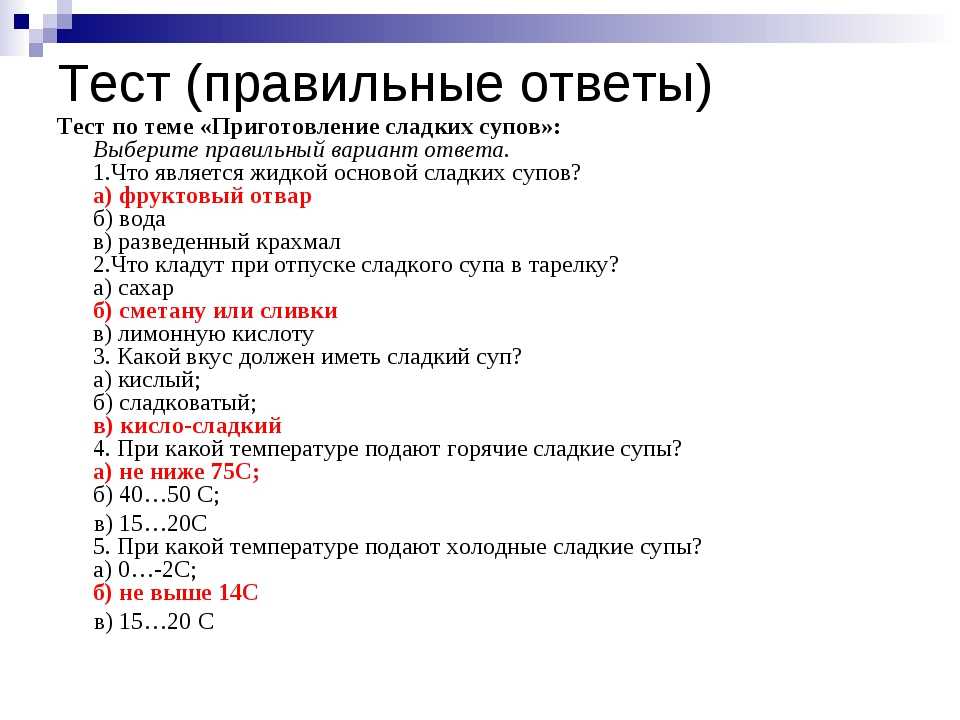

Тесты по основам предпринимательства с ответами

Правильные ответы обозначены +

1.Тест. За унитарным предприятием закрепляется имущество:

— На правах долгосрочной аренды

— На правах собственности

+ На правах оперативного управления либо хозяйственного ведения

2. Присущ ли риск предпринимательству?

+ Да, риск – это неотъемлемая составляющая предпринимательства

— Да, но лишь в условиях кризисов и инфляции

— Нет

3. Целью предпринимательства является:

— Удовлетворение потребностей населения в товарах и услугах

— Пополнение бюджета государства налоговыми поступлениями

+ Систематическое получение прибыли

4. Ключевые слова, определяющие понятие «предпринимательство»:

— Риск, прибыль, потребности, конкуренция

+ Риск, прибыль, инициатива, инновации

— Конкуренция, прибыль, налоги

5. Важнейшими чертами предпринимательства являются:

+ Риск и неопределенность, самостоятельность и свобода деятельности, опора на инновации

— Постоянный поиск новых идей, риск, экономическая зависимость от макроэкономической ситуации в стране

— Самостоятельность, оглядка на конкурентов, опора на инновации

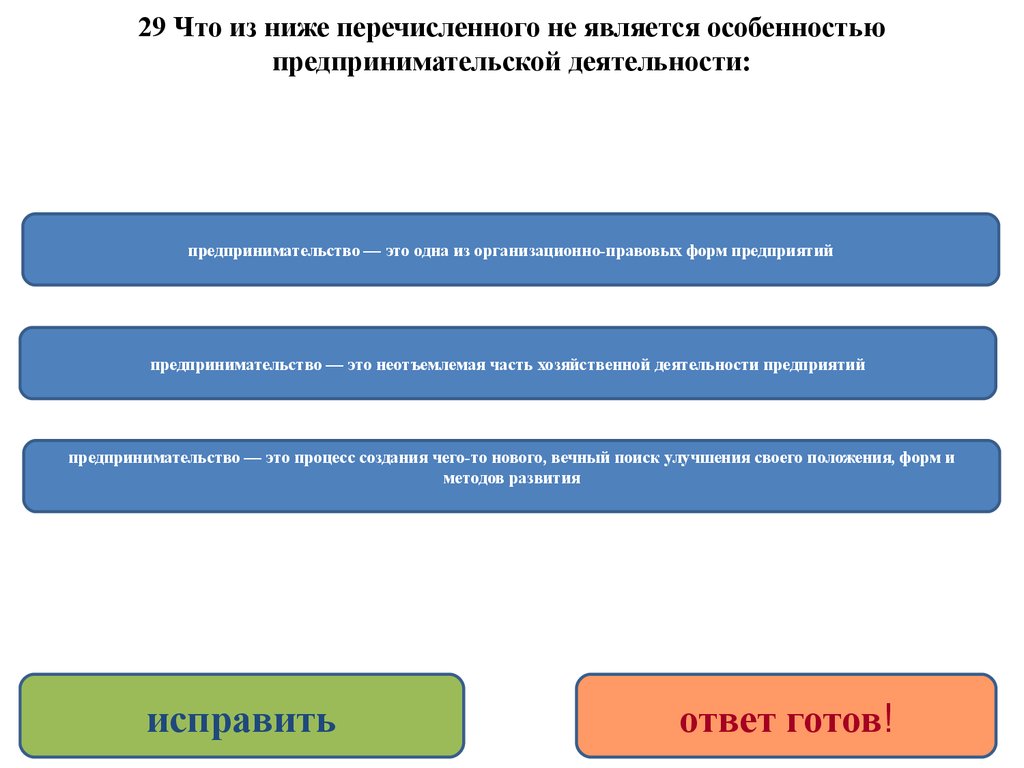

6. К предпринимательству не относится деятельность:

К предпринимательству не относится деятельность:

— Торговля продуктами питания

— Организация регулярных пассажирских перевозок

+ Эмиссия ценных бумаг и торговля ими

Тест.7. Субъектами предпринимательства могут быть:

— Физические лица

+ Физические и юридические лица

— Юридические лица

8. Предпосылки, предопределяющие становление предпринимательства в России:

+ Политические, экономические, юридические, психологические

— Политические, экономические, социальные

— Политические, экономические, юридические, культурные

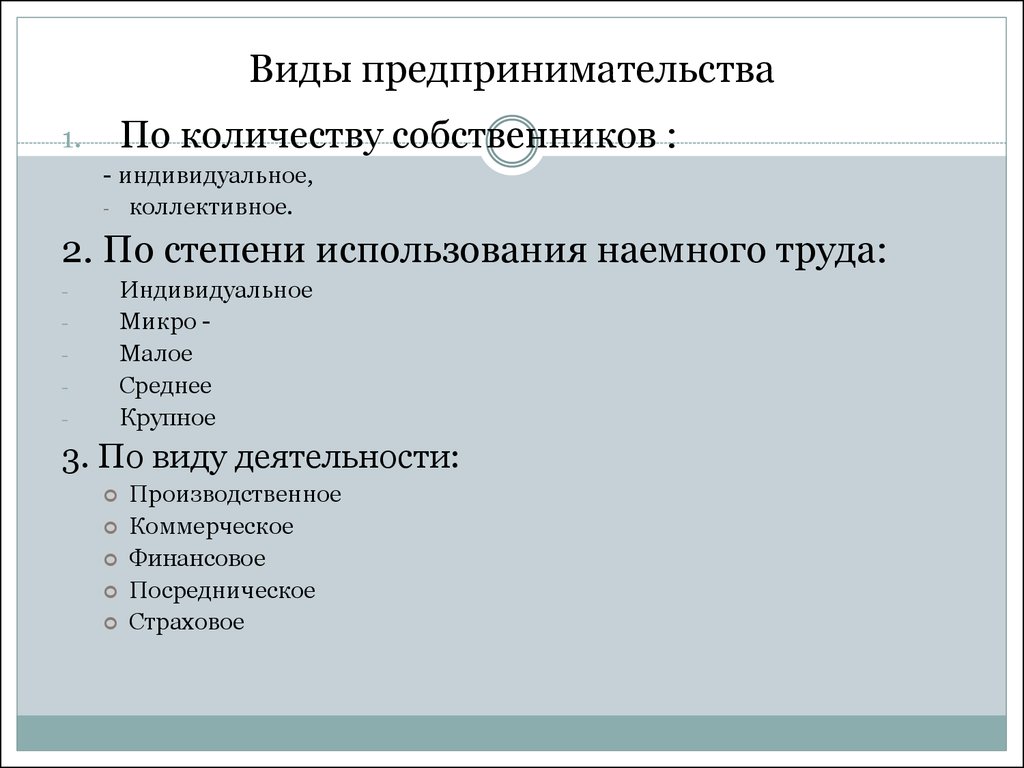

9. Какие бывают формы предпринимательства?

— Частное, общее, государственное

+ Индивидуальное, партнерское, корпоративное

— Индивидуальное, совместное

10. Предпринимательство выполняет следующие функции:

— Социально-экономическую, направляющую, распределительную, организаторскую

— Экономическую, политическую, правовую, социально-культурную

+ Общеэкономическую, политическую, ресурсную, организаторскую, социальную, творческую

11. Основой государственного предпринимательства являются:

Основой государственного предпринимательства являются:

+ Унитарные муниципальные предприятия

— Стратегически важные предприятия и учреждения

— Банковские структуры

12. Основу акционерного предпринимательства составляет:

— Четкое разграничение ответственности между акционерами

— Обязательное вхождение в состав акционерного общества доли государственной собственности

+ Акционерная собственность на средства производства

13. Что является основами свободного предпринимательства?

— Рыночный механизм, частная собственность и совершенная конкуренция

+ Диалектическая взаимосвязь производительных сил, производственных отношений и хозяйственного механизма, действующих в условиях частной собственности на средства производства, свободы предпринимательства и свободной конкуренции

— Производительные силы, материальные и трудовые ресурсы, находящиеся в свободном для предпринимателей доступе

14. Что лежит в основе любого предпринимательства?

Что лежит в основе любого предпринимательства?

+ Четкая направленность на получение финансового результата

— Желание максимально удовлетворить потребности общества в товарах и услугах

— Желание занять максимально перспективную нишу на рынке

15. Коллективное предпринимательство осуществляется группой граждан на основе:

— Четкого разделения ответственности в зависимости от доли участия в предприятии

+ Личных интересов каждого из них

— Равноценного участия в деятельности предприятия

16. Производственное предпринимательство — вид бизнеса, основу которого составляет:

— Материальное производство

— Материальное производство и оказание услуг

+ Материальное, интеллектуальное и духовное производство

17. Экономической основой индивидуального предпринимательства является … собственность.

+ Частная

— Общественная

— Государственная

18 — тест. Экономической основой государственного предпринимательства является … собственность.

Экономической основой государственного предпринимательства является … собственность.

— Частная

— Коллективная

+ Муниципальная

19. Финансовое предпринимательство — вид бизнеса, основу которого составляют:

— Ценные бумаги

+ Деньги, в том числе иностранная валюта, ценные бумаги

— Движимое имущество

20. Семейное предпринимательство может осуществляться на основе:

+ Совместного владения крестьянским (фермерским) хозяйством и/или приватизированным жильем

— Юридически подтвержденных родственных связей

— Долевого владения производительными силами

21. Предпринимательство на основе частичной занятости предполагает:

— Вынужденное занятие иными видами деятельности, приносящими доход

— Одновременную реализацию нескольких коммерческих проектов

+ Совмещение или чередование занятия предпринимательством с другими видами производственной и непроизводственной трудовой деятельности

22. Экономист И. Шумпетер выделял следующие побудительные мотивы деятельности предпринимателя:

Экономист И. Шумпетер выделял следующие побудительные мотивы деятельности предпринимателя:

— Постоянное желание рисковать, потребность во влиянии

+ Стремление к успеху, внедрение инноваций

— Удовлетворение от самостоятельного ведения дел, постоянное желание рисковать

23. Укажите вид предпринимательства, который предусматривает постоянные торгово-обменные операции по купле-продаже товаров:

+ Коммерческое

— Финансовое

— Производственное

24. Предпринимателю необходимы навыки:

— Экономические, производственные, концептуальные

+ Экономические, коммуникативные, технологические

— Коммуникативные, экономические

25. Что является источниками формирования предпринимательской идеи?

— Конкуренция, инновации, товарный рынок

— Экономическая нестабильность, товарный рынок, конкуренция

+ Конкуренция, географические и структурные «разрывы», достижения НТП

26. В какой форме регистрируют индивидуальное предпринимательство?

В какой форме регистрируют индивидуальное предпринимательство?

— Юридическое лицо

+ Физическое лицо

— Совместная деятельность

27. Финансовыми ресурсами производства являются:

— Здания и оборудование

— Трудоспособное население

+ Деньги

28. Кого относят к юридическим лицам?

+ Фирмы, предприятия, организации

— Работников

— Безработных

29. Укажите форму ответственности для индивидуальных предпринимателей.

— Субсидиарная ответственность принадлежащим ему имуществом

+ Полная ответственность принадлежащим ему имуществом

— Ответственность в виде штрафов и административных взысканий

30. Соглашение между предпринимателями одной отрасли о ценах, разделе рынков сбыта и доли в общем рынке – это:

— Корпорация

+ Картель

— Коммандитное товарищество

31. Согласно определению Д. Макклелланда, предприниматель – это:

+ Энергичный человек, который действует в условиях умеренного риска

— Ключевая фигура бизнеса

— Человек, получающий прибыль благодаря имеющимся у него организаторским способностям

32. Что из перечисленного нельзя отнести к стимулам для начала собственного дела?

Что из перечисленного нельзя отнести к стимулам для начала собственного дела?

— Стремление к личной независимости

— Продолжение традиций семьи

+ Накопленные личные сбережения

33. Сколько участников может состоять в открытом акционерном обществе?

— Не менее 2

— Не менее 10

+ Любое количество

34. Полное товарищество могут организовать:

+ Индивидуальные предприниматели и коммерческие организации

— Индивидуальные предприниматели и некоммерческие организации

— Юридические лица

35. Участники закрытого акционерного общества – это:

— Экзекуторы

— Товарищи

+ Акционеры

36. В каком случае невозможен отказ от регистрации предприятия?

— Доказанная экономическая нецелесообразность производства данного продукта

— Несоответствие учредительных документов требованиям законодательства

+ Нарушен установленный законом порядок создания предприятия

37. Как называется разница между ожидаемой (прогнозной) денежной выручкой фирмы и ее реальной величиной?

Как называется разница между ожидаемой (прогнозной) денежной выручкой фирмы и ее реальной величиной?

— Валоризация

+ Предпринимательский доход

— Обеспечение

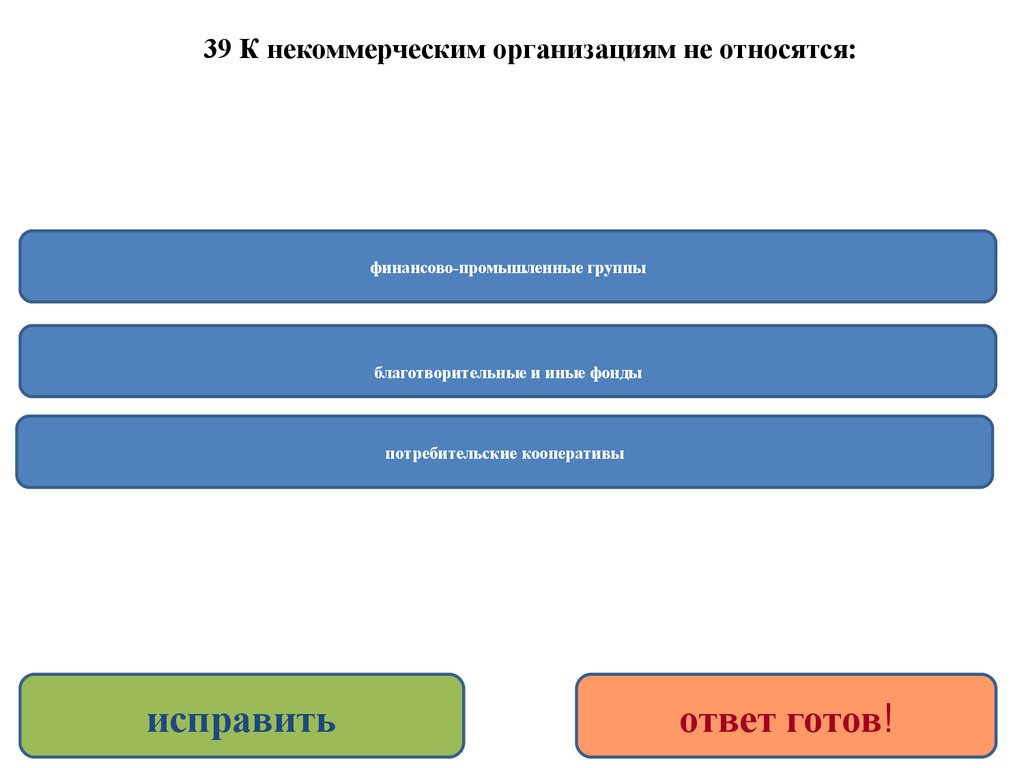

38. Какое из перечисленных направлений не является формой государственной поддержки и регулирования предпринимательской деятельности?

— Совершенствование системы финансовой поддержки малого предпринимательства

— Формирование нормативно-правовой базы поддержки и развития предпринимательства

+ Формирование государственной программы производства экологически чистых продуктов

39. Кто автор слов «Доход предпринимателя – это плата за риск?»

+ Р. Кантильон

— А. Каминка

— И. Шумпетер

40. Укажите минимальное количество учредителей общества с ограниченной ответственностью:

+ 1

— 2

— 10

Тест Предпринимательство по обществознанию онлайн

Последний раз тест пройден более 24 часов назад.

Для учителя

Вопрос 1 из 10

Выберите правильное определение для термина «бизнес»: А) экономическая деятельность, направленная на систематическое получение прибыли от производства и продажи товаров, оказания услуг Б) деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, которая осуществляется самостоятельно на свой риск лицом, зарегистрированным в установленном законом порядке в качестве индивидуального предпринимателя.

верно только А

верно только Б

верны оба определения

оба определения ложны

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 2 из 10

Выберите правильную характеристику предпринимательства: А) экономическая деятельность, направленная на систематическое получение прибыли от производства и продажи товаров, оказания услуг Б) важнейшее свойство рыночной экономики, пронизывающее все её институты.

верно только А

верно только Б

верны оба определения

оба определения ложны

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 3 из 10

Фирма – это: найдите правильную формулировку понятия: А) единица предпринимательской деятельности, оформленная юридически и реализующая собственные интересы посредством производства и продажи товаров и услуг с использованием различных факторов производства. Б) коммерческая организация, приобретающая факторы производства с целью создания и продажи благ и получения на этой основе прибыли.

верно только А

верно только Б

верны оба определения

оба определения ложны

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 4 из 10

Товарищество – это:

партнерство

дружба нескольких десятков предпринимателей

союз вкладчиков

объединение финансовых средств

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 5 из 10

Выберите правильное определение термина: А) Товарищество – это форма организации предпринимательской деятельности, основанной на объединении (обычно паевого) имущества различных владельцев Б) Товарищество — вид организации, при котором происходит объединение лиц, несущих полную ответственность за деятельность созданной формы.

верно только А

верно только Б

верны оба определения

оба определения ложны

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 6 из 10

Акционерное общество – это:

редко используемая организационно-правовая форма для организаций крупного и среднего бизнеса

предприятие или организация, уставный капитал которого разделен на определенное число акций, распределенных между акционерами

распространенная организационно-правовая форма для мелких частных компаний

предприятие или организация, уставный капитал которого разделен между акционерами в зависимости от их авторитета

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 7 из 10

Что не является формой предпринимательской деятельности:

корпорация

совместное хозяйство

товарищество

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 8 из 10

Найдите верное высказывание: А) Малая форма бизнеса – это один человек, являющийся и руководителем, и исполнителем прибыльных действий Б) Малая форма чаще используется в сельском хозяйстве для открытия фермерских хозяйств

верно только А

верно только Б

верны оба высказывания

оба определения неправильные

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 9 из 10

Найти лишний термин:

ПодсказкаПравильный ответ

Неправильный ответ

В вопросе ошибка?

Вопрос 10 из 10

Акции – это:

штрафы

действия

ценные бумаги

банкноты

Правильный ответ

Неправильный ответ

В вопросе ошибка?

Доска почёта

Чтобы попасть сюда — пройдите тест.

Саша Скрыпник

10/10

Данил Лимонов

10/10

Данил Майор

9/10

Эльмин Мехралиев

10/10

Алиса Шварц

9/10

Рейтинг теста

3.8

Средняя оценка: 3.8

Всего получено оценок: 792.

А какую оценку получите вы? Чтобы узнать — пройдите тест.

Основы предпринимательства — тест 1

Главная / Экономика / Основы предпринимательства / Тест 1

Упражнение 1:

Номер 1

Что из перечисленного можно отнести к важнейшим чертам предпринимательства?

Ответ:

(1)

(2) получение максимальной прибыли при минимальном риске

(3) соблюдение социальных гарантий

(4) самостоятельность и независимость хозяйствующих субъектов

Номер 2

Формула предпринимательства

Ответ:

(1) получение максимальной прибыли при минимальном риске

(2) самостоятельность и независимость хозяйствующих субъектов

(3) хозяйственный риск и ответственность

(4) соблюдение социальных гарантий

Номер 3

Наибольшее развитие предпринимательства в России в исторической ретроспективе происходило

Ответ:

(1) в эпоху правления Петра I

(2) в эпоху существования Киевской Руси

(3) в эпоху существования Советского Союза

(4) в досоветское время

Упражнение 2:

Номер 1

Как называется процесс создания чего-то нового, обладающего ценностью; процесс, поглощающий время и силы, предполагающий принятие на себя финансовой, моральной и социальной ответственности; приносящий в результате денежный доход и личное удовлетворение от достигнутого?

Ответ:

(1) коммерческая деятельность

(2) предпринимательство

(3) инновационное предпринимательство

Номер 2

В какой организации часть партнеров может обладать неограниченной, а часть — ограниченной в ответственностью?

Ответ:

(1) в коммандитном товариществе

(2) в обществе с ограниченной ответственностью

(3) в обществе с дополнительной ответственностью

(4) в хозяйственном обществе

Номер 3

Юридическое лицо не имеет право

Ответ:

(1) иметь в собственности обособленное имущество

(2) монополизировать рынки сбыта продукции

(3) от своего имени заключать гражданско-правовые договоры на все виды деятельности

(4) предъявлять иски и выступать в суде в качестве ответчика

Упражнение 3:

Номер 1

Какая из перечисленных организаций создается по соглашению не менее двух граждан либо юридических лиц путем объединения их вкладов (как в денежной, так и натуральной форме) в целях осуществления хозяйственной деятельности?

Ответ:

(1) унитарное предприятие

(2) хозяйственное общество

(3) хозяйственное товарищество

(4) коммандитное товарищество

Номер 2

Какие акции дают право на участие в управлении обществом?

Ответ:

(1) простые акции

(2) привилегированные акции

(3) простые и привилегированные акции

Номер 3

Как называется соглашение между предприятиями одной отрасли о ценах на продукцию, услуги, о разделе рынков сбыта, долях в общем объеме производства?

Ответ:

(1) синдикат

(2) финансово-промышленная группа (ФПГ)

(3) картель

(4) концерн

Упражнение 4:

Номер 1

Что называется консорциумом?

Ответ:

(1) объединение сбыта продукции предпринимателями одной отрасли с целью устранения излишней конкуренции между ними

(2) объединение предпринимателей с целью совместного проведения финансовой операции

(3) форма добровольного объединения экономически самостоятельных предприятий, организаций, которые одновременно могут входить и в другие образования

(4) многоотраслевое акционерное общество, контролирующее предприятия через систему участия

Номер 2

Как называется разновидность оптового товарного рынка без предварительного осмотра покупателем образцов и заранее установленных минимальных партий товара?

Ответ:

(1) товарная биржа

(2) финансовый рынок

(3) фондовая биржа

(4) торговая биржа

Номер 3

Государственная поддержка малого и среднего бизнеса в Российской Федерации

Ответ:

(1) не может оказывать существенного влияния на перспективы развития

(2) осуществляется в достаточном объеме

(3) закреплена в Законе о развитии малого и среднего бизнеса

Упражнение 5:

Номер 1

Малые предприятия

Ответ:

(1) могут существовать во всех сферах и отраслях народного хозяйства

(2) могут осуществлять любые виды хозяйственной деятельности без специального разрешения, выдаваемого компетентными государственными органами власти

(3) не могут самостоятельно распоряжаться выпускаемой продукцией

(4) не являются юридическими лицами

Номер 2

Как называются венчурные фирмы или инновационные предприятия, которые занимаются в основном научными, конструкторскими разработками, коммерческим освоением технических открытий, производством опытных партий товаров?

Ответ:

(1) коммунанты

(2) патиенты

(3) эксплеренты

Номер 3

Малые, средние и микропредприятия получили особое развитие

Ответ:

(1) в сферах торговли и общественного питания

(2) как производители ресурсоемкой продукции

(3) в добывающем секторе экономики России

(4) в перерабатывающей сфере

Упражнение 6:

Номер 1

Схема вложения венчурного капитала

Ответ:

(1) является единовременной

(2) является поэтапной

(3) не может быть пересмотрена по инициативе инвестора

(4) все перечисленное верно

Номер 2

Как называется предпринимательская деятельность, связанная с финансовыми и капитальными вложениями в инновацию?

Ответ:

(1) коммерческое инвестирование

(2) инновационное предпринимательство

(3) хозяйственное предпринимательство

(4) венчурное инвестирование

Номер 3

Инновационное предпринимательство

Ответ:

(1) связано с высокой долей предпринимательского риска

(2) связано с минимальной долей предпринимательского риска

(3) имеет высокую долю среди видов предпринимательской деятельности

(4) обладает высокой инвестиционной привлекательностью

Упражнение 7:

Номер 1

Как называется предпринимательская деятельность, направленная на использование и коммерциализацию результатов научных исследований и разработок для расширения и обновления номенклатуры, улучшения качества выпускаемой продукции (работ, услуг), совершенствования технологий их изготовления с последующим внедрением и эффективной реализацией на рынке?

Ответ:

(1) коммерческое инвестирование

(2) венчурное инвестирование

(3) инновационное предпринимательство

(4) хозяйственное предпринимательство

Номер 2

Какого способа выхода венчурных инвесторов из капитала финансируемых компаний не существует?

Ответ:

(1) поглощение компании другой фирмой

(2) выкуп акций остальными собственниками финансируемой компании

(3) выпуск акций посредством первичного размещения капитала

(4) синдицирование инвестиций

Номер 3

Что понимается под венчурным инвестированием?

Ответ:

(1) деятельность по производству товаров первой необходимости

(2) предпринимательская деятельность, связанная с финансовыми и капитальными вложениями в промышленное производство товаров

(3) предпринимательская деятельность, связанная с финансовыми и капитальными вложениями в инновацию

(4) предпринимательская деятельность, направленная на использование и коммерциализацию результатов научных исследований и разработок для расширения и обновления номенклатуры, улучшения качества выпускаемой продукции (работ, услуг), совершенствования технологий их изготовления с последующим внедрением и эффективной реализацией на рынке

Упражнение 8:

Номер 1

Что из перечисленного не является преимуществом малых форм бизнеса по сравнению с крупным производством?

Ответ:

(1) близость к местным рынкам и приспособление к запросам клиентуры

(2) производство и торговля малыми партиями

(3) исключение лишних звеньев управления

(4) большое число звеньев управления

Номер 2

Какова численность работников микропредприятий?

Ответ:

(1) не более 5 человек

(2) не более 15 человек

(3) от 16 до 100 человек

(4) не более 10 человек

Упражнение 9:

Номер 1

К основным организационно-экономическим формам предпринимательства можно отнести

Ответ:

(1) товарищества и общества

(2) кооперативы

(3) артели

(4) концерны, ассоциации, консорциумы, синдикаты, картели, финансово-промышленные группы

Номер 2

Что не относится к организационно-правовым формам предпринимательства?

Ответ:

(1) товарищество

(2) консорциум

(3) общество

(4) кооператив

Упражнение 10:

Номер 1

Как называется коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество?

Ответ:

(1) хозяйственное общество

(2) кооперативное предприятие (артель)

(3) унитарное предприятие

(4) хозяйственное товарищество

Номер 2

Что из перечисленного не является признаком юридического лица?

Ответ:

(1) наличие обособленного имущества

(2) способность отвечать по обязательствам своим имуществом

(3) возможность предъявлять иски и выступать в качестве ответчика в суде, арбитражном суде

(4) способность выступать в хозяйственном обороте от имени любого другого юридического лица

Упражнение 11:

Номер 1

Что относится к важнейшим чертам предпринимательства?

Ответ:

(1) все перечисленное верно

(2) экономическая заинтересованность

(3) хозяйственный риск и ответственность

(4) мобильность и динамичность предпринимательских действий

Номер 2

Что из перечисленного не относится к основным характеристикам предпринимателя?

Ответ:

(1) личный риск

(2) реакция на финансовые возможности

(3) способность внести организованность в неструктурированную организацию

(4) желание долго и упорно работать, не отдыхая

Главная / Экономика / Основы предпринимательства / Тест 1

Тест с ответами по дисциплине Основы предпринимательства

1. Ключевые слова, определяющие понятие «предпринимательство»:

Ключевые слова, определяющие понятие «предпринимательство»:

инновации +

конкуренция

инициативность +

риск +

платежеспособность

прибыль +

2. Укажите объекты предпринимательской деятельности в зависимости от видов предпринимательства:

1. производственное А. купля-продажа товаров

2. финансовое Б. страхование сделок

3. коммерческое В. преобразование ресурсов в общественно-полезный продукт

Ответ: 1-В, 2 –Б, 3 –А

3. Какое количество волн выделяют в развитии процесса научного осмысления практики предпринимательства:

одну

две

три +

4. Отметьте побудительные мотивы деятельности предпринимателя, выделенные Й.Шумпетером:

потребность в господстве, влиянии

получение максимальной прибыли

внедрение инноваций +

стремление к успеху +

радость творчества при самостоятельном ведении дел.

5. Укажите хозяйственные операции сельскохозяйственного предпринимателя, которые относятся к производственному предпринимательству:

наем работников для выполнения различных коммерческих операций

организация эмиссии простых акций

ремонтно-строительные работы в животноводстве +

аренда торговых складов

плата процентов за краткосрочный кредит

рекламная деятельность

приобретение семян +

6. Укажите хозяйственные операции сельскохозяйственного предпринимателя, которые относятся к коммерческому предпринимательству:

Укажите хозяйственные операции сельскохозяйственного предпринимателя, которые относятся к коммерческому предпринимательству:

наем работников для выполнения различных коммерческих операций +

организация эмиссии простых акций

ремонтно-строительные работы в животноводстве

аренда торговых складов +

плата процентов за кредит

рекламная деятельность +

приобретение семян

7. Укажите хозяйственные операции сельскохозяйственного предпринимателя, которые относятся к финансовому предпринимательству:

наем работников для выполнения различных коммерческих операций

организация эмиссии простых акций +

ремонтно-строительные работы в животноводстве

аренда торговых складов

плата процентов за кредит +

рекламная деятельность

приобретение семян

8. Какой вид предпринимательства предусматривает торгово-обменные операции по купле-продаже товаров:

производственное

коммерческое +

финансовое

9. Как называется энергичный предприниматель с отрицательной социальной ориентацией

Как называется энергичный предприниматель с отрицательной социальной ориентацией

«Акула» +

«Рак»

«Дельфин»

10. Как называется энергичный предприниматель с положительной социальной ориентацией:

«Акула»

«Рак»

«Дельфин» +

11. Как называется малоэнергичный предприниматель с отрицательной социальной ориентацией:

«Акула»

«Рак» +

«Дельфин»

12. Как называется предприниматель с позитивными общественными поступками и умеренной или низкой деловой активностью:

«Акула»

«Рыба» +

«Дельфин»

13. Укажите три основные группы навыков, необходимые предпринимателю:

технологические +

концептуальные

позитивные

экономические +

коммуникативные +

14.Отметьте разновидности посредников в финансовом предпринимательстве:

дилеры

брокеры +

агенты

маклеры +

15. Отметьте разновидности посредников в коммерческом предпринимательстве:

дилеры +

брокеры

агенты +

маклеры

16.

17. Спекулянтов на бирже называют:

дилеры

брокеры +

агенты

18. Спекулянты, играющие на повышении цены называются:

«Быки» +

«Медведи»

19. Спекулянты, играющие на понижении цены называются:

«Быки»

«Медведи»+

20. Дополните ответ:

Предпринимательская идея – это ____________________________присущего потребителю желания иметь товары и услуги определенного качества и ассортимента.

Ответ: «отражение в сознании предпринимателя»

21. Отметьте источники формирования предпринимательских идей:

достижения науки и техники +

товарный рынок

конкуренция +

географические и структурные «разрывы» +

фондовые биржи

22. Укажите положительные стороны выбора формы хозяйствования в виде индивидуального предпринимательства:

регистрация проще, чем юридического лица +

небольшая сумма стартового капитала

упрощенная отчетность +

упрощенная форма налогообложения +

23. Индивидуальное предпринимательство регистрируется в форме:

Индивидуальное предпринимательство регистрируется в форме:

юридического лица

физического лица +

24. Отметьте недостатки и слабые стороны индивидуального предпринимательства (ИП):

ответственность по обязательствам своим имуществом+

необходимость выполнять несколько производственно-хозяйственных функций одному человеку+

финансово-экономическая уязвимость бизнеса сориентированного на одного человека

наличие основных и дополнительных участников в форме хозяйствования.

25. Каковы недостатки акционерной формы хозяйствования:

□ обязательства бессрочной выплаты дивидендов +

□ ответственность участников АО своим имуществом

□ громоздкость управления+

□ часть держателей акций не участвуют трудом в деятельности общества+

□ число участников не должно быть меньше пяти человек

26. Укажите, какие сферы предпринимательства являются наиболее предпочтительными в настоящее время:

□ оказание деловых услуг

□ строительство дорог

□ торговля потребительскими товарами +

□ службы автосервиса +

□ общественное питание +

27. Дополните ответ:

Дополните ответ:

Организации, имеющие в качестве основной цели своей деятельности получение прибыли называются ___________________________________________________

Ответ: коммерческими

28. Дополните ответ:

Организации, не имеющие основной целью своей деятельности получение прибыли называются ___________________________________________________

Ответ: некоммерческими

29. Установите виды ответственности в организациях следующих правовых форм:

1. Открытое акционерное общество

2. Полное товарищество

3. Общество с ограниченной ответственностью

Виды ответственности:

А. имущественная ответственность участника

Б. ответственность в пределах суммы вклада в уставный капитал

В.участник не несет ответственности, так как имеет права на основе договора

Ответ: 1 — В, 2 –А, 3 — Б

30. Дополните ответ:

Предпринимательство – это самостоятельная, инициативная деятельность физических и юридических лиц, для которой характерны____________________, ответственность, инновации с целью получения прибыли.

Ответ: риск

31. Предпринимательство – это самостоятельная, инициативная деятельность физических и юридических лиц, осуществляемая с целью:

□ получения прибыли+

□ помощи нуждающимся

□ удовлетворения амбиций

Поделиться с друзьями:

Adblock

detector

Развитие предпринимательства. Тест для самопроверки № 1 – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

основы предпринимательства ответы на тесты | Упражнения и задачи Бизнес или Основы предпринимательства

Планирование – это: функция управления, включающая следующий комплекс работ: анализ ситуаций и факторов внешней среды; прогнозирование, оценка и оптимизация альтернативных вариантов достижения целей, сформулированных на стадии стратегического маркетинга; разработка плана; реализация плана. Многосторонние сделки – это: сделки, число сторон, в которых составляет не менее трех, причем действия сторон не противостоят друг другу, а направлены на достижение одних и тех же целей. Баланс состоит из следующих разделов: все ответы верны. Индивидуальный трудовой договор (ИТД)- это: двустороннее соглашение между работником и работодателем, заключаемое в письменной форме, по которому работник обязуется выполнять работу по определенной специальности, квалификации или должности с исполнением актов работодателя, а работодатель обязуется своевременно и в полном объеме выплачивать работнику заработную плату и иные, предусмотренные законодательством и соглашением сторон, денежные выплаты, обеспечивать условия труда, предусмотренные законодательством о труде и коллективным договором. По срокам выполнения планы бывают: долгосрочные, среднесрочные, краткосрочные. Когда вышел Указ Президента страны № 3589 «О приоритетных и региональных программах поддержки и развития малого предпринимательства в Республике Казахстан»: 7 июля 1997г.

Многосторонние сделки – это: сделки, число сторон, в которых составляет не менее трех, причем действия сторон не противостоят друг другу, а направлены на достижение одних и тех же целей. Баланс состоит из следующих разделов: все ответы верны. Индивидуальный трудовой договор (ИТД)- это: двустороннее соглашение между работником и работодателем, заключаемое в письменной форме, по которому работник обязуется выполнять работу по определенной специальности, квалификации или должности с исполнением актов работодателя, а работодатель обязуется своевременно и в полном объеме выплачивать работнику заработную плату и иные, предусмотренные законодательством и соглашением сторон, денежные выплаты, обеспечивать условия труда, предусмотренные законодательством о труде и коллективным договором. По срокам выполнения планы бывают: долгосрочные, среднесрочные, краткосрочные. Когда вышел Указ Президента страны № 3589 «О приоритетных и региональных программах поддержки и развития малого предпринимательства в Республике Казахстан»: 7 июля 1997г. Трудовые правоотношения – это: юридическая связь между работником и работодателем, на основании которой стороны получают определенный комплекс прав и обязанностей. Формы планирования в зависимости от длительности планового периода: все ответы верны. Любой контракт состоит из: преамбулы, основной части, заключительной части. Предпринимательство – это: инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Предпринимательство – это: инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Главной целью планирования является: обеспечение эффективного функционирования и развития предприятия.

Трудовые правоотношения – это: юридическая связь между работником и работодателем, на основании которой стороны получают определенный комплекс прав и обязанностей. Формы планирования в зависимости от длительности планового периода: все ответы верны. Любой контракт состоит из: преамбулы, основной части, заключительной части. Предпринимательство – это: инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Предпринимательство – это: инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Главной целью планирования является: обеспечение эффективного функционирования и развития предприятия. Существует три вида планов: все ответы верны. Партнерство – это: юридическая форма организации совместной экономической деятельности нескольких физических или юридических лиц. Контокоррентный кредит – это: кредит по специальному контокоррентному (текущему) счету. По срокам выполнения планы бывают: долгосрочные, среднесрочные, краткосрочные. Товарищество с ограниченной ответственностью (ТОО) – это: товарищество, которое наряду с одним или более участниками, несущими дополнительную ответственность по обязательствам товарищества всем своим имуществом, включает также одного или более участников, ответственность которых ограничена суммой вклада и которые не принимают участия в предпринимательской деятельности. форма организации предприятий, при которой его участники отвечают по его обязательствам своими вкладами в уставный фонд, а при недостаточности этих сумм – дополнительно принадлежащим им имуществом в размере, пропорциональном внесенным вкладам. форма организации предприятий, при которой его участники отвечают по его обязательствам в размере своих вкладов в уставный фонд.

Существует три вида планов: все ответы верны. Партнерство – это: юридическая форма организации совместной экономической деятельности нескольких физических или юридических лиц. Контокоррентный кредит – это: кредит по специальному контокоррентному (текущему) счету. По срокам выполнения планы бывают: долгосрочные, среднесрочные, краткосрочные. Товарищество с ограниченной ответственностью (ТОО) – это: товарищество, которое наряду с одним или более участниками, несущими дополнительную ответственность по обязательствам товарищества всем своим имуществом, включает также одного или более участников, ответственность которых ограничена суммой вклада и которые не принимают участия в предпринимательской деятельности. форма организации предприятий, при которой его участники отвечают по его обязательствам своими вкладами в уставный фонд, а при недостаточности этих сумм – дополнительно принадлежащим им имуществом в размере, пропорциональном внесенным вкладам. форма организации предприятий, при которой его участники отвечают по его обязательствам в размере своих вкладов в уставный фонд. товарищество, участники которого при недостаточности имущества несут солидарную ответственность по его обязательствам всем своим личным имуществом. добровольное объединение граждан на основе членства для совместной трудовой деятельности. Субъектами предпринимательства могут быть: отдельные частные лица. объединения партнеров. отдельные частные лица, так и объединения партнеров. все ответы верны. любые люди Оборотный капитал необходим: для инвестиций в непрерывное (незавершенное) производство. все ответы верны. для инвестиций в готовую продукцию. для покрытия разницы между дебиторской задолженностью и кредиторской задолженностью. для закупок сырья. Производственным кооперативом признается: товарищество, участники которого при недостаточности имущества несут солидарную ответственность по его обязательствам всем своим личным имуществом. форма организации предприятий, при которой его участники отвечают по его обязательствам своими вкладами в уставный фонд, а при недостаточности этих сделки, число сторон, в которых составляет не менее трех, причем действия сторон не противостоят друг другу, а направлены на достижение одних и тех же целей.

товарищество, участники которого при недостаточности имущества несут солидарную ответственность по его обязательствам всем своим личным имуществом. добровольное объединение граждан на основе членства для совместной трудовой деятельности. Субъектами предпринимательства могут быть: отдельные частные лица. объединения партнеров. отдельные частные лица, так и объединения партнеров. все ответы верны. любые люди Оборотный капитал необходим: для инвестиций в непрерывное (незавершенное) производство. все ответы верны. для инвестиций в готовую продукцию. для покрытия разницы между дебиторской задолженностью и кредиторской задолженностью. для закупок сырья. Производственным кооперативом признается: товарищество, участники которого при недостаточности имущества несут солидарную ответственность по его обязательствам всем своим личным имуществом. форма организации предприятий, при которой его участники отвечают по его обязательствам своими вкладами в уставный фонд, а при недостаточности этих сделки, число сторон, в которых составляет не менее трех, причем действия сторон не противостоят друг другу, а направлены на достижение одних и тех же целей. Капитал амортизационный – это: капитал, предназначенный для воспроизводства основных средств, образуемый за счет амортизационных отчислений. Лица, виновные в нарушении законодательства Республики Казахстан о труде, несут ответственность, установленную законами Республики Казахстан и привлекаются к: все ответы верны. Предприятие муниципальное – это: Выберите один ответ: предприятие, имеющее одного хозяина, основанное на частной собственности индивидуального лица, владельца и распорядителя основных средств, капитала предприятия. предприятие, в работе которого участвуют фирмы других стран, организационно оформленное как единое, общее предприятие. коммерческая организация, не наделенная правом собственности на закрепленное за ним собственником имущество. нет правильного ответа. предприятие, средства производства которого находятся в муниципальной собственности. Капитал гомогенный – это: капитал, однородный по возрастной структуре. Факторинг – это: Выберите один ответ: форма торговых операций по купле-продаже (аренде, лицензированию) прав на марку товара, фирменную упаковку, имя (название) фирмы; особый способ продажи товара, метод маркетингового исследования и т.

Капитал амортизационный – это: капитал, предназначенный для воспроизводства основных средств, образуемый за счет амортизационных отчислений. Лица, виновные в нарушении законодательства Республики Казахстан о труде, несут ответственность, установленную законами Республики Казахстан и привлекаются к: все ответы верны. Предприятие муниципальное – это: Выберите один ответ: предприятие, имеющее одного хозяина, основанное на частной собственности индивидуального лица, владельца и распорядителя основных средств, капитала предприятия. предприятие, в работе которого участвуют фирмы других стран, организационно оформленное как единое, общее предприятие. коммерческая организация, не наделенная правом собственности на закрепленное за ним собственником имущество. нет правильного ответа. предприятие, средства производства которого находятся в муниципальной собственности. Капитал гомогенный – это: капитал, однородный по возрастной структуре. Факторинг – это: Выберите один ответ: форма торговых операций по купле-продаже (аренде, лицензированию) прав на марку товара, фирменную упаковку, имя (название) фирмы; особый способ продажи товара, метод маркетингового исследования и т. п. формирование спроса и стимулирование сбыта. покупка у торговых предприятий требований по товарным поставкам, т.е. дебиторской задолженности. система скупки факторинг-фирмой (фактором) дебиторских задолженностей у торговых предприятий. процесс и результат разделения штучного, сыпучего и жидкого товара на порции определенного размера (веса, емкости) и размещения его в соответствующую упаковку; фасовка необходима для удобства продажи, транспортировки и потребления. Проблемы развития сектора микрокредитования: все ответы верны. неотработанная схема сотрудничества этой сферы с госорганами; отсутствие развитой системы мониторинга; отсутствие ресурсной базы и др. отсутствие методологии и обучающих программ для участников системы; Трудовые правоотношения – это: юридическая связь между работником и работодателем, на основании которой стороны получают определенный комплекс прав и обязанностей. Существует три вида планов: все ответы верны. Обеспечение текущих потребностей бизнеса: финансирование оборотных средств и выполнение долговых обязательств.

п. формирование спроса и стимулирование сбыта. покупка у торговых предприятий требований по товарным поставкам, т.е. дебиторской задолженности. система скупки факторинг-фирмой (фактором) дебиторских задолженностей у торговых предприятий. процесс и результат разделения штучного, сыпучего и жидкого товара на порции определенного размера (веса, емкости) и размещения его в соответствующую упаковку; фасовка необходима для удобства продажи, транспортировки и потребления. Проблемы развития сектора микрокредитования: все ответы верны. неотработанная схема сотрудничества этой сферы с госорганами; отсутствие развитой системы мониторинга; отсутствие ресурсной базы и др. отсутствие методологии и обучающих программ для участников системы; Трудовые правоотношения – это: юридическая связь между работником и работодателем, на основании которой стороны получают определенный комплекс прав и обязанностей. Существует три вида планов: все ответы верны. Обеспечение текущих потребностей бизнеса: финансирование оборотных средств и выполнение долговых обязательств. Акционерное общество (закрытое и открытое) – это: организация, созданная по соглашению юридическими и физическими лицами путем объединения их вкладов через выпуск и продажу акций в целях осуществления хозяйственной деятельности. Инвесторы обращают внимание на четыре «Д» предпринимателя: все ответы верны. Лица, виновные в нарушении законодательства Республики Казахстан о труде, несут ответственность, установленную законами Республики Казахстан и привлекаются к: все ответы верны. Оборотный капитал необходим: все ответы верны. По срокам выполнения планы бывают: долгосрочные, среднесрочные, краткосрочные. Предпринимательство – это: инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Проблемы развития сектора микрокредитования: все ответы верны.

Акционерное общество (закрытое и открытое) – это: организация, созданная по соглашению юридическими и физическими лицами путем объединения их вкладов через выпуск и продажу акций в целях осуществления хозяйственной деятельности. Инвесторы обращают внимание на четыре «Д» предпринимателя: все ответы верны. Лица, виновные в нарушении законодательства Республики Казахстан о труде, несут ответственность, установленную законами Республики Казахстан и привлекаются к: все ответы верны. Оборотный капитал необходим: все ответы верны. По срокам выполнения планы бывают: долгосрочные, среднесрочные, краткосрочные. Предпринимательство – это: инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Проблемы развития сектора микрокредитования: все ответы верны. отсутствие ресурсной базы и др. отсутствие развитой системы мониторинга; отсутствие методологии и обучающих программ для участников системы; неотработанная схема сотрудничества этой сферы с госорганами; Предпринимательский контракт – это: волеизъявление сторон по поводу не организации, а осуществления самого предпринимательского процесса, не предполагающее объединение договаривающихся сторон в какую-либо единую организационно-правовую структуру. Формы планирования в зависимости от содержания плановых решений: все ответы верны. Оборотный капитал необходим: все ответы верны. Лизингодатель – это: компания, приобретающая оборудование за свой счет и сдающая его в аренду на несколько лет. Существует два типа внешнего долгосрочного финансирования: кредитование и акционерное финансирование. Когда был принят закон «Об индивидуальном предпринимательстве» в РК: 19 июня 1997 г. Капитал гибкий – это: капитал, легко поддающийся замещению Планирование – это: функция управления, включающая следующий комплекс работ: анализ ситуаций и факторов внешней среды; прогнозирование, оценка и оптимизация альтернативных вариантов достижения целей, сформулированных на стадии стратегического маркетинга; разработка плана; реализация плана.

отсутствие ресурсной базы и др. отсутствие развитой системы мониторинга; отсутствие методологии и обучающих программ для участников системы; неотработанная схема сотрудничества этой сферы с госорганами; Предпринимательский контракт – это: волеизъявление сторон по поводу не организации, а осуществления самого предпринимательского процесса, не предполагающее объединение договаривающихся сторон в какую-либо единую организационно-правовую структуру. Формы планирования в зависимости от содержания плановых решений: все ответы верны. Оборотный капитал необходим: все ответы верны. Лизингодатель – это: компания, приобретающая оборудование за свой счет и сдающая его в аренду на несколько лет. Существует два типа внешнего долгосрочного финансирования: кредитование и акционерное финансирование. Когда был принят закон «Об индивидуальном предпринимательстве» в РК: 19 июня 1997 г. Капитал гибкий – это: капитал, легко поддающийся замещению Планирование – это: функция управления, включающая следующий комплекс работ: анализ ситуаций и факторов внешней среды; прогнозирование, оценка и оптимизация альтернативных вариантов достижения целей, сформулированных на стадии стратегического маркетинга; разработка плана; реализация плана. Корпорация – это: правовая форма бизнеса, отличающаяся и отделенная от конкретных лиц, ими владеющих. Производственным кооперативом признается: добровольное объединение граждан на основе членства для совместной трудовой деятельности. Бизнес-план – это: документ, определяющий тактические действия организации, как правило, на ближайший год в развитие его стратегии. Капитал активный – это: капитал, свободный от обязательств и долгов Субъектами предпринимательства могут быть: отдельные частные лица, так и объединения партнеров. Товарищество с дополнительной ответственностью (ТДО) – это: форма организации предприятий, при которой его участники отвечают по его обязательствам своими вкладами в уставный фонд, а при недостаточности этих сумм – дополнительно принадлежащим им имуществом в размере, пропорциональном внесенным вкладам. Абстрактные сделки – это: сделки характеризуются тем, что доказывать основание сделки запрещено. сделка, в которой одна сторона получает какое либо благо, не отдавая ничего взамен.

Корпорация – это: правовая форма бизнеса, отличающаяся и отделенная от конкретных лиц, ими владеющих. Производственным кооперативом признается: добровольное объединение граждан на основе членства для совместной трудовой деятельности. Бизнес-план – это: документ, определяющий тактические действия организации, как правило, на ближайший год в развитие его стратегии. Капитал активный – это: капитал, свободный от обязательств и долгов Субъектами предпринимательства могут быть: отдельные частные лица, так и объединения партнеров. Товарищество с дополнительной ответственностью (ТДО) – это: форма организации предприятий, при которой его участники отвечают по его обязательствам своими вкладами в уставный фонд, а при недостаточности этих сумм – дополнительно принадлежащим им имуществом в размере, пропорциональном внесенным вкладам. Абстрактные сделки – это: сделки характеризуются тем, что доказывать основание сделки запрещено. сделка, в которой одна сторона получает какое либо благо, не отдавая ничего взамен. сделки, действительность которых зависит от наличия основания сделки. сделки, считающиеся заключенными с момента, когда между сторонами достигнуто согласие. сделки, для совершения которых необходимы: 1) соглашение; 2) действие, выраженное в передаче вещей. Многосторонние сделки – это: . сделки, число сторон, в которых составляет не менее трех, причем действия сторон не противостоят друг другу, а направлены на достижение одних и тех же целей. Правовые условия – это:

сделки, действительность которых зависит от наличия основания сделки. сделки, считающиеся заключенными с момента, когда между сторонами достигнуто согласие. сделки, для совершения которых необходимы: 1) соглашение; 2) действие, выраженное в передаче вещей. Многосторонние сделки – это: . сделки, число сторон, в которых составляет не менее трех, причем действия сторон не противостоят друг другу, а направлены на достижение одних и тех же целей. Правовые условия – это:

Добро пожаловать в Квиндом! Хотели бы вы узнать больше о себе? Вы пришли в нужное место!

Тесты личности

Тест личности Большой пятерки

Хотите лучше понять, кто вы? Этот тест измеряет знаменитые черты личности «Большой пятерки».

Пройдите тест

Тест на склонность к несчастным случаям

Узнайте, притягивают ли ваши черты характера ушибленные пальцы ног, сломанные кости и множество бинтов.

Пройдите тест

Тест на вождение автомобиля

Выявляет ли вождение самые худшие качества? Узнайте, подвержены ли вы риску агрессивного поведения на дороге, с помощью этого теста.

Пройти тест

IQ-тесты

Тест эмоционального интеллекта

EQ — это не прихоть. Это ключ к более счастливой и успешной жизни. Оцените свои эмоциональные компетенции здесь.

Пройдите тест

Тест на вербально-лингвистический интеллект

Умеете ли вы обращаться со словами? Используйте свою болтливость, многословие и словоохотливость с пользой в этом тесте.

Пройди тест

Классический тест IQ

Трехмерные фигуры, сложные слова и головоломки с числами. Не лучший научно-фантастический фильм, но отличный тест на IQ!

Не лучший научно-фантастический фильм, но отличный тест на IQ!

Пройти тест

Тесты на отношения

Диагностический тест любви

Нужна проверка отношений? Оцените свой уровень доверия, сексуальную совместимость и многое другое с помощью этого теста.

Пройти тест

Тест на здоровье в отношениях (для пар с детьми)

Довольны ли вы каждым аспектом ваших отношений или что-то нужно исправить? Узнайте с помощью этого теста.

Пройти тест

Тест на здоровье в отношениях (для пар без детей)

Довольны ли вы своими отношениями и своим партнером, или есть что-то, что вы хотели бы изменить?

Пройти тест

Карьерные тесты

Тест на офисные навыки и пригодность к работе

Административная работа — это не только ответы на телефонные звонки и набор электронных писем. Проверьте свои способности с помощью этой оценки.

Проверьте свои способности с помощью этой оценки.

Пройти тест

Тест на пригодность франчайзи

Вы думаете об инвестировании во франчайзинг и управлении им? Оцените свои способности в этой области прямо здесь.

Пройти тест

Тест на пригодность учителя

Обучение юных умов — ваше призвание? Узнайте, есть ли у вас необходимые навыки и качества, чтобы стать педагогом.

Пройти тест

Тесты отношения и образа жизни

Тест гендерных ролей (для женщин)

Вы авангардистка или предпочитаете более традиционные гендерные роли? Узнайте с помощью этого теста.

Пройти тест

Тест на определение гендерных ролей (для мужчин)

Являются ли ваши взгляды на гендерные роли более современными или они прочно укоренились в традициях? Узнайте, где вы стоите.

Пройди тест

Тест на прокрастинацию

Откладываешь ли ты дела, которые тебе не нравятся? Мы настоятельно рекомендуем пройти этот тест сейчас, а не позже.

Пройти тест

Тесты на здоровье

Тест на выносливость

Вы приходите в норму после жизненных взлетов и падений или они подрывают вас? Испытайте свои душевные силы.

Пройти тест

Тест на эмоциональное питание

Многие люди не осознают, что их чувства влияют на их привычки в еде. Ваш голод физический или эмоциональный?

Пройти тест

Тест на ПМС

Ваши симптомы ПМС едва заметны или вызывают физические, эмоциональные и психологические потрясения?

Пройти тест

Научно разработанные тесты

Профессиональные оценки Queendom проходят тщательное исследование и анализ. В этом разделе вы найдете тесты, охватывающие все, от психического здоровья до отношений, IQ, карьерных способностей и многого другого.

Популярное сегодня

- Тест на пригодность франчайзи

- Испытание на выносливость

- Тест на сестринское дело

Подробнее

Веселые тесты и викторины

Вы драматург, метросексуал, хороший сосед? Что бы вы сделали за 10 миллионов долларов? Королевские предложения

широкий ассортимент забавных, познавательных и наводящих на размышления тестов.

Популярное сегодня

- Тест раздражающего влиятельного лица

- Тест Мучера

- Тест на соперничество между братьями и сестрами

Посмотреть еще

Реклама

Растяжка мозга

Ваш мозг подобен мускулу: вы должны поддерживать его в форме! Queendom предлагает множество сложных и запутанных логических, вербальных, пространственные и математические головоломки, которые заставят вас прыгать через умственные обручи.

Популярные сегодня

- Сумка для логики #1

- Зеркальный алмаз XYZ

- Словесные ассоциации №5

Посмотреть еще

Викторины

Знаете ли вы, что такое «Бургермейстер»? Кто написал Доктор Джекил и мистер Хайд ? Проверьте свои знания о

история, литература, география, поп-культура и многое другое с нашими мелочами. Бросьте вызов своей семье и друзьям!

Популярные сегодня

- Веселая физика

- Ощущение и восприятие

- Необычные люди

Посмотреть еще

Опросы

Как вы относитесь к патриотизму, пластической хирургии и полигамии? Вы чистите зубы так же часто, как средний человек? Отдайте свой голос и просмотрите результаты всех наших опросов. Пусть ваш голос услышат!

Популярные сегодня

- Вы хотите расстаться/расстаться со своим нынешним партнером?

- Если бы вы могли вернуться в прошлое и пережить любой период своей жизни заново, что бы вы выбрали?

- Какой, по вашему мнению, был бы наихудший способ встретить своего Создателя?

Подробнее

Жизненные советы

Почувствуйте вдохновение, силу, самовыражение и живите полной жизнью с самородками Queendom

мудрости. Узнайте, как изгнать скуку, арканную ревность, простить и забыть, и извлеките уроки из жизни.

Узнайте, как изгнать скуку, арканную ревность, простить и забыть, и извлеките уроки из жизни.

Популярное сегодня

- Придержи лошадей

- Память о любимом питомце

- Где чертова серебряная подкладка?

Посмотреть еще

КУШЕТКА ТЕРАПЕВТА

Нужен совет? Квалифицированные консультанты предлагают рекомендации по всем вопросам, от вопросов психического здоровья до секса. Вопросы и ответы к причудам личности. Прочитайте более тысячи ответов от прошлых посетителей или задайте свой вопрос.

Популярное сегодня

- Переход от прошлой травмы

- Тот же диагноз, что и у папы.

- Почему привлекательные люди обладают такой силой?

Подробнее

Наш блог

Блогер Queen D делится пикантными фактами и глубокими выводами из исследований Queendom, а также личными

истории и мудрость, которые она собрала на своем пути к самосознанию.

Популярное сегодня

- Случай эгоизма (или чуть меньше доброты)

- Я женщина: восстановление понимания феминизма

- Смешивание вилки для спаржи с вилкой для сыра и другие социальные оплошности

Посмотреть еще

Реклама

Бесплатные личностные тесты для предпринимателей

Развиваться » Процветать

Эти семь личностных тестов помогут вам понять свои сильные стороны как предпринимателя.

Автор: Джейми Джонсон, автор

Хотя результаты личностных тестов не обязательно должны полностью определять вас, они являются хорошим способом определить, в чем заключаются ваши сильные стороны или какие возможности вам следует изучить. — Getty Images/филадендрон Тест личности может стать ценным инструментом, который поможет вам обрести самосознание и стать предпринимателем. Информация, которую вы получаете, может помочь вам развить свои сильные стороны, управлять командой и более эффективно общаться с другими. Эти семь бесплатных личностных тестов — хорошие варианты для предпринимателей.

Информация, которую вы получаете, может помочь вам развить свои сильные стороны, управлять командой и более эффективно общаться с другими. Эти семь бесплатных личностных тестов — хорошие варианты для предпринимателей.

[Подробнее: 6 черт личности, которые делают великого предпринимателя]

Тест личности предпринимателя

Тест личности предпринимателя — это бесплатная оценка, предлагаемая Psychology Today. Это хороший вариант для тех, кому интересно, подходит ли их личность для предпринимательства. Тест основан на книге Билла Вангера « Предприниматель по соседству ».

После прохождения теста вы получите бесплатный обзор и резюме своего отчета. Если вам нужны полные результаты, вы можете приобрести их за 9 долларов.0,95.

16 Личности

Если вы поклонник личностных тестов, то наверняка слышали об индикаторе типа Майерс-Бриггс (MBTI). Этот тест часто считают золотым стандартом личностных тестов, но, к сожалению, он платный.

Но лучше всего подойдет 16 Personalities — бесплатная версия MBTI. Тест описывает 16 различных типов личности, разбитых на четыре категории: Аналитики, Дипломаты, Стражи и Исследователи.

Вы можете использовать свои результаты, чтобы понять свои сильные и слабые стороны, улучшить отношения и стать лучшим владельцем бизнеса.

Эннеаграмма

Эннеаграмма — это тест личности, ставший популярным в духовных и деловых кругах за последние пять лет. Тест гораздо более глубокий, чем другие личностные тесты, и рассматривает мотивы человека, лежащие в основе того, почему он делает определенные вещи.

Эннеаграмма не только дает обзор вашего типа личности, но также объясняет:

- Ваши основные желания.

- Ваши глубинные страхи.

- Возможные подтипы (так называемые «крылья»).

- Описание ваших действий, когда вы эмоционально здоровы.

- Описание вашего поведения, когда вы эмоционально нездоровы.

Прохождение теста стоит 12 долларов, но вы можете найти бесплатные версии в Интернете.

Вы можете использовать свои результаты, чтобы понять свои сильные и слабые стороны, улучшить свои отношения и стать лучшим владельцем бизнеса.

Тест HIGH5

Тест HIGH5 — это бесплатная версия теста Gallup CliftonStrengths. Этот тест может помочь вам раскрыть свои сильные стороны и развить эти сильные стороны в бизнесе и жизни.

Тест доступен для отдельных лиц, но вы также можете поручить его пройти своей команде. Эта информация может помочь вам раскрыть сильные стороны каждого из ваших сотрудников, чтобы они могли полностью раскрыть свой потенциал. Тест HIGH5 также может помочь вашей команде открыть для себя новые способы общения и совместной работы.

[Подробнее: Что такое CliftonStrengths Assessment и как он работает?]

Цветовой личностный тест

Цветовой личностный тест — это бесплатный тест, который измеряет вашу индивидуальность на основе четырех различных цветов: синего, оранжевый, желтый и зеленый. Вы можете использовать тест, чтобы помочь вам понять такие характеристики, как:

Вы можете использовать тест, чтобы помочь вам понять такие характеристики, как:

- Насколько вы открыты для новых впечатлений.

- Ваш уровень интроверсии или экстраверсии.

- Насколько хорошо вы работаете с другими.

- Ваш уровень невротизма.

Skills You Need

Skills You Need — это бесплатная самооценка, которая может помочь вам улучшить свои навыки межличностного общения, которые имеют решающее значение для любого предпринимателя. Тест измеряет, насколько хорошо вы работаете в следующих категориях:

- Аудирование.

- Вербальные навыки.

- Эмоциональный интеллект.

- Работа в команде.

Этот тест поможет вам оценить, насколько хорошо вы взаимодействуете с другими людьми, и определить возможности для улучшения.

[Подробнее: Наем на личностные тесты для поиска лучших кандидатов]

Карьерный личностный профайл

Карьерный личностный профайл — это бесплатный тест, предлагаемый Truity. В ходе этой 15-минутной оценки рассматриваются различные варианты карьеры, которые могут подойти вам в зависимости от вашего темперамента и личностных качеств.

В ходе этой 15-минутной оценки рассматриваются различные варианты карьеры, которые могут подойти вам в зависимости от вашего темперамента и личностных качеств.

Это также может помочь вам узнать, какие задачи вы любите делать, а каких избегаете. И это может помочь вам увидеть, как вы сохраняете мотивацию, работаете в командной среде и решаете сложные проблемы. Когда вы закончите сдавать тест, вы получите бесплатный обзор своих результатов.

CO— стремится вдохновить вас от ведущих уважаемые специалисты. Однако, прежде чем принимать какое-либо деловое решение, вы следует проконсультироваться со специалистом, который может дать вам совет на основе вашего индивидуальная ситуация.

Подпишитесь на нас в Instagram , чтобы узнать больше советов экспертов и историй владельцев бизнеса.

Чтобы быть в курсе всех новостей, влияющих на ваш малый бизнес, перейдите сюда для всех наших последних новостей и обновлений малого бизнеса.

CO — стремится помочь вам начать, управлять и развивать свой малый бизнес. Узнайте больше о преимуществах членства малого бизнеса в Торговой палате США здесь.

Сообщение от

Вас приглашают присоединиться к частной сети генеральных директоров.

Узнайте, как 45 000 руководителей развивают свой бизнес. Свяжитесь с проверенными компаниями в безопасной частной сети, чтобы найти новых клиентов, собрать деньги и найти надежные решения для любого бизнес-приоритета.

Учить большеПодпишитесь на нашу рассылку Midnight Oil

Советы экспертов по бизнесу, новости и тенденции, доставляемые еженедельно

Регистрируясь, вы соглашаетесь с Политикой конфиденциальности CO. Вы можете отказаться в любое время.

Опубликовано 06 августа 2021 г.

Тесты – Предпринимательское право: Создание компании

В сфере занятости используется несколько различных тестов для определения надлежащей классификации работника. Независимо от того, какой тест используется, есть некоторая общность по всем направлениям. Все тесты представляют собой тесты фактов и обстоятельств, которые будут рассматривать всю ситуацию (и применять факторы или элементы), чтобы установить истинный характер отношений. Если работодатель отправляет 1099 вместо W-2 работнику, что не свидетельствует об истинном характере отношений. Аналогичным образом, если работник подписывает контракт, в котором говорится, что он является независимым подрядчиком, контракт может быть только частью рассматриваемого доказательства. Использование «отраслевого стандарта» в качестве оправдания неправильной классификации также не работает. Факторы взвешивания или проверка на соответствие элементам — это то, что вы увидите в приведенных ниже тестах.

Независимо от того, какой тест используется, есть некоторая общность по всем направлениям. Все тесты представляют собой тесты фактов и обстоятельств, которые будут рассматривать всю ситуацию (и применять факторы или элементы), чтобы установить истинный характер отношений. Если работодатель отправляет 1099 вместо W-2 работнику, что не свидетельствует об истинном характере отношений. Аналогичным образом, если работник подписывает контракт, в котором говорится, что он является независимым подрядчиком, контракт может быть только частью рассматриваемого доказательства. Использование «отраслевого стандарта» в качестве оправдания неправильной классификации также не работает. Факторы взвешивания или проверка на соответствие элементам — это то, что вы увидите в приведенных ниже тестах.

Первоначально, еще в 1800-х годах, тест использовался для целей ответственности агентства ( responseeat Superior ) – контрольный тест. Контрольный тест используется в нескольких федеральных законах, и соответствующие административные органы используют контрольный тест для определения классификации работника по причинам, не связанным с деликтной ответственностью: Закон о возрастной дискриминации при приеме на работу (ADEA), Закон об американцах-инвалидах (ADA), пенсионное страхование сотрудников. Закон (ERISA), Федеральный закон о налоге на безработицу (FUTA), Федеральный закон о страховых взносах (FICA), Налоговый кодекс (IRC), Национальный закон о трудовых отношениях (NLRA), Закон о безопасности и гигиене труда (OSHA), Раздел VII Гражданского Закон о правах 1964 и Закон об уведомлении об адаптации и переподготовке работников (WARN). Законы и суды нескольких штатов также по-разному используют контрольный тест. Фактически, многие суды используют его по умолчанию, когда термин «работник» не определен законом.

Закон (ERISA), Федеральный закон о налоге на безработицу (FUTA), Федеральный закон о страховых взносах (FICA), Налоговый кодекс (IRC), Национальный закон о трудовых отношениях (NLRA), Закон о безопасности и гигиене труда (OSHA), Раздел VII Гражданского Закон о правах 1964 и Закон об уведомлении об адаптации и переподготовке работников (WARN). Законы и суды нескольких штатов также по-разному используют контрольный тест. Фактически, многие суды используют его по умолчанию, когда термин «работник» не определен законом.

Контрольный тест считает, что работник является наемным работником, если нанимающая организация «контролировала или имела право контролировать способы и средства» работы работника. Чтобы сделать это определение, совокупность обстоятельств рассматривается при взвешивании длинного списка факторов, которые исходят из повторного заявления (второго) агентства:

- требуемый навык;

- источник средств и инструментов;

- место работы;

- продолжительность отношений между сторонами;

- имеет ли право работодатель поручать работнику дополнительные проекты;

- степень свободы действий работника в отношении того, когда и как долго работать;

- способ оплаты;

- роль рабочего в найме и оплате помощников;

- является ли работа частью обычной деятельности работодателя;

- , занимается ли работодатель бизнесом;

- предоставление льгот работникам; и

- налоговый режим работника.

Налоговое управление использует форму контрольного теста и фокусируется на трех категориях независимости: поведенческой, финансовой и типе отношений.

- Поведение: контролирует или имеет ли компания право контролировать то, что делает работник и как работник выполняет свою работу?

- Финансы: Контролируются ли деловые аспекты работы работника плательщиком? (к ним относятся такие вещи, как оплата труда работника, возмещение расходов, кто предоставляет инструменты/принадлежности и т. д.)

- Тип отношений: Существуют ли письменные контракты или льготы для сотрудников (например, пенсионный план, страховка, отпускные и т. д.)? Будут ли отношения продолжаться и является ли выполняемая работа ключевым аспектом бизнеса?

См. IRS, независимый подрядчик (самозанятый) или сотрудник?

Тест экономической реальности Тест экономических реалий в настоящее время используется для целей FLSA (минимальная заработная плата, сверхурочная работа и страхование по безработице). Этот тест основан на деле Верховного суда США 1947 года, Rutherford Food Corp. против McComb , 331 U.S. 722, 730 (1947). Рабочий является наемным работником, если «в экономической реальности рабочий следует обычным путем наемного работника и зависит от предприятия, которому он или она служит». Следующие факторы входят в состав Теста экономических реалий:

Этот тест основан на деле Верховного суда США 1947 года, Rutherford Food Corp. против McComb , 331 U.S. 722, 730 (1947). Рабочий является наемным работником, если «в экономической реальности рабочий следует обычным путем наемного работника и зависит от предприятия, которому он или она служит». Следующие факторы входят в состав Теста экономических реалий:

1- Степень права предполагаемого работодателя контролировать способ выполнения работы;

2- возможность предполагаемого работника получить прибыль или убыток в зависимости от его управленческих навыков;

3- инвестиции предполагаемого работника в оборудование или материалы, необходимые для его работы, или наем им помощников;

4- требует ли оказываемая услуга особого мастерства;

5- степень постоянства трудовых отношений; и

6- является ли оказанная услуга неотъемлемой частью бизнеса предполагаемого работодателя.

При администрации Трампа Министерство труда изменило тест, используемый для целей FLSA. Администрация Байдена откатывает модификацию, и мы должны быть в поиске чего-то нового в классификации рабочих для целей FLSA на горизонте.

Администрация Байдена откатывает модификацию, и мы должны быть в поиске чего-то нового в классификации рабочих для целей FLSA на горизонте.

Тест на предпринимательские возможности в настоящее время используется для целей NLRA и, в частности, окружным судом округа Колумбия. Рассмотрение предпринимательских возможностей обычно требует рассмотрения того, есть ли у работников «значительные предпринимательские возможности для получения прибыли или убытков». Симфонический оркестр Ланкастера против N.L.R.B. , 822 F.3d 563, 565-66 (округ округа Колумбия, 2016 г.) «При рассмотрении предпринимательских возможностей [суд] . . . рассмотрите [s] возможности, создаваемые положением «взять на себя [] экономический риск и иметь [иметь] соответствующую возможность получить прибыль, работая умнее, а не просто усерднее». Id.

Этот тест является спорным, и в настоящее время федеральное правительство рассматривает возможность использования теста ABC для целей NLRA, поэтому мы отложим обсуждение этого вопроса до тех пор, пока не получим больше ясности.

Многие штаты используют так называемый тест ABC для определенных целей классификации работников. Некоторые используют его только для целей выплаты пособий по безработице, поэтому обязательно проверьте свою юрисдикцию. Тест ABC описывает презумпцию статуса сотрудника, если нанимающая организация не может доказать все три элемента. Если элементы доказаны, рабочий является независимым подрядчиком. Ниже приведен тест ABC штата Массачусетс:

.Лицо, оказывающее любую услугу… считается наемным работником, за исключением случаев, когда: (1) это лицо свободно от контроля и руководства в связи с оказанием услуги, как в соответствии с его контрактом на оказание услуги, так и фактически; и (2) услуга оказывается за рамками обычной деятельности работодателя; и (3) физическое лицо обычно занимается независимо установленной торговлей, занятием, профессией или бизнесом того же характера, что и выполняемая услуга. МГЛ С.149§148B

Калифорния приняла тест ABC, но изменила его в соответствии со своими потребностями. Нюанс — это доброе слово. 📖 Прочтите The AB5 Experiment статьи, страницы 10-22, и вы увидите, насколько запутанной Калифорния сделала свой закон о классификации рабочих. Вы также можете увидеть, что произошло с Предложением 22. В последнем разделе статьи обсуждаются научные предложения по улучшению способов определения классификации работников.

Нюанс — это доброе слово. 📖 Прочтите The AB5 Experiment статьи, страницы 10-22, и вы увидите, насколько запутанной Калифорния сделала свой закон о классификации рабочих. Вы также можете увидеть, что произошло с Предложением 22. В последнем разделе статьи обсуждаются научные предложения по улучшению способов определения классификации работников.

TECEP Введение в предпринимательство: учебное пособие и курс подготовки к экзаменам — онлайн-видеоуроки

Бизнес-курсы

- Обзор

- Учебный план

- Кредит

- Тесты

Краткое содержание курса

Пройдите этот комплексный курс подготовки к экзамену, чтобы подготовиться к экзамену TECEP Introduction to Entrepreneurship и получить зачет по курсу. Вы можете пройти курс за несколько недель, чтобы освоить все предпринимательские концепции, по которым вас будут тестировать.

Попробуйте бесплатно в течение 30 дней

Создайте учетную запись

, чтобы начать этот курс сегодня

Попробуйте без риска в течение 30 дней

Создайте учетную запись

Попробуйте без риска в течение 30 дней

Образец урока

Экспертный участник: Брианна Уайтинг

Брианна имеет степень магистра образования в области лидерства в образовании, степень бакалавра делового администрирования и степень бакалавра наук в области зоотехники.

17 глав в TECEP Введение в предпринимательство: учебное пособие и подготовка к экзаменам

раскрыть все | свернуть все

Практический тест

Проверьте свои знания по этому курсу с помощью практического теста из 50 вопросов.

- Комплексный тест по всем темам

- Подробное видео с объяснением неправильных ответов

Пройти практический тест

Просмотреть все практические тесты в этом курсе

Неделя {{::cp. getGoalWeekForTopic(0, 17)}}

getGoalWeekForTopic(0, 17)}}

| Прогресс курса | Лучший результат | |||

|---|---|---|---|---|

| Урок 1 — Распространенные формы предпринимательства Распространенные формы предпринимательства | видео пройти тест | |||

| пройти тест | ||||

| Урок 2 — Как стать успешным предпринимателем Как стать успешным предпринимателем | Текстовый урок пройти тест | |||

| Урок 3 — Предприниматели: типы личности и характеристики Предприниматели: типы личности и характеристики | ||||

| Урок 4 — Предприниматели: необходимые навыки и компетенции Предприниматели: необходимые навыки и компетенции | видео пройти тест | |||

| Урок 5 — Привычки успешных предпринимателей Привычки успешных предпринимателей | ||||

| Урок 6 — Предпринимательство и экономика: определение и важность Предпринимательство и экономика: определение и значение | видео пройти тест | |||

Урок 7. Демография предпринимателей в США.

Демография предпринимателей в США Демография предпринимателей в США.

Демография предпринимателей в США | Текстовый урок пройти тест | |||

| Урок 8 — Управление человеческими ресурсами в малых и предпринимательских фирмах Управление человеческими ресурсами в малых и предпринимательских фирмах |

academyAssetId»>

academyAssetId»> lessonToPreview.academyAssetId}»> видео пройти тест

lessonToPreview.academyAssetId}»> видео пройти тест lessonToPreview.academyAssetId}»> Текстовый урок пройти тест

lessonToPreview.academyAssetId}»> Текстовый урок пройти тест lessonToPreview.academyAssetId}»> видео пройти тест

lessonToPreview.academyAssetId}»> видео пройти тестПерейти к главе Введение в предпринимательство

Глава 1 Практический тест Практический тест: Введение в предпринимательство