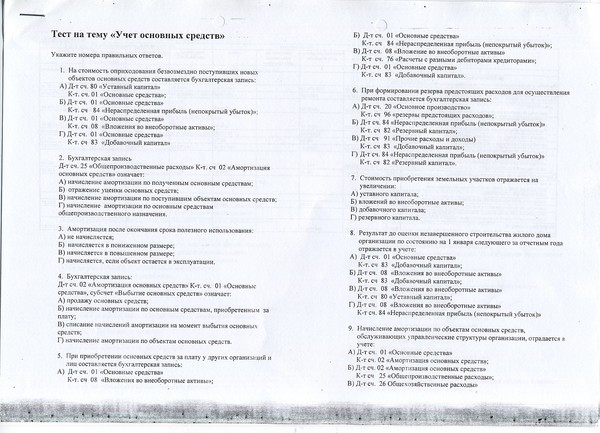

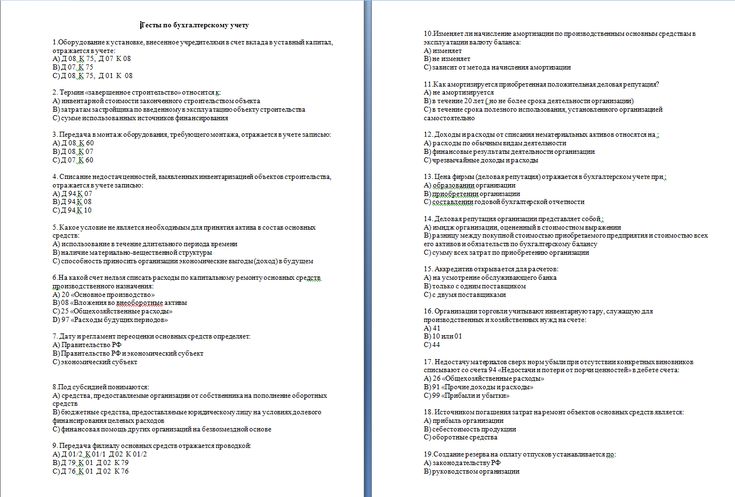

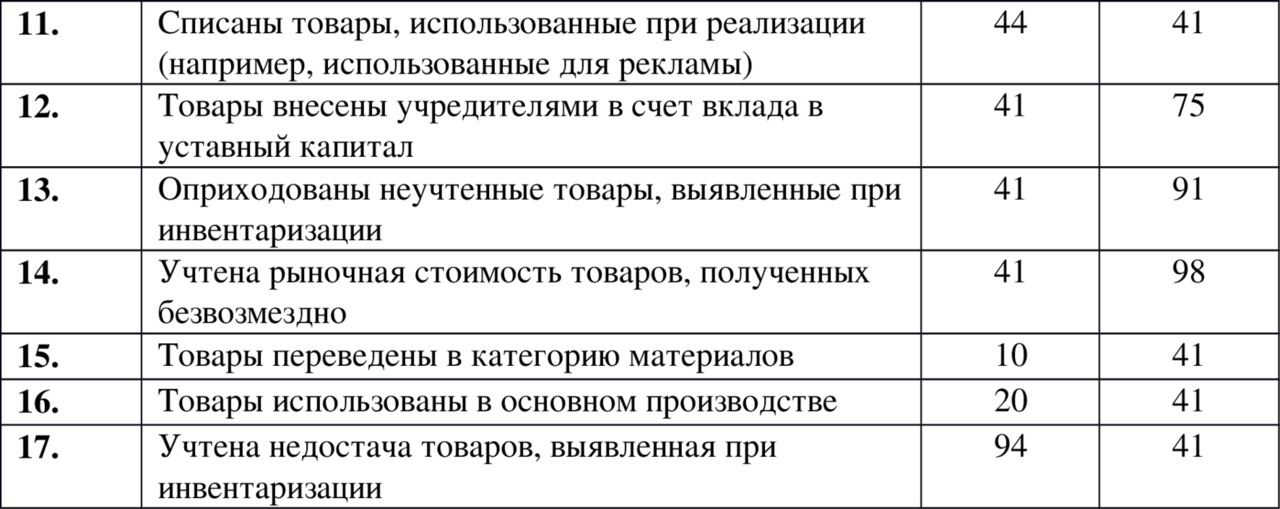

Лекции и контрольные по бухгалтерскому учету

|

|

|

|

|

||||||||

|

|

Контрольные и лекции по бухгалтерскому учету |

||||||||||

- На главную

- Задачи по банковскому делу с решениями и выводами

- Контрольные по английскому (сочинения, ответы, деловая корреспонденция)

- Лекции и контрольные по маркетингу

- СВОТ-анализ.

Примеры SWOT-анализа

Примеры SWOT-анализа - Лекции по менеджменту

- Тесты и контрольные по менеджменту организации

- Лекции по БЖД Безопасности жизнедеятельности

- Статьи по анализу ассортимента Оптимизации затрат

- Контрольные по финансам, Финансовому менеджменту с решением

- Разное

- Миссия компании. Примеры миссий

- Лекции и задачи с решениями

- Бизнес-планирование. Примеры бизнес-планов

- Контрольные и лекции по бухгалтерскому учету

- Тестирование студентов в Вузах

- Задачи по экономике предприятия с решениями

- Студентам и аспирантам документы к защите

- Информационные технологии в экономике

- Предприятия. Примеры предприятий

- Документоведение: пример оформления документов

- Лекции по статистике

- Задачи по статистике с решениями и выводами

- Хостинг и Joomla

- Аннотации

- Правовые вопросы

- Организация производства: курсовые, контрольные

- Организация производства — Лекции

- Лекции по экономике предприятия

- Бизнес-планирование: оценка эффективности инвестиций

- Идеи для бизнеса. Примеры бизнес-планов

- Контрольные работы по стратегическому менеджменту

- Документы для получения ученого звания доцента

Примеры SWOT-анализа

Примеры SWOT-анализа Примеры бизнес-планов

Примеры бизнес-планов| Вопросы по бухгалтерскому учету к конкурсу с ответами и комментариями |

| Рассмотрим тест по бухгалтерскому учету |

| Задача по бухгалтерскому учету с элементами финансового анализа |

| Тест по бухгалтерскому учету и налогообложению с ответами и примечаниями |

| Примеры заполнения журнала ордера№1-№2, ведомости №1-№2 |

| Финансовый учет — контрольный тест |

| Тест по МСФО с ответами |

| Налоговое планирование |

| Курсовая работа по бухгалтерскому учету |

| Список используемой литературы к диплому по управлению дебиторской и кредиторской задолженностью компании |

| Вопросы тестирования по бухгалтерскому учету и налогам с ответами |

| Задачи по УСН с решением |

| Зачет задолженности с поставщиком продукции — заявление |

| Образцы заявления о зачете встречного требования |

| Пример расчета налога УСН и транспортного налога |

| Заявление о перечислении денежных средств |

| Задачи по методам LIFO, FIFO, средней себестоимости с решениями |

| Контрольная работа по дисциплине «Аудит» |

| Анализ структуры активов и пассивов бухгалтерского баланса |

| Вертикальный и горизонтальный анализ баланса на примере Ивановского филиала «ОАО ТГК-6» |

| Контрольная работа по бухгалтерскому учету – заполнить оборотно-сальдовую ведомость и журналы-ордера |

Контрольная работа — задачи по бухгалтерскому учету с решением. Составление баланса Составление баланса |

| Задача по анализу ликвидности баланса с решением |

| Зачетные вопросы по аудиту с ответами |

| Контрольные задачи по аудиту с решениями |

| Контрольная работа по аудиту с ответами |

| Вопросы и ответы теста по бухгалтерскому учету студенту в помощь |

| Тест по бухгалтерскому учету с ответами для студентов |

| Задача по бухгалтерскому учету с решением на заполнение авансового отчета, приходного и расходного ордера |

Аудиторский отчет и аудиторское заключение. Образец аудиторского отчета Образец аудиторского отчета |

| Основные документы для учета наличных денег в кассе |

| Образец заполненного заявления о предоставлении социального налогового вычета |

| Образец заполненного заявления о возврате налога на доходы физических лиц за 2013 год в связи с получением социального налогового по суммам на лечение |

| Метод ЛИФО в бухгалтерском учете |

| Метод ФИФО в бухгалтерском учете пример |

| Метод средней себестоимости в бухгалтерском учете |

| Тенденции в современном налогообложении |

Контрольный вопрос. Кривая Лаффера. Построение кривой Лаффера Кривая Лаффера. Построение кривой Лаффера |

| Контрольный вопрос. Налоговая реформа в России |

| Контрольная по налогам с решением. Появление налогов |

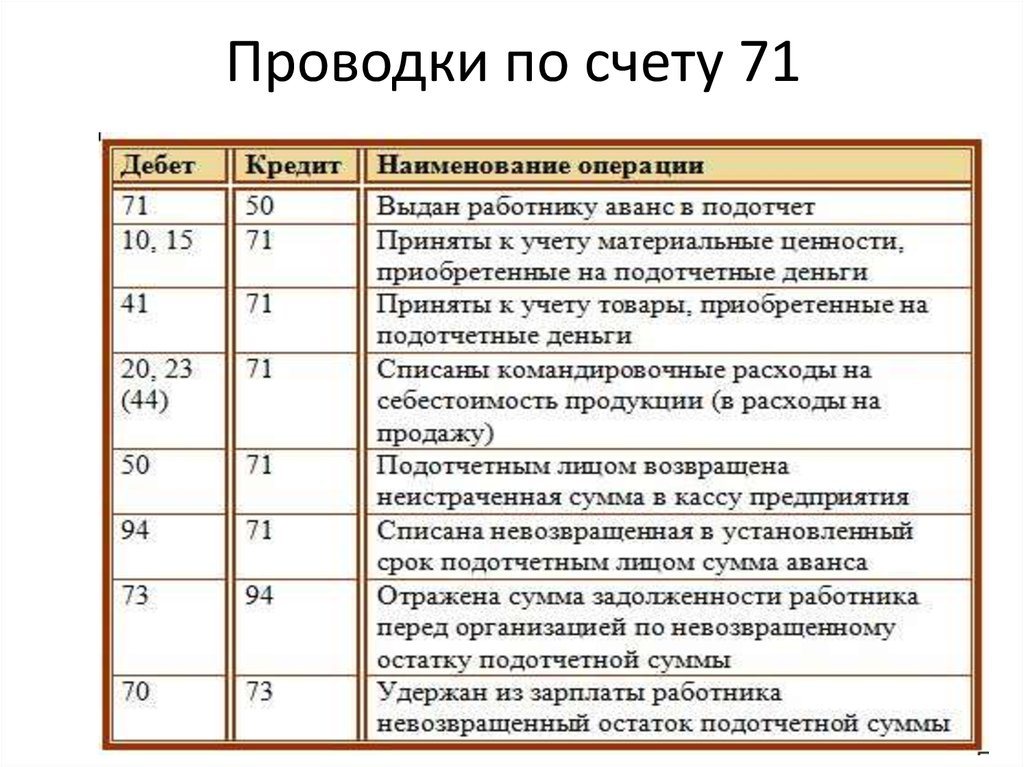

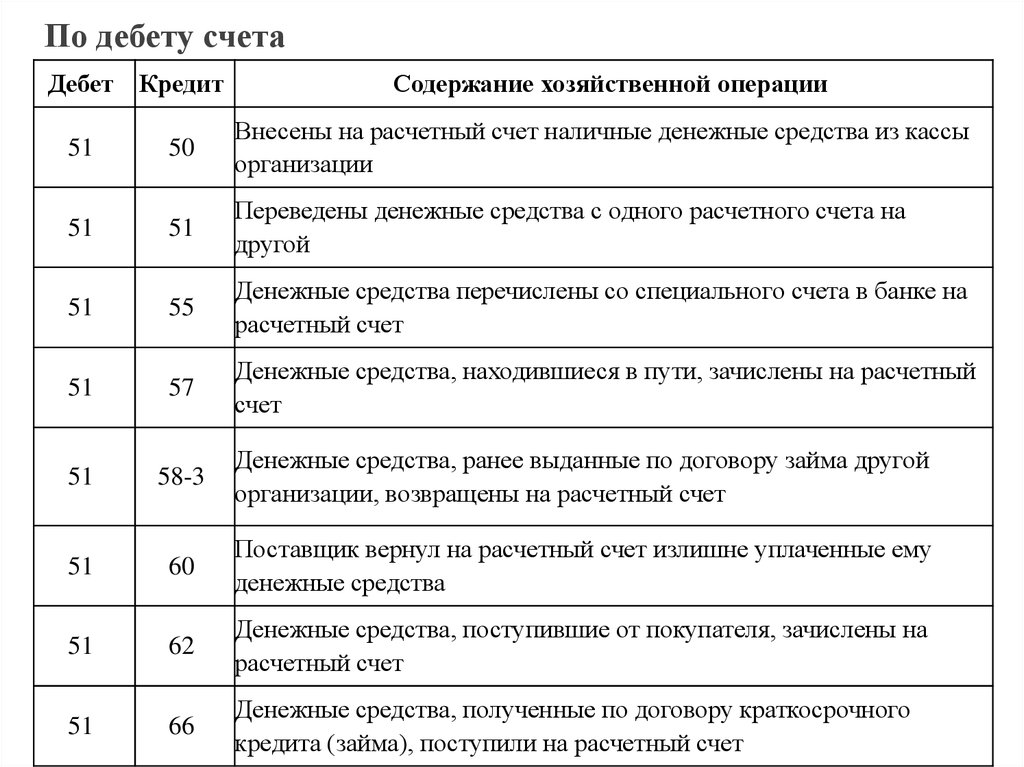

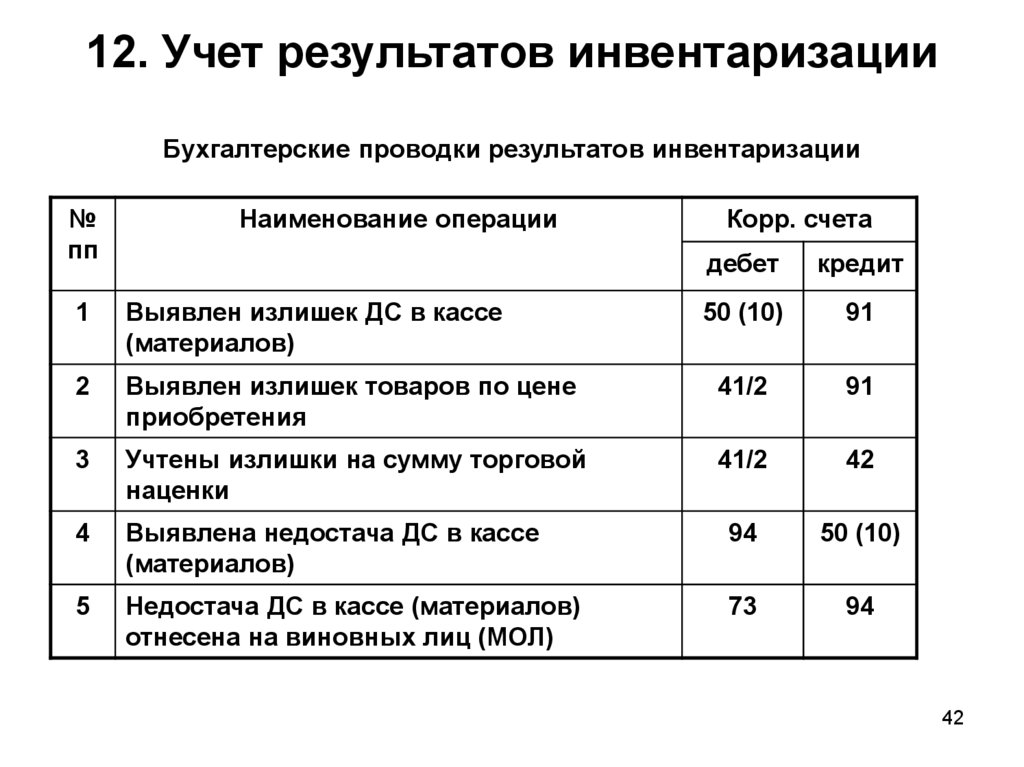

| Основные проводки (Дебит-Кредит). Шпаргалка к экзамену по бухгалтерскому учету |

| Правовой базис аудита. Нормативные документы, регулирующие аудиторскую деятельность в России. |

| Понятие аудита и аудиторской деятельности. Что такое аудит? |

| Пример решения задачи по бухгалтерскому учету (эл/моторы и приборы) |

| Основные бухгалтерские проводки с ценными бумагами |

| Основные проводки со счетом Касса «10» |

Учет финансовых результатов и использования прибыли. Основные бухгалтерские записи Основные бухгалтерские записи |

| Учет кредитов банка и займов. Основные бухгалтерские проводки |

| Учет при реорганизации и ликвидации. Учет фондов социальной сферы. Основные бухгалтерские проводки |

| Формирование Уставного капитала. Основные бухгалтерские проводки |

| Организация учета производственных затрат. Основные бухгалтерские проводки |

| Аккредитивная форма расчетов |

| Расчетные чеки — шпаргалка по бух. учету |

| Продажа предприятия как имущественного комплекса |

| Учёт и расчёт компенсации за неиспользованный отпуск при увольнении |

| Виды хозяйственного учета |

| Учет и расчет расходов на формирование резерва по сомнительным долгам |

| Материально-производственные запасы, Состав, принципы оценки ПБУ 5/01 «Учет материально-производственных запасов» |

| Управление затратами на производство и реализацию продукции |

| Зарубежный опыт определения издержек производства |

| Классификация затрат на производство |

| Понятие и состав издержек производства |

| Заполняем расходный кассовый ордер |

| Оформляем приходный кассовый ордер |

Основные проводки по бухгалтерскому учету. Учет собственных средств Учет собственных средств |

| Материалы для проведения аналитических расчетов. Методические указания по расчету показателей для решения задач и выполнения тестов к разделу 3 «Экономический анализ» Программы подготовки и аттестации профессиональных бухгалтеров |

| Бухгалтерский учет операций банкротства (конспект лекций по бухгалтерскому учету) |

| Контрольная работа по бухгалтерскому учету с решением Составление Оборотно-сальдовой ведомости |

| Контрольная работа по бухгалтерскому учету с решением |

- Есть антитела? Но вы не обращались к врачу. Значит не болели

- Метод анализа ассортимента МАРКОН. Сущность

- Задача по экономике – Расчет критического объема продукции при маржинальном подходе

- Внедрение сбалансированной системы показателей стратегического развития компании Пример

- Задачи по статистике с решением — Средние величины

- Примеры решенных задач – Расчет прибыли и себестоимости

- SWOT-анализ (СВОТ-анализ) университета

Все права на материалы сайта принадлежат авторам. Копирование (полное или частичное) любых материалов сайта возможно только при указании ссылки на источник (администратор сайта).

Копирование (полное или частичное) любых материалов сайта возможно только при указании ссылки на источник (администратор сайта).

Уроки бухгалтерского учета для начинающих: бухучет простыми словами

Предлагаем простые уроки по бухгалтерскому учету для самостоятельного обучения азам бухгалтерии. Мы постарались представить сложную информацию максимально доступным языком, понятным даже начинающему бухгалтеру, который хочет обучиться бухучету с нуля.

Данные обучающие уроки дадут стартовый набор знаний, необходимый для того, чтобы начать разбираться в бухгалтерии — работать бухгалтером или вести учет собственного бизнеса.

Для удобства все уроки разбиты по разделам, что поможет лучше соориентироваться в мире бухгалтерии и последовательно изучать материал.

Также предлагаем закрепить пройденный материал и порешать задачи по бухгалтерскому учету.

Раздел 1. Основные понятия бухучета для начинающих

Основные понятия, которые нужно знать для дальнейшего обучения бухгалтерии — активы, пассивы, хозяйственные операции, счет, дебет, кредит и проводка.

Данные понятия будут разобраны далее в уроках максимально простым языком, понятным даже тем, кто начинает обучаться этой науке с нуля.

- Урок 1. Что такое активы и пассивы в бухгалтерском учете — на примерах поясняются данные понятия, их различия и взаимосвязь.

- Урок 2. Хозяйственные операции на предприятии и их типы — приводится исчерпывающий перечень всех возможных операций в компании с привязкой к активам и пассивам.

- Урок 3. Что такое бухгалтерский счет простыми словами — разбирается понятие счета бухучета и порядок его применения для учета хозяйственных операций.

- Урок 4. Что такое бухгалтерские проводки — простыми словами на примерах поясняется, как составлять проводки в бухучете легко и быстро.

- Урок 5. Что такое бухгалтерский учет и каковы его основные принципы — поясняется, что такое бухучет и рассматриваются основные правила, на которых строится вся бухгалтерия на предприятии.

- Урок 6. Бухгалтерская отчетность и важные правила ее составления — краткая сводная сравнительная информация о том, какие финансовые отчеты нужно составлять в бухгалтерии.

Раздел 2. Денежные средства в бухгалтерском уроке

В этом разделе рассматриваются хозяйственные операции, связанные с бухучетом денежных средств на предприятии: наличные, безналичые, валютные и прочие.

Информация дается просто, понятно и адаптирована для начинающих бухгалтеров, планирующих изучать бухгалтерию с нуля самостоятельно.

- Урок 7. Бухучет наличных денежных средств простыми словами — порядок бухгалтерского учета наличных денег в кассе предприятия, примеры прихода и расхода наличности, учет их с помощью проводок.

- Урок 8. Бухучет безналичных денежных средств в бухгалтерии — рассматриваются особенности бухучета безналичных денег на расчетном счете и их отражение на счетах с помощью проводок, приводятся понятые примеры и типовые проводки.

- Урок 9. Операции с денежными средствами в иностранной валюте — на примерах пошагово объясняется порядок покупки, продажи валютных средств и учет этих операций в бухгалтерии.

Следите за обновлениями сайта, в ближайшее время в этот раздел будут добавляться новые простые уроки по обучению бухгалтерии с нуля.

Кредиторская задолженность Викторина и тест

Кредиторская задолженность Викторина и тест | Бухгалтерский учетРаспечатать PDF

- 1.

Счет главной бухгалтерской книги «Счета к оплате» представляет собой текущий счет

__________

обязательств

. - 2.

Баланс __________ типичен для кредиторской задолженности.

Дебет

Неправильно.

Кредит

Верно!

- 3.

Остаток в счетах к оплате уменьшен на запись __________.

Дебет

Верно!

Кредит

Неправильно.

- 4.

Кредиторская задолженность в книгах покупателя должна быть счетом

__________

дебиторская задолженность

в книгах продавца. - 5.

Кредиторская задолженность также известна как

__________

торговая

кредиторская задолженность. - 6.

PO — это сокращение от

__________

заказ на покупку

__________

заказ на покупку

. - 7.

Поставщики также именуются __________.

Продавцы

Верно!

Должники

Неправильно.

- 8.

Форма или запись, иногда используемая для сбора документации и утверждений, необходимых для оплаты счета поставщика, представляет собой ваучер

__________

.

Трехсторонний матч включает в себя следующее:

- 9.

предприятия

__________

покупка 9заказ 0003,

- 10.

счет поставщика

__________

и - 11. компания

__________

получение

отчет или билет. - 12.

Счет-фактура на 1000 долларов от поставщика имеет условия 2/10, n/30. Сумма, которая должна быть переведена поставщику, если сумма выплачивается в течение периода действия скидки, составляет

долларов __________

980 долларов

.

[1000 долларов — (0,02 x 1000 долларов)] - 13.

Счет-фактура на сумму 2000 долларов США от поставщика за товары имеет условия 1/10, n/30. Если продавцу было возвращено 100 долларов товара, сумма, подлежащая переводу в течение периода действия скидки, составляет 9 долларов.0007 __________

1 881 долл. США

.

[1 900 долл. США — (0,01 x 1 900 долл. США)] - 14.

Скидка 2% при оплате в течение 10 дней вместо 30 дней составляет годовую процентную ставку, ближайшую к

2%

Неправильно.

24%

Неправильно.

36%

Верно!

[(20 дней раньше и 2%) оба x 18 = 360 дней и 36%]

72%

Неправильно.

- 15.

Форма Службы внутренних доходов, которая должна быть выпущена для сумм, выплаченных независимым подрядчикам (которые не являются корпорациями) за предоставленные услуги,

Форма 1099-NEC

Верно!

Форма W-2

Неправильно.

Форма W-3

Неправильно.

- 16.

Форма налоговой службы, используемая для запроса идентификационного номера налогоплательщика у поставщика,

Форма 1096

Неправильно.

Форма W-3

Неправильно.

Форма W-9

Верно!

- 17.

В соответствии с методом начисления расходы, которые были понесены, но еще не учтены в качестве кредиторской задолженности, должны быть частью счета по методу начисления. 0007 __________

корректировка

записи. - 18.

Суммы, начисленные на конец текущего отчетного периода, часто становятся суммами в

__________

, сторнируя проводку

в последующем отчетном периоде. - 19.

Уплата страховой премии 20 декабря за шестимесячный период, начавшийся через 12 дней, должна привести к дебетовому остатку на счете активов

__________

Предоплата

Страхование. - 20.

Разделение или разделение обязанностей и сохранность чеков — два примера важной темы, известной как

__________

внутренний

контроль.

компания

компания

0007 __________

0007 __________Отметить практический тест как завершенный

Расчеты с кредиторами Схема

0 %

- Прочтите наше объяснение (6 частей) бесплатно

Пройдите наш практический тест бесплатно Вы здесь

- Просмотрите наши вопросы и ответы бесплатно

- Просмотрите наши карточки

- Решите наш Word Scramble бесплатно

- Решите наш кроссворд бесплатно

- Просмотрите нашу шпаргалку

- Пройдите наш быстрый тест

Сертификаты о достижениях

Теперь мы предлагаем 10 Сертификатов о достижениях для вводного бухгалтерского учета и бухгалтерского учета. Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. Нажмите здесь, чтобы узнать больше.

Сертификаты включают дебеты и кредиты, корректирующие записи, финансовые отчеты, балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств, оборотный капитал и ликвидность, финансовые коэффициенты, банковскую выверку и расчет заработной платы. Нажмите здесь, чтобы узнать больше.

Что такое проводка в бухгалтерии? — AccountingTools

/ Стивен Брэгг Проводка в бухгалтерии — это когда остатки во вспомогательных книгах и главном журнале переносятся в главную книгу. При проводке в главную книгу переносится только общее сальдо во вспомогательной книге, а не отдельные проводки во вспомогательной книге. Менеджер по бухгалтерскому учету может предпочесть проводить проводку относительно редко, например, один раз в месяц или, возможно, так же часто, как один раз в день.

Вспомогательные книги используются только при наличии большого объема транзакционных операций в определенной области учета, такой как запасы, кредиторская задолженность или продажи. Таким образом, проводка применяется только к этим ситуациям с большим объемом. Для ситуаций с небольшим объемом транзакций записи вносятся непосредственно в главную книгу, поэтому нет вспомогательных книг и, следовательно, нет необходимости в проводке.

Проводка также используется, когда материнская компания ведет отдельные наборы книг для каждой из своих дочерних компаний. В этом случае бухгалтерские записи для каждой дочерней компании по сути такие же, как вспомогательные книги, поэтому итоговые суммы счетов дочерних компаний учитываются в отчетах материнской компании. Это также может быть обработано в отдельной электронной таблице посредством процесса ручной консолидации.

Устранена проводка в некоторых системах учета, где вспомогательные книги не используются. Вместо этого вся информация хранится непосредственно на счетах, перечисленных в главной книге.

Когда используется проводка, кто-то, изучающий информацию в главной книге, должен «выбрать» из итоговых сумм счетов, размещенных в соответствующих счетах главной книги, и выполнить поиск в подробных записях, перечисленных в соответствующих вспомогательных книгах. Это может потребовать значительного объема дополнительной исследовательской работы.

Проводка в процессе закрытия

С точки зрения закрытия книг проводка является одним из ключевых процедурных шагов, необходимых перед созданием финансовой отчетности. В этом процессе должны быть сделаны все корректирующие записи в различных вспомогательных книгах и главном журнале, после чего их содержимое публикуется в главной книге. На этом этапе принято устанавливать флаг блокировки в бухгалтерском программном обеспечении, чтобы не было возможности внести дополнительные изменения во вспомогательные книги и журналы для закрывающегося учетного периода. Затем открывается доступ к вспомогательным книгам и журналам для следующего отчетного периода.