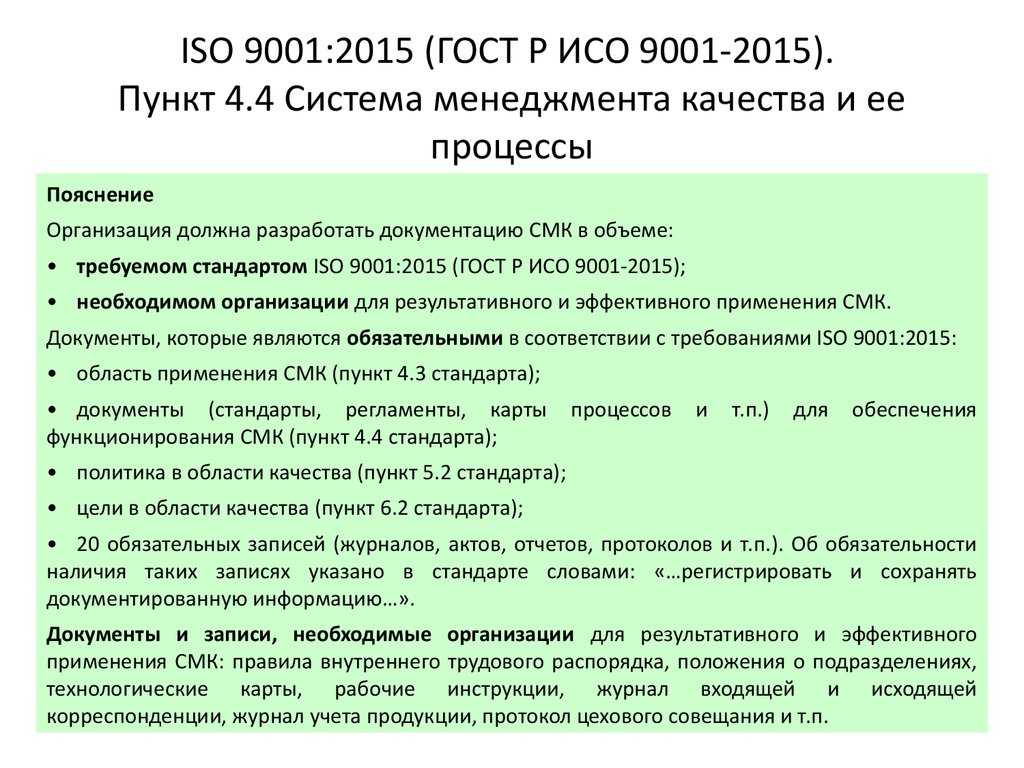

Тесты по дисциплине «Бухгалтерский управленческий учет»

Авторы:

проф. Вахрушина М.А.

доц. Федорова Г.В.

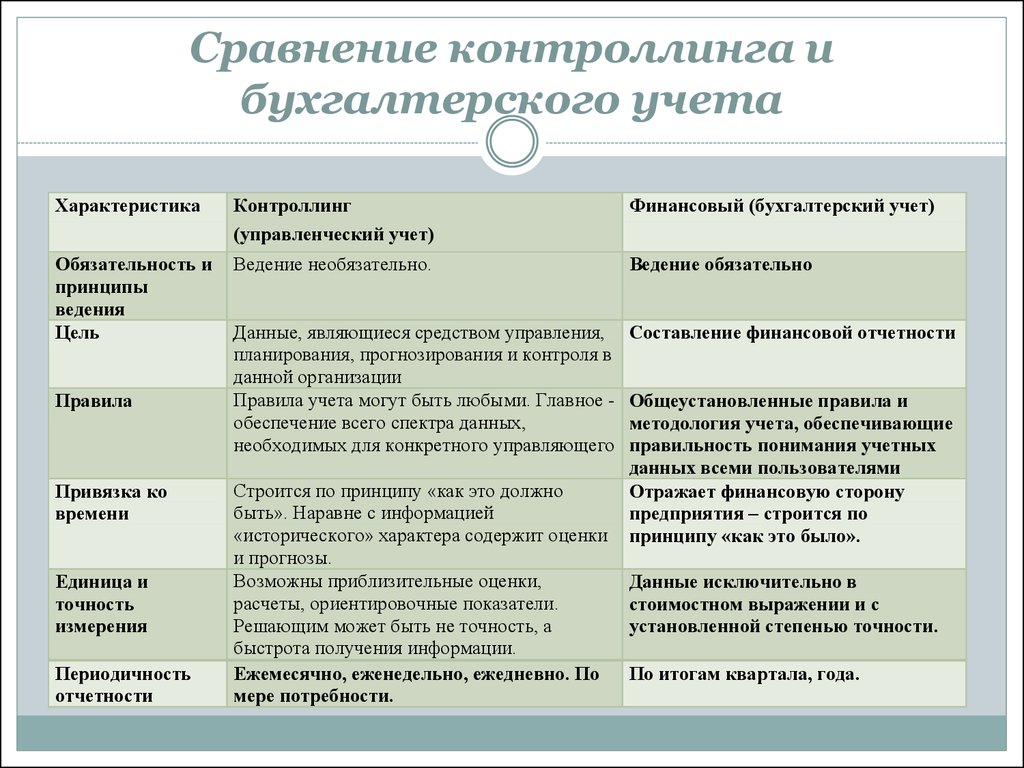

Управленческий учет представляет собой подсистему:

а) статистического учета;

б) финансового учета;

в) бухгалтерского учета.

Ответ: в

Основой бухгалтерского управленческого учета является:

а) финансовый бухгалтерский учет;

б) налоговый учет;

в) производственный учет;

г) статистический учет.

Ответ: в

Основная цель управленческого учета состоит в предоставлении информации:

а) внешним пользователям;

б) внутренним пользователям;

в) органам исполнительной власти.

Ответ: б

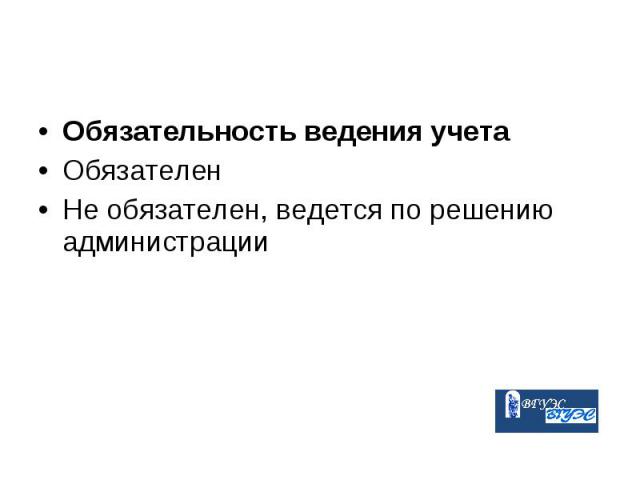

Требование обязательности ведения учета в наибольшей степени распространяется на:

а) финансовый учет;

б) управленческий учет;

в)

оперативный производственный учет.

Ответ: а

В функциональные обязанности бухгалтера-аналитика предприятия входят:

а) анализ финансовой отчетности;

б) управленческое консультирование по вопросам планирования, контроля и регулирования деятельности центров ответственности;

в) налоговое консультирование.

Ответ: б

Принципами управленческого учета являются:

а) единый подход к выбору целей и задач управленческого и финансового учета производства;

б) единые планово-учетные единицы для двух видов учета;

в) однократное введение первичной информации для всех видов учета;

г) преемственность и дополнение информации одного вида учета другим.

Ответ: г

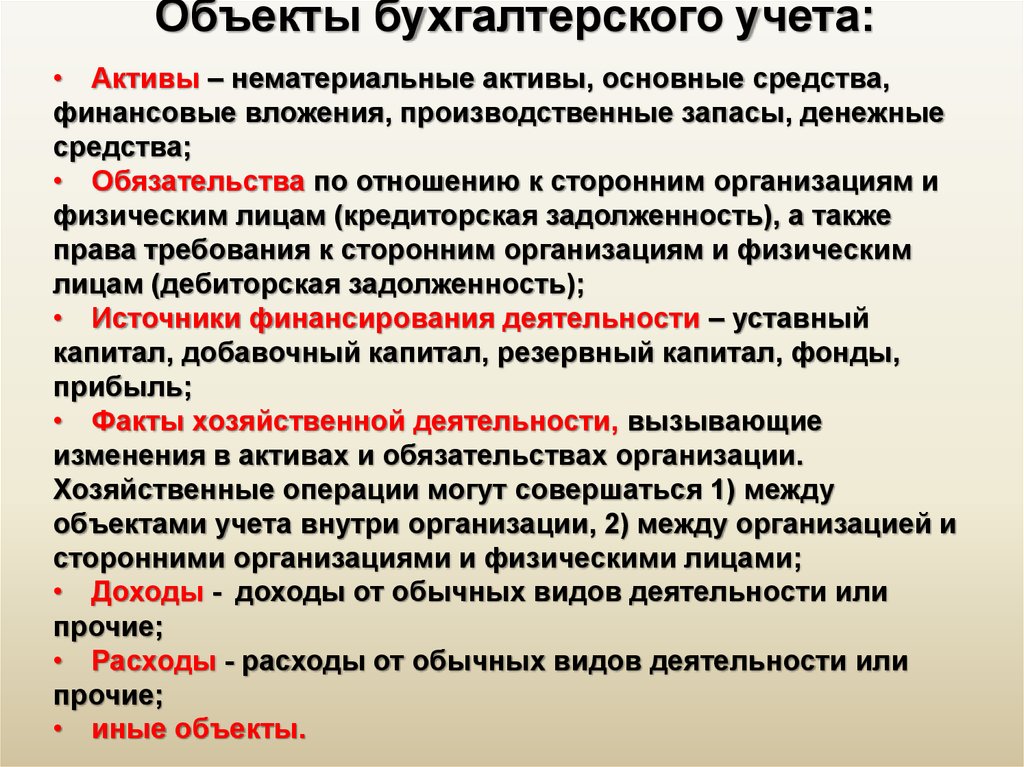

Основным объектом бухгалтерского управленческого учета является:

а) организация как самостоятельное юридическое лицо;

б) группа предприятий, объединенных по отраслевой принадлежности;

в) центр ответственности;

г)

ответ зависит о цели управленческого

учета.

Ответ: в

Бухгалтерский управленческий учет можно определить как

а) синтетический учет затрат;

б) синтетический учет затрат и результатов;

в) аналитический учет затрат;

г) аналитический учет затрат и результатов.

Ответ: г

Наибольшей хозяйственной самостоятельностью обладает:

а) центр затрат;

б) центр доходов;

в) центр прибыли;

г) центр инвестиций.

Ответ: г

Общим для финансового и управленческого учета является:

а) их информация является основой для принятия управленческих решений;

б) операции могут отражаться лишь в рублевой оценке;

в) целью ведения является составление бухгалтерского баланса;

Ответ: а

Руководитель центра прибыли несет ответственность за:

а) затраты своего подразделения;

б) доходы своего подразделения;

в) затраты и доходы своего подразделения;

Ответ: в

Наличие центров прибыли и инвестиций возможно при существовании:

а) централизованной структуры управления организацией;

б) децентрализованной структуры управления организацией;

Ответ: б

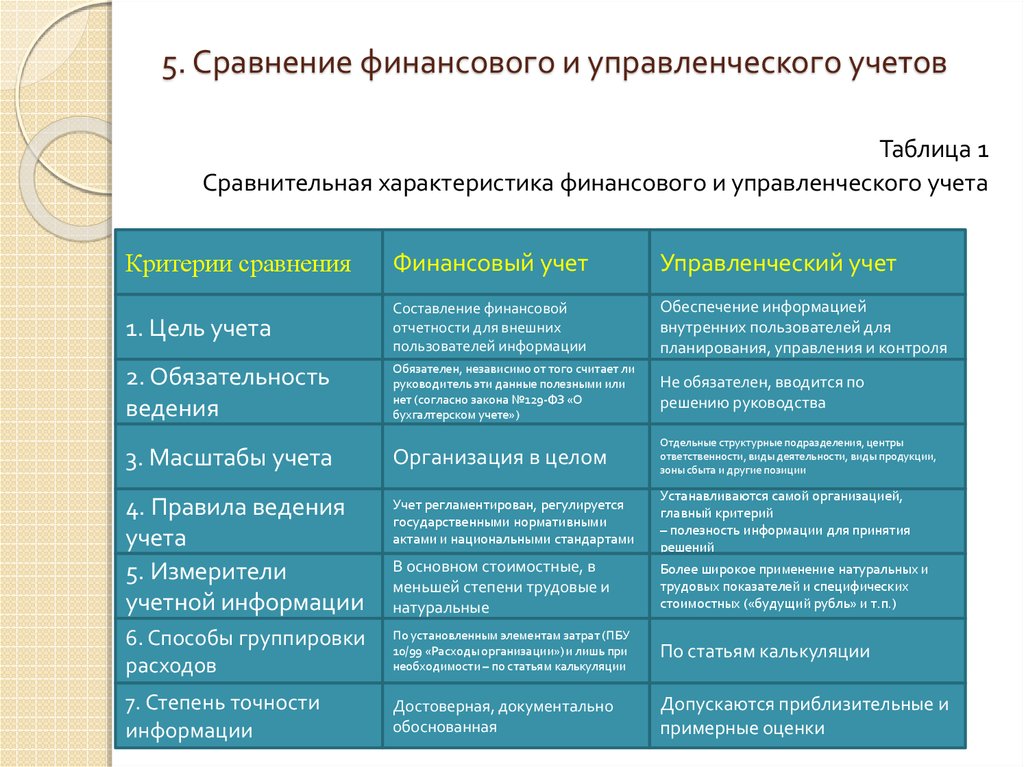

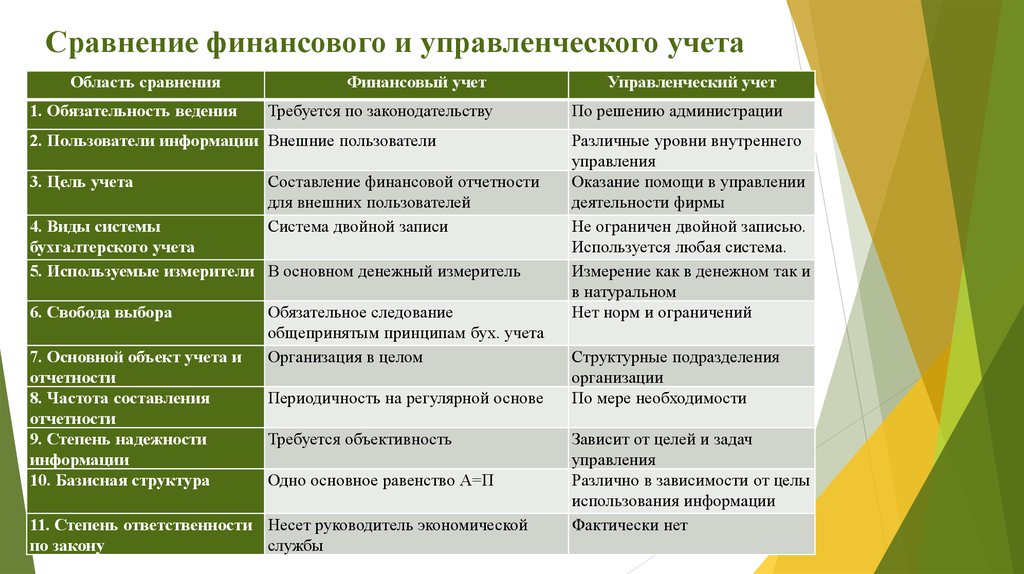

Установите соответствие между характеристиками и отличительными признаками финансового и управленческого учета

Признак | Характеристика |

1.

2. Ф.-

3. Ф.-

4. Ф.-

| а) составление отчетности для внешних пользователей информации; б) центры ответственности, продукты, зоны сбыта и.т.п.; в) обязательность ведения; г) предприятие в целом; д) множество приблизительных оценок; е) обеспечение информацией внутренних пользователей для планирования и управления; ж) незначительные отклонения в отражении данных для внешних пользователей; з) по решению администрации; |

Ответ: 1.Ф. — в 2.Ф.-ж 3.Ф.-г 4.Ф.-а 1.У.-з 2.У.-д 3.У.-б 4.У.-е | |

Тема 1: «Основы бухгалтерского управленческого учета»

Управленческий учет представляет собой подсистему:

в)

бухгалтерского учета.

Основой бухгалтерского управленческого учета является:

в) производственный учет;

Основная цель управленческого учета состоит в предоставлении информации:

б) внутренним пользователям;

Требование обязательности ведения учета в наибольшей степени распространяется на:

а) финансовый учет;

В функциональные обязанности бухгалтера-аналитика предприятия входят:

б) управленческое консультирование по вопросам планирования, контроля и регулирования деятельности центров ответственности;

Принципами управленческого учета являются:

г) преемственность и дополнение информации одного вида учета другим.

Основным объектом бухгалтерского управленческого учета является:

в) центр ответственности;

Бухгалтерский управленческий учет можно определить как

г)

аналитический учет затрат и результатов.

Наибольшей хозяйственной самостоятельностью обладает:

г) центр инвестиций.

Общим для финансового и управленческого учета является:

а) их информация является основой для принятия управленческих решений;

Руководитель центра прибыли несет ответственность за:

в) затраты и доходы своего подразделения;

Наличие центров прибыли и инвестиций возможно при существовании:

б) децентрализованной структуры управления организацией;

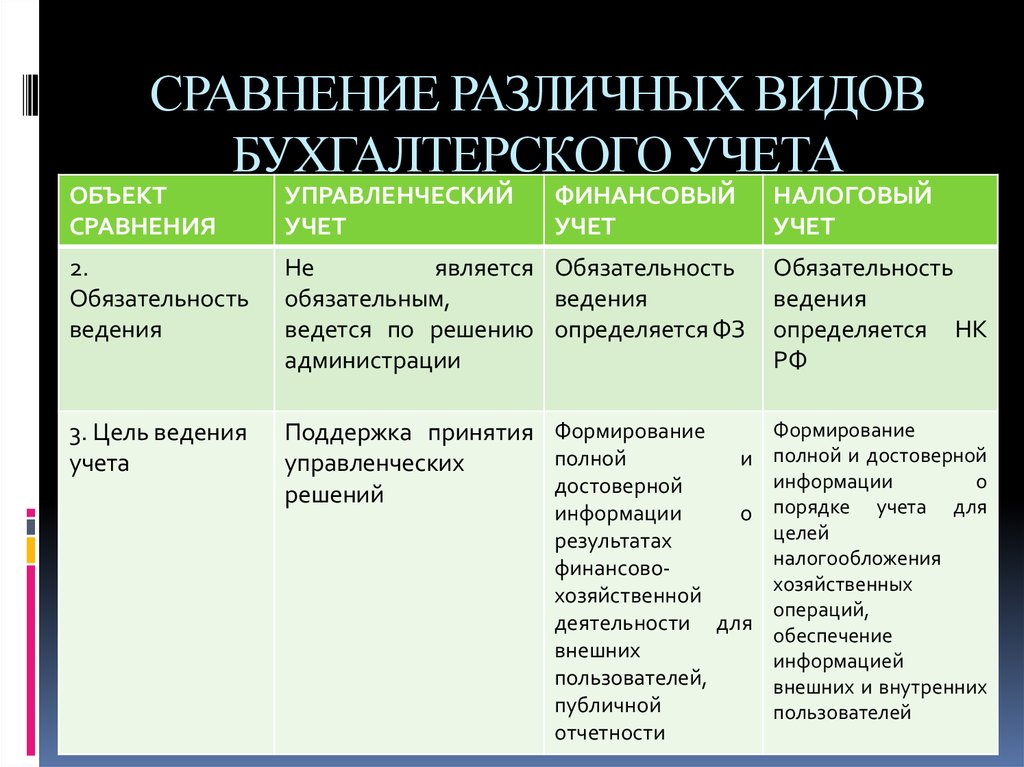

Каковы объекты управленческого учета:

б) издержки производства

Производственный учет это часть:

г) финансового учета и управленческого учета

1. Постоянные.-

А) амортизация оборудования, здания; Д)

налог на имущество; З) заработная плата

управленчес-кого персонала; К) прямые

материальные затраты.

Переменные.- Б) прямые трудовые затраты; В) затраты инструментов; Е) косвенные трудовые затраты;

Полупеременные.- Г) затраты на отопление; Ж) затраты на электроэнергию; И) затраты на телефон;

8.Когда объектом калькулирования затрат является отдел рекламы, заработная плата управляющего отделом будет классифицирована как:

г) постоянные и косвенные затраты.

9.Внутри масштабной базы переменные затраты на единицу продукции:

б) постоянны при различных объемах производства;

10.Какое из следующих утверждений является неверным?

б) переменные затраты являются регулируемыми, а постоянные – нерегулируемыми;

12. Организация решила арендовать новый станок. Плата за аренду рассматривается как затраты:

б) постоянные;

13. Для того чтобы обеспечить эксплуатацию оборудования оператору выплачивается основной оклад плюс небольшая сумма, определяемая количеством единиц изготовленного продукта. В этом случае общая стоимость работы операторов классифицируется как затраты:

в) полупеременные;

14. Организация может выплачивать операторам

одинаковые оклады. При этом она будет

использовать один станок, когда объем

производства низкий, два станка – при

увеличении объема производства, три

станка, если объем производства достигает

пика. Это означает, что общая стоимость

работы операторов в этом случае будет

относиться к затратам:

Организация может выплачивать операторам

одинаковые оклады. При этом она будет

использовать один станок, когда объем

производства низкий, два станка – при

увеличении объема производства, три

станка, если объем производства достигает

пика. Это означает, что общая стоимость

работы операторов в этом случае будет

относиться к затратам:

в) полупостоянным.

15. Для того чтобы обеспечить эксплуатацию оборудования оператору выплачивается сумма заработной платы, определяемая количеством единиц изготовленного продукта. В этом случае общая сумма стоимости работы операторов классифицируется как затраты:

а) переменные;

16. Функция поведения затрат (где Y – общая величина затрат, а X – количество единиц производства) может быть выражена формулой Y=a+bx:

а) верно;

17. Метод высшей и низшей точек основывается только на:

б) двух наблюдениях;

19. Внутри масштабной базы постоянные затраты на единицу продукции:

в)

уменьшаются с увеличением объема

производства.

Сохранение надежных электронных документов или записей :: Государственный секретарь Калифорнии

Раздел 2. Администрация

Отдел 7. Государственный секретарь

Глава 15. Сохранение надежных электронных документов или записей

- 22620.1. Цель.

- 22620.2. Применимость стандартов электронных документов или записей

- 22620.3. Определения.

- 22620.4. Хранение официальных документов или записей с использованием электронных технологий.

- 22620.5. Документация по деловой практике.

- 22620.6. Электронное сжатие файлов.

- 22620.7. Надежное хранилище официальных электронных документов или записей.

- 22620.8. Электронный формат файла для сохранения преобразованных официальных документов или записей

22620.1. Цель.

Целью этой главы является определение единых стандартов штата, принятых Государственным секретарем по согласованию с Департаментом общих служб для использования при записи, хранении и воспроизведении постоянных и непостоянных документов или записей на электронных носителях. В этих правилах перечислены минимальные стандарты, рекомендованные Американским национальным институтом стандартов (ANSI) или Ассоциацией управления информацией и изображениями (AIIM), и приведены конкретные условия, которые соответствуют определению доверенной системы, как указано в разделе 12168.7 Правительственного кодекса. Единые общегосударственные стандарты в этих правилах применяются к государственным агентствам в соответствии с подразделами (b) и (d) раздела 12168.7 Правительственного кодекса. Стандарты применяются к местным агентствам только в той мере, в какой действующее законодательство требует, чтобы местные органы применяли стандарты. Для агентств, которые не требуются по закону или местному законодательству, эти правила являются рекомендациями и руководящими принципами передовой практики, которым настоятельно рекомендуется следовать государственным и местным агентствам.

В этих правилах перечислены минимальные стандарты, рекомендованные Американским национальным институтом стандартов (ANSI) или Ассоциацией управления информацией и изображениями (AIIM), и приведены конкретные условия, которые соответствуют определению доверенной системы, как указано в разделе 12168.7 Правительственного кодекса. Единые общегосударственные стандарты в этих правилах применяются к государственным агентствам в соответствии с подразделами (b) и (d) раздела 12168.7 Правительственного кодекса. Стандарты применяются к местным агентствам только в той мере, в какой действующее законодательство требует, чтобы местные органы применяли стандарты. Для агентств, которые не требуются по закону или местному законодательству, эти правила являются рекомендациями и руководящими принципами передовой практики, которым настоятельно рекомендуется следовать государственным и местным агентствам.

Процитировано: Правительственный кодекс, раздел 12168.7

Ссылка: разделы 25105, 26205, 26205. 1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203, Правительственный кодекс; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203, Правительственный кодекс; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

22620.2. Применимость стандартов электронных документов или записей

- Положения настоящей главы применяются ко всем электронным документам или записям, созданным или сохраненным в качестве официальной записи через шесть месяцев после даты вступления в силу настоящих правил.

- Положения настоящей главы применяются, если намерение состоит в том, чтобы уничтожить оригинальную печатную копию и сохранить электронную версию в качестве официальной записи.

- Положения настоящей главы также применяются к электронным документам или записям, которые ведутся как официальные документы или записи.

Процитировано: Правительственный кодекс, раздел 12168.7

Ссылка: разделы 25105, 26205, 26205.1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203 Правительственного кодекса; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

22620.3. Определения.

В данной главе следующие слова имеют следующие определения:

- «AIIM» означает Ассоциацию управления информацией и изображениями.

- «ANSI» означает Американский национальный институт стандартов.

- «Документы или записи, созданные в электронном виде» включают любые документы или записи, созданные без предварительного создания в печатном виде. Он включает в себя все документы или записи, созданные с помощью электронных представлений.

- «ИСО» означает Международную организацию по стандартизации.

- (e) «PDF/A» означает Portable Document Format/Archive, который представляет собой формат электронных файлов, в котором документы являются автономными, что позволяет воспроизводить их со всем кодированием документа, встроенным в файл.

- «CGATS» означает Комитет по стандартам графических технологий, которым управляет NPES, Ассоциация поставщиков полиграфических, издательских и конвертирующих технологий.

- Надежная система определена в разделе 5.3.3 Надежная система и юридические соображения «Анализ, выбор и внедрение систем электронного документооборота AIIM ARP1-2009», утвержденного 5 июня 2009 г., который включен в этот раздел посредством ссылки.

- «Официальные документы» или «официальные записи» — это те, которые определены как таковые в применимых законах и в деловой практике организации, ответственной за сохранение указанных документов или записей. При отсутствии применимых законодательных актов официальными отчетами или документами являются те, которые определены в деловой практике организации.

Процитировано: Правительственный кодекс, раздел 12168.7

Ссылка: разделы 25105, 26205, 26205.1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203 Правительственного кодекса; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

22620.4. Хранение официальных документов или записей с использованием электронных технологий.

Для обеспечения того, чтобы все электронные версии официальных документов или записей (включая документы или записи, преобразованные из печатных копий или документов или записей, созданных в электронном виде) хранились и управлялись в надежной системе в соответствии с требованиями раздела 12168.7(c) Правительственного кодекса, электронный контент системы управления, внедренные через шесть месяцев после принятия настоящих правил, должны быть разработаны в соответствии с разделом 6.2 Рекомендуемые этапы и мероприятия проекта «AIIM ARP1-2009».Анализ, выбор и внедрение систем электронного документооборота», утвержденный 5 июня 2009 г., который включен в настоящий раздел посредством ссылки.

Все существующие системы управления электронным контентом, введенные в действие до шести месяцев после принятия этих правил, должны быть оценены в максимально возможной степени с технологической и процедурной точки зрения и, как только это практически возможно, получить все необходимые местные и / или государственные разрешения для достижения цели. раздела 12168.7 Правительственного кодекса, что электронные документы или записи должны храниться в доверенной системе, как это определено в этих правилах.

раздела 12168.7 Правительственного кодекса, что электронные документы или записи должны храниться в доверенной системе, как это определено в этих правилах.

Опубликованную версию рекомендуемой практики AIIM можно загрузить непосредственно с сайта AIIM по адресу www.aiim.org/standards или у государственного секретаря по адресу www.sos.ca.gov/archives/admin-programs/local-gov- программа/.

Процитировано: Правительственный кодекс, раздел 12168.7

Ссылка: разделы 25105, 26205, 26205.1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203, Правительственный кодекс; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

22620.5. Документация по деловой практике.

Для обеспечения того, чтобы соответствующие политики и процедуры, связанные с созданием, управлением и хранением электронных документов или записей, были изложены в письменной форме, до внедрения системы должна быть подготовлена политика управления документами, которая регулярно обновляется в соответствии с разделом 6. 17 Деловая практика. документация «AIIM ARP1-2009 Анализ, выбор и внедрение систем электронного документооборота», утвержденная 5 июня 2009 г., который включен посредством ссылки в этот раздел.

17 Деловая практика. документация «AIIM ARP1-2009 Анализ, выбор и внедрение систем электронного документооборота», утвержденная 5 июня 2009 г., который включен посредством ссылки в этот раздел.

Опубликованную версию рекомендуемой практики AIIM можно загрузить непосредственно с AIIM по адресу www.aiim.org/standards или у государственного секретаря по адресу www.sos.ca.gov/archives/admin-programs/local-gov- программа/.

Орган Цитируется: Правительственный кодекс, раздел 12168.7 Ссылка: разделы 25105, 26205, 26205.1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203 Правительственного кодекса; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

22620.6. Электронное сжатие файлов.

Когда определено, что электронные документы или записи должны быть сжаты, и для обеспечения возможности доступа к электронным документам или записям после преобразования из печатного формата, используются только те технологии сжатия, которые указаны в разделе 5. 4.2.4. Следует использовать сжатие изображения документа «AIIM ARP1-2009 Анализ, выбор и внедрение систем электронного документооборота», утвержденного 5 июня 2009 г., который включен в этот раздел посредством ссылки.

4.2.4. Следует использовать сжатие изображения документа «AIIM ARP1-2009 Анализ, выбор и внедрение систем электронного документооборота», утвержденного 5 июня 2009 г., который включен в этот раздел посредством ссылки.

Опубликованную версию рекомендуемой практики AIIM можно загрузить непосредственно с сайта AIIM по адресу www.aiim.org/standards или у государственного секретаря по адресу www.sos.ca.gov/archives/admin-programs/local-gov- программа/.

Процитировано: Правительственный кодекс, раздел 12168.7

Ссылка: разделы 25105, 26205, 26205.1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203, Правительственный кодекс; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

22620.7. Надежное хранилище официальных электронных документов или записей.

Для обеспечения того, чтобы каждый официальный электронный документ или запись считались достоверной и точной копией исходной полученной информации, и до того, как оригинальная копия может быть уничтожена, по крайней мере две (2) отдельные копии официального документа или записи должны быть созданный на электронном носителе, отвечающий всем условиям доверенной системы, как указано в разделе 5. 3.3 Доверенная система и юридические аспекты «AIIM ARP1-2009».Анализ, выбор и внедрение систем электронного документооборота», утвержденный 5 июня 2009 г., который включен в настоящий раздел посредством ссылки.

3.3 Доверенная система и юридические аспекты «AIIM ARP1-2009».Анализ, выбор и внедрение систем электронного документооборота», утвержденный 5 июня 2009 г., который включен в настоящий раздел посредством ссылки.

Опубликованную версию рекомендуемой практики AIIM можно загрузить непосредственно с AIIM по адресу www.aiim.org/standards или у государственного секретаря по адресу www.sos.ca.gov/archives/admin-programs/local-gov- программа/.

Процитировано: Правительственный кодекс, раздел 12168.7

Ссылка: разделы 25105, 26205, 26205.1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203, Кодекс правительства; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

22620.8. Электронный формат файла для сохранения преобразованных официальных документов или записей

Для обеспечения долгосрочного доступа к документам или записям, преобразованным из формата печатной копии в электронный формат, хранение и запись постоянных и непостоянных документов или записей должны поддерживаться в надежной системе по мере необходимости. определено в разделе 2307022620.7 «Доверенное хранилище официальных электронных документов или записей» с использованием стандартов, принятых или разработанных ANSI или AIIM, и как указано в разделе 5.4.1.4 Форматы изображений «AIIM ARP1-2009».Анализ, выбор и внедрение систем электронного документооборота», утвержденный 5 июня 2009 г., который включен в настоящий раздел посредством ссылки. Если в качестве формата файла для долговременного хранения выбран PDF/A, следует придерживаться принятого стандарта «ANSI/AIIM/CGATS/ISO 19005-1:2005, Управление документами – Формат файла электронного документа для долговременного хранения». – Часть 1: Использование PDF 1.4 (PDF/A-1)», утвержденной в качестве стандартов ANSI 15 июня 2008 г., которая включена в этот раздел посредством ссылки.

определено в разделе 2307022620.7 «Доверенное хранилище официальных электронных документов или записей» с использованием стандартов, принятых или разработанных ANSI или AIIM, и как указано в разделе 5.4.1.4 Форматы изображений «AIIM ARP1-2009».Анализ, выбор и внедрение систем электронного документооборота», утвержденный 5 июня 2009 г., который включен в настоящий раздел посредством ссылки. Если в качестве формата файла для долговременного хранения выбран PDF/A, следует придерживаться принятого стандарта «ANSI/AIIM/CGATS/ISO 19005-1:2005, Управление документами – Формат файла электронного документа для долговременного хранения». – Часть 1: Использование PDF 1.4 (PDF/A-1)», утвержденной в качестве стандартов ANSI 15 июня 2008 г., которая включена в этот раздел посредством ссылки.

Опубликованную версию рекомендуемой практики AIIM можно загрузить непосредственно с сайта AIIM по адресу www.aiim.org/standards или у государственного секретаря по адресу www.sos.ca.gov/archives/admin-programs/local-gov- программа/. Опубликованную версию ANSI/AIIM/CGATS/ISO 19005-1:2005 можно приобрести у AIIM на сайте www.aiim.org/standards.

Опубликованную версию ANSI/AIIM/CGATS/ISO 19005-1:2005 можно приобрести у AIIM на сайте www.aiim.org/standards.

Процитировано: Правительственный кодекс, раздел 12168.7

Ссылка: разделы 25105, 26205, 26205.1, 26205.5, 26907, 27001, 27322.2, 34090.5 и 60203, Правительственный кодекс; раздел 102235, Кодекс здоровья и безопасности; и раздел 10851, Кодекс социального обеспечения и учреждений.

Требования к хранению записей и доступу — TWC

Как правило, записи должны храниться в течение 3 (трех) лет с даты начала, указанной в таблице ниже, за исключением случаев, когда более длительный срок указан в гранте. Существуют два исключения:

- Если какое-либо судебное разбирательство, претензия, переговоры, аудит или другие действия, связанные с записями, были начаты до истечения срока хранения, записи должны храниться до завершения действия и решения всех возникающих вопросов. с него или до окончания обычного периода хранения, в зависимости от того, что наступит позднее.

- Если подрядное агентство приняло специальные меры для передачи Подрядчиком подрядному агентству любых записей, которые постоянно необходимы для совместного использования (во избежание дублирования записей), требование о хранении не применяется к Подрядчику в той степени, в которой он передает эти документы. файлы в наградное агентство.

Таблица K-1 Дата начала хранения записей

| Тип записи | Дата начала |

|---|---|

| Все финансовые и программные отчеты, подтверждающие документы, статистические отчеты и другие записи получателей или субгрантополучателей, если иное не указано в этой матрице. | Дата предоставления грантополучателем или субгрантополучателем в присуждающее агентство своего единственного или последнего аудиторского отчета за этот период, если не существуют обстоятельства, указанные в сноске 1. |

| Недвижимое имущество и оборудование. | Дата отчуждения, замены или передачи по указанию присуждающего агентства. |

| Записи о доходах после грантовой или субгрантовой поддержки (в случаях, когда Подрядчики должны сообщать о доходах после периода грантовой поддержки). | Конец финансового года получателя гранта, в котором получен доход. |

| Предложения по ставкам косвенных затрат, планы распределения затрат и любые аналогичные бухгалтерские расчеты ставок, по которым начисляется определенная группа затрат, и их подтверждающие записи. | Если представлен для переговоров: дата представления плана/предложения для переговоров. Если не представлено для переговоров: конец финансового года (или другого отчетного периода), на который распространяется предложение, план или другие расчеты. |

Сноска 1: Когда грантовая поддержка продолжается или продлевается с ежегодными или другими интервалами, срок хранения записей для каждого периода финансирования начинается со дня, когда грантополучатель или субгрантополучатель представляет в присуждающее агентство свой единственный или последний аудиторский отчет за тот период.