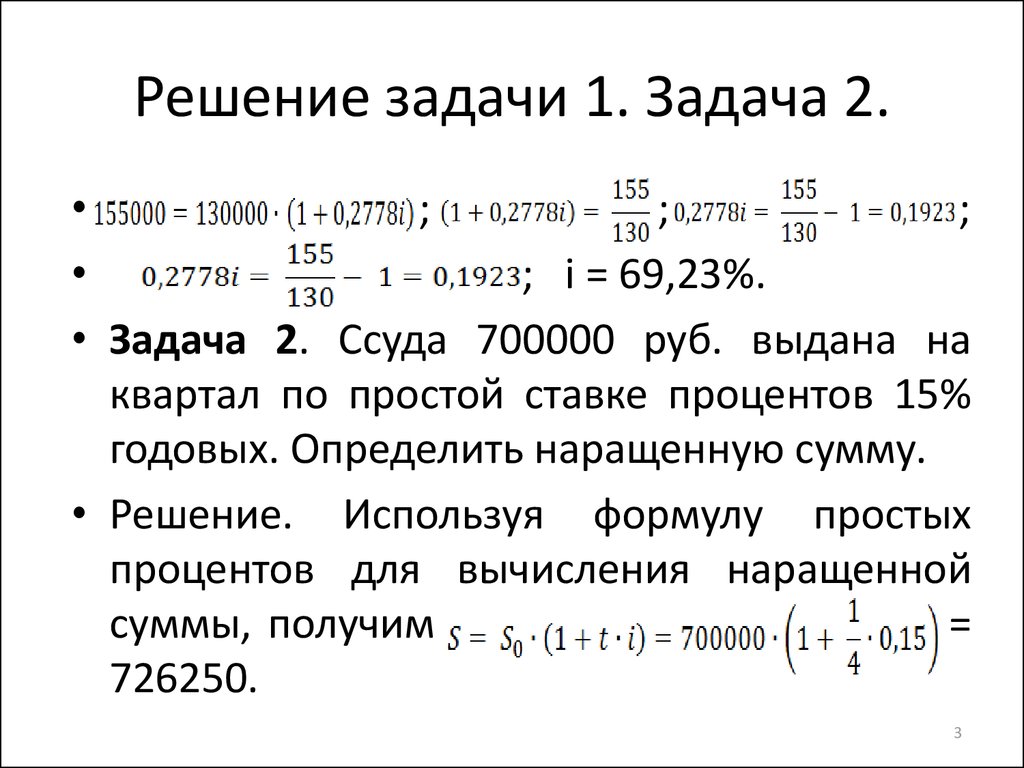

Решение задач по экономике срочно на заказ по выгодной цене

Студенческие работы Решение задач Экономика

Решаем задачи по экономике в полном соответствии с требованиями. Выполняем работу точно в срок и сопровождаем до защиты.

Узнать стоимость

Сроки и цены решения задач

Решение задач по экономике точно в срок.

Правки бесплатно.

Бессрочная гарантия.

Стоимость от

600 ₽

Сроки от

12 часов

Выполняем решение задач согласно методическим указаниям

Выполняем работы в текстовом редакторе — Microsoft Word

Визуально выделяем условие задания, решение, комментарии и ответ

Все формулы в решении набираем с помощью редактора формул

Даём законченные ответы и приводим примеры в работах по гуманитарным дисциплинам

Для работ по иностранным языкам делаем перевод и решаем грамматические упражнения

Схема работы

Четыре простых шага — гарантия успешной сдачи.

Заполните простую форму с требованиями к работе.

Мы подберём автора и обсудим с вами все условия.

Автор приступит к работе сразу после внесения аванса.

Готово! Внесите остаток и скачайте свою работу.

Начать

Гарантии DiplomTime

Работаем официально

Мы официально зарегистированная организация и работаем в соответствии с законодательством РФ, а юридической гарантией нашей работы является договор. В отличие от бирж, агрегаторов и других посредников, которые перекладывают ответственность на исполнителей, мы берём все обязательства по выполнению вашей работы на себя. Кроме того, мы не торгуем вашими данными и не передаём их третьим лицам, а также не продаём готовые работы. Поэтому вы можете быть уверены — факт вашего обращения в нашу компанию останется между нами.

100%

конфиденциальность

ваших даных

Заключение

договора

Сдача работы

в назначенный срок

Бесплатные доработки

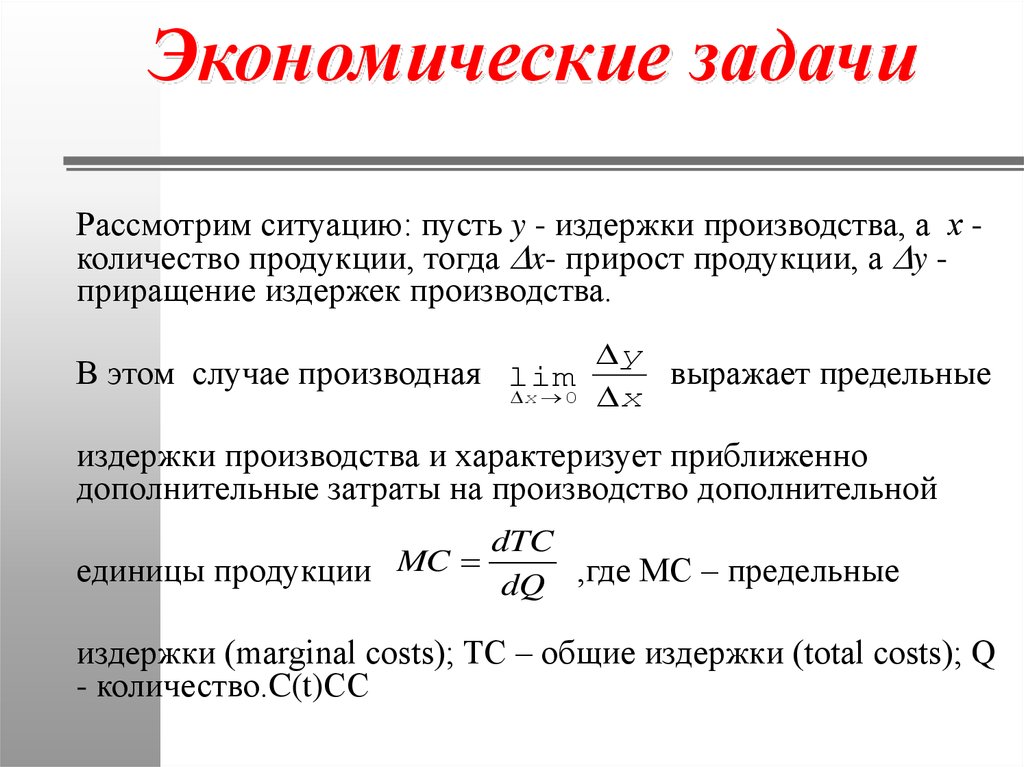

Учебный процесс в экономических ВУЗах состоит из теоретических лекций и практических занятий. Кроме этого проводятся проверки знаний учащихся с помощью контрольных, курсовых, дипломных работ, задают решение отдельных задач. Мировая экономика постоянно меняется, поэтому для правильных расчетов нужно обладать свежими данными. Учащиеся, не знающее современное состояние рынка, не смогут правильно выполнить расчеты.

Кроме этого проводятся проверки знаний учащихся с помощью контрольных, курсовых, дипломных работ, задают решение отдельных задач. Мировая экономика постоянно меняется, поэтому для правильных расчетов нужно обладать свежими данными. Учащиеся, не знающее современное состояние рынка, не смогут правильно выполнить расчеты.

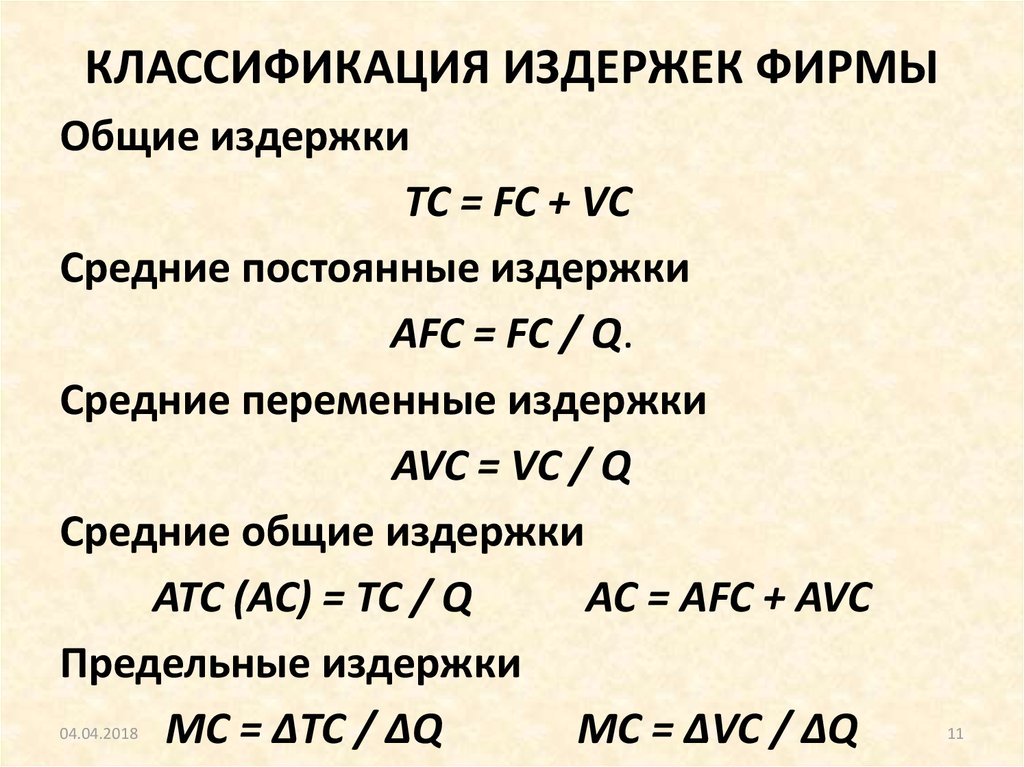

В целом, экономику можно разбить на два основных раздела — макроэкономика и микроэкономика.

Для самостоятельного выполнения задания по макроэкономике, студент должен знать о совокупных экономических изменениях — безработице, инфляции, дефиците госбюджета, темпах роста, валовом внутреннем продукте, уровне импорта/экспорта продукта.

В случае, когда задача касается подраздела микроэкономики, студент должен знать, что такое распределение национального дохода, формирование цен в условиях конкуренции, инфляция, монополия, рыночная структура, модель развития микроэкономики и её анализ, теория потребительского выбора.

Объем теоретических данных, ограниченные сроки выполнения создает настоящую проблему. Особенно остро дефицит времени чувствуют студенты заочники. Поэтому заказать решение задач по экономике и срочно в компании DiplomTime станет хорошим выходом.

Особенно остро дефицит времени чувствуют студенты заочники. Поэтому заказать решение задач по экономике и срочно в компании DiplomTime станет хорошим выходом.

Опытные специалисты, с которыми сотрудничает наша компания уже больше 20 лет успешно помогают учащимся всех форм обучения. Оставьте заявку на решение задачи по экономике предприятия или другому интересующему разделу онлайн или позвоните по телефону. Мы работаем круглосуточно, без выходных. Официальных договор гарантирует конфиденциальность и качество выполненной работы.

Акции и скидки

Сэкономьте при заказе сегодня

Акция до 31 марта

Мартовский котик

скидка на решение задач

20%

1 шаг — и скидка ваша

Оставьте заявку на расчёт стоимости сейчас и получите цену со скидкой 20%.

Получить скидку

Кэшбэк

Приведи друга

Дарите друзьям скидку 500 ₽ на первую работу — получайте кэшбэк до 2000 ₽ за каждого друга.

Скидка

Любимый клиент

Скидки от 5% до 15% для постоянных клиентов. Экономьте вместе с нами.

ᐈ Юнит-экономика — это просто. Объясняем в 30 словах

Обсуждения юнит-экономики часто заходят в тупик, когда в игру вступают сложные формулы и бизнес-термины. Людям предлагают чуть ли не записаться на курс, посвященный юнит-экономике, чтобы выяснить, что же это такое. На самом деле, юнит-экономика — это очень просто.

Что такое юнит-экономика

Юнит-экономика — это ответ на вопрос, зарабатываете вы на вашем пользователе (юните) или нет. Чтобы понять это, вам нужно выяснить:

- Сколько денег вы потратили на привлечение этого пользователя;

- Сколько денег вы заработали с этого пользователя.

Вот и все 30 слов.

Для большинства онлайн-бизнесов юнитом будет пользователь. Но в качестве юнита могут быть и другие сущности.

Например, для Uber юнитом может быть поездка. В этом случае расчет юнит-экономики будет отвечать на вопрос — зарабатываем мы с конкретной поездки или нет.

Подход же к расчету юнит-экономики останется прежним: нужно выяснить, сколько денег вы потратили на предоставление поездки, а сколько заработали.

Для простоты дальше мы будем говорить про расчет юнит-экономики для случаев, где юнит — это пользователь.

Получайте знания там, где вам удобно

Делимся новостями GoPractice и новыми материалами для профессионального развития в нашей почтовой рассылке и в телеграм-канале

Зачем нужна юнит-экономика

Если вы тратите больше денег на привлечение пользователя, чем зарабатываете на нем, то масштабировать такой бизнес не имеет смысла. Рано или поздно деньги закончатся, и ваш бизнес перестанет существовать.

Юнит-экономику как раз и считают для того, чтобы понять — можно ли развивать этот бизнес. Можно ли его масштабировать через этот канал роста или нет? Насколько мы должны повысить LTV (прибыль с пользователя) или снизить CPA (стоимость привлечения пользователя), чтобы экономика сошлась.

В этом контексте про юнит-экономику часто говорят «сходится» или «не сходится». То есть, вы в плюсе или в минусе в пересчете на конкретного пользователя.

То есть, вы в плюсе или в минусе в пересчете на конкретного пользователя.

Если юнит-экономика «не сходится», то вы теряете деньги. Масштабирование бизнеса в таком состоянии будет опасным решением. Если сходится, то наращивание инвестиций в рост будет хорошей идеей.

↓ Чтобы глубже разобраться в том, как создаются, развиваются и масштабируются продукты, пройдите обучение в симуляторах GoPractice.

→ В «Симуляторе управления продуктом на основе данных» вы научитесь принимать решения с помощью данных и исследований при создании продукта.

→ В «Симуляторе управления ростом продукта» найдете пути управляемого роста и масштабирования продукта.

→ В «Симуляторе SQL для продуктовой аналитики» поймете, как применять SQL для решения продуктовых и маркетинговых задач.

→ Не знаете с чего начать? Пройдите бесплатный тест для оценки навыков управления продуктом. Вы определите свои сильные стороны и слепые зоны, получите план профессионального развития.

→ Еще больше ценных материалов и инсайтов — в телеграм-канале GoPractice.

Как рассчитать юнит-экономику

Для расчета юнит-экономики вам нужно сравнить расходы на привлечение группы пользователей и прибыль от этих пользователей. Если вы знаете эти показатели, то замечательно — вы только что рассчитали юнит-экономику.

Формула расчета юнит-экономики

Формула расчета юнит-экономики сводится к сравнению двух показателей: LTV vs CPA.

- LTV > CPA — юнит-экономика «сходится». Вы зарабатываете с пользователей больше, чем тратите на их привлечение;

- LTV < CPA — юнит-экономика «не сходится». Вы зарабатываете с пользователей меньше, чем тратите на их привлечение.

Если же вы не знаете показатели CPA и LTV, вам предстоит выполнить следующие шаги для определенной когорты пользователей:

- Узнать, сколько денег вы потратили на привлечение когорты пользователей;

- Разделить затраты на число пользователей в когорте и получить стоимость привлечения одного пользователя в когорте;

- Рассчитать валовую прибыль от когорты пользователей;

- Спрогнозировать, какой будет валовая прибыль от этой когорты в будущем;

- Рассчитать LTV пользователя из когорты;

- Сравнить LTV и CPA, чтобы понять юнит-экономику для анализируемой когорты.

Первый шаг расчета юнит-экономики. Узнать, сколько вы потратили на привлечение пользователей

Выделите интересующую вас когорту пользователей и подсчитайте затраты на ее привлечение.

Когорта — это группа пользователей, выделенных по определенным признакам. Например:

- Пользователи, привлеченные в марте;

- Пользователи, привлеченные в марте из рекламы в Facebook;

- Пользователи на iOS в Германии, привлеченные в марте из рекламы в Facebook;

- И так далее.

Выделение когорт позволяет вам сравнивать друг с другом группы пользователей, пришедших в разные периоды, а также анализировать пользователей с разными характеристиками — разными каналами привлечения, устройствами, платформами, регионами и так далее.

Юнит-экономику имеет смысл рассчитывать отдельно для разных когорт. Это позволит увидеть, как отличается экономика в разных сегментах. Вполне возможно, что в каких-то сегментах у вас юнит-экономика сходится, а в других — нет. В противном случае вы получите картину, где все смешалось. Она даст вам намного меньше полезных инсайтов.

В противном случае вы получите картину, где все смешалось. Она даст вам намного меньше полезных инсайтов.

Возможно, на этом шаге вы хотите прочитать материал о когортном анализе.

Второй шаг расчета юнит-экономики. Разделить затраты на число пользователей в когорте и получить стоимость привлечения одного пользователя в когорте

На предыдущем шаге вы выяснили, сколько денег вы потратили на привлечение когорты пользователей. Теперь возьмите эти затраты и разделите их на число пользователей в когорте.

Допустим, вы привлекли 1000 пользователей за $500. Просто разделите $500 на 1000. Вы получите 0.5. Это и будет стоимостью привлечения одного пользователя в когорте (CPA, или Cost per Acquisition).

Третий шаг расчета юнит-экономики. Рассчитать валовую прибыль от когорты

Валовая прибыль (Gross Profit) — это выручка за вычетом переменных затрат, необходимых для обеспечения этой выручки (еще это называется COGS, или Cost of Goods Sold).

В вашей компании это может называться иначе, и это нормально. Главное — практический смысл, который скрывается за формулировкой. Нас интересует валовая прибыль в приведенном выше определении — прибыль, которая остается после вычета переменных расходов.

Главное — практический смысл, который скрывается за формулировкой. Нас интересует валовая прибыль в приведенном выше определении — прибыль, которая остается после вычета переменных расходов.

Хороший критерий для определения переменных расходов: обычно они растут пропорционально выручке. Рассмотрим несколько примеров:

- Если вы продаете мобильную игру через App Store, то из выручки вам нужно вычесть комиссии магазинов приложений, поскольку они растут вместе с продажами. При этом вычитать затраты на команду, которая разрабатывает игру, не надо. Это фиксированные затраты. Они напрямую не влияют на стоимость одной копии продукта.

- Если вы разрабатываете и продаете сложный B2B-софт, а в рамках конкретной сделки над интеграцией продукта для клиента работает команда инженеров, то в данном случае затраты на такую интеграцию должны быть вычтены из выручки. При этом затраты на разработку самого софта опять же учитывать не надо — они не имеют прямого отношения к конкретной сделке и остаются фиксированными расходами на R&D.

- Если вы продаете варежки через интернет-магазин, то переменные затраты в рамках конкретной сделки будут состоять из закупочной стоимости варежек, доставки, комиссии платежной системы и других сопряженных расходов.

Идея понятна.

Распространенная ошибка при расчете юнит-экономики — расчет на основе выручки (Revenue), а не прибыли (Gross Profit). Для некоторых типов бизнесов эта ошибка не будет критичной, так как выручка и валовая прибыль у них очень близки друг к другу (многие SaaS бизнесы). Но для многих других сервисов эта ошибка может оказаться очень дорогой, так как их Revenue подразумевает существенные затраты на ее обеспечение (Uber, Dropbox и другие).

Подробнее про важность расчета юнит-экономики на основе прибыли читайте здесь.

Четвертый шаг расчета юнит-экономики. Спрогнозировать, какой будет валовая прибыль от когорты в будущем

Если с момента привлечения когорты пользователей прошло всего несколько недель, то с высокой вероятностью эти пользователи будут еще долгое время приносить выручку и прибыль. Поэтому при расчете юнит-экономики нас интересует не текущее отношение прибыли от когорты к расходам на ее привлечение, а то, каким оно будет спустя время.

Поэтому при расчете юнит-экономики нас интересует не текущее отношение прибыли от когорты к расходам на ее привлечение, а то, каким оно будет спустя время.

Для решения задачи прогнозирования будущей валовой прибыли вы можете проанализировать динамику показателя для прошлых когорт. На основе нее же спрогнозировать, что будет происходить с изучаемыми пользователями. Подробнее про использование когортного анализа для построения прогнозов можно прочитать здесь.

Почему нужно прогнозировать будущую валовую прибыль?

Обычно вы хотите рассчитать юнит-экономику и принять важное решение значительно раньше, чем наберете данные, чтобы подсчитать фактическое значение прибыли от когорты на пятый или двенадцатый месяц.

Поэтому важно научиться прогнозировать валовую прибыль на основе одной или двух недель фактических данных. По сути, мы говорим здесь про прогнозирование LTV. Это не самая простая задача, но решаемая.

На какой месяц прогнозировать прибыль?

Ответ на этот вопрос зависит от продукта и решаемой задачи.

- Компании с венчурным финансированием часто целятся в то, чтобы вернуть деньги, потраченные на привлечение, через 12–18 месяцев (а иногда и больше).

- Компании, которые развиваются на свои деньги, редко могут себе позволить ждать возврата денег, инвестированных в привлечение пользователей, дольше 2–6 месяцев.

- У ряда продуктов LTV выходит на плато достаточно быстро. Это значит, что приток денег от привлеченных клиентов прекратился в определенный момент. В этих случаях имеет смысл считать LTV на месяц, когда кривая почти становится параллельной оси Х.

Пятый шаг расчета юнит-экономики. Рассчитать LTV пользователя из когорты

На предыдущих шагах мы подсчитали текущую валовую прибыль от когорты, а также прогноз будущей валовой прибыли до момента X.

Теперь нам нужно разделить ожидаемую валовую прибыль от когорты к моменту X на число пользователей в когорте.

Так мы получим LTV нового пользователя на момент X с регистрации.

Шестой шаг расчета юнит-экономики.

Сравнить CPA и LTV

Сравнить CPA и LTVВозьмите стоимость привлечения пользователя (CPA) из шага 2 и валовую прибыль на пользователя на момент Х (LTV на момент Х) из шага 5.

Сравнение этих значений покажет, сходится юнит-экономика или нет.

Поздравляем.

Простой пример расчета юнит-экономики мобильного приложения на основе алгоритма, описанного выше

Рассчитаем юнит-экономику мобильного приложения в рамках когорты пользователей, привлеченных из рекламы в Facebook в конкретном месяце.

Мы будем оценивать юнит-экономику на основе прогноза на шестой месяц: именно такой период окупаемости команда считает оптимальным в рамках бизнес-модели.

Вот что нам известно на текущий момент:

- В январе из рекламы в Facebook мы привлекли 2500 пользователей;

- Мы потратили на их привлечение $2000;

- Мы знаем динамику доходов от этой когорты в динамике по месяцам в период с января по апрель (это отражено в таблице ниже).

- Переменные расходы в каждый месяц составляют 15% от выручки (Revenue). Таким образом валовая прибыль (Gross Profit) составляет 85% от выручки.

Таким образом валовая прибыль (Gross Profit) составляет 85% от выручки.

Таким образом валовая прибыль (Gross Profit) составляет 85% от выручки.Сейчас на дворе май. Мы начинаем расчет юнит-экономики.

Когорта из 2500 пользователей, привлеченных в январе из рекламы в Facebook:

| Месяц | Январь | Февраль | Март | Апрель |

| Выручка в динамике по месяцам | $1000 | $600 | $480 | $440 |

| Переменные расходы | $150 | $90 | $72 | $66 |

| Валовая прибыль в динамике по месяцам | $850 | $510 | $408 | $374 |

Шаг 1

Мы уже знаем затраты на привлечение когорты пользователей – $2000.

Шаг 2

Рассчитаем стоимость привлечения одного пользователя.

Нам известно, что мы привлекли 2500 пользователей за $2000.

$2000 / 2500 = $0.8

Стоимость привлечения одного пользователя, CPA = $0. 8

8

Шаг 3

Мы подсчитали, что кумулятивная выручка (Revenue) от пользователей за январь–май составила $2520 и знаем динамику ее поступления по месяцам.

Но юнит-экономику важно рассчитывать на основе валовой прибыли (Gross Profit), поэтому мы вычли из выручки (Revenue) переменные расходы, которые составляли 15% от выручки в каждый из месяцев.

Когорта из 2500 пользователей, привлеченных в январе из рекламы в Facebook:

| Месяц | Январь | Февраль | Март | Апрель |

| Выручка в динамике по месяцам | $1000 | $600 | $480 | $440 |

| Накопительная выручка в динамике по месяцам | $1000 | $1600 | $2080 | $2520 |

| Переменные расходы | $150 | $90 | $72 | $66 |

| Валовая прибыль в динамике по месяцам | $850 | $510 | $408 | $374 |

| Накопительная валовая прибыль в динамике по месяцам | $850 | $1360 | $1768 | $2142 |

Кумулятивная валовая прибыль за январь–апрель составила $2142.

Шаг 4

Мы будем прогнозировать прибыль от когорты на шестой месяц. Команда считает, что такой период окупаемости оптимален в рамках бизнес-модели.

Когорта из 2500 пользователей, привлеченных в январе из рекламы в Facebook:

| Факт | Факт | Факт | Факт | Прогноз | Прогноз | Прогноз | |

| Месяц | Янв (0) | Фев (1) | Мар (2) | Апр (3) | Май (4) | Июн (5) | Июл (6) |

| Валовая прибыль в динамике по месяцам | $850 | $510 | $408 | $374 | $363 | $360 | $358 |

| Накопительная валовая прибыль в динамике по месяцам | $850 | $1360 | $1768 | $2142 | $2505 | $2865 | $3223 |

Шаг 5

Получим LTV на шестой месяц для пользователя из нашей когорты. Для этого мы разделим кумулятивную валовую прибыль в июле на число привлеченных пользователей.

Для этого мы разделим кумулятивную валовую прибыль в июле на число привлеченных пользователей.

$3223 / 2500 = $1.28

Шаг 6

Сравним стоимость привлечения пользователя (CPA) и LTV на шестой месяц.

- CPA составляет $0.8

- LTV на шестой месяц составит $1.28

LTV > CPA. Это значит, что мы тратим на привлечение пользователя меньше, чем зарабатываем с него к шестому месяцу.

Юнит-экономика сходится.

Но мы изучили только один сегмент. Вполне возможно, что для пользователей, привлеченных из другого канала, либо выделенных по иным характеристикам, юнит-экономика не будет сходиться. Поэтому сегментирование — важная задача при расчете юнит-экономики.

Даже если для других сегментов юнит-экономика не сойдется на шестой месяц, то вполне вероятно, что это может произойти позже, например, на двенадцатый месяц. Возможно, что к этому моменту пользователи из когорты принесут достаточно прибыли, чтобы окупить свое привлечение.

Вопрос только в том — подходит ли это вашему бизнесу. Готовы ли вы ждать окупаемости, например, в течение двенадцати месяцев? Но это уже другой вопрос, ответ на который не сводится исключительно к расчету юнит-экономики.

Готовы ли вы ждать окупаемости, например, в течение двенадцати месяцев? Но это уже другой вопрос, ответ на который не сводится исключительно к расчету юнит-экономики.

Что еще нужно знать о юнит-экономике

Важно сегментировать пользователей при расчете юнит-экономики

Мы это уже обсуждали выше, но повторим еще раз. Юнит-экономика может сходиться для одних каналов привлечения и не сходиться для других. То же самое верно для любых других способов сегментации пользователей: по стране, устройству, платформе, и другим факторам.

Поэтому юнит-экономику очень важно считать отдельно для разных каналов привлечения, для разных платформ, для разных регионов и так далее.

Юнитом может быть как новый пользователь, так и заплативший, либо подписавшийся на триал

Юнитом обычно выбирают новых пользователей. При этом юнитом может быть и сконвертировавшийся в платящего пользователь, и пользователь, который подписался на триал. Без разницы. Главное выбрать единую точку отсчета и относительно нее рассчитывать и CPA, и LTV.

При этом есть некоторые устоявшиеся конвенции. В мобильных играх и приложениях юнит — новый пользователь. В SaaS — заплативший клиент. В ecommerce — пользователь, который совершил покупку.

Учитывайте проблему инкрементальности и особенности модели атрибуции пользователей к тому или иному источнику

Одна из сложностей, которая возникает при расчете юнит-экономики — это задача корректной атрибуции пользователей каналам привлечения, а также связанная с ней проблема инкрементальности.

Проблема атрибуции чаще всего возникает у сложных продуктов с длинным циклом продажи, у продуктов, где воронка привлечения включает в себя несколько устройств или браузеров, а также у продуктов, где маркетинг-микс включает большое количество разных каналов. Проблема также возникает в ряде каналов вроде телевизионной рекламы, YouTube, подкастов, работы с блогерами и других.

Неправильная атрибуция ведет к тому, что привлеченные пользователи записываются в органику. Это занижает прибыль, которую вы видите как результат рекламной кампании, и может привести к недооценке канала. То есть вы либо откажетесь от канала, который на самом деле для вас работает, либо не будете использовать его в полной мере.

То есть вы либо откажетесь от канала, который на самом деле для вас работает, либо не будете использовать его в полной мере.

Другая распространенная проблема — вопрос инкрементальности канала: если бы мы не покупали рекламу в этом канале, то какая часть пользователей пришла бы и так через другие механизмы. Если не изучать инкрементальность каналов, то велика вероятность переоценить канал, что приведет к потере денег при его масштабировании.

Кроме того, каналы могут влиять друг на друга. Каналы могут возвращать старых пользователей вместо привлечения новых.

Все это важно учитывать при расчете юнит-экономики для различных каналов.

ROI/ROMI VS юнит-экономика

ROI (Return on Investment) или ROMI (Return on marketing investment) — прекрасная метрика, которая заменяет собой всю юнит-экономику. Например, в англоязычной среде термин юнит-экономика не очень популярен. Всем хватает старого доброго ROI.

ROI показывает, какой возврат вы получите на вложенные деньги в определенный канал дистрибуции. Для того, чтобы подсчитать ROI для канала, нужно:

Для того, чтобы подсчитать ROI для канала, нужно:

- Взять валовую прибыль от клиентов, привлеченных из этого канала;

- Вычесть из нее деньги, затраченные, чтобы этих клиентов получить;

- Разделить на эту же цифру затрат.

ROI = (LTV – CPA) / CPA

А зачем нужны UA, C1, B, AVP, COGS, APC, ARPC, ARPU, ARPPU, AMPPU, AC, CM

Фреймворк с такими названиями метрик придумал Илья Красинский. Шаблон расчета юнит-экономики в Excel от Ильи можно найти здесь, комментарий с объяснением здесь, а послушать лекцию про юнит-экономику здесь.

Ключевая идея фреймворка в том, что высокоуровневые метрики (CPA и LTV) раскладываются на составляющие, что позволяет команде увидеть конкретные рычаги воздействия на улучшение юнит-экономики продукта.

Давайте не будем обсуждать определения всех этих метрик. В многочисленных статьях, посвященных юнит-экономике, появилось большое количество интерпретаций этих метрик, которые расходятся с оригинальным вариантом, придуманным Ильей, а иногда и со здравым смыслом:

- Где-то LTV считают через Revenue.

- Где-то LTV становится синонимом ARPU (в этом материале — подробнее про разницу). Кто-то пошел еще дальше, заявив, что ARPU(LT) равно LTV.

- Где-то LTV считается через LT, а LT через 1/Сhurn.

Так не надо делать.

Все это создает путаницу. Появляется риск, что кто-то на автомате применит неправильную формулу, примет ложные решения, потеряет деньги. Поэтому лучше придерживаться здравого смысла при поиске рычагов воздействия на юнит-экономику продукта, а не формул.

Для закрепления

Вводить и объяснять понятие юнит-экономики лучше простыми словами без множества терминов. В противном случае все становится сложнее, чем есть на самом деле.

Раскладывание высокоуровневых метрик на составляющие — хорошее упражнение. Но выполнять его лучше в контексте конкретной задачи, а не просто в вакууме, пытаясь свести все бизнес-модели к некоторому стандарту.

Сравните:

- На рекламную кампанию X мы потратили $1000. Пользователи, которые пришли в результате кампании X, принесли $2000 валовой прибыли.

- В рекламной кампании X мы привлекли 100 пользователей. Затраты на привлечение одного пользователя составили $10. Конверсия новых пользователей в первую покупку составила 10%. Средний платящий пользователь сделал 3 покупки по $100, то есть доход (Revenue) с платящего составил $300. Себестоимость одной копии продукта составляет $33.3.

В обоих случаях сказано одно и то же. В первом случае проще понять, что происходит. Во втором же намного сложнее, пусть там и появляются рычаги, как влиять на описанный процесс.

Юнит-экономика — это просто. Надо лишь не усложнять.

«Основная задача любой теории — сделать так, чтобы базовые элементы были максимально просты и так малочисленны, как только возможно без ущерба для адекватного представления о том, что мы наблюдаем на практике».

Альберт Эйнштейн

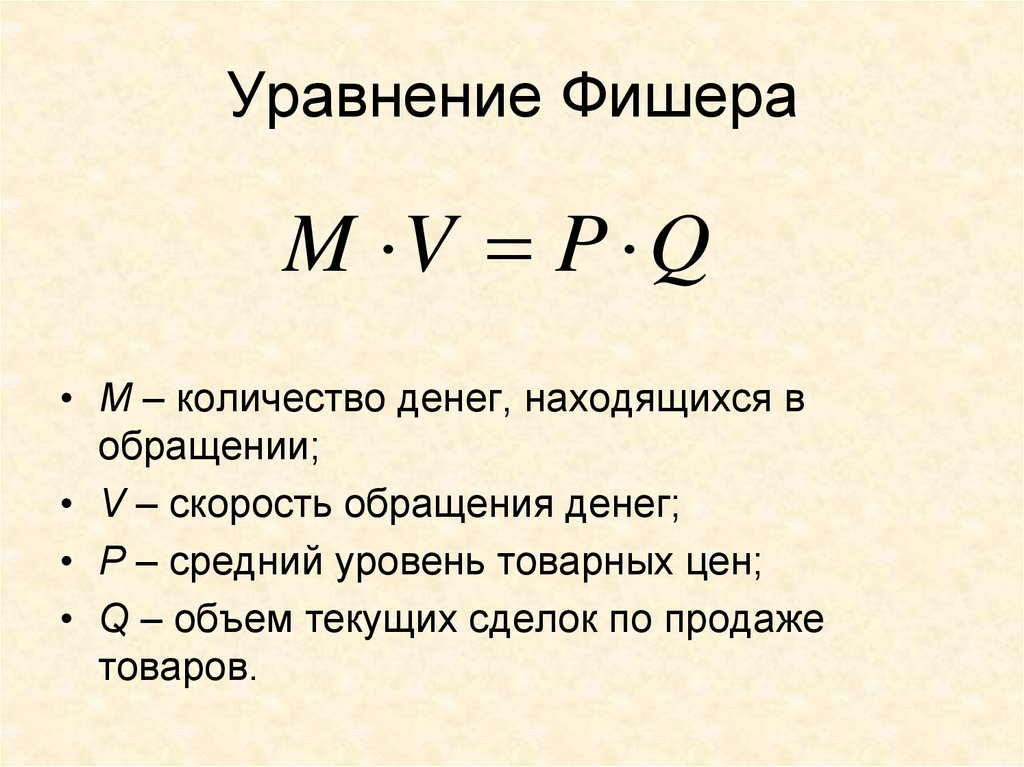

макроэкономика — Фундаментальные уравнения в экономике

Вместо того, чтобы предлагать конкретные уравнения, я укажу на две концепции, которые приводят к конкретным уравнениям для конкретных теоретических установок:

A) Равновесие

Наиболее фундаментальная и наиболее неправильно понятая концепция в экономике. Люди оглядываются и видят постоянное движение — насколько более нерелевантным может быть понятие, чем «равновесие»? Таким образом, задача здесь состоит в том, чтобы передать, что экономическая теория моделирует наблюдение, согласно которому вещи большую часть времени имеет тенденцию «успокаиваться» — таким образом, характеризуя эту «фиксированную точку», она дает нам якорь для понимания движений вне и вокруг этого равновесия (которое, конечно, может меняться).

Люди оглядываются и видят постоянное движение — насколько более нерелевантным может быть понятие, чем «равновесие»? Таким образом, задача здесь состоит в том, чтобы передать, что экономическая теория моделирует наблюдение, согласно которому вещи большую часть времени имеет тенденцию «успокаиваться» — таким образом, характеризуя эту «фиксированную точку», она дает нам якорь для понимания движений вне и вокруг этого равновесия (которое, конечно, может меняться).

Это , а не случай, когда « количество предложения равно количеству спроса » (здесь есть основное уравнение) спроса (из чего-либо ) по причинам, которые любой экономист должен быть в состоянии убедительно изложить любому, кто хочет их слушать (и в глубине души все они имеют отношение к ограниченным ресурсам).

Также, определяя условия равновесия, мы можем понять, когда наблюдаем дивергенцию, какие условия были нарушены.

B) Предельная оптимизация при ограничениях

В статической среде это приводит к уравнению предельных величин/первых производных функций.

Товарный рынок: предельный доход равен предельным издержкам .

Рынок ресурсов: продукт предельного дохода равен предельному вознаграждению (рента, заработная плата).

И т. д. (Я намеренно исключил «максимизацию полезности», потому что здесь сначала нужно было бы представить, что представляет собой этот «индекс полезности» и насколько мы сумасшедшие ( , а не ), пытаясь моделировать человеческое «наслаждение» через понятие полезности).

Возможно, вы могли бы охватить все это под эгидой «предельная выгода равна предельным затратам», как предлагалось в других вопросах:

$$MB = MC$$

Экономисты живут в условиях предельной оптимизации, и большинство из них считают ее самоочевидной. Но если вы попытаетесь объяснить это постороннему, есть респектабельная вероятность того, что он возразит или останется неубежденным, вместо этого обычно предлагая «усредненную оптимизацию» как «более реалистичную», поскольку «люди не вычисляют производные» (мы не утверждают, что они это делают, только то, что их мыслительные процессы могут быть смоделированы как если бы они были ). Так что нужно прямо рассказать его рассказ о предельной оптимизации, с убедительными примерами и обсуждением «почему не средней оптимизации».

Так что нужно прямо рассказать его рассказ о предельной оптимизации, с убедительными примерами и обсуждением «почему не средней оптимизации».

В межвременной обстановке это приводит к дисконтированному компромиссу между «настоящим и будущим», снова «на границе» — начиная с «Уравнения Эйлера в потреблении» , которое в своей дискретной детерминистической версия читает

$$u'(c_{t})=\beta(1+r_{t+1})u'(c_{t+1})$$

…и ведь нельзя обойти тему полезности: $u'()$ — предельная полезность от потребления, $0<\beta<1$ — норма дисконта и $r_{t+1}$ — процентная ставка

( не обратитесь к статье в Википедии об уравнении Эйлера в потреблении, концепция, лежащая в основе этого, гораздо более широко применима и фундаментальна, чем конкретное приложение, которое обсуждается в статье в Википедии).

Интересно, что хотя динамическая экономика более требовательна с технической точки зрения, я нахожу это интуитивно более привлекательным, поскольку люди, кажется, лучше понимают, что «то, что вы сэкономите сегодня, определит, что вы будете потреблять завтра», чем «ваша ставка заработной платы будет продуктом предельного дохода». всего занятого труда».

всего занятого труда».

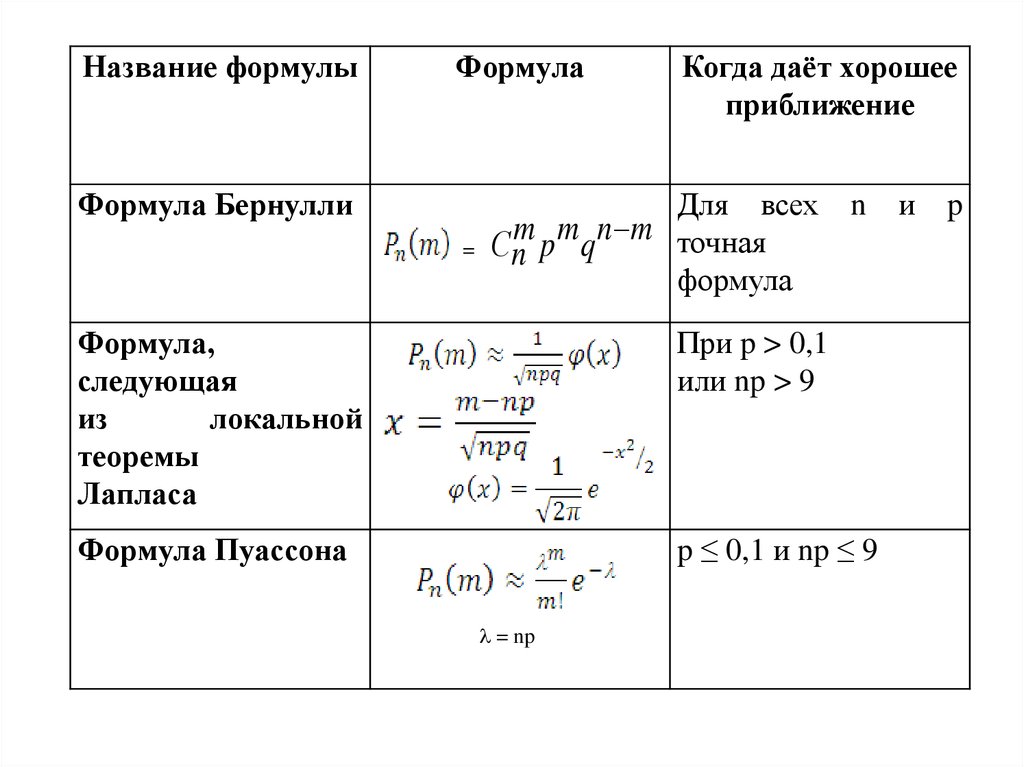

Важные формулы статистики для экономики | Класс 11

Глава: Организация данных

1. Ширина интервала класса 2. Средняя или средняя значениеГлава: Diagrammamatic Presentation of Data

ГЛАВА: Diagrammatic Presentation of Data

. 1. Преобразование процентов в градусы на круговой диаграмме

. 1. Преобразование процентов в градусы на круговой диаграмме

2. Поправочный коэффициент для любого класса (гистограммы)

ИЛИ

Chapter: Measures of Central Tendency: Arithmetic Mean

1. Arithmetic Mean

i) Individual Series:

- Direct Method

Where,

N = Общее количество элементов

- Ускоренный метод

Где,

A = предполагаемое среднее

d = X – A (отклонения от предполагаемых средних) переменных

∑D = ∑ (x — a) (сумма отклонения переменных от предполагаемого среднего)

n = общее количество элементов

- Метод шага Предполагаемое среднее

d = X – A (отклонения переменных от предполагаемого среднего)

(Шаговые отклонения, т.

е. отклонения, деленные на общий коэффициент)C = Общий коэффициент

N = Общее количество элементов

2 ii) Дискретная серия:- Direct Method

Где,

∑FX = сумма продукта переменных с соответствующими частотами

∑

е. отклонения, деленные на общий коэффициент)

е. отклонения, деленные на общий коэффициент)Где,

A = Предполагаемое среднее

d = X – A (отклонения переменных от предполагаемого среднего)0005

∑F = общее количество элементов

- Метод шагового отклонения

, где

A = предполагаемое среднее значение 9000

D = x (отклонения перемен

C = Общий коэффициент

∑f = Общее количество элементов

iii) Непрерывный ряд:

- Прямой метод0117

, где

∑FM = сумма продукта средних точек с соответствующими частотами

∑F = общее количество элементов

- Короткий метод

, где неката ,

A = предполагаемое среднее

d = m – A (отклонения средних точек от предполагаемого среднего)

∑fd = сумма произведений отклонений (d) на соответствующие частоты

∑f = общее Количество предметов

- Метод шагового отклонения

, где,

A = предполагаемое среднее значение

D = M-A (отклонения средних показателей от предполагаемого среднего)

(Шаг. по общему множителю)

по общему множителю)

C = общий множитель

∑f = общее количество элементов

2. Проверка точности Шарлье

- fd + ∑f

- Для метода шагового отклонения

3. Отсутствующее значение

I) Индивидуальная серия:

, где,

x 1 , x 2 , …… …… x N-1 = приведенные значения

x N = пропущенное значение

II) Дискретная серия:

III) Непрерывная серия:

4. Комбинированная средняя

.

Где,

N 1 = Количество предметов первого распределения

N 2 = Количество предметов второго распределения

5. Corred Mare

9005

6. Вестер. Среднее

Где,

∑WX = сумма произведений предметов и соответствующих весов

∑W = сумма весов

Глава: Показатели центральной тенденции: медиана и мода

1.

Mediani) Individual Series :

Where,

N = Number of Items

- If the Number of Items is Even

ii ) Дискретная серия :

Где,

N = Суммарная частота

Найдите значение Найдите кумулятивную частоту, которая равна больше чем , а затем найдите значение, соответствующее этому ср. Это значение будет медианным значением ряда.

iii) Непрерывная серия :

Где,

l 1 = нижний предел среднего класса

c.f 900 = кумулятивная частота класса, предшествующего среднему классу

f = простая частота среднего класса

i = размер класса средней группы или класса

Где,

N = количество элементов

II) Дискретная серия:

Где,

n = кумулятивная частота

III) Непрерывная серия:

3.

MODEI)

Режим — это значение, которое встречается наибольшее количество раз.

ii) Дискретная серия:

В случае постоянных и однородных частот и одной максимальной частоты Mode представляет собой значение, соответствующее самой высокой частоте. В противном случае используется метод группировки.

III) Непрерывная серия:

Где,

z = значение режима

= Нижний предел модального класса

= частота модального класса

F_0 = частота до-модального класса

= частота следующего более высокого класса или постмодального класса

i = размер модальной группы

4. Взаимосвязь между средним значением, медианой и модой

Мода = 3 Медиана – 2 Среднее значение

Глава: Меры дисперсии

1. Диапазон

Диапазон (R) = наибольший элемент (L) – наименьший элемент (S)

2. Коэффициент диапазона

наблюдения.

В дискретной серии , наибольший и наименьший элемент берется из заданных частот.

В Continuous Series, первый метод расчета коэффициента диапазона состоит в том, чтобы взять разницу между верхней и нижней границей самого высокого и самого низкого интервала класса соответственно. Второй метод заключается в том, чтобы взять разницу между средними точками наивысшего предела класса и самого низкого предела класса.

3. Квартильное отклонение

, где

Q 3 = Верхний квартиль (размер предмета)

Q 1 = нижний квартиль (размер предмета)

4. Коэффициент Quartile Deviation

9

2

2

9000 2

Где,

Q 3 = Верхний квартиль (размер предмета)

Q 1 = Нижний квартиль (размер предмета)

5. Среднее отклонение

I) Индивидуальная серия:

- 0 2 I). Среднее отклонение от среднего

- Среднее отклонение от медианной

- Альтернативный метод

, где

∑ | D = сумма абсолютных отклонений от предполагаемого среднего

A = предполагаемое среднее

∑f B = количество значений от фактического среднего

∑f A = количество значений ниже фактического среднего, включая фактическое среднее5

002 N = Number of Observations

ii) Discrete Series:

- Mean Deviation from Mean

- Mean Deviation from Median

Where,

M = Median

iii) Непрерывный ряд:

- Среднее отклонение от среднего

- Среднее отклонение от медианы

- 00002 Where,

- Coefficient of Mean Deviation from Mean

- Coefficient of Mean Deviation from Median

- Метод фактического среднего

- Direct Method

- метод сокращенного или предполагаемого среднего значения

- Фактический средний метод

- Прямой метод

- Ускоренный метод или метод предполагаемого среднего

M = Median

6.

Coefficient of Mean Deviation7. Standard Deviation

i) Отдельная серия :

Стандартное отклонение

20005

∑x 2 = Sum total of the squares of deviations from the actual mean

N = Number of pairs of observations

Or

Where,

σ = стандартное отклонение

∑X 2 = сумма квадратов наблюдений

= фактическое среднее значение

N = количество наблюдений

Где,

σ = стандартное отклонение

∑D = сумма общей суммы отклонений от предполагаемого среднего

∑D 2 = Общая сумма квадратов

n = количество пар

2 II) Дискретная серия :

Где,

σ = стандартное отклонение

∑fx 2 = SUM.

0005n = количество пар наблюдений

или

, где,

σ = Стандартное отклонение

∑fx 2

= Сумма. частота

= Фактическое среднее

N = Количество наблюдений

Или

900 Где0005σ = стандартное отклонение

∑fd = сумма отклонений, умноженная на частоты

∑d 2 = сумма квадратов отклонений, умноженная на частоты

N = количество пар наблюдений

4 отклонение Метод

Median

Median MODE

MODE

Среднее отклонение от среднего

Среднее отклонение от среднего  Coefficient of Mean Deviation

Coefficient of Mean Deviation 0005

0005Где,

σ = стандартное отклонение

= сумма квадратов ступенчатых отклонений, умноженная на частоты

= сумма ступенчатых отклонений, умноженная на частоты

n = количество пар наблюдений

III) Непрерывная серия :

- Прямой метод

σ =

или

, где

.

= Фактическое среднее

∑fx 2 = Сумма отклонений каждого среднего значения интервалов класса, умноженная на частоту

N = Количество пар наблюдений

- Метод короткого выреза

σ =

σ = стандартное отклонение

∑FD 2 = Общая сумма общая сумма отклонений к квадрати = Количество пар наблюдений

- Метод ступенчатого отклонения

σ = Стандартное отклонение

= Сумма квадратов ступенчатых отклонений, умноженная на частоту

= Общая сумма шага отклонений, умноженные на частоту

C = общий фактор

n = количество пары наблюдений

8. Коэффициент стандартного отклонения

9. Стандартное стандартное отклонение

, где

5 9.= комбинированное стандартное отклонение двух групп

= стандартное отклонение первой группы

= стандартное отклонение второй группы

= комбинированное среднее арифметическое двух групп

= среднее арифметику первой группы

= среднее арифметику второй группы

= Количество наблюдений в первой группе

= Количество наблюдений во второй группе

10.

Дисперсия

ДисперсияВариансия = σ 2

11. Коэффициент вариации

Где,

C.V. = Коэффициент вариации

σ = Стандартное отклонение

= Среднее арифметическое

Глава: Корреляция

1. Степень корреляции

2. Коэффициент корреляции Карла Пирсона

или,

или,

или,

или,

, где

n = номер из Пари

55555555559.

x = отклонение ряда X от среднего

y = отклонение ряда Y от среднего

= стандартное отклонение ряда X

= стандартное отклонение ряда Y

r = коэффициент корреляции

- Actual Mean Method

- Direct Method

- Short-Cut Method/Assumed Mean Method

Where,

N = Number of pair of observations

∑dx = сумма отклонений значений X от предполагаемого среднего

∑dy = сумма отклонений значений Y от предполагаемого среднего

∑dx 2 = сумма квадратов отклонений значений X от предполагаемого среднего

∑dy 2 = сумма квадратных отклонений значений y из предполагаемого среднего

∑dxdy = сумма продуктов отклонений DX и DY

- Метод отклонения

, где,

9000 2

. = Количество пар наблюдений

= Количество пар наблюдений

= Сумма отклонений значений X от предполагаемого среднего

= Сумма отклонений значений Y от предполагаемого среднего

= Сумма квадратов отклонений значений X от предполагаемого среднего

= сумма квадратов отклонений значений Y от предполагаемого среднего

= сумма произведений отклонений и

3. Коэффициент корреляции и ковариации Карла Пирсона

С формулой ковариации формула для r (коэффициент корреляции) можно записать как:

Или,

Или,

Или,

0118

Где,

R K = коэффициент ранговой корреляции

D = Ранные различия

N = Количество переменных

- , когда ранги равны

9000

HES. 1 , м 2 , ……. — это количество повторений значения в данной серии X, Y, …….. соответственно.

Глава: индексный номер

1. Невзвешенные или простые индексные номера

- Простой метод агрегации

Где,

P 01 = Индексный номер текущего года

∑p 1 = Общая цена текущего года

∑p 0. 0330 0330 0330 0330 03300330.330 0330.330.330.330.330 0.0330 0330.330.330.330 0.0330.330.330.330 0330.330.330 0.0330 0.0330. = Сумма цен базисного года на все товары

0330 0330 0330 0330 03300330.330 0330.330.330.330.330 0.0330 0330.330.330.330 0.0330.330.330.330 0330.330.330 0.0330 0.0330. = Сумма цен базисного года на все товары

- Метод простой средней относительной цены

0008

- Метод LASPEYRE

Здесь,

P 01 = Индекс цены текущего года

P 0 = цена на базовые годы

Q 0 = цена на базовые годы

Q 0 = цена на базу

Q 3333333333333333330 гг. Количество товара в базовом году

p 1 = Цена товара в текущем году

- Метод Паше

Здесь

Индекс = 19 Цена текущего года P 100032 Индекс0005p 0 = Цена товаров в базовом году

q 1 = Количество товаров в базовом году

p 1 = Цена товаров в текущем году

Здесь,

P 01 = Индекс цен текущего года

p 0 = Цена товара в базисном году 1 = Цена товаров в текущем году

Метод Фишера считается идеальным методом построения индексов.