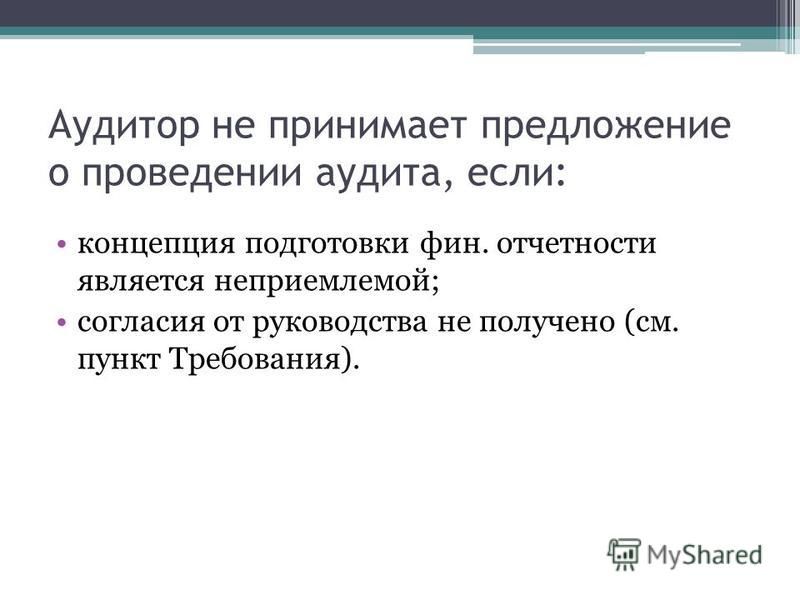

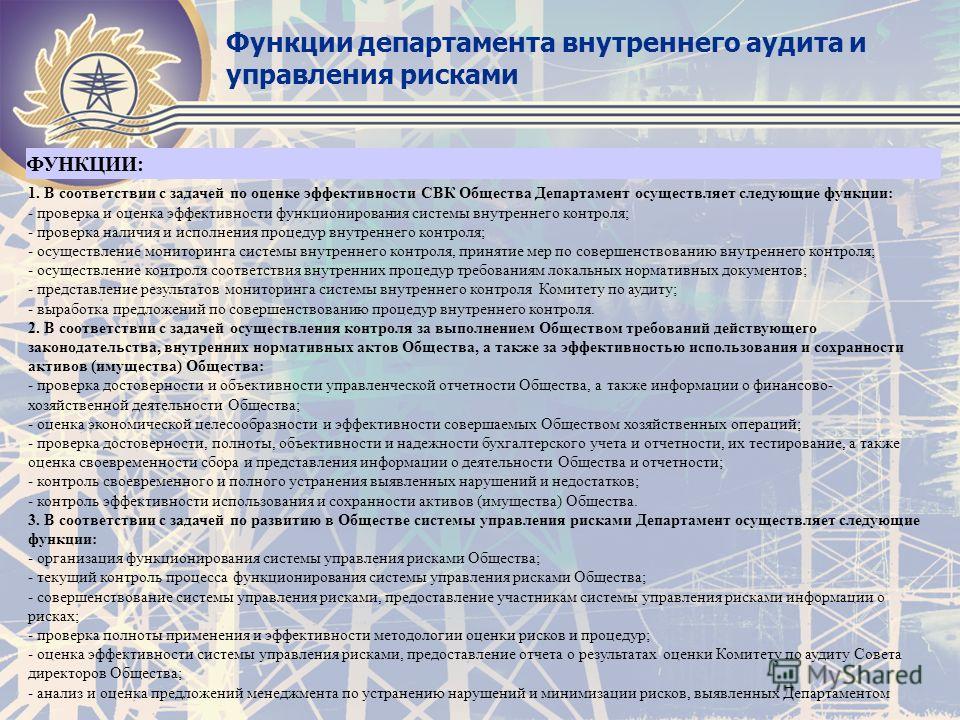

Цели и задачи аудиторской деятельности

Понятие, цели и задачи аудиторской деятельности [c.10]Система финансового контроля и аудита в Российской Федерации Из истории аудита Виды и методы контроля Цели и задачи аудиторской деятельности [c.10]

Цели и задачи аудиторской деятельности весьма многогранны. Общая классификация аудиторской деятельности представлена на рис. 1.1. [c.20]

Исходя из приведенной классификации целесообразно рассматривать цели и задачи аудиторской деятельности. Примат в этом отношении принадлежит именно внешнему аудиту, цель и основные задачи которого приведены во Временных правилах [c.20]

Рассмотрим цели и задачи аудиторской деятельности. Как было отмечено, главная цель аудита — дать объективные, реальные и точные сведения об аудируемом объекте. Аудиторство — это особая, самостоятельная форма контроля. Аудиторство представляет собой независимую экспертизу и анализ финансовой отчетности хозяйствующего субъекта в целях определения ее достоверности, полноты и соответствия действующему законодательству и требованиям, предъявляемым к ведению бухгалтерского учета и финансовой отчетности [1].

История возникновения аудита. Сущность аудита аудиторская деятельность, аудит, аудитор. Цели и задачи аудита. Место аудита в системе контроля аудит и ревизия. Пользователи материалов аудиторских заключений. Профессиональная этика аудитора. [c.14]

В разд. I освещены теоретические основы аудиторской деятельности, приведены понятие, цели и задачи аудита как независимого вида контроля. Рассмотрены правовые и организационные принципы аудиторской [c.6]

Международные стандарты аудиторской деятельности являются общепризнанным механизмом регулирования профессиональной деятельности в мировой практике. Общеизвестно их назначение — описать на основе единой методологической базы принципы осуществления аудита в целях выработки однозначного понимания его роли и значения, целей и задач его осуществления, механизмов и процедур их достижения и решения. Естественно, что международные стандарты не могут учитывать национальные аспекты организации аудиторской деятельности, обусловленные рядом объективных обстоятельств развития национальной экономической политики любого государства.

Продолжается разработка стандартов и норм аудиторской деятельности. Аудиторские (ревизионные) стандарты не являются обязывающим предписанием для каждого ревизионного органа, однако они вырабатываются на основе выводов обобщения ревизионной практики. В ходе совершенствования регулирования аудиторской деятельности необходимо учитывать и разумно использовать положительный зарубежный опыт. В зарубежных странах аудит достаточно успешно регулируется стандартами и нормами. Каждый конкретный ревизионный орган самостоятельно определяет, в какой степени внешние ревизионные стандарты совместимы с его целями и задачами.

Цели и основные принципы, связанные с аудитом бухгалтерской отчетности (разработка и принятие в 1998 г.). Приведено определение аудита как предпринимательской деятельности. Сформулированы цели и задачи аудита. Раскрыто содержание основных принципов аудиторской деятельности. [c.228]

Кроме того, следует различать и всесторонне исследовать стратегические и тактические аспекты общего контроля качества аудиторской деятельности в каждой компании. Очевидно, стратегия определяет важнейшие цели и задачи, осуществляемые аудиторской организацией в целом для достижения высокого качества аудиторских услуг, оказываемых клиентам. А тактика — это конкретные шаги, предпринимаемые аудиторами для достижения принятых стратегических целей и задач тактика — это пути достижения стратегии. И здесь в аудите можно привести массу примеров. [c.233]

Он определяет место, цель и задачи аудита в финансово-экономической системе 2)Федеральные правила (стандарты) аудиторской деятельности. Постановлением Правительства РФ I от 23.08.2002 г. № 696 утверждено б стандартов ауди-I торской деятельности.

[c.17]

Постановлением Правительства РФ I от 23.08.2002 г. № 696 утверждено б стандартов ауди-I торской деятельности.

[c.17]

В целях проверки и изучения путей совершенствования организации и управления предприятием, оценки качественных сторон хозяйственной деятельности, в том числе эффективности использования производственных ресурсов и в целом финансового состояния, практикуются так называемые внутренние аудиторские проверки. Цель и задачи их, состав аудиторов и объектов проверок определяется руководством предприятия. [c.20]

Членами Коллегии могут быть граждане Российской Федерации, достигшие 18 лет, занимающиеся аудиторской деятельностью, разделяющие цели и задачи Коллегии, способствующие становлению, развитию и совершенствованию института аудита в Российской Федерации, признающие Устав Коллегии, активно участвующие в деятельности Коллегии и уплачивающие членские взносы. [c.231]

Членами Коллегии могут быть граждане Российской Федерации, занимающиеся аудиторской деятельностью в составе аудиторской фирмы или самостоятельно по именной лицензии в течение не менее одного года, разделяющие цели и задачи Коллегии и признающие ее Устав, имеющие квалификационные аттестаты установленной формы по любому из направлений аудита, уплачивающие вступительные и членские взносы.

Исхода из этого, цель финансово-экономической экспертизы можно сформулировать как решение конкретной задачи, определяемой законодательством, системой нормативного регулирования экспертно-аудиторской деятельности, договорными обязательствами эксперта и клиента. В этой связи особое место должно отводиться применению аналитических процедур в финансово-экономической экспертизе. Они являются одним из способов получения доказательств. Проведение аналитических процедур позволяет эксперту получить значительный объем необходимой ему информации. [c.78]

Как известно, наиболее распространенной задачей, стоящей перед аудиторами, является подтверждение данных, приведенных в отчетности. Данная операция может трактоваться достаточно широко в частности, согласно Временным правилам аудиторской деятельности в Российской Федерации основной ее целью является установление (а) достоверности бухгалтерской (финансовой) отчетности экономических субъектов и (б) соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ [Энциклопедия.

В Уголовном кодексе Российской Федерации предусмотрена ответственность аудиторов (физических лиц, предпринимателей и сотрудников аудиторских фирм). Согласно ст. 202 использование частным аудитором своих полномочий вопреки задачам своей деятельности и в целях извлечения выгод и преимуществ для себя или других лиц либо нанесения вреда другим лицам, если это деяние причинило существенный вред правам и закон- [c.157]

Цель аудита — конкретная задача, на решение которой направлена деятельность аудитора она определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента. [c.20]

[c.20]

Эволюция развития аудита проявляется в устойчивой тенденции возрастания удельного веса аналитических услуг в деятельности аудиторских фирм, что повышает качество аудита в целом. Важная задача аудита в настоящее время — оказание помощи специалистам предприятия в улучшении постановки учета и отчетности, повышении экономической обоснованности при принятии управленческих решений. Аудитор должен стремиться не столько к выявлению отдельных ошибок и умышленного искажения в учете (эта функция по-прежнему является одной из основных), сколько к нахождению систематических неправильностей в учете, с точки зрения аналитика. [c.314]

Большое значение для повышения объективности аудиторских проверок предприятий (организаций) — экономических субъектов будет иметь применение положений ст. 202 Уголовного кодекса РФ, в соответствии с которой использование частным аудитором своих полномочий вопреки задачам своей деятельности и в целях извлечения выгод и преимуществ для себя или других лиц либо нанесения вреда другим лицам, если это деяние причинило существенный вред правам и законным интересам общества или государства, наказывается штрафом в размере от 500 до 800 минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от пяти до восьми месяцев, либо арестом на срок от трех до шести месяцев, либо лишением свободы на срок до трех лете лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Цель аудита — решение конкретной задачи, которая определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента. В частности, целями аудита могут быть оценка состояния бухгалтерского учета, проверка достоверности бухгалтерской (финансовой) отчетности, подтверждение проспекта эмиссии ценных бумаг, проведение анализа финансово-хозяйственной деятельности и подготовка рекомендаций по укреплению финансового состояния клиента, оптимизация затрат, консультирование по вопросам бухгалтерского учета, налогообложения, хозяйственного права и др. [c.5]

Понятие аудиторской деятельности. Внешний и внутренний аудит. Цели, задачи, периодичность, особенности, риск и ответственность. Обязательный и инициативный аудит. Правовые основы аудиторской деятельности. Права, обязанности, ответственность аудитора. Этика аудитора. Взаимоотношения аудитора и клиента. Организационная подготовка к аудиторской проверке предварительные переговоры, экспресс-анализ состояния дел клиента, определение объема проверки, подготовка и заключение договора на проведение аудиторской проверки, составление календарного плана и определение временных границ аудирования, метода проверки, анализ информационной базы клиента, его оснащенности, подготовка рабочего места аудитора.

Вместо Совета (Консультативного совета) при Комиссии, существовавшей во второй половине 90-х гг., в дальнейшем при Федеральном органе должен функционировать новый Совет (совет по аудиторской деятельности). Авторы Законопроекта уверены, что преобразование Совета (теперь уже при Федеральном органе) будет способствовать достижению целей учета мнения профессиональных участников рынка аудиторской деятельности. Анализ основных правовых норм (табл. 2.3) показывает, что предпринята попытка не просто переименовать Совет, поскольку в перспективе новый Совет должен был бы решать и качественно новые задачи. [c.155]

Правило (стандарт) аудиторской деятельности Изучение и использование работы внутреннего аудита создано на основе МСА 610 и отличается от него более подробным изложением задач системы внутреннего контроля и требований, предъявляемых к ней. Например, в МСА 610 объему и целям внутреннего аудита посвящен один пункт, а в отечественном стандарте—семь пунктов.

[c. 55]

55]

В Великобритании наряду с Комитетом публичной отчетности парламентский финансовый контроль осуществляется Генеральным контролером и аудитором. В функции Генерального контролера и аудитора входит а) контроль за выделением денежных средств правительственным ведомствам, т.е. прежде чем отдать распоряжение в Банк Англии осуществить соответствующие платежи в пользу государственного учреждения Генеральный контролер и аудитор должен удостовериться, что эти средства для министерства предусмотрены законом и все требования закона в этой связи соблюдены б) проверка финансовой отчетности министерств, ведомств, а также различных публичных корпораций (например университетов). Проверки осуществляются через государственно-аудиторскую службу с целью определить соответствие расходов направлениям деятельности, установленных в парламентском акте, и выявить экономическую обоснованность и эффективность расходования денежных средств на соответствующие цели. Для осуществления этих задач закон наделяет аудитора правом получать необходимые финансовые документы. По результатам проверок Генеральный контролер и аудитор направляет в Палату общин доклад, который

[c.517]

По результатам проверок Генеральный контролер и аудитор направляет в Палату общин доклад, который

[c.517]

Для достижения поставленных задач и целей аудиторские фирмы осуществляют финансовые экспертизы проверки и ревизии финансово-хозяйственной и коммерческой деятельности предприятий и организаций контроль за правильностью определения доходов, подлежащих налогообложению предотвращение их занижения и возможность избежания взыскания штрафных санкций консультирование по вопросам организации учета и управления, составления отчетности, проблемам налогообложения проверку правильности и эффективности внутрифирменного финансового контроля и аудита. [c.57]

Рыночная экономика в условиях конкуренции предъявляет высокие требования к уровню профессиональной подготовки специалистов в области бухгалтерского учета и аудита. Аудитор должен уметь безошибочно и быстро ориентироваться в хозяйственной обстановке, разбираться в вопросах права, налогообложения и уметь использовать свои опыт и знания в целях соблюдения интересов и клиента, и государства. Как высококвалифицированный специалист он должен оперировать теоретическими знаниями и практическими навыками в области аудита. За последнее время появилось много книг и учебных пособий по теоретическим основам аудита как зарубежных, так и отечественных авторов. Однако пособий для развития практических навыков в проведении аудиторских проверок издано недостаточно. Данный сборник задач по аудиту восполняет этот пробел, знакомит студентов с методологией аудиторских проверок на примерах типичных и наиболее сложных ситуаций в хозяйственной деятельности предприятий.

[c.3]

Как высококвалифицированный специалист он должен оперировать теоретическими знаниями и практическими навыками в области аудита. За последнее время появилось много книг и учебных пособий по теоретическим основам аудита как зарубежных, так и отечественных авторов. Однако пособий для развития практических навыков в проведении аудиторских проверок издано недостаточно. Данный сборник задач по аудиту восполняет этот пробел, знакомит студентов с методологией аудиторских проверок на примерах типичных и наиболее сложных ситуаций в хозяйственной деятельности предприятий.

[c.3]

Последние итоги ведущихся в рассматриваемом направлении научных исследований показали, что теоретически эта задача в наши дни решаема как для экономики страны в целом, так и для различных ее структурных срезов. Во всяком случае на макроэкономическом уровне (либо на уровне субъектов Федерации, отчетность о деятельности которых сейчас не только не проверяется, но и вообще отсутствует ) такой показатель в принципе можно было бы обсчитывать уже в скором времени. Необходимые условия состоят в сосредоточении для этой цели в едином оснащенном аудиторском центре крупномасштабной имитации экономики нескольких сот высококвалифицированного персонала и выделении нескольких лет на создание и реализацию соответствующей развернутой программы работ.

[c.158]

Необходимые условия состоят в сосредоточении для этой цели в едином оснащенном аудиторском центре крупномасштабной имитации экономики нескольких сот высококвалифицированного персонала и выделении нескольких лет на создание и реализацию соответствующей развернутой программы работ.

[c.158]

Аудиторская фирма не может быть некоммерческой организацией, поскольку, согласно параграфу 5 Гражданского кодекса РФ, некоммерческие организации создаются с целью удовлетворения материальных, духовных и иных потребностей участников, с целью решения социальных, культурных и иных общественно-полезных задач, с целью координации и защиты общих имущественных интересов. А аудиторские фирмы, согласно ст. 1 Федерального закона, должны создаваться исключительно с целью осуществления аудиторской предпринимательской деятельности. [c.51]

В апреле 1997г. был создан Институт профессиональных бухгалтеров (ИПБ) — некоммерческое партнерство, учрежденное высшими учебными, научными и общественными организациями. Активное участие в создании и деятельности ИПБ принимает Минфин РФ. ИПБ России объединяет аттестованных профессиональных бухгалтеров и аудиторов. Они представляют руководителей и ведущих специалистов бухгалтерских служб предприятий и организаций, аудиторских и консалтинговых служб, профессорско-преподавательский состав в области бухучета, экономического анализа и аудита различных учебных заведений, специалистов финансового менеджмента. Основными целями и задачами ИПБ являются [c.27]

Активное участие в создании и деятельности ИПБ принимает Минфин РФ. ИПБ России объединяет аттестованных профессиональных бухгалтеров и аудиторов. Они представляют руководителей и ведущих специалистов бухгалтерских служб предприятий и организаций, аудиторских и консалтинговых служб, профессорско-преподавательский состав в области бухучета, экономического анализа и аудита различных учебных заведений, специалистов финансового менеджмента. Основными целями и задачами ИПБ являются [c.27]

Стандарты аудиторской деятельности должны являться документами, конкретизирующими и разъясняющими нормы, установленные Законом, а при отсутствии Закона — Временными правилами. Российские Правила (стандарты) аудиторской деятельности занимают как бы промежуточное положение между международными аудиторскими стандартами, определяющими общие направления и подходы для стран, аудиторская деятельность в которых регулируется Международным комитетом по аудиторской практике, и внутрифирменными стандартами, разработка которых должна базироваться на основе Российских Правил. Применение Российских правил без конкретизации и соответствующих внутрифирменных методик, описывающих порядок и технику работы, практически неосуществимо. Решение задачи по созданию внутрифирменных стандартов и инструкций является серьезной проблемой даже для очень крупных аудиторских компаний (чьи интересы и учитывались в первую очередь при создании стандартов Российских), в этих компаниях создаются целые структуры, занимающиеся разработкой мето-

[c.196]

Применение Российских правил без конкретизации и соответствующих внутрифирменных методик, описывающих порядок и технику работы, практически неосуществимо. Решение задачи по созданию внутрифирменных стандартов и инструкций является серьезной проблемой даже для очень крупных аудиторских компаний (чьи интересы и учитывались в первую очередь при создании стандартов Российских), в этих компаниях создаются целые структуры, занимающиеся разработкой мето-

[c.196]

Развитию концепции аудита будет способствовать четкое формулирование цели. Первоначально во Временных правилах ведения аудиторской деятельности и в Федеральном законе об аудиторской деятельности, принятом в 2001 г., основной задачей аудита определено выражение мнения о достоверности составленной отчетности. Вопросы аудита соответствия и аудита эффективности практически представлены весьма ограниченно. В частности, когда обосновыва- [c.14]

Одним из наименее разработанных направлений экономического анализа является анализ в интересах аудиторов, который очень тесно связан с аудитом как таковым. В настоящее время необходимость совершенствования и развития методологии аудита связана как с его недостаточно высоким качеством, не позволяющим в полном объеме удовлетворить потребности общества в достоверной информации о финансово-экономическом состоянии организаций, так и его нацеленностью на финансовый (бухгалтерский и налоговый) аудит, в то время как объективной становится необходимость развития экономического аудита и более полная адаптация аудита к интересам таких пользователей, как акционеры, инвесторы, кредиторы организаций. Важнейшей целью аудита наряду с подтверждением достоверности отчетности с точки зрения бухгалтерского учета становится оценка достоверности отчетности с позиций ее экономического содержания, оценка допущения непрерывности деятельности организации, а также оценка эффективности ведения дел руководством организации (аудит эффективности). Эти три направления и по формулировке, и по методам решения являются в значительной своей части аналитическими проблемами, а это значит, что востребованными становятся аналитические процедуры, позволяющие на более высоком уровне достигать поставленные в ходе проведения аудита цели.

В настоящее время необходимость совершенствования и развития методологии аудита связана как с его недостаточно высоким качеством, не позволяющим в полном объеме удовлетворить потребности общества в достоверной информации о финансово-экономическом состоянии организаций, так и его нацеленностью на финансовый (бухгалтерский и налоговый) аудит, в то время как объективной становится необходимость развития экономического аудита и более полная адаптация аудита к интересам таких пользователей, как акционеры, инвесторы, кредиторы организаций. Важнейшей целью аудита наряду с подтверждением достоверности отчетности с точки зрения бухгалтерского учета становится оценка достоверности отчетности с позиций ее экономического содержания, оценка допущения непрерывности деятельности организации, а также оценка эффективности ведения дел руководством организации (аудит эффективности). Эти три направления и по формулировке, и по методам решения являются в значительной своей части аналитическими проблемами, а это значит, что востребованными становятся аналитические процедуры, позволяющие на более высоком уровне достигать поставленные в ходе проведения аудита цели. Кроме того, аналитические процедуры позволяют снизить трудоемкость финансового аудита, выявляя на начальном этапе аудита те аспекты деятельности организации, которые представляют собой зоны повышенного риска и поэтому заслуживают более тщательного рассмотрения. Необходимо подчеркнуть, что реализация задачи оценки непрерывности функционирования аудируемого объекта выдвигает принципиально новые требования к методам проведения аудиторской проверки. Аудитор в этом случае должен уже не только выразить свое мнение о достоверности бухгалтерской отчетности, но и определить достаточность средств организации для погашения обязательств и формирования ресурсов для дальнейшего развития. Для этого аудитор должен привлечь данные о производственном потенциале организации и уровне его использования, сформировать мнение об объективных потребностях в инвестициях и альтернативных источниках их привлечений. Эти задачи могут быть выполнены при широком использовании аналитических процедур.

[c.6]

Кроме того, аналитические процедуры позволяют снизить трудоемкость финансового аудита, выявляя на начальном этапе аудита те аспекты деятельности организации, которые представляют собой зоны повышенного риска и поэтому заслуживают более тщательного рассмотрения. Необходимо подчеркнуть, что реализация задачи оценки непрерывности функционирования аудируемого объекта выдвигает принципиально новые требования к методам проведения аудиторской проверки. Аудитор в этом случае должен уже не только выразить свое мнение о достоверности бухгалтерской отчетности, но и определить достаточность средств организации для погашения обязательств и формирования ресурсов для дальнейшего развития. Для этого аудитор должен привлечь данные о производственном потенциале организации и уровне его использования, сформировать мнение об объективных потребностях в инвестициях и альтернативных источниках их привлечений. Эти задачи могут быть выполнены при широком использовании аналитических процедур.

[c.6]

Именно частью предприятия в будущем должны составить тот необходимый фундамент, на котором будет базироваться вся система рьночных отноше-ний. Контроль за деятельностью частного сектора, направление деятельности организаций этого сектора экономики в благоприятном для всей хозяйственной системы в целом направлении (или пресечение их деятельности) — вот задача многих контрольных структур государства, в том числе и аудиторских организаций и индивидуальных аудиторов.

[c.12]

Контроль за деятельностью частного сектора, направление деятельности организаций этого сектора экономики в благоприятном для всей хозяйственной системы в целом направлении (или пресечение их деятельности) — вот задача многих контрольных структур государства, в том числе и аудиторских организаций и индивидуальных аудиторов.

[c.12]

Основы аудита. Тема 1. Понятие, цель, принципы аудита, задачи аудита. Тест для самопроверки – пройти тест онлайн бесплатно

Авторам

8-800-333-85-44

Оформить заявку

Вход

- Справочник

- Онлайн-калькуляторы

- Тесты с ответами

Выполним любые типы работ

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Юридические дисциплины

Контрольная работа

от 1 дня /

от 100 руб

Курсовая работа

от 5 дней /

от 1800 руб

Реферат

от 1 дня /

от 700 руб

Онлайн-помощь

от 1 дня /

от 300 руб

Оставляй заявку — и мы пройдем все тесты за тебя!

Понятие, цели и задачи аудита

Существует множество определений аудита – одни из них закреплены в официальных нормативных документах, как международных, так и национальных, другие определения даются специалистами в области аудита.

Федеральный закон Российской Федерации “Об аудиторской деятельности” от 30.12.2008 г. N 307-ФЗ так определяет понятие аудиторской деятельности: “Аудиторская деятельность – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудит согласно того же закона – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности

Правило (стандарт) аудиторской деятельности в Российской Федерации “Цели и основные принципы, связанные с аудитом бухгалтерской отчетности” следующим образом определяет аудит бухгалтерской отчетности и его необходимость: под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта.

В странах с развитой рыночной экономикой, где аудит существует уже давно, этот термин практикуется весьма многообразно.

Под аудитом иногда понимается процесс снижения до приемлемого уровня информационного риска (т.е. вероятности того, что в финансовых отчетах содержатся ложные или неточные сведения) для пользователей финансовых отчетов.

В ходе аудиторской проверки финансовых отчетов устанавливаются точность отражения в них финансового положения и результатов деятельности предприятия, соответствие ведения бухгалтерского учета установленным требованиям и критериям, соблюдение проверяемым предприятием действующего законодательства.

Аудитором согласно этому же закону является физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

На макроэкономическом уровне аудит является элементом рыночной инфраструктуры, необходимость функционирования которого определяется следующими обстоятельствами:

а) бухгалтерская отчетность используется для принятия решений ее заинтересованными пользователями;

б) бухгалтерская отчетность может быть подвержена искажениям в силу ряда факторов, в частности применения оценочных значений и возможности неоднозначной интерпретации фактов хозяйственной жизни;

в) степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена большинством заинтересованных пользователей из-за затрудненности доступа к учетной и прочей информации. [5, c. 12]

[5, c. 12]

Аудит согласно закону об аудиторской деятельности в Российской Федерации не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными органами государственной власти.

Отличие аудита от аудиторской деятельности состоит в том, что последняя предусматривает и различные аудиторские услуги

Сопутствующие аудиту работы и услуги – предпринимательская деятельность аудиторов или аудиторских организаций, включающая следующие основные направления: бухгалтерские услуги; услуги по проведению проверок и экспертиз, не являющихся собственно аудитом; консультационные услуги; обучение и прочие услуги аудиторского профиля.

Основа взаимоотношений аудита – добровольность, осуществление на основе договоров.

Цель аудита определена как «выражение мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации». Тем самым воспроизводится формулировка цели аудита, содержащаяся в Федеральном законе «Об аудиторской деятельности» (пункт 3 статьи 1). Однако подобной констатацией федеральное правило (стандарт) “Цель и основные принципы аудита финансовой (бухгалтерской) отчетности” не ограничивается. Оно конкретизирует законодательную норму, отмечая, что мнение выражается применительно к существенным аспектам. Тем самым до сведения пользователей аудиторских услуг доводится тот факт, что от аудиторов нельзя требовать оценки абсолютно всех, в том числе незначительных, аспектов финансовой информации.

Тем самым воспроизводится формулировка цели аудита, содержащаяся в Федеральном законе «Об аудиторской деятельности» (пункт 3 статьи 1). Однако подобной констатацией федеральное правило (стандарт) “Цель и основные принципы аудита финансовой (бухгалтерской) отчетности” не ограничивается. Оно конкретизирует законодательную норму, отмечая, что мнение выражается применительно к существенным аспектам. Тем самым до сведения пользователей аудиторских услуг доводится тот факт, что от аудиторов нельзя требовать оценки абсолютно всех, в том числе незначительных, аспектов финансовой информации.

Такой подход полностью гармонирует с общепринятыми в мировой практике стандартами и технологиями аудита. То же самое относится и к содержащимся в рассматриваемом разделе пояснениям по следующим позициям:

– мнение аудитора не должно трактоваться как уверенность в непрерывности деятельности аудируемого лица в будущем;

– мнение аудитора не служит подтверждением эффективности ведения дел руководством аудируемого лица;

– аудитор не дает оценку соблюдения интересов собственников (акционеров, участников) аудируемого лица и эффективности отдельных операций аудируемого лица. [7]

[7]

В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с приемлемой уверенностью сделать выводы относительно:

а) соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в РФ;

б) соответствия бухгалтерской экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

Основная цель аудита может дополняться обусловленными договором с клиентом задачами выявления резервов лучшего использования финансовых ресурсов, анализом правильности исчисления налогов и т.д.

В ходе аудиторской проверки устанавливаются правильность составления баланса, отчета о прибылях и убытках, достоверность пояснений к ним.

-насколько фактическая методика оценки имущества отклоняется от принятой при определении учетной политики предприятия.

Отчет о прибылях и убытках аудитор проверяет для установления правильности расчета общей (балансовой) и налогооблагаемой прибыли.

Аудиторы (аудиторские фирмы) в процессе своей деятельности решают также ряд задач, связанных с оказанием аудиторских услуг: [5, c. 18]

-проверка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций;

-помощь в восстановлении и ведении учета, составлении бухгалтерской (финансовой) отчетности;

-консультирование по широкому кругу финансовых и правовых вопросов, маркетингу, менеджменту, технологическое и экологическое консультирование и др.;

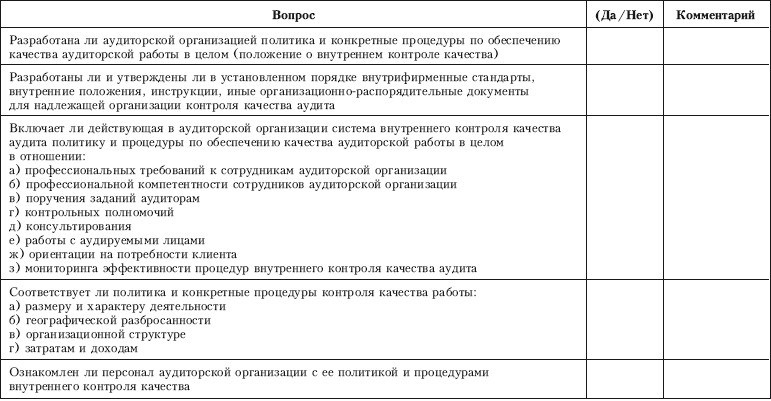

орые не имеют квалификационного аттестата аудитора). Для того, чтобы все сотрудники могли участвовать в коллективной работе, а руководитель проверки был в курсе всего процесса, аудиторская фирма и индивидуальный аудитор должны документально оформлять все сведения, которые важны с точки зрения представления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Важная функция рабочих бумаг заключается в том, чтобы служить доказательством надлежащего проведения аудита и обоснованием адекватности выводов проверки. Данное направление использования рабочей документации актуально в свете установленного статьей 14 Федерального закона «Об аудиторской деятельности» внешнего контроля качества работы аудиторских организаций и индивидуальных аудиторов. Основными критериями оценки при этом служат количественные и качественные характеристики составленной в ходе аудита документации.

На современном этапе развития аудита порядок документирования в процессе осуществления аудиторской деятельности регламентируется Федеральным правилом (стандартом) аудиторской деятельности № 2 «Документирование аудита».

Рассмотрим определение термина «документация», представленное в данном стандарте.

Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита. Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или другой форме.

Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или другой форме.

Рассмотрим форму и содержание рабочих документов.

Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита.

Аудитор должен отражать в рабочих документах информацию о планировании аудиторской работы, характере, временных рамках и объеме выполненных аудиторских процедур, их результатах, а также о выводах, сделанных на основе полученных аудиторских доказательств рабочих документах должно содержаться обоснование аудитором всех важных моментов, по которым необходимо выразить свое профессиональное суждение, вместе с выводами аудитора по ним. В тех случаях, когда аудитор проводил рассмотрение сложных принципиальных вопросов или высказывал по каким-либо важным для аудита вопросам профессиональное суждение, в рабочие документы следует включать факты, которые были известны аудитору на момент формулирования выводов, и необходимую аргументацию.

Аудитор вправе определять объем документации по каждой конкретной аудиторской проверке, руководствуясь своим профессиональным мнением. Отражение в составе документации каждого рассмотренного аудитором в ходе проверки документа или вопроса не является необходимым. [4, c. 96]

Рекомендуется исключать из аудиторской документации замененные проекты рабочих документов и финансовых отчетов; неполные или предварительные записи и выводы; копии документов, которые впоследствии были исправлены, а также дубликаты документов.

Рабочие документы обычно содержат: [2]

– информацию, касающуюся организационно-правовой формы и организационной структуры аудируемого лица;

– выдержки или копии необходимых юридических документов, соглашений и протоколов;

– информацию об отрасли, экономической и правовой среде, в которой аудируемое лицо осуществляет свою деятельность;

– информацию, отражающую процесс планирования, включая программы аудита и любые изменения к ним;

– доказательства понимания аудитором систем бухгалтерского учета и внутреннего контроля;

– подробную информацию о процедурах, примененных в отношении финансовой (бухгалтерской) отчетности подразделений и/или дочерних предприятий, проверявшихся другим аудитором;

– копии сообщений, направленных другим аудиторам, экспертам и третьим лицам и полученных от них;

Аудиторская документация должна быть подготовлена таким образом, чтобы опытный аудитор, не имеющий ранее отношения к данной аудиторской проверке, мог оценить:

а) характер, время и объем выполненных аудиторских процедур;

б) результаты аудиторских процедур и полученные аудиторские доказательства;

в) существенные вопросы, возникшие в ходе аудита, и результаты их рассмотрения.

Форма и содержание рабочих документов определяются такими факторами, как:

– характер аудиторского задания;

– требования, предъявляемые к аудиторскому заключению;

– характер и сложность деятельности аудируемого лица;

– характер и состояние систем бухгалтерского учета и внутреннего контроля аудируемого лица;

– необходимость давать указания работникам аудитора, осуществлять за ними текущий контроль и проверять выполненную ими работу;

– конкретные методы и приемы, применяемые в процессе проведения аудита.

В целях повышения эффективности подготовки и проверки рабочих документов в аудиторской фирме рекомендуется иметь унифицированные типовые формы документации, например: стандартную структуру аудиторского файла рабочих документов, бланки, вопросники, типовые письма и обращения и т.д.

Для повышения эффективности аудита допускается использовать в ходе проверки графики, аналитическую и иную документацию, подготовленные аудируемым лицом. В этих случаях аудитор обязан убедиться в том, что такие материалы подготовлены надлежащим образом.

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов, а также для их хранения в течение достаточного периода времени, исходя из особенностей деятельности аудитора, а также законодательных и профессиональных требований, но не менее 5 лет.

Рабочие документы являются собственностью аудитора. Хотя часть документов или выдержки из них могут быть предоставлены аудируемому лицу по усмотрению аудитора, они не могут служить заменой бухгалтерских записей аудируемого лица.

3. Практическое задание (тест)

1. Является ли соответствующей аудиту услугой управленческое консультирование, связанное с реструктуризацией организации:

1) да

2) нет

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 1 ч. 7

2. Рабочая документация аудитора должна содержать:

1) записи об ошибках, допущенных аудируемым лицом в бухгалтерском учете и при определении налогооблагаемых сумм

2) выводы о достоверности отчетности и соблюдении законодательства

3) записи о планировании аудита, выполнении аудиторских процедур и выводы аудитора

Ответ: 2. Стандарт №2 п.6

Стандарт №2 п.6

3. При проведении аудиторской проверки аудируемое лицо:

1) определяет круг вопросов, подлежащих выяснению

2) обязано не предпринимать какие бы то ни было действия с целью ограничить объем аудиторской проверки

3) может ограничивать круг вопросов, подлежащих выяснению

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 14 ч. 2

4. Лицензирование аудиторской деятельности осуществляется:

1) Правительством РФ

2) аккредитованными профессиональными аудиторскими объединениями

3) Минфином РФ

Ответ: 3. данный пункт исключен с 01.01.06г.

5. За составление заведомо ложного аудиторского заключения ответственность несет:

1) аудиторская фирма (индивидуальный аудитор)

2) аудиторская фирма (индивидуальный аудитор) и лицо, подписавшее такое заключение

3) только лицо, подписавшее такое заключение

4) по решению суда

6. Какова основная цель аудиторской проверки:

1) выражение мнения о достоверности финансовой отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ

2) выдача положительного аудиторского заключения

3) выявление нарушений

Ответ: 1. Стандарт 1 п. 2

Стандарт 1 п. 2

7. Аудиторская организация может быть зарегистрирована как организация, имеющая:

1) любую организационно-правовую форму

2) организационно-правовую форму ООО, ОАО, ЗАО

3) любую организационно-правовую форму, кроме ОАО

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 3 ч. 1

8. Федеральные (правила) стандарты аудиторской деятельности утверждаются:

1) Уполномоченным федеральным органом, осуществляющим регулирование аудиторской деятельности

2) Правительством РФ

3) Советом по аудиторской деятельности

Ответ: 2.

9. Какой вид деятельности не может осуществлять индивидуальный аудитор?

1) обязательный аудит

2) проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью

3) обучение в установленном законодательством РФ порядке специалистов в областях, связанных с аудиторской деятельностью

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 1 ч. 7

10. В результате проведения аудиторской проверки аудиторская организация пришла к выводу, что отчетность организации «А» недостоверна. Руководитель организации «А» отказался оплачивать работу аудиторов на основании того, что он не согласен с целым рядом замечаний и окончательным выводом. Оцените ситуацию:

Руководитель организации «А» отказался оплачивать работу аудиторов на основании того, что он не согласен с целым рядом замечаний и окончательным выводом. Оцените ситуацию:

1) Руководитель организации поступил правильно

2) Руководитель организации не должен отказываться оплачивать услуги аудиторов. Он должен дать время на исправление ошибок

3) Руководитель организации обязан своевременно оплачивать услуги аудитора в соответствии с договором

Ответ: 3. ФЗ № 307 от 30.12.08 ст. 14 ч. 3

11. Акционерное общество открытого типа функционирует два года. Пока число акционеров менее 100. Распространяется ли на него требование проведения обязательного аудита, если руководство не нуждается в услугах аудиторов:

1) да

2) нет

3) по усмотрению руководства акционерного общества

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 5 ч. 1

12. Что такое аудиторская тайна:

1) это обязанность аудиторских организаций и индивидуальных аудиторов хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги

2) это обязанность аудиторских организаций и индивидуальных аудиторов хранить тайну о том, с помощью каких методов и приемов они проводят аудиторские проверки и оказывают сопутствующие аудиту услуги

3) это обязанность аудиторов не разглашать сведения о методах проверки бухгалтерской отчетности, применяемых в одной аудиторской организации, при переходе аудитора на работу в другую аудиторскую организацию

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 9

ФЗ № 307 от 30.12.08 ст. 9

13. Аудиторскими (правилами) стандартами предусмотрены четыре вида аудиторских заключений. Какой из перечисленных заключений утверждает, что отчетность не является достоверной?

1) безоговорочно положительное аудиторское заключение

2) положительное аудиторское заключение с оговоркой

3) отрицательное аудиторское заключение

4) аудиторское заключение с отказом от выражения мнения о достоверности бухгалтерской отчетности

Ответ: 3. Стандарт №6 п.47

14. Сумма активов баланса на конец отчетного года превышает 200.000 установленных законодательством минимальных размеров оплаты труда. В соответствии с таки критерием подлежат обязательному аудиту:

1) любые организации или частные предприниматели

2) только государственные и муниципальные унитарные предприятия

3) только ОАО

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 5

15. Является ли сопутствующей аудиту услугой налоговое консультирование?

1) нет, аудитор занимается исключительно вопросами организации и ведения бухгалтерского учета

2) да

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 1 ч. 7

ФЗ № 307 от 30.12.08 ст. 1 ч. 7

16. Обязательной ежегодной аудиторской проверке подлежат экономические субъекты, имеющие организационно-правовую форму открытого акционерного общества:

1) численностью более ста акционеров

2) численностью более тысячи акционеров

3) независимо от числа акционеров и размера уставного капитала

Ответ: 3. ФЗ № 307 от 30.12.08 ст. 5 ч. 1

17. Имеют ли право индивидуальные аудитора проводить обязательный аудит:

1) да

2) нет

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 6 ч. 5

18. Аудиторское заключение признается заведомо ложным:

1) решением суда

2) руководителем организации, если проверка со стороны налоговых органов, проведенная после окончания аудиторской проверки, выявила ошибки и нарушения

3) руководителем налоговой инспекции, в которой зарегистрирована организация, если проверка со стороны налоговых органов, проведенная после окончания аудиторской проверки, выявила ошибки и нарушения

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 6 ч. 5

ФЗ № 307 от 30.12.08 ст. 6 ч. 5

19. Договором на проведение обязательной аудиторской проверки установлено, что денежное вознаграждение за эту проверку будет выплачено аудиторской организации после предоставления положительного аудиторского заключения:

1) аудируемое лицо поступает правильно, заранее оговаривая такое условие

2) такое содержание договора противоречит Законы «Об аудиторской деятельности»

3) такая запись просто устанавливает порядок расчетов между аудиторской и проверяемой организациями

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 8 ч. 2

20. Аудиторские организации обязаны обеспечить сохранность документов:

1) только тех, которые были получены от организации-клиента для проведения проверки первичных документов, бухгалтерских регистров, отчетности

2) только тех, которые они составили сами в ходе аудиторской проверки, называемых рабочими аудиторскими документами

3) как получаемых для проверки, так и составляемых в ходе проверки

Ответ: 3. ФЗ № 307 от 30.12.08 ст. 9 ч. 1

ФЗ № 307 от 30.12.08 ст. 9 ч. 1

21. Обязано ли аудируемое лицо оперативно устранять выявленные в ходе проверки нарушения правил ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности:

1) да

2) да, но только в случае обязательного аудита

3) нет

Ответ: 3. ФЗ № 307 от 30.12.08 ст. 14 ч. 2

22. Экономический субъект пригласил аудитора для проверки достоверности отчета за отчетный период. Вправе ли аудитор обращаться к клиенту за информацией, выходящей за рамки отчетного периода:

1) аудитор проверяет только то, что просил клиент

2) да, конечно, это решает аудитор исходя из обстоятельств проверки

3) если аудитор не брал на себя таких обязательств, делать этого не следует

Ответ: 2. Стандарт № 27 п. 6

23. Термин «аудитор» происходит от латинского глагола, означающего:

1) проверять

2) слышать, слушать, выслушивать

3) подтверждать

Ответ: 2.

24. Услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки во всех случаях, оказывают по:

1) ведению бухгалтерского учета

2) восстановлению бухгалтерского учета

3) составлению бухгалтерской отчетности

4) постановке бухгалтерского учета

25. Целью аудита является:

Целью аудита является:

1) проверка бухгалтерской (финансовой) и налоговой отчетности экономических субъектов

2) выражение мнения о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях

3) выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ

Ответ: 3. Стандарт № 1 п. 2

26. Судебно-бухгалтерская экспертиза проводится:

1) по решению органов налоговой инспекции

2) после вынесения специального постановления следственных органов, суда, арбитражного суда

3) как по решению налоговой инспекции, так и по решению следственных органов, суда, арбитражного суда

Ответ: 2. ФЗ № 173

27. При проведении обязательного аудита предприятий заключение договоров на оказание аудиторских услуг должно осуществляться по итогам открытого конкурса, если доля государственной собственности составляет:

1) не менее 25 %

2) не более 25 %

3) не более 50%

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 5 ч. 4

ФЗ № 307 от 30.12.08 ст. 5 ч. 4

28. Аудиторская организация «А» является учредителем организации «Б». Организация «Б» является единственным учредителем организации «В». Может ли аудиторская организация «А» проводить аудиторскую проверку организаций «Б» и «В»:

1) не может проводить проверку ни организации «Б», ни «В»

2) не может проводить проверку только организации «Б»

3) может проводить проверку обеих организаций

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 8 ч. 1

29. Страхование риска ответственности аудиторской организации за нарушение договора является обязательным:

1) только при проведении аудиторских проверок

2) только при проведении обязательного аудита

3) при оказании любых аудиторских услуг

30. Обязательный аудит проводится:

1) по поручению финансовых или налоговых органов

2) в случаях, установленных законодательством

3) по решению экономического субъекта

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 5

31. Имеет ли право аудиторская организация проводить аудиторскую проверку на предприятии, которому она оказала услуги по восстановлению бухгалтерского учета:

1) нет

2) да, во всех случаях

3) да, за исключением случаев, предусмотренных законодательством РФ

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 8 ч. 1

ФЗ № 307 от 30.12.08 ст. 8 ч. 1

32. Лицо, квалификационный аттестат которого аннулирован в связи с установлением факта получения аттестата аудитора с использованием подложных документов:

1) не вправе повторно обращаться в соответствующие органы с заявлением о получении аттестата аудитора

2) не вправе повторно обращаться в соответствующие органы с заявлением о получении аттестата аудитора в течение трех лет со дня аннулирования аттестата

3) не вправе повторно обращаться в соответствующие органы с заявлением о получении аттестата аудитора в течение пяти лет со дня аннулирования аттестата

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 12 ч. 4

33. Совет по аудиторской деятельности при уполномоченном федеральном органе создан в целях:

1) учета мнения профессиональных участников рынка аудиторской деятельности

2) контроля за деятельностью аудиторских организаций и индивидуальны аудиторов

3) рассмотрения аудиторских заключений по результатам проверок

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 16 ч. 1

ФЗ № 307 от 30.12.08 ст. 16 ч. 1

34. Квалификационный аттестат аудитора выдается:

1) на 3 года

2) на 5 лет

3) без ограничения срока действия

Ответ: 3. ФЗ № 307 от 30.12.08 ст. 11 ч. 7

35. При проведении аудита муниципальных унитарных предприятий финансовые показатели, установленные законодательством РФ для целей обязательного аудита:

1) могут быть понижены законами субъектов РФ

2) могут быть повышены законами субъектов РФ

3) не могут пересматриваться законами субъектов РФ

Ответ: 1 ФЗ № 307 от 30.12.08 ст. 5 ч. 1.

36. Одним из условий осуществления деятельности аудиторской фирмы является то, что:

1) учредителями аудиторской организации являются только аттестованные аудиторы

2) аудиторская организация должна быть создана в форме АО или ООО

3) руководитель аудиторской организации, а также не менее 50 % кадрового состава должны составлять граждане РФ, постоянно проживающие на территории РФ

Ответ: 1. ФЗ № 307 от 30. 12.08 ст. 18 ч. 2

12.08 ст. 18 ч. 2

37. Аудиторы и аудиторские организации могут образовывать союзы и объединения для:

1) расширения сферы своей деятельности

2) координации своей деятельности и защиты своих профессиональных интересов

3) расширение спектра оказываемых аудиторских услуг

Ответ: 2.

38. Общий план и программа аудита:

1) должны уточняться и пересматриваться в ходе аудита по мере необходимости

2) могут уточняться и пересматриваться в ходе аудита по мере необходимости

3) не могут уточняться и пересматриваться в ходе аудита по мере необходимости

Ответ: 2. Стандарт № 3 п. 12

39. Общий план аудита должен содержать:

1) предполагаемый объем проведения проверки и аудиторские процедуры

2) предполагаемый объем и порядок проведения аудиторской проверки

3) предполагаемый объем, порядок проверки и аудиторские процедуры

Ответ: 2. Стандарт № 3 п. 8

40. Может ли аудитор самостоятельно определять формы и методы проведения аудита:

1) нет, формы и методы проверки согласовываются с руководителем проверяемой организации на этапе планирования аудиторской проверки

2) да, это его право

3) да, за исключением случаев, когда проводится обязательная аудиторская проверка

Ответ: 2. ФЗ № 307 от 30.12.08 ст. 13 ч. 1

ФЗ № 307 от 30.12.08 ст. 13 ч. 1

41. Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, то он должен:

1) провести дополнительные аудиторские процедуры или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность

2) выдать модифицированное аудиторское заключение

3) отказаться от выдачи аудиторского заключения

Ответ: 1. Стандарт № 26 п. 7

42. Программа аудита представляет собой:

1) описание предполагаемых объема и порядка проведения аудиторской проверки

2) описание характера и объема запланированных аудиторских процедур

3) описание характера, временных рамок и объема запланированных аудиторских процедур

Ответ: 3. Стандарт № 3 п. 11

43. Под термином «документация» понимаются:

1) только рабочие документы и материалы, подготовленные аудитором в связи с проведением аудита

2) только документы и материалы, получаемые аудитором в связи с проведением аудита

3) рабочие документы и материалы, подготовленные аудитором либо получаемые и хранимые аудитором в связи с проведением аудита

Ответ: 3. Стандарт № 2 п. 3

Стандарт № 2 п. 3

44. Рабочие документы аудитора используются:

1) при планировании, проведении аудита, фиксировании аудиторских доказательств, а также при осуществлении текущего контроля выполненной аудитором работы

2) только для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора

3) только при осуществлении текущего контроля и проверки выполненной аудитором работы

Ответ: 1. Стандарт № 2

45. Организация «А» пригласила для проведения аудита аудиторскую организацию «Б», руководитель которой владеет долей в уставном капитале организации «А». Оцените ситуацию:

1) это лучший вариант, так как обе стороны заинтересованы в аудите

2) аудиторская организация не вправе проводить аудит данной организации

3) самое главное – это высокое качество и приемлемая стоимость аудиторских услуг

Ответ: 2. Стандарт № 1 п. 3

46. Отражение в составе документации каждого рассмотренного аудитором в ходе проверки документа или вопроса:

1) не является необходимым

2) является необходимым

Ответ: 1. Стандарт № 2 п. 7

Стандарт № 2 п. 7

47. Рабочая документация должна храниться в архиве аудиторской организации:

1) не менее пяти лет

2) не менее трех лет

3) постоянно

Ответ: 1. Стандарт № 2 п.13

48. Аудиторская организация:

1) обязана предоставлять рабочую документацию экономическому субъекту, в отношении которого проводился аудит

2) не обязана предоставлять рабочую документацию экономическому субъекту, в отношении которого проводился аудит

Ответ: 2. Стандарт № 2 п. 14

49. Проверяемая организация не представила аудиторской организации всю документацию, необходимую для проверки бухгалтерской отчетности этой организации за истекший год. Может ли аудиторская организация отказаться от выражения мнения о достоверности отчетности в этом случае:

1) да, это ее право

2) нет, ей следует сделать вывод о достоверности отчетности на основании документации, которая была представлена

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 13 ч. 1

50. Кем принимается решение об аннулировании квалификационного аттестата аудитора:

1) аккредитованным профессиональным аудиторским объединением

2) уполномоченный федеральный орган государственного регулирования аудита

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 12 ч. 12

ФЗ № 307 от 30.12.08 ст. 12 ч. 12

51. Аудиторское заключение является официальным документом, предназначенным:

1) для всех пользователей финансовой (бухгалтерской) отчетности аудируемых лиц

2) только для внутренних пользователей финансовой (бухгалтерской) отчетности аудируемых лиц

3) только для собственников аудируемых юридических лиц

Ответ: 1. ФЗ № 307 от 30.12.08 ст. 6 ч. 1

52. Аудиторское заключение:

1) может быть датировано ранее даты подписания бухгалтерской отчетности руководством аудируемого лица

2) должно быть датировано ранее даты подписания бухгалтерской отчетности руководством аудируемого лица

3) не может быть датировано ранее даты подписания бухгалтерской отчетности руководством аудируемого лица

Ответ: 3. Стандарт № 6 п. 20

53. Функции внутреннего аудита могут выполнять:

1) только специальные службы или отдельные аудиторы, состоящие в штате экономического субъекта

2) сторонние организации, привлекаемые для целей внутреннего аудита

3) аудиторы, состоящие в штате экономического субъекта и ревизионные комиссии

4) специальные службы или отдельные аудиторы, состоящие в штате экономического субъекта, ревизионные комиссии, привлекаемые для целей внутреннего аудита сторонние организации и внешние аудиторы

Ответ: 3. Стандарт № 7 п. 6, 13

Стандарт № 7 п. 6, 13

54. Аудитор в ходе аудиторской проверки должен принимать во внимание, что система внутреннего контроля должна включать в себя:

1) осведомленность и практические действия руководства экономического субъекта

2) надлежащую систему бухгалтерского учета, контрольную среду, отдельные средства контроля

3) соответствие хозяйственной деятельности экономического субъекта в целом требованиям действующего законодательства

Ответ: 2. Стандарт № 7 п. 5

55. Аудиторское заключение должно содержать:

1) перечень проверенных первичных документов и регистров бухгалтерского учета

2) перечень форм бухгалтерской отчетности

Ответ: 2. Стандарт № 6 п. 5

56. Форма, содержание и порядок представления аудиторского заключения определяется:

1) договором между проверяемой и аудиторской организациями

2) рекомендациями руководителя или совета директоров проверяемой организации

3) федеральными правилами (стандартами) аудиторской деятельности

Ответ: 3 ФЗ № 307 от 30. 12.08 ст. 6 ч. 3

12.08 ст. 6 ч. 3

57. Аудиторские организации в ходе проведения аудиторской проверки устанавливают достоверность отчетности:

1) с абсолютной точностью

2) с приблизительной точностью, исходя из принципа существенности

Ответ: 2 Стандарт № 4 п. 4, 5, 6

58. Аудиторские организации по результатам обязательной аудиторской проверки представляет руководству проверяемой организации:

1) только аудиторское заключение

2) отчет аудиторской организации и аудиторское заключение

3) только отчет аудиторской организации

59. Главный бухгалтер организации «А» для проведения обязательной аудиторской проверки пригласила аудиторскую организацию, аудитором в которой работает ее дочь, которая была включена руководителем аудиторской организации в группу аудиторов, направленных на проверку организации «А». Оцените ситуацию.

1) это случай, когда нарушается принцип независимости аудитора

2) это случай, когда между клиентом и аудитором уже сложились доверительные отношения

3) это случай, когда родственные связи помогают бизнесу

Ответ: 1 Стандарт № 1 п. 3

3

60. Аудируемые лица – это:

1) только организации

2) только индивидуальные аудиторы

3) организации и индивидуальные аудиторы

Ответ: 1.

Список использованной литературы

1. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (в ред. последующих изменений и дополнений).

2. Федеральные правила (стандарты) аудиторской деятельности в ред. Постановления Правительства РФ от 22.09.2002 № 696 (в ред. последующих изменений и дополнений).

3. Когинев Ю.Ю. Аудит 3-е изд. – СПб.: Питер, 2005

4. Мерзликина Е.М., Никольская Ю.П. Аудит: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2007

5. Суйц В.П. Аудит общий, банковский, страховой: Учебник. – М.: ИНФРА-М, 2004.

6. Юридические основы аудита. http://abc-people.com

7. Комментарии к Федеральным правилам (стандартам) аудиторской деятельности. http://GAAP.ru

8. Сайт для профессиональных бухгалтеров. http://provodka.ru

Аудиторская проверка | Статьи компании «РосКо»

Аудиторская проверка на предприятии – ее суть, цели и задачи.

Создавая любое предприятие, естественное желание собственника получить положительный результат от финансово-хозяйственной деятельности. Удостовериться в положительной динамике можно только путем регулярных проверок, которые охватывают буквально все. От оценки рационального распределения финансовых и трудовых ресурсов, до проверки финансовой отчетности на предмет ее соответствия быстро меняющимся законодательным актам и стандартам РФ.

Аудиторская проверка – это отличное решение, если есть сомнения в каких — либо вопросах. Ее не нужно бояться, а наоборот такой тип проверки является надежным помощником. Аудитор оценит реальное положение дел на предприятии, состояние экономики на предприятии, укажет на недочеты и подскажет выход из сложившихся проблемных ситуаций.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Аудит помогает проверить соответствие бухгалтерской и юридической документации соответствующим правовым актам. А также укажет пути усовершенствования производства в целом и непосредственно по части бухгалтерии, экономического и финансового отдела.

Проверка аудитора, что она включает в себя

Аудиторская проверка – это анализ деятельности предприятия, проверка правильности ведения бухучета и составления отчетности настоящим экспертом. В своем большинстве осуществляют аудит сторонние фирмы, специализирующиеся на данном виде услуг.

Аудит состоит из ряда этапов, которые включают в себя:

Главная цель аудита – проверить, правильно ли на предприятии составляется отчетность и насколько она соответствует действительности.

Еще сопутствующая функция аудиторской проверки – узнать, соблюдаются ли все правила налогового законодательства, есть ли недочеты и грубые нарушения в этой сфере.

А также аудит позволяет, в общем, оценить финансовое положение предприятия и даже предложить пути к его стабилизации.

Для чего нужен аудит

Исходя из общей характеристики аудита, становится ясно – аудит это способ контроля, к которому прибегают заботливые руководители, которым не безразлична судьба предприятия.

Аудит имеет следующие цели:

-

Проверить, убедиться в достоверности ведения бухгалтерской отчетности.

-

Проверка прочей документации. Например, отдела кадров, юридического отдела, чтобы сделать выводы о хозяйственной деятельности предприятии и ее рациональности.

-

Выявить нарушения и немедленно их устранить.

Важно!

Аудит не имеет ничего общего с проверкой контрольно – ревизионного управления. Задача аудитора не найти недочеты и наложить штраф, а найти недочеты и помочь вам их исправить. По результатам аудиторской проверки выдается заключение и отчет, в котором можно найти рекомендации по улучшению ведения финансово-хозяйственной деятельности предприятия.

Мудрые руководители никогда не проигнорируют данные аудитором ценные советы, а наоборот постараются внедрить в жизнь все рекомендации, стараясь максимально усовершенствовать деятельность организации.

УСЛУГИ АУДИТА И БУХГАЛТЕРСКОГО УЧЕТА

Какой бывает аудит

Аудит имеет несколько классификаций. Если смотреть, в общем, аудит бывает государственным, его осуществляют государственные органы и независимый, который проводят по договору частные организации. Еще аудит может быть организован внутренними силами. Производят его согласно приказа по предприятию, специалистами работающими в штате проверяемой организации. Аудит может делиться по секторам проверок. Например, банковский, налоговый и так далее. Однако наиболее частое деление аудита происходит по характеру заказа. Итак, аудит бывает обязательный, инициативный и преследующий решение конкретной проблемы.

АУДИТ И ФИНАНСОВЫЙ АНАЛИЗ

Аудит обязательный к проведению

Обязательно проводить аудит должны те компании, попадающие под перечень, сформулированный в пятой статье Закона об аудите. Такие «счастливчики» должны не смотря ни на что ежегодно проводить аудит своей деятельности независимыми экспертами.

Такие «счастливчики» должны не смотря ни на что ежегодно проводить аудит своей деятельности независимыми экспертами.

Итоговый результат – аудиторское заключение с детальной информацией об ошибках и путей их исправления.

ДОГОВОР НА ОКАЗАНИЕ АУДИТОРСКИХ УСЛУГ

Добровольный аудит

Бывает так, что хозяин предприятия лично хочет удостовериться в правильности ведения бухгалтерской отчетности. В этих случаях уместна аудиторская проверка добровольного плана. Она ничем не имеет никаких отличий от обязательной, все также полностью охватывает деятельность бухгалтерии, налоговый учет и прочие сферы деятельности. Одно ее отличие – инициатива в ее проведении лежит на доброй воле руководителя.

В конце проверки, хозяевам предприятия также выдается заключение и отчет с перечнем рекомендаций, на которые нужно обратить особое внимание.

ПРОЧИЕ АУДИТОРСКИЕ УСЛУГИ

Аудит по конкретному заданию

Данный тип аудита уместен тогда, когда руководство точно знает в каком месте финансово-хозяйственной деятельности имеется пробел. То есть где нужно сделать акцент, где не лишней станет проверка. Основная задача аудитора дать конкретный ответ на интересующий заказчика вопрос. Очень важно максимально четко сформулировать вопрос. От поставленной задачи зависит время и масштаб проверки, который должен будет выполнить аудитор.

То есть где нужно сделать акцент, где не лишней станет проверка. Основная задача аудитора дать конкретный ответ на интересующий заказчика вопрос. Очень важно максимально четко сформулировать вопрос. От поставленной задачи зависит время и масштаб проверки, который должен будет выполнить аудитор.

Результат аудита – отчет с описанием положения дел на предприятии относительно конкретной проблемы и предложенные пути ее решения.

ОБЯЗАТЕЛЬНЫЙ АУДИТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Этапы аудиторской проверки

Независимо от типа и вида аудита, от сферы деятельности, организационно-правовой формы предприятия, на котором производится проверка, данная процедура предусматривает четыре этапа аудита.

Составление планов

На данном этапе заключается договор между аудитором и заказчиком. В нем фиксируются сроки проверки, период, вид аудита. Указывается стоимость, и обсуждаются цели, методы проверки, намечается общий план. Этап планирования является своеобразным стартом, включающим в себя составление конкретной стратегии аудита, в которой видны все участки, в ней тщательно прорабатывается, определяется, насколько глубоко будут затронута деятельность предприятия.

Этап планирования является своеобразным стартом, включающим в себя составление конкретной стратегии аудита, в которой видны все участки, в ней тщательно прорабатывается, определяется, насколько глубоко будут затронута деятельность предприятия.

Подготовка

Проверяющий, в общем, знакомится с предприятием, изучает ее устав, специфику деятельности. Оценивается финансовая устойчивость, риски, текучесть кадров, уровень знаний сотрудников бухгалтерии, с которыми предстоит плотное сотрудничество. Проверка начнется в том случае, если аудитор удовлетворился в отсутствии препятствий для осуществления проверки. Тогда им будет отправлено письмо-согласие руководителю объекта проверки.

Основной ход проверки

Это основная деятельность аудитора, в ходе которой идет сбор данных, просматривается первичная документация, делаются первичные выводы относительно ведения бухгалтерской отчетности, соответствия ее законодательным требованиям, стандартам. Происходит сбор доказательств.

Происходит сбор доказательств.

Анализ увиденного и выдача заключения

Только когда аудитор соберет все данные, относительно которых можно судить о достоверности финансовых результатов, производится итоговый анализ. Он обобщает полученную информацию и составляет отчет, в котором видны детали финансового состояния предприятии. Делаются выводы об учетной политике, составляется заключение и рекомендации.

ПЛАН АУДИТОРСКОЙ ПРОВЕРКИ

Методы проверки, наиболее часто практикуемые аудиторами

Каждая фирма, предоставляющая аудиторские услуги самостоятельно решает, какой метод проверки будет использовать. Аудиторы никогда не имеют единого для всех предприятий порядка проведения аудита. Чаще всего они комбинируют следующие специальные подходы и стратегии. И, как правило, комбинирование нижеприведенных методов проверки наиболее эффективно сказывается на результатах аудита. Итак, вернемся к ним более подробно:

-

Сплошная проверка предполагает детальное изучение буквально всего.

Начиная от первичной документации, всех регистров и финансовой отчетности. Это трудоемкий процесс, поэтому используют на практике его очень редко. Представьте себе, при проведении аудита в банке, проверить все лицевые счета не представляется возможным, хотя бы физически. А тем более проследить правильность их отражения в общей финансовой отчетности.

Начиная от первичной документации, всех регистров и финансовой отчетности. Это трудоемкий процесс, поэтому используют на практике его очень редко. Представьте себе, при проведении аудита в банке, проверить все лицевые счета не представляется возможным, хотя бы физически. А тем более проследить правильность их отражения в общей финансовой отчетности.

-

Выборочная проверка распространена больше. Она позволяет дать заключение на основании изучения только части документооборота предприятия. То есть под аудит попадают документы не сплошным потоком, а выборочно. Решение о проверке того или иного участка осуществляется с помощью таблицы случайных чисел, или через заданный интервал.

-

В идеале комбинировать два метода вместе. Например, что-то проверять сплошным методом, что-то выборочно.

-

Еще бывает камеральная проверка. Это когда запрашивается документация, но выезд на объект аудитором не осуществляется.

-

Фактическая проверка – это выезд аудита на объект, осуществление им не только документальной проверки, но и опрашивание сотрудников, персонала.

Начиная от первичной документации, всех регистров и финансовой отчетности. Это трудоемкий процесс, поэтому используют на практике его очень редко. Представьте себе, при проведении аудита в банке, проверить все лицевые счета не представляется возможным, хотя бы физически. А тем более проследить правильность их отражения в общей финансовой отчетности.

Начиная от первичной документации, всех регистров и финансовой отчетности. Это трудоемкий процесс, поэтому используют на практике его очень редко. Представьте себе, при проведении аудита в банке, проверить все лицевые счета не представляется возможным, хотя бы физически. А тем более проследить правильность их отражения в общей финансовой отчетности.

В какой сфере не работала бы ваша компания, какой штат сотрудников не имела бы, как бы не безоглядно вы, как руководитель, не доверяли бы своему главному бухгалтеру, рано или поздно аудит понадобится всем. Аудиторская проверка – важная и ответственная процедура, которая нужна, прежде всего, самой компании, деятельность которой подвергается проверке.

Аудитор должен быть максимально сосредоточен, иметь профессиональные навыки и ориентироваться в новшествах законодательства. Выбирайте только проверенных аудиторов, которые доказали свою квалификацию своими знаниями, опытом и уровнем предоставляемых услуг на рынке консалтинга.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Персиановский)

Персиановский) 2.014.01

2.014.011.

1 Цель, задачи, информационная база аудита расчетов с поставщиками и покупателями. Аудит расчетов с поставщиками и покупателями

1 Цель, задачи, информационная база аудита расчетов с поставщиками и покупателями. Аудит расчетов с поставщиками и покупателямиАудит расчетов с поставщиками и покупателями

курсовая работа

Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей на договорной и платной основе.

Цель и основные принципы аудиторской проверки аудитор определяет согласно правилу (стандарту) N 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности». Основной целью аудиторской деятельности является выражение мнение о достоверности бухгалтерской отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Следовательно, назначение аудита — это проверка финансовых отчетов с целью:

подтверждения достоверных отчетов или консультации их недостоверности;

проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

контроль за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

Задача аудитора состоит:

в оценке уровня бухгалтерского учета, квалификации учетных кадров, качество обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей;

в оказании помощи предприятиям путем рекомендаций по устранению недостатков, особенно тех нарушений, которые непосредственно повлияли на финансовые результаты, сказались на достоверности показателей отчетности;

в необходимости оценки не только прошлых фактов и существующих в данный момент положений, но и ориентировании руководства проверяемой организации на те будущие события, которые способны повлиять на хозяйственную деятельность и конечный результат.

Проверка правильности отражения в бухгалтерской отчетности расчетных операций является важным и трудоемким этапом аудиторской проверки. Аудит расчетов с поставщиками и покупателями это часть проверки финансово-хозяйственной деятельности организации. Его целью является установление соответствия применяемой в организации методики учета, нормативным актам, действующим на территории Российской Федерации. Расчеты с поставщиками и покупателями имеют место практически на любом предприятии. К ним можно отнести следующие расходы:

Расчеты с поставщиками и покупателями имеют место практически на любом предприятии. К ним можно отнести следующие расходы:

приобретение товарно-материальных ценностей для дальнейшей перепродажи или для собственного потребления;

оплата услуг оказанных другими организациями;

оказание услуг сторонним организациям.

Основными задачами при аудите расчетов с поставщиками и покупателями являются:

установление реальности дебиторской и кредиторской задолженности;

проверка наличия просроченной дебиторской и кредиторской задолженности;

установление дебиторской и кредиторской задолженности, по которой прошел срок позывной давности;

проверка списания задолженности, срок позывной давности, по которой прошел;

проверка правильности учета дебиторской и кредиторской задолженности в зависимости от принятого метода определения реализации и видов реализации;

проверка правильности и обоснованности списания задолженности.

Источниками информации для поведения аудита расчетов поставщиками, покупателями из заказчиками являются:

регистр синтетического учета и отчетность (баланс (ф. № 1), главная книга).

№ 1), главная книга).

регистры синтетического и аналитического учета расчетов.

Первичные документы по учету расчетов (накладные, счета-фактуры, договора и др.).

Эти основные вопросы аудитор должен изучить, дать им оценку, высказать суждение в аудиторском заключении и сделать предложения по выявленным нарушения и отступлениям от установленных правил учета.

Делись добром 😉

Аудит в муниципальном образовательном учреждении Тугулымская средняя школа

3.1 Цель, задачи, информационная база аудита

В данных жизненных обстоятельствах аудит финансовой отчетности перевоплотился в важный аппарат, способствующий увеличению свойства бухгалтерской отчетности, ведущей составляющей которого является ее достоверность. Вопросы организации…

Аудит денежных средств в МУП «Водоканал»

1. Цель, задачи, информационная база аудита денежных средств и расчетов.

Цель и основные принципы аудиторской проверки аудитор определяет согласно правилу (стандарту) № 1 «Цель и основные принципы аудита финан-совой (бухгалтерской) отчетности». ..

..

Аудит прочих расходов

1.3 Цель, задачи, информационная база аудита прочих расходов

Целью проверки прочих расходов при проведении аудита является контроль правильности, полноты, своевременности бухгалтерского учета операций, формирующих показатель прочих расходов, структуру прочих расходов…

Аудит расходов будущих периодов

1.3 Цель, задачи, информационная база аудита

При классификации информации для аудита расходов будущих периодов целесообразно разделение всех источников на внутренние и внешние…

Аудит расчетов по НДС

1.2. Цель и информационная база аудита расчетов с бюджетом по НДС.

Цель аудита расчетов предприятия с бюджетом по НДС — подтверждение правильности расчета, полноты и своевременности перечисления налога в бюджет. Приступая к проверке расчетов с бюджетом по НДС…

Аудит расчетов по НДС

1.1. Цель и информационная база аудита расчетов с бюджетом по НДС

Целью проведения аудита расчетов с бюджетом по НДС является проверка достоверности, то есть точности расчета налога на добавленную стоимость и своевременности его уплаты в бюджет. Необходимо отметить…

Необходимо отметить…

Аудит расчетов с покупателями и поставщиками организации

1.2 Цель, задачи и источники информации аудита расчетов с покупателями и поставщиками организации