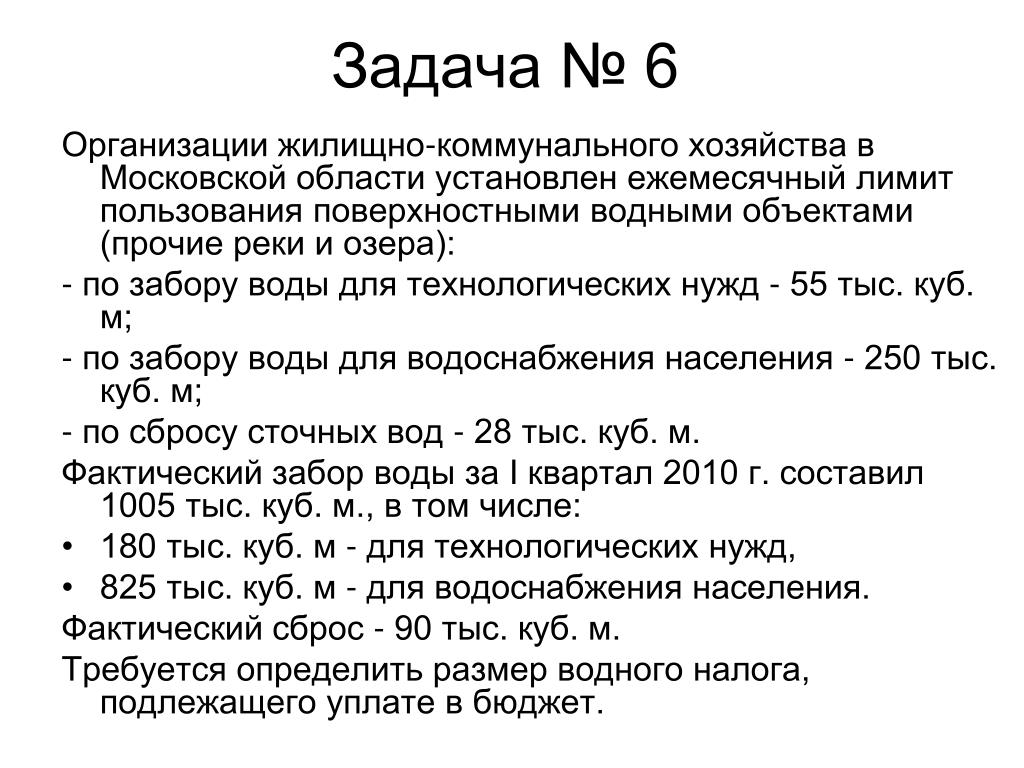

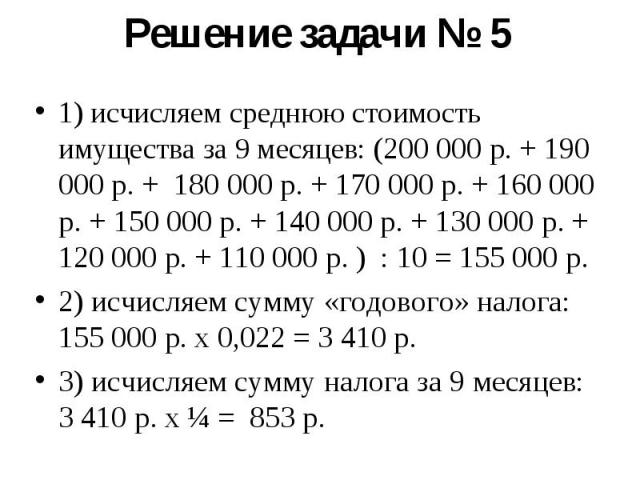

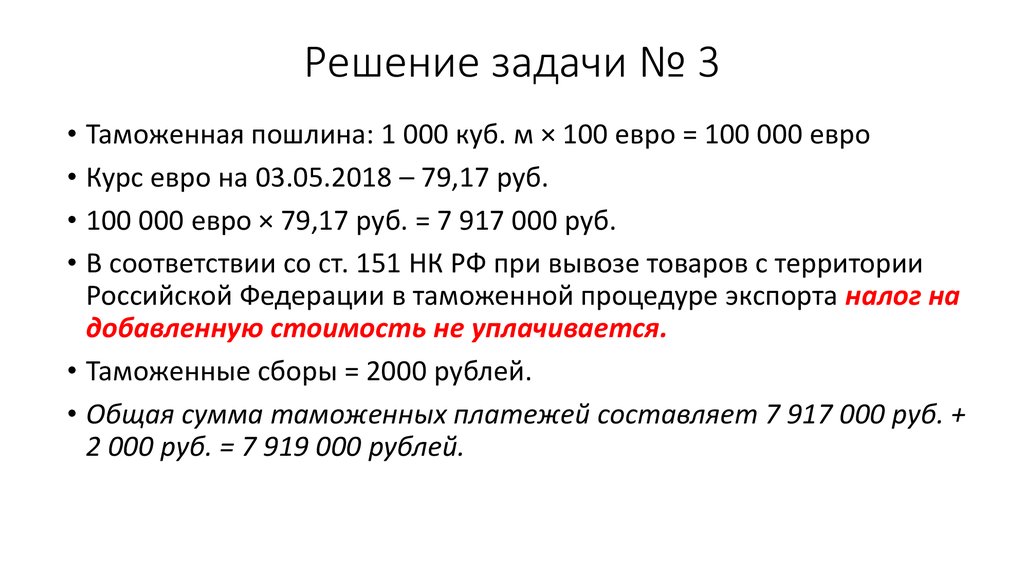

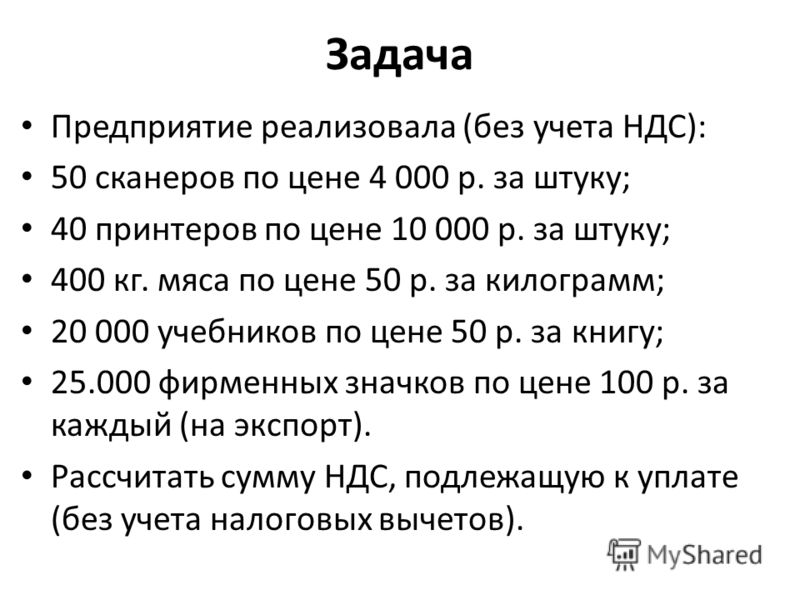

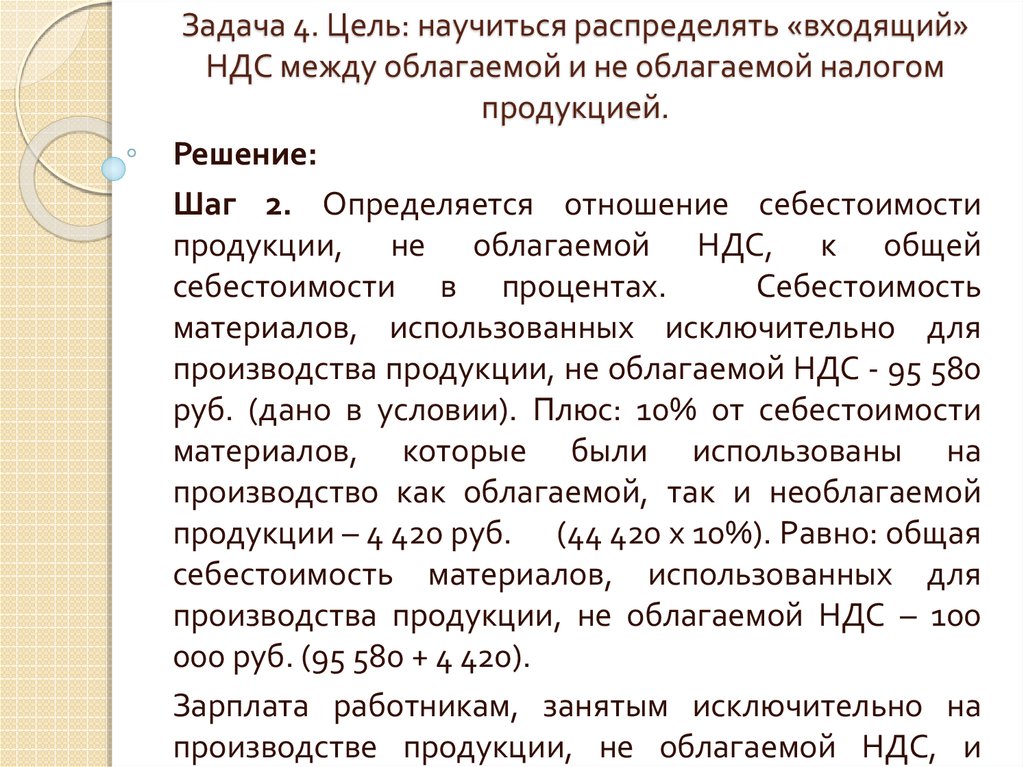

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

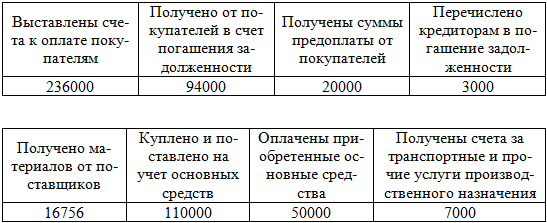

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Операция | Дебет | Кредит |

Продажа товаров и оказание услуг по основному профилю компании | Счёт 90 «Продажи» | Счёт 68-НДС |

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений) | Счёт 91 «Прочие доходы и расходы» | Счёт 68-НДС |

Учёт налога по поступившим авансам при реализации товаров и услуг | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Учёт погашения задолженности по налогу на добавленную стоимость | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров, работ и услуг | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам и услугам к вычету | Счёт 68-НДС | Счёт 19 «НДС по приобретённым ценностям» |

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Операция | Дебет | Кредит |

Учёт налога при приобретении товаров | Счёт 19 «НДС по приобретённым ценностям» | Счёт 60 «Расчёты с поставщиками и подрядчиками» |

Учёт налога по приобретённым товарам, включённый в стоимость товаров | Счёт 41 «Товары» | Счёт 19 «НДС по приобретённым ценностям» |

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

Операция | Дебет | Кредит |

При переходе на спецрежим | Счёт 60 «Расчёты с поставщиками и подрядчиками» | Счёт 68-НДС |

При получении освобождения от НДС | Счёт 91 «Прочие доходы и расходы» | Счёт 19 «НДС по приобретённым ценностям» |

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Операция | Дебет | Кредит |

Поступление аванса | Счёт 51 «Расчётные счета» | Счёт 62 «Расчёты с покупателями и заказчиками» |

Учёт налога, начисленного с аванса | Счёт 76 «Расчёты с дебиторами и кредиторами» | Счёт 68-НДС |

Пени по налогу на добавленную стоимость

Операция | Дебет | Кредит |

Пени по НДС | Счёт 995 «Прибыли и убытки» | Счёт 68-НДС |

Перечисление налога в бюджет

Операция | Дебет | Кредит |

Перечисление НДС в бюджет | Счёт 68-НДС | Счёт 51 «Расчётные счета» |

Подтверждающие документы

При составлении проводок по каждой операции необходимо прикладывать подтверждающие документы. Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

Это могут быть первичные бухгалтерские документы (счета-фактуры, акты, накладные), банковские выписки, бухгалтерские справки и другие.

В наше время мало кто ведёт бухгалтерский учёт на бумаге, для этого используют специализированные учётные системы и бухгалтерские программы. Электронный документооборот ещё больше упрощает ведение бухучёта. Документы от контрагентов будут приходить вовремя и все операции можно фиксировать в системе с приложением файлов электронных документов, которые удобно хранить и представлять по первому требованию налоговой. Компания Такском поможет подобрать лучшее решение для перехода на электронный документооборот и в случае необходимости обеспечит интеграцию ЭДО с вашей учётной системой.

Получить консультацию

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Нажимая на кнопку, я выражаю свое согласие с обработкой персональных данных ООО «Такском»

НДС налоговая отчетность налоги

Отправить

Запинить

Твитнуть

Поделиться

Что такое НДС и кто должен его платить?

Что такое НДС? Достаточно простой вопрос.

Ответ? Не так просто.

Вот почему мы здесь, чтобы помочь. Мы объясним основы НДС простым языком, чтобы дать вам четкое представление об этой широко используемой налоговой системе.

Налог на добавленную стоимость — обычно называемый НДС — представляет собой широкий налог на потребление, применяемый к товарам и услугам, когда стоимость добавляется на этапах цепочки поставок. Продавцы обычно взимают налог с потребителей в точке продажи, добавляя его к стоимости продукта. Это похоже на налог с продаж в Соединенных Штатах, где окончательный НДС обычно взимается с покупателя.

Как работает НДС?

НДС продукта рассчитывается и взимается на каждом этапе цепочки поставок. Каждый продавец взимает текущий НДС со стоимости товара для покупателя — в отличие от налога с продаж, который обычно взимается только конечным продавцом (т. е. при окончательной продаже). С НДС конечный продавец затем добавляет полный налог к цене продукта, которую платит потребитель.

Для потребителей из США это может показаться двойным налогообложением, но это не так. Налогом облагается только каждая добавленная стоимость, а не продажа самого продукта. Продавец взимает только свою часть налога.

Пример: Торговец сырьем продает свою продукцию фабрике за 101 фунт стерлингов, из которых 1 фунт стерлингов является НДС. Торговец сырьем отправляет 1 фунт стерлингов в налоговый орган.

Из этого материала фабрика производит аккумуляторы для ноутбуков, которые продает производителю ноутбуков за 202 фунта стерлингов. 2 фунта стерлингов — это НДС: 1 фунт стерлингов из этой суммы возмещает фабрике НДС, который она уплатила торговцу сырьем, а другой 1 фунт стерлингов он платит правительству в качестве своего НДС.

Затем производитель ноутбуков продает ноутбуки компьютерному ритейлеру за 303 фунта стерлингов, включая 3 фунта стерлингов НДС — 2 фунта стерлингов возмещают производителю НДС, уплаченный заводу, а 1 фунт стерлингов идет в налоговую службу.

Наконец, продавец компьютеров продает ноутбук за 404 фунта стерлингов, удерживая 3 фунта стерлингов НДС для возмещения и отправляя 1 фунт стерлингов правительству.

Каждый дополнительный фунт стерлингов в цепочке поставок представляет собой добавленную стоимость на каждом этапе.

Каково назначение НДС?

Как и все налоги, целью НДС является увеличение государственных доходов. Как налог на потребление, он делает это через потребительские покупки.

НДС должен был стать более прямой и менее сложной системой, чем, например, система налога с продаж в США. Когда был создан Европейский Союз, первоначальным шести странам требовалась система, которая бы упорядочила и стандартизировала их различные многоступенчатые формы косвенного налогообложения.

НДС легче отслеживать, чем предыдущие налоговые системы, потому что он взимается на каждом этапе цепочки поставок, и все продавцы обязаны вести тщательный учет покупок, продаж и поставок.

Должен ли мой бизнес платить НДС?

Сбор НДС определяется тремя критериями:

- Порог регистрации

Предпринимательская деятельность, превышающая установленную денежную сумму, обязывает компании начислять и уплачивать НДС. Пороговые значения различаются в зависимости от стран и частично зависят от того, является ли продавец резидентом или нерезидентом. Например, порог Соединенного Королевства составляет 85 000 фунтов стерлингов. - Постоянное представительство

Предприятие, доказывающее надлежащее постоянство и структуру человеческих и технических ресурсов, должно зарегистрироваться для уплаты НДС. Офисное здание, принадлежащее компании или арендованное ею, является примером постоянного представительства. - Конкретные виды деятельности

Определенные виды деятельности облагаются НДС, например, юридические услуги. Как и в случае с регистрационными порогами, эти действия различаются в зависимости от страны.

Если вы обнаружите, что ваш бизнес соответствует требованиям для подачи декларации по НДС, вы должны зарегистрироваться, прежде чем вести бизнес в стране или собирать и платить НДС. В ЕС существует несколько вариантов упрощенной регистрации НДС и отчетности для продавцов B2C, не входящих в ЕС, в том числе «Единое окно» и «Единое окно для импорта».

Некоторые товары и услуги, которые могут быть освобождены от НДС:

- Почтовые марки

- Благотворительный сбор средств

- Образовательная подготовка

- Продажа или сдача в аренду коммерческой недвижимости

- Страховые и финансовые услуги

Возврат НДС

Компании также могут потребовать возмещения НДС по некоторым статьям, которые используются исключительно для их хозяйственной деятельности, в том числе:

- Командировки сотрудников

- Стоимость услуг мобильной связи для деловой связи

- Автомобили, используемые в коммерческих целях, их топливо и техническое обслуживание

- Части коммунальных услуг для надомного бизнеса

Как подавать и платить НДС?

Декларации по НДС являются официальными налоговыми документами, используемыми для подачи НДС. Они подробно описывают все транзакции вашей организации, применимые налоги и рассчитывают, что вы должны или что будет возмещено.

Они подробно описывают все транзакции вашей организации, применимые налоги и рассчитывают, что вы должны или что будет возмещено.

Каждая страна устанавливает свои собственные сроки подачи налоговой декларации, периодичность и формат отчетности, в том числе возможность подачи декларации по НДС через Интернет. Некоторые налоговые органы настаивают на электронной подаче документов, некоторые разрешают ее как вариант, а третьи вообще не предлагают. Некоторые организации также разрешают международные банковские переводы, а некоторые предписывают прямые местные переводы депозитов или банковских счетов.

Подача декларации по НДС может оказаться утомительной задачей. Это требует, чтобы вы вели тщательный учет, включая квитанции обо всех ваших покупках и счета-фактуры, содержащие НДС. Вам также потребуется предоставить записи и отчеты за отчетный период с такой информацией, как:

- Всего продаж и покупок

- Общая сумма НДС, которую вы должны

- Общая сумма НДС, которую можно вернуть

Даже если вы безубыточны и ничего не должны или не требуете, вы должны подать декларацию по НДС. Если вас проверили, и вы не вели надлежащие записи или не представили ложные отчеты, вы можете понести значительные штрафы и санкции.

Если вас проверили, и вы не вели надлежащие записи или не представили ложные отчеты, вы можете понести значительные штрафы и санкции.

Используют ли США НДС?

Около 170 стран используют НДС, но США не входят в их число. США являются единственной крупной экономикой, использующей налог «с продаж и использования». И единственное сходство между этими двумя системами заключается в том, что обе облагают окончательный налог потребителя.

НДС контролируется на федеральном уровне, но система США определяется штатами — во многих частях страны города и некоторые другие юрисдикции применяют местные и специальные окружные налоги с продаж помимо налога с продаж штата. Кроме того, налог в США имеет огромные различия в ставках и обязательствах, но НДС обычно имеет максимум три ставки. Например, в Великобритании стандартная ставка составляет 20 %, пониженная ставка — 5 %, а нулевая ставка — 0 %.

Сторонники и противники НДС разжигают активные споры о том, должны ли США принять аналогичную систему. Сторонники приветствуют предполагаемую простоту, эффективность и сокращение налоговых лазеек. Противники опасаются, что правительство может увлечься, поскольку НДС может значительно увеличить государственные доходы и необузданные расходы. Они также ссылаются на отсутствие прозрачности для потребителей и более тяжелое бремя для граждан с низкими доходами, что также является распространенной жалобой на налог с продаж.

Чтобы глубже изучить особенности НДС в ЕС и Великобритании после Brexit, ознакомьтесь с нашим руководством: 5 шагов по управлению НДС в ЕС и Великобритании после Brexit.

Как НДС может облагать налогом богатых и платить за всеобщий базовый доход

Бюджетное управление Конгресса только что спрогнозировало серию бюджетных дефицитов в размере 1 триллиона долларов — насколько хватает глаз. Сокращение этого дефицита потребует не только сокращения расходов и экономического роста, но и новых налогов. Одно из решений, которое я изложил в новом документе проекта Гамильтона «Увеличение доходов с помощью прогрессивного налога на добавленную стоимость», — это 10-процентный налог на добавленную стоимость (НДС) в сочетании с универсальным базовым доходом (БОД) — фактически оплата наличными каждой семье в США.

Одно из решений, которое я изложил в новом документе проекта Гамильтона «Увеличение доходов с помощью прогрессивного налога на добавленную стоимость», — это 10-процентный налог на добавленную стоимость (НДС) в сочетании с универсальным базовым доходом (БОД) — фактически оплата наличными каждой семье в США.

План принесет значительный чистый доход, будет очень прогрессивным и будет способствовать экономическому росту так же, как и любой другой новый налог. НДС дополнит, а не заменит любые новые прямые налоги на состоятельные домохозяйства, такие как налог на богатство или реформу прироста капитала.

НДС — это национальный налог на потребление, аналогичный налогу с розничных продаж, но взимаемый небольшими частями на каждом этапе производства. Это приносит большой доход, не искажая экономический выбор, такой как сбережения, инвестиции или организационная форма бизнеса. И им может быть легче управлять, чем налогами с розничных продаж.

Американский НДС Структура американского НДС должна отражать структуру наиболее эффективных существующих НДС во всем мире. Она должна строиться на широкой потребительской базе. Он должен скорректировать (ввести или снизить) налоги на границе, чтобы они применялись только к товарам и услугам, приобретенным в США, независимо от того, где они произведены. Малые предприятия должны быть освобождены, хотя они должны иметь возможность присоединиться к системе НДС. Социальное обеспечение и государственные программы с проверкой нуждаемости, такие как Временная помощь нуждающимся семьям, должны быть скорректированы, чтобы отразить цену соответствующих покупок после уплаты НДС.

Она должна строиться на широкой потребительской базе. Он должен скорректировать (ввести или снизить) налоги на границе, чтобы они применялись только к товарам и услугам, приобретенным в США, независимо от того, где они произведены. Малые предприятия должны быть освобождены, хотя они должны иметь возможность присоединиться к системе НДС. Социальное обеспечение и государственные программы с проверкой нуждаемости, такие как Временная помощь нуждающимся семьям, должны быть скорректированы, чтобы отразить цену соответствующих покупок после уплаты НДС.

Пограничные корректировки повсеместно используются в НДС по всему миру и не представляют собой тарифы. И почти все страны освобождают от НДС малый бизнес (как-то определено). Ограничение НДС для фирм с валовой выручкой более 200 000 долларов освободит 43 миллиона малых предприятий.

Наконец, выплата БОД устранит бремя НДС и даст дополнительные ресурсы домохозяйствам с низким и средним доходом. В моей версии БОД будет равен федеральной черте бедности, умноженной на ставку НДС (10 процентов), умноженную на два. Например, семья из четырех человек будет получать около 5200 долларов в год. Мое предложение UBI похоже, но меньше, чем версия, предложенная кандидатом в президенты от Демократической партии Эндрю Янгом.

Например, семья из четырех человек будет получать около 5200 долларов в год. Мое предложение UBI похоже, но меньше, чем версия, предложенная кандидатом в президенты от Демократической партии Эндрю Янгом.

10-процентный НДС принесет около 2,9 триллиона долларов в течение 10 лет, или 1,1 процента валового внутреннего продукта, даже после покрытия расходов на УБД.

Как и в случае любого налога, его влияние на экономику будет зависеть от того, как правительство использует доход. Но при прочих равных это было бы лучше для экономики (то есть менее искажающим), чем повышение ставок подоходного налога.

Чтобы избежать подрыва экономики в краткосрочной перспективе, поступления от НДС должны использоваться в первые годы для стимулирования экономики, а ФРС должна компенсировать НДС, позволив росту потребительских цен.

По оценкам Центра налоговой политики, НДС в сочетании с УБД будет чрезвычайно прогрессивным. Это увеличило бы доход после уплаты налогов 20 процентов домохозяйств с самым низким доходом на 17 процентов. Налоговая нагрузка для людей со средним доходом не изменится, а доходы 1% самых богатых домохозяйств сократятся на 5,5%.

Налоговая нагрузка для людей со средним доходом не изменится, а доходы 1% самых богатых домохозяйств сократятся на 5,5%.

Это может показаться нелогичным, но НДС действует как 10-процентный налог на существующее богатство, потому что будущее потребление может быть профинансировано только существующим богатством или будущей заработной платой. В отличие от налога, взимаемого с накопленных активов, скрытого налога на богатство очень трудно избежать или уклониться, и он не требует оценки активов.

НДС также может принести пользу штатам. Хотя штатам не нужно будет соблюдать новый федеральный закон, это может улучшить структуру их налогов на потребление, которые, как правило, освобождают от налога услуги и предметы первой необходимости и часто облагают налогом предприятия. Провинции Канады представляют собой пример того, как национальный и субнациональный НДС могут «гармонизироваться».

Политика В ста шестидесяти восьми странах есть НДС. Но примет ли когда-нибудь его Конгресс? Может быть, это не так уж и надумано.