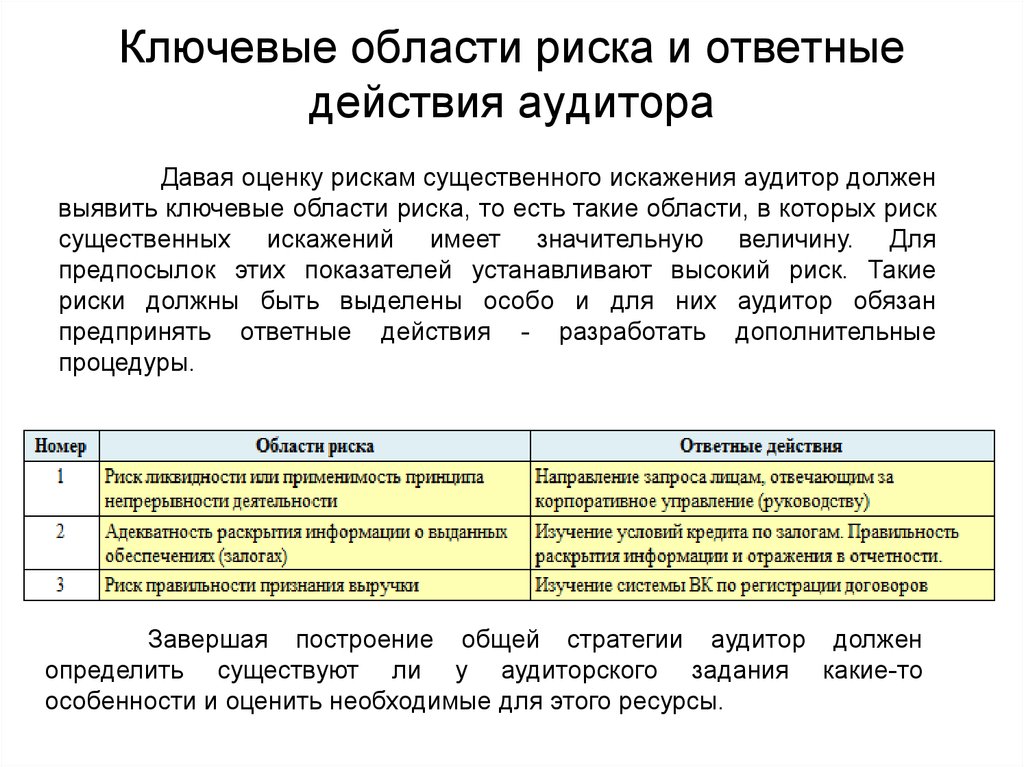

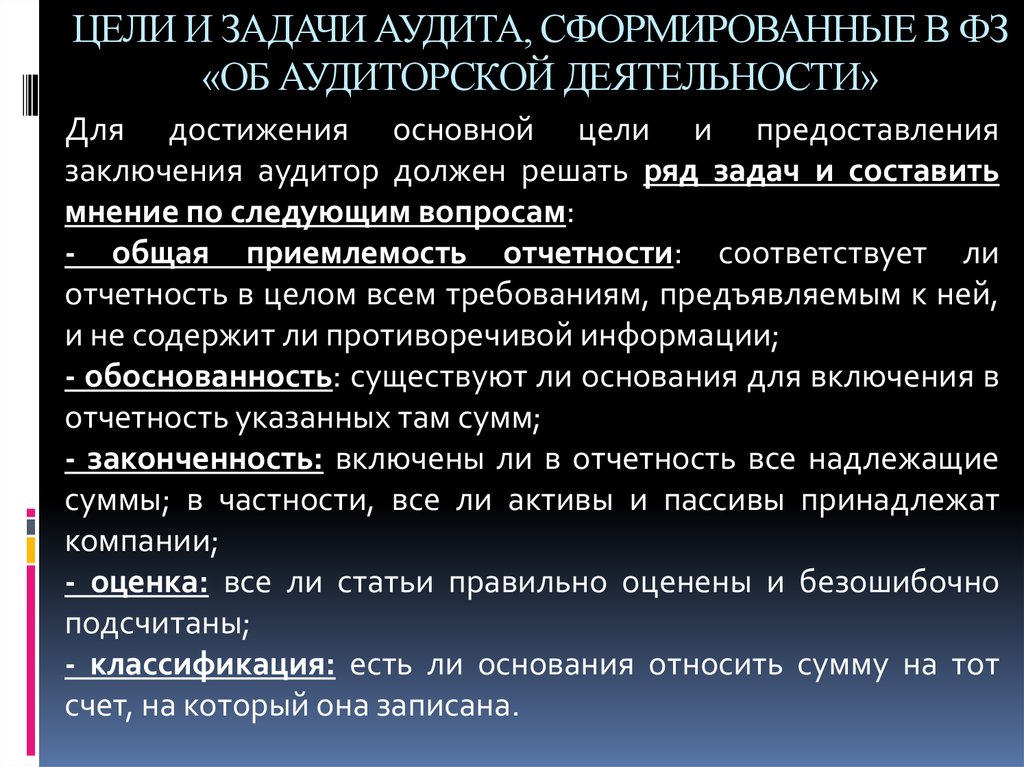

Задачи по аудиту для студентов

Важно! Это задачи по аудиту с примерами решения для студентов экономических специальностей. Как пишут в рекламе, «не применять в реальной жизни».Задача 1. Ошибка в начислении заработной платы

Определить последствия выявленной аудитором ошибки, которая заключается в неправильном начислении заработной платы: на 8000 грн. больше по отношению к фактическому уровню выполнения работ. Какой вид аудиторского вывода выберет аудитор?

Решение.

Излишнее начисление заработной платы означает, что предприятие занизило финансовый результат на 8000 грн. и, тем самым, налог на прибыль был начислен неправильно. Ответственность за выявленные ошибки несет руководство компании, главный бухгалтер и непосредственно лица, которые допустили ошибку.

После выявления этой ошибки аудитор должен исследовать причины ее возникновения (арифметические ошибки, неумышленное действие, преднамеренное действие), анализируя другие документы и собирая информацию разными методами.

Аудитор определяет порог существенности выявленного нарушения. Согласно ПСБУ 1, законодательно не установлены четкие пороги существенности для отдельных объектов учета. Существуют определенные рекомендации Министерства Финансов, но предприятие может самостоятельно определять порог существенности. Соответственно, в зависимости от уровня существенности ошибки аудитор и будет составлять аудиторский вывод.

Далее, устанавливается уровень существенности ошибки. Аудитор должен определить возможное преднамеренное действие или неумышленную ошибку при составлении финансовой отчетности.

Если аудитор решит, что возможное преднамеренное действие или ошибка могли привести к тому, что была составлена неправильная отчетность, ему для установления истины нужно выполнить дополнительные процедуры. Необходимо объяснение должностных лиц и третьих лиц с указанием тех, кто совершил ошибку или преднамеренное действие (должность, фамилия, имя, отчество), Причину ошибки или преднамеренного действия (цель, причины, условия), размер понесенного материального вреда и другие последствия.

При выявлении ошибок или преднамеренного действия, недостатков в отчетности аудитор оповещает владельцев, уполномоченных ими лиц, заказчиков и требует принять меры для их исправления. Руководитель должен взыскать излишние выплаченные средства, внести исправительные записи на сумму ошибки в бухгалтерском учете.

Аудитор готовит аудиторский отчет по выявленной ошибке. Далее, аудитор делает аудиторский вывод про состояние бухгалтерского учета и достоверности поданной отчетности. Если ошибка существенна (по учетной политике предприятия), то аудитор учитывает ее в составлении аудиторского вывода. Если ошибка не существенна, то аудитор указывает в заключении, что ошибка не оказала существенного влияния на результаты предприятия. Если ошибка исправлена до публичного объявления предприятием отчетности, то в заключении это может быть указано.

Аудитор может сделать негативный аудиторский вывод, если эта ошибка делает недостоверными результаты финансовой отчетности. Но в случае, когда просчеты, отклонения, которые были выявлены аудитором во время проверки, были ликвидированы до момента составления аудиторского вывода, то есть основания для издания условно позитивного вывода. При этом аудитор делает предостережение, что показатели отчетности являются достоверными с учетом этих отклонений по состоянию на соответствующую дату.

Но в случае, когда просчеты, отклонения, которые были выявлены аудитором во время проверки, были ликвидированы до момента составления аудиторского вывода, то есть основания для издания условно позитивного вывода. При этом аудитор делает предостережение, что показатели отчетности являются достоверными с учетом этих отклонений по состоянию на соответствующую дату.

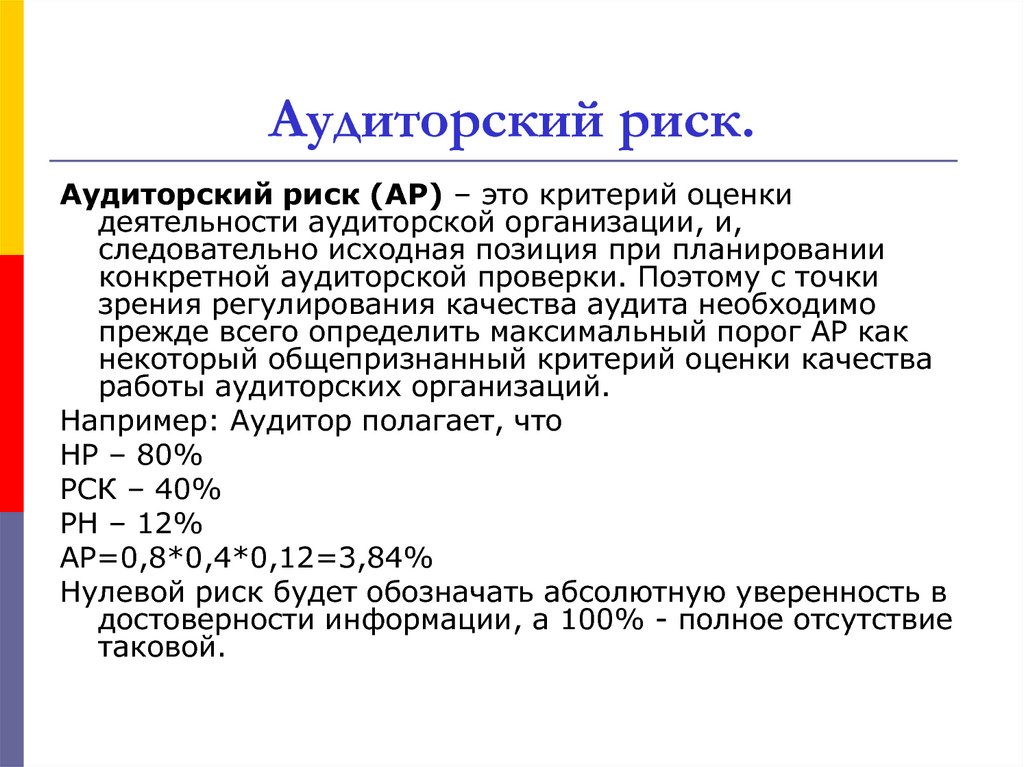

Задача 2. Оценка аудиторских рисков

Аудиторы оценили, что риск системы учета и внутреннего контроля предприятия составляет 0,25. Какой риск невыявления ошибок должны они запланировать, если желаемый аудиторский риск составляет 0,15?

Решение.

Модель аудиторского риска выглядит следующим образом.

ПАР = ВР*РК*РН

ПАР – принятый аудиторский риск.

ВР – внутрихозяйственный риск.

РК – риск контроля.

РН – риск невыявления ошибок.

То есть, риск невыявления можно представить следующим образом:

РН=ПАР / ВР*РК

РН=0,15/0,25=0,6

В нашем случае данные риска контроля не предоставляются, тогда примем их за 1 (100%). Учитывая то, что нулевой риск означает полную уверенность, что финансовая отчетность не имеет существенных отклонений, а 100% риск – полную неуверенность, то если аудиторы оценили, что риск системы и внутреннего контроля на предприятии составляет 0,25 (25%), а желаемый аудиторский риск составляет 0,15 (15%) , учитывая то, что риск контроля составляет 1 (100%), то риск не выявления ошибок равняется 60%.

Ответ: риск невыявления ошибок аудиторы должны запланировать в размере 0,6 (60%).

Задача 3. Кумулятивный метод амортизации

Предприятие купило производственное оборудование первичной стоимостью 300 тысяч грн. Общий расчетный объем производства определен в размере 600 тысяч единиц. Ликвидационная стоимость после окончания срока эксплуатации по предварительным оценкам может составлять 10 тысяч грн. Предусмотренный срок полезного использования – 4 года.

Ликвидационная стоимость после окончания срока эксплуатации по предварительным оценкам может составлять 10 тысяч грн. Предусмотренный срок полезного использования – 4 года.

Предприятие выбрало кумулятивный метод для начисления амортизации. По подсчетам бухгалтерии годовая норма амортизации (за 1 год) составляет 202 тысячи грн.

Решение.

Аудитором было найдена ошибка.

Согласно с формой расчета амортизации кумулятивным методом (ПСБУ 7 пункт про амортизацию основных средств), годовая сумма амортизации определяется как произведение стоимости, которая амортизируется и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования. Согласно ПСБУ 7 ликвидационная стоимость не входит в амортизационную стоимость.

То есть:

Амортизационная стоимость= 330 000- 10 000=320 000 грн.

Кумулятивный коэффициент за первый год=4/10

Амортизационные отчисления=320 000*(4/10)=128 000 грн.

То есть за год сумма амортизационных отчислений составить 128 000грн., а не 202 000 грн.

Основная причина различий: нарушение налогового кодекса Украины статья 138. Положение бухгалтерского учета №7 основные средства, расчет бухгалтерии.

Задача 4. Прямолинейный метод начисления амортизации

Предприятие приобрело производственное оборудование стоимостью 330 000 грн. Общий расчетный объем производства определен предприятием в размере 1 600 000 единиц. Ликвидационная стоимость после окончания срока эксплуатации по предварительным подсчетам составляет 10 000 грн. Предусмотренный срок полезного использования равен 4 годам. Предприятие выбрало прямолинейный способ начисления амортизации. Норма амортизации определена в размере 82 500 грн. в год.

Решение.

Амортизация прямолинейным методом находится как деления стоимости, которая амортизируется на срок полезного использования объекта основных средств. Согласно ПСБУ 7 ликвидационная стоимость не входит в амортизационную стоимость.

АО=ПС-ЛС/Т

АО= (330 000 – 10 000)/4=80 000 грн.

Наморт.=100/4=25%

АО – амортизационные отчисления.

ПС – первичная стоимость.

ЛС – ликвидационная стоимость.

Т – время полезного пользования.

Наморт. – норма амортизационных отчислений.

То есть за первый год сумма амортизации составляет 80 000грн., а не 82 500 грн.

Основная причина различий: нарушение налогового кодекса Украины статья 138. Положение бухгалтерского учета №7 основные средства, расчет бухгалтерии.

Задача 5. Переоценка основных средств

Первичная стоимость оборудования в цеху составляет 800 000 грн. Сумма его сноса на дату первой переоценки — 200 000 грн. В результате экспертной оценки установлено, что справедливая стоимость оборудования 900 000 грн. Укажите нарушения.

|

Показатель |

До переоценки |

После переоценки |

|

Первичная стоимость |

800 000 |

1 200 000 |

|

Снос |

20 000 |

200 000 |

|

Чистая балансовая стоимость |

100 000 |

1 400 000 |

Согласно ПСБУ 7 основные средства, пункта про переоценку основных средств.

В случае переоценки объекта основных средств в эту же дату осуществляется переоценка всех объектов группы основных средств, к которой принадлежит объект.

Группы основных средств определены в ПСБУ 7 пункта про определение и оценку основных средств.

Перечислим группы основных средств:

— Основные средства.

— Земельные участки.

— Капитальные затраты для улучшения земель, не связанные со строительством.

— Здания, постройки и передаточные устройства.

— Машины и оборудование.

— Транспортные средства.

— Животные.

— Инструменты, приборы, инвентарь.

— Многолетние насаждения.

— Другие основные средства.

— Другие необоротные материальные активы.

— Библиотечные фонды.

— Малоценные необоротные материальные активы.

— Временные сооружения.

— Предметы проката.

— Другие необоротные материальные активы.

Так как мы не можем переоценивать только один конкретный объект основных средств, например станок. Мы должны переоценивать всю группу основных средств, к которой принадлежит объект. В нашем случае это группа машин и оборудования. Произведем переоценку группы основных средств ‘Машины и оборудование’.

Остаточная стоимость=800 000-200 000=600 000грн.

Коэффициент переоценки= справедливая стоимость/ остаточная стоимость=

=900 000/600 000=1,5

Первичная стоимость= 800 000*1,5=1 200 000грн.

Снос=200 000*1,5=300 000грн.

Чистая балансовая стоимость= 600 000*1,5=900 000грн.

|

Показатель |

До переоценки |

После переоценки |

|

Первичная стоимость |

800 000 |

1 200 000 |

|

Снос |

20 000 |

300 000 |

|

Чистая балансовая стоимость |

600 000 |

900 000 |

Основная причина ошибки – нарушение налогового кодекса Украины статья 138 и нарушение ПСБУ №7 пункта про переоценку основных средств.

0

Учет уменьшения уставного капитала | Описание курса | Акты приема-передачи

Контрольные задачи по аудиту с решениями

Задание контрольной работы по аудиту

Практическое задание со студентами проводится под руководством и в присутствии преподавателя.

Перед выполнением задания преподаватель проводит консультацию по методике решения включенных в работу задач, указывает на то, что из возможных решений поставленных задач правильным будет только одно, которое необходимо определенным образом отметить в задании на работу.

Контрольная задача по аудиту 1

Не обязаны представлять налоговым органам заключение аудитора о достоверности отчета:

а) экологические внебюджетные фонды;

б) представительства иностранных юридических лиц;

в) открытые акционерные общества.

Контрольная задача по аудиту 2

Уклонение экономического субъекта от обязательной аудиторской проверки:

а) влечет за собой штраф с экономического субъекта в пределах от 100 до 500-кратного размера установленной законом минимальной оплаты труда, а с руководителей экономического субъекта — от 50 до 100-кратного размера установленной законом минимальной оплаты труда;

б) не влечет за собой никаких штрафных санкций;

в) влечет за собой штраф с экономического субъекта в размере, установленном на основании решения суда или арбитражного суда.

Контрольная задача по аудиту 3

Срок проведения аудиторской проверки по поручению органа дознания или следователя при наличии санкции прокурора, суда или арбитражного суда:

а) в любом случае не должен превышать двух месяцев;

б) устанавливается по договоренности с аудитором и, как правило, не должен превышать двух месяцев;

в) не должен превышать трех месяцев.

Контрольная задача по аудиту 4

Для того чтобы заниматься аудиторской деятельностью, физическому лицу необходимо иметь:

а) квалификационный аттестат и лицензию на осуществление аудиторской деятельности;

б) только квалификационный аттестат, но работать в аудиторской фирме, имеющей лицензию на осуществление аудиторской деятельности;

в) квалификационный аттестат и свидетельство о регистрации в качестве предпринимательства без образования юридического лица.

Контрольная задача по аудиту 5

Организация государственного регулирования аудиторской деятельности в Российской Федерации осуществляется:

а) Комиссией по аудиторской деятельности при Президенте Российской Федерации;

б) Консультативным советом при Комиссии по аудиторской деятельности при Президенте Российской Федерации;

в) Комиссией и Консультативным советом при Комиссии по аудиторской деятельности при Президенте Российской Федерации.

Контрольная задача по аудиту 6

Целью аттестации на право осуществления аудиторской деятельности является:

а) проверка профессиональных знаний лиц, претендующих заниматься аудиторской деятельностью;

б) обеспечение контроля государства за соблюдением требований законодательства Российской Федерации, предъявляемых к аудиторской деятельности;

в) регистрация лиц, претендующих на занятие или уже занимающихся аудиторской деятельностью.

Контрольная задача по аудиту 7

По истечении срока действия квалификационного аттестата Центральная аттестационно-лицензионная аудиторская комиссия не вправе назначить повторную сдачу экзамена в случае:

а) существенного изменения законодательства Российской Федерации;

б) достижения аудитора пенсионного возраста;

в) наличия обоснованных претензий к аудитору со стороны налоговых органов.

Контрольная задача по аудиту 8

В случае обнаружения неквалифицированного проведения аудиторской проверки, приведшей к убыткам для экономического субъекта или для государства, орган, выдавший лицензию аудитору (аудиторской фирме) на осуществление аудиторской деятельности:

а) может подать иск в суд или арбитражный суд на аудитора или аудиторскую фирму;

б) взыскать с аудитора (аудиторской фирмы) расходы на проведение перепроверки;

в) взыскать с аудитора убытки, понесенные экономическим субъектом или государством.

Решение контрольной работы

1. Контрольная задача по аудиту с решением

Не обязаны представлять налоговым органам заключение аудитора о достоверности отчета:

в) открытые акционерные общества.

4. Контрольная задача по аудиту с решением

Уклонение экономического субъекта от обязательной аудиторской проверки:

а) влечет за собой штраф с экономического субъекта в пределах от 100 до 500-кратного размера установленной законом минимальной оплаты труда, а с руководителей экономического субъекта — от 50 до 100-кратного размера установленной законом минимальной оплаты труда.

3. Контрольная задача по аудиту с решением

Срок проведения аудиторской проверки по поручению органа дознания или следователя при наличии санкции прокурора, суда или арбитражного суда:

а) в любом случае не должен превышать двух месяцев.

4. Контрольная задача по аудиту с решением

Для того чтобы заниматься аудиторской деятельностью, физическому лицу необходимо иметь:

в) квалификационный аттестат и свидетельство о регистрации в качестве предпринимательства без образования юридического лица.

5. Контрольная задача по аудиту с решением

Организация государственного регулирования аудиторской деятельности в Российской Федерации осуществляется:

а) Комиссией по аудиторской деятельности при Президенте Российской Федерации.

6. Контрольная задача по аудиту с решением

Целью аттестации на право осуществления аудиторской деятельности является:

а) проверка профессиональных знаний лиц, претендующих заниматься аудиторской деятельностью.

7. Контрольная задача по аудиту с решением

По истечении срока действия квалификационного аттестата Центральная аттестационно-лицензионная аудиторская комиссия не вправе назначить повторную сдачу экзамена в случае:

б) достижения аудитора пенсионного возраста.

8. Контрольная задача по аудиту с решением

В случае обнаружения неквалифицированного проведения аудиторской проверки, приведшей к убыткам для экономического субъекта или для государства, орган, выдавший лицензию аудитору (аудиторской фирме) на осуществление аудиторской деятельности:

а) может подать иск в суд или арбитражный суд на аудитора или аудиторскую фирму.

Готовые решение задач по аудиту

Цены в 2-3 раза ниже

Мы работаем

7 дней в неделю

Только проверенные эксперты

Готовые работы / Решение задач / Аудит

Что найти?

Готовое решение задач по аудиту

Решение задач, Аудит

Смотреть

Готовое решение задач по аудиту

Решение задач, Аудит

Смотреть

Готовое решение задач по аудиту

Решение задач, Аудит

Смотреть

Готовое решение задач по аудиту

Решение задач, Аудит

Смотреть

Готовая задача по аудиту

Решение задач, Аудит

Смотреть

Готовая задача Анализ состава и структуры результатов финансовых показателей

Решение задач, Финансовый анализ и аудит

Смотреть

2 готовые задачи по аудиту

Решение задач, Аудит

Смотреть

7 готовых задач по аудиту

Решение задач, Аудит

Смотреть

10 готовых задач по аудиту

Решение задач, Аудит

Смотреть

2 готовые задачи по аудиту

Решение задач, Аудит

Смотреть

Готовая задача по аудиту

Решение задач, Аудит

Смотреть

2 готовые задачу по аудиту

Решение задач, Аудит

Смотреть

Сделайте индивидуальный заказ на нашем сервисе. Там эксперты помогают с учебой без посредников Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Там эксперты помогают с учебой без посредников Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

1 000 +

Новых работ ежедневно

Работы выполняют эксперты в своём деле. Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

107536

рейтинг

2650

работ сдано

1210

отзывов

100206

рейтинг

5218

работ сдано

2345

отзывов

72531

рейтинг

1843

работ сдано

1162

отзывов

62710

рейтинг

1046

работ сдано

598

отзывов

Тип работыВыберите тип работыКонтрольнаяРешение задачКурсоваяРефератОнлайн-помощьТест дистанционноЛабораторнаяЧертежЭссеОтветы на билетыПеревод с ин. языкаДокладСтатьяБизнес-планПодбор литературыШпаргалкаПоиск информацииРецензияДругое

Galina

МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ

все отлично , без замечаний , каждую сессию обращаюсь без нареканий. Всегда вовремя и в ус…

Всегда вовремя и в ус…

Илья

ПГНИУ

Работа была выполнена в срок, доработок не потребовалось, преподаватель поставил максималь…

Мария

МИИТ

Спасибо большое!!! Очень выручаете уже не первый раз !!! И очень адекватные цены!!!❤️

все отлично , без замечаний , каждую сессию обращаюсь без нареканий. Всегда вовремя и в установленные сроки

Galina

МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ

Работа была выполнена в срок, доработок не потребовалось, преподаватель поставил максимальный балл. Исполнитель вежлив, пунктуален и объективен. Рекомендую.

Илья

ПГНИУ

Спасибо большое!!! Очень выручаете уже не первый раз !!! И очень адекватные цены!!!❤️

Мария

МИИТ

Ежедневно эксперты готовы работать над 1000 заданиями. Контролируйте процесс написания работы в режиме онлайн

только что

1 минуту назад

1 минуту назад

1 минуту назад

1 минуту назад

1 минуту назад

1 минуту назад

1 минуту назад

2 минуты назад

2 минуты назад

2 минуты назад

2 минуты назад

3 минуты назад

4 минуты назад

4 минуты назад

5 минут назад

5 минут назад

6 минут назад

Закажи индивидуальную работу за 1 минуту!

Размещенные на сайт контрольные, курсовые и иные категории работ (далее — Работы) и их содержимое предназначены исключительно для ознакомления, без целей коммерческого использования.

Все права в отношении Работ и их содержимого принадлежат их законным правообладателям. Любое их использование возможно лишь с согласия законных правообладателей. Администрация сайта не несет ответственности за возможный вред и/или убытки, возникшие в связи с использованием Работ и их содержимого.

Все права в отношении Работ и их содержимого принадлежат их законным правообладателям. Любое их использование возможно лишь с согласия законных правообладателей. Администрация сайта не несет ответственности за возможный вред и/или убытки, возникшие в связи с использованием Работ и их содержимого.AU Раздел 322. Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности стандарты аудита можно найти

здесь .- (.01)

- (.02 — .03) Роли аудитора и внутренних аудиторов

- (.04 — .08) Получение понимания функции внутреннего аудита

- (.09 — .11) Оценка компетентности и объективности внутренних аудиторов

- (.12 — .17) Влияние работы внутренних аудиторов на аудит

- (.18 — .22) Степень влияния работы внутренних аудиторов

- (.23) Координация аудиторской работы с внутренними аудиторами

- (.24 — .26) Оценка и проверка эффективности работы внутренних аудиторов

- (.27) Использование внутренних аудиторов для предоставления Прямая помощь аудитору

- (.

28) Дата вступления в силу

28) Дата вступления в силу - (.29) Приложение — Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности

28) Дата вступления в силу

28) Дата вступления в силу(Заменяет МСА № 9)

Источник: МСА № 65.

Действует для аудита финансовой отчетности за периоды, заканчивающиеся после 15 декабря 1991 г., если не указано иное.

.01

Аудитор учитывает множество факторов при определении характера, сроков и объема аудиторских процедур, которые должны быть выполнены при аудите финансовой отчетности организации. Одним из факторов является наличие службы внутреннего аудита. fn 1 Этот раздел предоставляет аудитору руководство по рассмотрению работы внутренних аудиторов и использованию внутренних аудиторов для оказания непосредственной помощи аудитору в аудите, проводимом в соответствии с общепринятыми стандартами аудита.

[Следующее примечание действительно для аудита финансовых лет, заканчивающихся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB 2007-005A. Для аудита финансовых годов, заканчивающихся до 15 ноября 2007 года, нажмите здесь.]

См. выпуск PCAOB 2007-005A. Для аудита финансовых годов, заканчивающихся до 15 ноября 2007 года, нажмите здесь.]

Примечание: При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности см. пункты 16-19Стандарта аудита PCAOB № 5, «Аудит внутреннего контроля за финансовой отчетностью, интегрированный с аудитом финансовой отчетности» , для обсуждения использования работы других для изменения характера, сроков и объема работы, которая в противном случае было бы выполнено для проверки контроля.

Роли аудитора и внутренних аудиторов

.02

[Следующий абзац действителен для аудитов за финансовые годы, начинающиеся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для проверки финансовых периодов, начинающихся до 15 декабря 2010 г., нажмите здесь]

Одной из обязанностей аудитора при аудите, проводимом в соответствии с общепринятыми стандартами аудита, является получение достаточных надлежащих доказательств, чтобы обеспечить разумную основу для выражения мнения о финансовой отчетности субъекта. Выполняя эту обязанность, аудитор сохраняет независимость от организации. fn 2

Выполняя эту обязанность, аудитор сохраняет независимость от организации. fn 2

.03

Внутренние аудиторы несут ответственность за предоставление анализа, оценок, заверений, рекомендаций и другой информации руководству организации и совету директоров или другим лицам с аналогичными полномочиями и ответственностью. Для выполнения этой обязанности внутренние аудиторы сохраняют объективность в отношении проверяемой деятельности.

Получение понимания функции внутреннего аудита

.04

Важной обязанностью службы внутреннего аудита является мониторинг эффективности средств контроля организации. При получении понимания внутреннего контроля, fn 3 , аудитор должен получить достаточное представление о функции внутреннего аудита, чтобы определить те действия внутреннего аудита, которые имеют отношение к планированию аудита. Объем процедур, необходимых для получения такого понимания, будет варьироваться в зависимости от характера этих действий.

.05

Аудитор обычно должен наводить справки у соответствующего руководства и персонала службы внутреннего аудита о внутренних аудиторах —

- Организационный статус в организации.

- Применение профессиональных стандартов (см. п. .11).

- План аудита, включая характер, сроки и объем аудиторской работы.

- Доступ к записям и наличие ограничений на сферу их деятельности.

Кроме того, аудитор может запросить устав службы внутреннего аудита, заявление о миссии или аналогичные директивы у руководства или совета директоров. Этот запрос обычно предоставляет информацию о целях и задачах, установленных для функции внутреннего аудита.

.06

Некоторые виды деятельности внутреннего аудита могут не иметь отношения к аудиту финансовой отчетности организации. Например, процедуры внутренних аудиторов по оценке эффективности определенных процессов принятия управленческих решений обычно не имеют отношения к аудиту финансовой отчетности.

.07

Соответствующие действия – это действия, которые предоставляют доказательства структуры и эффективности средств контроля, относящихся к способности организации инициировать, регистрировать, обрабатывать и представлять финансовые данные в соответствии с предпосылками, содержащимися в финансовой отчетности, или которые обеспечивают прямое доказательства возможных искажений таких данных. Аудитор может счесть результаты следующих процедур полезными для оценки уместности деятельности внутреннего аудита:

- Рассмотрение информации, полученной в ходе аудитов за предыдущие годы

- Проверка того, как внутренние аудиторы распределяют свои аудиторские ресурсы по финансовым или операционным областям в соответствии с их процессом оценки рисков

- Чтение отчетов о внутреннем аудите для получения подробной информации о масштабах внутреннего аудита деятельность

[Пересмотрено в апреле 2002 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита № 94. ]

]

.08

Если, получив представление о функции внутреннего аудита, аудитор приходит к выводу, что деятельность внутренних аудиторов не имеет отношения к аудиту финансовой отчетности, аудитор не обязан дополнительно рассматривать функцию внутреннего аудита, если аудитор не потребует непосредственная помощь со стороны внутренних аудиторов, как описано в параграфе .27. Даже если некоторые виды деятельности внутренних аудиторов имеют отношение к аудиту, аудитор может прийти к выводу, что дальнейшее рассмотрение работы внутренних аудиторов нецелесообразно. Если аудитор решит, что было бы эффективно рассмотреть, как работа внутренних аудиторов может повлиять на характер, сроки и объем аудиторских процедур, аудитор должен оценить компетентность и объективность службы внутреннего аудита в свете предполагаемого эффекта работа внутренних аудиторов по аудиту.

Оценка компетентности и объективности внутренних аудиторов

Компетентность внутренних аудиторов

.

09

09 При оценке компетентности внутренних аудиторов аудитор должен получить или обновить информацию за предыдущие годы о таких факторах, как—

- Уровень образования и профессиональный опыт внутренних аудиторов.

- Профессиональная сертификация и повышение квалификации.

- Политики, программы и процедуры аудита.

- Практика назначения внутренних аудиторов.

- Контроль и проверка деятельности внутренних аудиторов.

- Качество рабочей документации, отчетов и рекомендаций.

- Оценка деятельности внутренних аудиторов.

Объективность внутренних аудиторов

.10

При оценке объективности внутренних аудиторов аудитор должен получить или обновить информацию за предыдущие годы о таких факторах, как—

- Организационный статус внутреннего аудитора, ответственного за функцию внутреннего аудита, включая—

- Подотчетен ли внутренний аудитор должностному лицу с достаточным статусом для обеспечения широкого охвата аудита и надлежащего рассмотрения и принятия мер по выводам и рекомендациям внутренних аудиторов.

- Имеет ли внутренний аудитор прямой доступ и регулярно отчитывается перед советом директоров, комитетом по аудиту или владельцем-менеджером.

- Совет директоров, комитет по аудиту или владелец-менеджер наблюдают за решениями о найме, связанными с внутренним аудитором.

- Подотчетен ли внутренний аудитор должностному лицу с достаточным статусом для обеспечения широкого охвата аудита и надлежащего рассмотрения и принятия мер по выводам и рекомендациям внутренних аудиторов.

- Политика обеспечения объективности внутренних аудиторов в отношении проверяемых областей, включая—

- Политика, запрещающая внутренним аудиторам проводить аудит областей, где родственники заняты на важных или чувствительных к аудиту должностях.

- Политика, запрещающая внутренним аудиторам проводить аудит областей, в которых они недавно были назначены или должны быть назначены после выполнения обязанностей в функции внутреннего аудита.

Оценка компетентности и объективности. если таковые имеются, деятельности службы внутреннего аудита. Аудитор также может использовать профессиональные стандарты внутреннего аудита

fn 4 в качестве критериев при проведении оценки. Аудитор также считает необходимым проверить эффективность факторов, описанных в пунктах .09.и .10. Масштабы такого тестирования будут варьироваться в зависимости от предполагаемого воздействия работы внутренних аудиторов на аудит. Если аудитор определяет, что внутренние аудиторы достаточно компетентны и объективны, он должен рассмотреть, как работа внутренних аудиторов может повлиять на аудит.

Аудитор также считает необходимым проверить эффективность факторов, описанных в пунктах .09.и .10. Масштабы такого тестирования будут варьироваться в зависимости от предполагаемого воздействия работы внутренних аудиторов на аудит. Если аудитор определяет, что внутренние аудиторы достаточно компетентны и объективны, он должен рассмотреть, как работа внутренних аудиторов может повлиять на аудит.Влияние работы внутренних аудиторов на аудит

.12

Работа внутренних аудиторов может повлиять на характер, сроки и объем аудита, в том числе —

- Процедуры, которые выполняет аудитор, чтобы получить представление о внутреннем контроле субъекта (пункт .13).

- Процедуры, которые выполняет аудитор при оценке риска (пункты .14–.16).

- Процедуры проверки по существу, которые выполняет аудитор (пункт .17).

Если предполагается, что работа внутренних аудиторов повлияет на аудит, следует следовать указаниям, изложенным в пунктах . 18–.26, для рассмотрения степени влияния, координации аудиторской работы с внутренними аудиторами, а также оценки и проверки эффективности. работы внутренних аудиторов.

18–.26, для рассмотрения степени влияния, координации аудиторской работы с внутренними аудиторами, а также оценки и проверки эффективности. работы внутренних аудиторов.

Понимание внутреннего контроля

.13

Аудитор получает достаточное представление о структуре средств контроля, имеющих отношение к аудиту финансовой отчетности, для планирования аудита и определения того, были ли они введены в действие. Поскольку основной целью многих функций внутреннего аудита является рассмотрение, оценка и мониторинг средств контроля, процедуры, выполняемые внутренними аудиторами в этой области, могут предоставить аудитору полезную информацию. Например, внутренние аудиторы могут разработать блок-схему новой компьютеризированной системы продаж и дебиторской задолженности. Аудитор может просмотреть блок-схему, чтобы получить информацию о структуре соответствующих средств контроля. Кроме того, аудитор может рассмотреть результаты процедур, выполненных внутренними аудиторами в отношении соответствующих средств контроля, чтобы получить информацию о том, были ли введены в действие средства контроля. [Пересмотрено, 19 февраля97, чтобы отразить соответствующие изменения, необходимые в связи с выпуском Положения о стандартах аудита № 78.]

[Пересмотрено, 19 февраля97, чтобы отразить соответствующие изменения, необходимые в связи с выпуском Положения о стандартах аудита № 78.]

Оценка рисков

.14

Аудитор оценивает риск существенного искажения как на уровне финансовой отчетности, так и на уровне бухгалтерского учета. уровень баланса или класса транзакций.

Уровень финансовой отчетности.15

На уровне финансовой отчетности аудитор проводит общую оценку риска существенного искажения. При проведении такой оценки аудитор должен осознавать, что определенные средства контроля могут оказывать всеобъемлющее влияние на многие предпосылки финансовой отчетности. Среда контроля и система бухгалтерского учета часто оказывают всеобъемлющее влияние на ряд остатков по счетам и классы транзакций и, следовательно, могут влиять на многие предпосылки. Оценка аудитором риска на уровне финансовой отчетности часто влияет на общую стратегию аудита. Служба внутреннего аудита организации может повлиять на эту общую оценку риска, а также на итоговые решения аудитора в отношении характера, сроков и объема аудиторских процедур, которые необходимо выполнить. Например, если план внутренних аудиторов включает соответствующую аудиторскую работу в различных местах, аудитор может координировать работу с внутренними аудиторами (см. пункт 23) и уменьшить количество мест нахождения организации, в которых аудитору в противном случае пришлось бы проводить аудит. процедуры.

Например, если план внутренних аудиторов включает соответствующую аудиторскую работу в различных местах, аудитор может координировать работу с внутренними аудиторами (см. пункт 23) и уменьшить количество мест нахождения организации, в которых аудитору в противном случае пришлось бы проводить аудит. процедуры.

.16

[Следующий абзац действителен для аудита финансовых лет, заканчивающихся 15 ноября 2004 г. или после этой даты, для ускоренных регистраторов, а также 15 июля или после этой даты. , 2005 г., для всех остальных эмитентов. См. выпуск PCAOB № 2004-008. Нажмите здесь. аудитор выполняет процедуры для получения и оценки доказательств в отношении утверждений руководства. Аудитор оценивает риск средств контроля для каждого из соответствующих утверждений финансовой отчетности, относящихся ко всем существенным счетам и раскрытиям информации в финансовой отчетности, и проводит тесты средств контроля, чтобы подтвердить оценки ниже максимальных. При планировании и проведении тестов средств контроля аудитор может учитывать результаты процедур, запланированных или выполненных внутренними аудиторами. Например, в сферу компетенции внутренних аудиторов могут входить тесты средств контроля полноты кредиторской задолженности. Результаты проверок внутренних аудиторов могут предоставить соответствующую информацию об эффективности средств контроля и изменить характер, сроки и объем проверок, которые в противном случае аудитору пришлось бы проводить.

При планировании и проведении тестов средств контроля аудитор может учитывать результаты процедур, запланированных или выполненных внутренними аудиторами. Например, в сферу компетенции внутренних аудиторов могут входить тесты средств контроля полноты кредиторской задолженности. Результаты проверок внутренних аудиторов могут предоставить соответствующую информацию об эффективности средств контроля и изменить характер, сроки и объем проверок, которые в противном случае аудитору пришлось бы проводить.

Процедуры по существу

.17

Некоторые процедуры, проводимые внутренними аудиторами, могут предоставить прямые доказательства существенных искажений в утверждениях об определенных остатках на счетах или видах операций. Например, внутренние аудиторы в рамках своей работы могут подтверждать определенную дебиторскую задолженность и наблюдать за определенными товарно-материальными запасами. Результаты этих процедур могут предоставить доказательства, которые аудитор может рассмотреть при ограничении риска необнаружения соответствующих предпосылок. Следовательно, аудитор может иметь возможность изменить сроки процедур подтверждения, количество подлежащей подтверждению дебиторской задолженности или количество местонахождений материальных запасов, подлежащих наблюдению.

Следовательно, аудитор может иметь возможность изменить сроки процедур подтверждения, количество подлежащей подтверждению дебиторской задолженности или количество местонахождений материальных запасов, подлежащих наблюдению.

Масштабы влияния работы внутренних аудиторов

.18

[Следующий абзац действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или позже. См. выпуск PCAOB № 2010-004. Для аудитов за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]

Несмотря на то, что работа внутренних аудиторов может повлиять на процедуры аудитора, аудитор должен выполнить процедуры для получения достаточных, надлежащих доказательств в поддержку аудиторского заключения. Доказательства, полученные посредством непосредственного личного знания аудитора, включая физический осмотр, наблюдение, расчеты и проверку, обычно более убедительны, чем информация, полученная косвенно. fn 5

.19

Ответственность за составление финансовой отчетности лежит исключительно на аудиторе. В отличие от ситуации, когда аудитор использует работу других независимых аудиторов, фн 6 эта ответственность не может быть разделена с внутренними аудиторами. Поскольку аудитор несет конечную ответственность за выражение мнения о финансовой отчетности, суждений об оценках неотъемлемых рисков и рисков средств контроля, существенности искажений, достаточности проведенных тестов, оценке существенных оценочных значений и других вопросах, влияющих на аудиторское заключение. всегда должны принадлежать одитору.

В отличие от ситуации, когда аудитор использует работу других независимых аудиторов, фн 6 эта ответственность не может быть разделена с внутренними аудиторами. Поскольку аудитор несет конечную ответственность за выражение мнения о финансовой отчетности, суждений об оценках неотъемлемых рисков и рисков средств контроля, существенности искажений, достаточности проведенных тестов, оценке существенных оценочных значений и других вопросах, влияющих на аудиторское заключение. всегда должны принадлежать одитору.

.20

При вынесении суждений о степени влияния работы внутренних аудиторов на аудиторские процедуры аудитор принимает во внимание:

- Существенность сумм финансовой отчетности, то есть остатков по счетам или видов операций.

- Риск (состоящий из неотъемлемого риска и риска средств контроля) существенного искажения предпосылок, относящихся к данным финансовым отчетам.

- Степень субъективности, связанная с оценкой аудиторских доказательств, собранных в поддержку предпосылок. fn 7

fn 7

fn 7 По мере увеличения существенности сумм финансовой отчетности и увеличения либо риска существенного искажения, либо степени субъективности аудитору необходимо проводить собственные проверки утверждений. По мере уменьшения этих факторов снижается потребность аудитора в проведении собственных тестов утверждений.

[Примечание удалено, вступает в силу для аудитов за финансовые годы, заканчивающиеся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB 2007-005A. Щелкните здесь, чтобы просмотреть примечание.]

.21

В отношении предпосылок, связанных с существенными суммами финансовой отчетности, в которых высок риск существенного искажения или степень субъективности при оценке аудиторских доказательств, аудитор должен выполнить достаточные процедуры для выполнения обязанностей, описанных в пунктах . 18 и .19. При определении этих процедур аудитор учитывает результаты работы (либо проверки средств контроля, либо проверки по существу), выполненной внутренними аудиторами в отношении этих конкретных предпосылок. Однако для таких утверждений рассмотрение работы внутренних аудиторов само по себе не может снизить аудиторский риск до приемлемого уровня, чтобы исключить необходимость проведения проверок этих предположений непосредственно аудитором. Утверждения об оценке активов и обязательств, включающие значительные бухгалтерские оценки, а также о существовании и раскрытии информации об операциях со связанными сторонами, условных обязательствах, неопределенностях и последующих событиях, являются примерами предпосылок, которые могут иметь высокий риск существенного искажения или включать высокий риск степень субъективности в оценке аудиторских доказательств.

Однако для таких утверждений рассмотрение работы внутренних аудиторов само по себе не может снизить аудиторский риск до приемлемого уровня, чтобы исключить необходимость проведения проверок этих предположений непосредственно аудитором. Утверждения об оценке активов и обязательств, включающие значительные бухгалтерские оценки, а также о существовании и раскрытии информации об операциях со связанными сторонами, условных обязательствах, неопределенностях и последующих событиях, являются примерами предпосылок, которые могут иметь высокий риск существенного искажения или включать высокий риск степень субъективности в оценке аудиторских доказательств.

.22

С другой стороны, в отношении определенных предпосылок, относящихся к менее существенным суммам финансовой отчетности, когда риск существенного искажения или степень субъективности, связанная с оценкой аудиторских доказательств, низка, аудитор может принять решение после рассмотрения обстоятельства и результаты работы (либо проверки средств контроля, либо проверки по существу), выполненной внутренними аудиторами в отношении этих конкретных утверждений, что аудиторский риск был снижен до приемлемого уровня и что проверка предпосылок непосредственно аудитором может не потребоваться. Утверждения о наличии денежных средств, предоплаченных активов и поступлений основных средств являются примерами предпосылок, которые могут иметь низкий риск существенного искажения или включать низкую степень субъективности при оценке аудиторских доказательств.

Утверждения о наличии денежных средств, предоплаченных активов и поступлений основных средств являются примерами предпосылок, которые могут иметь низкий риск существенного искажения или включать низкую степень субъективности при оценке аудиторских доказательств.

[Следующее примечание действительно для аудита финансовых лет, заканчивающихся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., нажмите здесь.]

Примечание: При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности см. пункты 18-19 Стандарта аудита PCAOB № 5, Аудит внутреннего контроля за финансовой отчетностью, интегрированный с аудитом финансовой отчетности 9№ 0047, в части оценки взаимосвязи характера контроля и компетентности и объективности лиц, выполнявших работу.

Координация аудиторской работы с внутренними аудиторами

.23

Если предполагается, что работа внутренних аудиторов повлияет на процедуры аудитора, для аудитора и внутренних аудиторов может оказаться эффективным координировать свою работу путем —

- Проведение периодических собраний.

- Планирование аудиторских работ.

- Предоставление доступа к рабочим документам внутренних аудиторов.

- Проверка аудиторских отчетов.

- Обсуждение возможных вопросов бухгалтерского учета и аудита.

Оценка и проверка эффективности работы внутренних аудиторов

.24

Аудитор должен выполнять процедуры для оценки качества и эффективности работы внутренних аудиторов, как описано в пунктах .12–.17, что существенно влияет на характер, сроки и объем аудиторских процедур. Характер и объем процедур, которые аудитор должен выполнить при проведении этой оценки, являются предметом суждения в зависимости от степени влияния работы внутренних аудиторов на процедуры аудитора в отношении значительных остатков по счетам или видов операций.

.25

При разработке процедур оценки аудитор должен учитывать такие факторы, как соответствие внутренних аудиторов —

- Объем работы для достижения целей.

- Программы аудита адекватны.

- Рабочие документы должным образом документируют выполненную работу, включая свидетельства контроля и проверки.

- Выводы соответствуют обстоятельствам.

- Отчеты соответствуют результатам выполненной работы.

.26

При проведении оценки аудитор должен протестировать часть работы внутренних аудиторов, связанную со значительными предпосылками финансовой отчетности. Эти тесты могут быть проведены либо ( a ) путем проверки некоторых средств контроля, операций или балансов, проверенных внутренними аудиторами, либо (b ) изучения аналогичных средств контроля, операций или балансов, фактически не проверенных внутренними аудиторами. Делая выводы о работе внутренних аудиторов, аудитор должен сравнить результаты своих тестов с результатами работы внутренних аудиторов. Масштабы этого тестирования будут зависеть от обстоятельств и должны быть достаточными для того, чтобы аудитор мог оценить общее качество и эффективность работы внутреннего аудита, рассматриваемой аудитором.

Использование внутренних аудиторов для оказания прямой помощи аудитору

.27

При проведении аудита аудитор может запросить прямую помощь внутренних аудиторов. Эта прямая помощь относится к работе, которую аудитор специально просит внутренних аудиторов выполнить для завершения какого-либо аспекта работы аудитора. Например, внутренние аудиторы могут помочь аудитору получить представление о внутреннем контроле или в проведении тестов средств контроля или проверок по существу в соответствии с указаниями об ответственности аудитора в пунктах .18–.22. Когда предоставляется непосредственная помощь, аудитор должен оценить компетентность и объективность внутренних аудиторов (см. параграфы .09).через .11) и контролировать, fn 8 проверять, оценивать и тестировать работу, выполняемую внутренними аудиторами, в той мере, в какой это уместно в данных обстоятельствах. Аудитор должен информировать внутренних аудиторов об их обязанностях, целях процедур, которые они должны выполнять, и вопросах, которые могут повлиять на характер, сроки и объем аудиторских процедур, таких как возможные вопросы бухгалтерского учета и аудита. Аудитор также должен информировать внутренних аудиторов о том, что все существенные вопросы бухгалтерского учета и аудита, выявленные в ходе аудита, должны быть доведены до сведения аудитора.

Аудитор также должен информировать внутренних аудиторов о том, что все существенные вопросы бухгалтерского учета и аудита, выявленные в ходе аудита, должны быть доведены до сведения аудитора.

Дата вступления в силу

.28

Настоящий раздел действителен для аудита финансовой отчетности за периоды, заканчивающиеся после 15 декабря 1991 г. Допускается досрочное применение положений настоящего раздела.

Приложение

Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности

.29

Сноски (Раздел AU 322 — Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности):

fn 1 Служба внутреннего аудита может состоять из одного или нескольких лиц, которые осуществляют внутренний аудит в организации. Этот раздел не применим к персоналу, имеющему звание внутреннего аудитора , но не осуществляющему внутренний аудит, как описано здесь.

fn 2 Хотя внутренние аудиторы не являются независимыми от организации, Стандарты профессиональной практики внутреннего аудита Института внутренних аудиторов определяет внутренний аудит как независимую функцию оценки и требует, чтобы внутренние аудиторы были независимы от деятельности, которую они проверяют. Эта концепция независимости отличается от независимости, которую аудитор поддерживает в соответствии с Кодексом профессионального поведения AICPA.

[Следующая сноска действительна для аудита финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для проверки финансовых периодов, начинающихся до 15 декабря 2010 г., нажмите здесь]

fn 3 Стандарт аудита № 12, «Выявление и оценка рисков существенного искажения », описывает процедуры, которые аудитор выполняет, чтобы получить представление о внутреннем контроле за финансовой отчетностью.

фн 4 Стандарты профессиональной практики внутреннего аудита разработаны Институтом внутренних аудиторов и Главным бухгалтерским управлением. Эти стандарты предназначены для того, чтобы ( a ) дать понимание роли и обязанностей внутреннего аудита всем уровням управления, советам директоров, государственным органам, внешним аудиторам и соответствующим профессиональным организациям; ( b ) разрешать измерение эффективности внутреннего аудита; и ( c ) улучшить практику внутреннего аудита.

Эти стандарты предназначены для того, чтобы ( a ) дать понимание роли и обязанностей внутреннего аудита всем уровням управления, советам директоров, государственным органам, внешним аудиторам и соответствующим профессиональным организациям; ( b ) разрешать измерение эффективности внутреннего аудита; и ( c ) улучшить практику внутреннего аудита.

[Следующая сноска действительна для аудита финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]

fn 5 См. пункт 8 Стандарта аудита № 15, Аудиторские доказательства .

фн 6 См. раздел 543, Часть аудита, проведенного другими независимыми аудиторами .

fn 7 Для некоторых предпосылок, таких как существование и возникновение, оценка аудиторских доказательств обычно является объективной. Более субъективная оценка аудиторских доказательств часто требуется для других предпосылок, таких как предпосылки оценки и раскрытия информации.

[Следующая сноска действительна для аудита финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для проверки финансовых периодов, начинающихся до 15 декабря 2010 г., нажмите здесь]

fn 8 См. Стандарт аудита № 10, «Надзор за аудиторским заданием» , в отношении типа применяемых надзорных процедур.

Роль, обязанности и функции комитета по аудиту

Обзор

Основной целью комитета по аудиту компании является обеспечение надзора за процессом финансовой отчетности, процессом аудита, системой внутреннего контроля компании и соблюдением законов и правил.

Комитет по аудиту может рассчитывать на рассмотрение существенных вопросов бухгалтерского учета и отчетности, а также недавних профессиональных и нормативных актов, чтобы понять потенциальное влияние на финансовую отчетность. Понимание того, как руководство разрабатывает внутреннюю промежуточную финансовую информацию, необходимо для оценки полноты и точности отчетов.

Комитет рассматривает результаты аудита с руководством и внешними аудиторами, включая вопросы, которые должны быть доведены до сведения комитета в соответствии с общепринятыми стандартами аудита. Контроль над финансовой отчетностью, безопасностью информационных технологий и операционными вопросами входит в компетенцию комитета.

Комитет по аудиту отвечает за назначение, вознаграждение и надзор за работой аудитора. Таким образом, CPA подчиняются непосредственно комитету по аудиту, а не руководству.

Комитеты по аудиту встречаются отдельно с внешними аудиторами для обсуждения вопросов, которые, по мнению комитета или аудиторов, следует обсуждать в частном порядке. Комитет также рассматривает предлагаемые подходы к аудиту и координирует аудиторскую деятельность с сотрудниками службы внутреннего аудита. Когда служба внутреннего аудита существует, комитет рассматривает и утверждает план аудита, проверяет штатное расписание и организацию службы и периодически встречается с внутренними аудиторами и руководством для обсуждения вопросов, вызывающих озабоченность, которые могут возникнуть.

Комитеты по аудиту должны иметь право распоряжаться своими собственными бюджетами и внешними аудиторами. Именно благодаря этим средствам защиты инвесторы будут доверять финансовым отчетам, публикуемым компаниями.

Несмотря на то, что советы директоров должны подбирать членов, которые могут представить широкий спектр компетентных взглядов на основе их опыта и знаний, тем не менее крайне важно, чтобы члены совета директоров были хорошо осведомлены и владели языком финансов и бухгалтерского учета. Эта потребность особенно актуальна для комитета по аудиту.

Постановление

В апреле 2003 года Комиссия по ценным бумагам и биржам (SEC) приняла правило, предписывающее национальным биржам ценных бумаг и национальным ассоциациям ценных бумаг запрещать листинг любой ценной бумаги эмитента, который не соответствует требованиям аудиторского комитета, установленным Законом Сарбейнса-Оксли. Закон от 2002 г. Требования касаются:

Требования касаются:

- Независимость членов ревизионной комиссии;

- ответственность комитета по аудиту выбирать и контролировать независимого бухгалтера эмитента;

- Порядок работы с жалобами на ведение бухгалтерского учета эмитентом;

- Полномочия комитета по аудиту привлекать консультантов;

- Финансирование независимого аудитора и любых внешних консультантов, привлеченных комитетом по аудиту.

Правило реализует требования Раздела 10A(m)(1) Закона о фондовых биржах от 1934, как добавлено разделом 301 Закона Сарбейнса-Оксли от 2002 г. Согласно этому правилу, зарегистрированные на бирже эмитенты должны соответствовать новым правилам листинга к более ранней из дат своего первого ежегодного собрания акционеров после 15 января 2004 г. или 31 октября, 2004 г. У иностранных частных эмитентов и эмитентов малого бизнеса будет дополнительное время для выполнения требований.

В июле 2015 года Комиссия по ценным бумагам и биржам (SEC) проголосовала за публикацию концептуального выпуска с целью получения комментариев общественности относительно требований комитета по аудиту к раскрытию информации, уделяя особое внимание надзору комитета за независимыми аудиторами. Комиссия по ценным бумагам и биржам заинтересована в получении информации об отношениях между комитетом по аудиту и аудитором, а также в том, можно ли внести улучшения для улучшения информации, предоставляемой инвесторам, об обязанностях и деятельности комитета по аудиту.

Комиссия по ценным бумагам и биржам заинтересована в получении информации об отношениях между комитетом по аудиту и аудитором, а также в том, можно ли внести улучшения для улучшения информации, предоставляемой инвесторам, об обязанностях и деятельности комитета по аудиту.

«Эффективный надзор комитета по аудиту необходим для защиты инвесторов и функционирования наших рынков капитала», — заявила тогдашний председатель SEC Мэри Джо Уайт. «То, как комитеты по аудиту осуществляют надзор за независимыми аудиторами, эволюционировало, и важно оценить, есть ли у инвесторов информация, необходимая им для принятия обоснованных решений».

В дополнение к поиску мнений о раскрытии информации комитетом по аудиту, выпуск концепции предлагал прокомментировать, следует ли уточнить требования SEC к раскрытию информации, чтобы обеспечить более глубокое понимание информации, которую комитет по аудиту использовал, и факторов, которые он учитывал при надзоре за независимым аудитором. Сюда входят соображения, связанные с процессом назначения или удержания аудитора, а также с квалификацией аудитора и некоторых членов аудиторской группы, среди прочего.

Точка зрения Института CFA

Все члены комитета по аудиту должны быть независимыми. Независимость необходима для предотвращения влияния инсайдеров на работу и надзор за комитетом и работой внешних аудиторов. Компании, работающие в специализированных нишах, должны соответствовать тем же требованиям комитета по аудиту к раскрытию информации и структуре, что и компании, работающие на более традиционных рынках. Это связано с тем, что компании в специализированных нишах подвержены тем же конфликтам и потенциалу бухгалтерского мошенничества, что и более традиционные компании, и поэтому должны соответствовать тем же требованиям независимости и финансовых экспертов, что и традиционные компании. В тех случаях, когда это невозможно, они должны сообщать о таких недостатках инвесторам, чтобы предупредить их о возможности влияния руководства на комитет по аудиту.

Аудиторские фирмы должны использовать аудиторов с опытом судебной экспертизы для оказания помощи в проведении аудитов и для обучения аудиторского персонала выявлению случаев преднамеренных бухгалтерских ошибок и нарушений. Аудиторы должны быть в состоянии выявлять нарушения в управлении доходами или бухгалтерском учете и, таким образом, сдерживать такую деятельность.

Аудиторы должны быть в состоянии выявлять нарушения в управлении доходами или бухгалтерском учете и, таким образом, сдерживать такую деятельность.

ошибок суждений аудиторов при работе над несколькими задачами и в нескольких клиентских средах: краткое изложение исследования и практические выводы

Пропустить пункт назначения навигации

РЕЗЮМЕ ДЛЯ ПРАКТИКА| 01 октября 2012 г.

Судип Бхаттачарджи;

Марио Малетта;

Кимберли К. Морено

Текущие вопросы аудита (2013) 7 (1): P1–P8.

https://doi.org/10.2308/ciia-50337

- Разделенный экран

- Просмотры

- Содержание артикула

- Рисунки и таблицы

- Видео

- Аудио

- Дополнительные данные

- Экспертная оценка

- Делиться

- MailTo

- Твиттер

Гостевой доступ

- Инструменты

Получить разрешения

Иконка Цитировать Цитировать

- Поиск по сайту

Citation

Судип Бхаттачарджи, Марио Малетта, Кимберли К. Морено; Ошибки суждений аудиторов при работе над несколькими задачами и в нескольких клиентских средах: Резюме исследования и практические выводы. Текущие вопросы аудита 1 июня 2013 г.; 7 (1): P1–P8. doi: https://doi.org/10.2308/ciia-50337

Морено; Ошибки суждений аудиторов при работе над несколькими задачами и в нескольких клиентских средах: Резюме исследования и практические выводы. Текущие вопросы аудита 1 июня 2013 г.; 7 (1): P1–P8. doi: https://doi.org/10.2308/ciia-50337

Скачать файл цитаты:

- Ris (Zotero)

- Менеджер ссылок

- EasyBib

- Подставки для книг

- Менделей

- Бумаги

- КонецПримечание

- РефВоркс

- Бибтекс

Общепринятая реальность для аудиторов заключается в том, что они часто одновременно работают над несколькими задачами и даже над несколькими клиентами в рамках одних и тех же рабочих сессий. Исследования показывают, что важным следствием этих условий задания является то, что аудиторы могут совершать определенные типы ошибок при обработке информации и памяти. Мы приводим сводку результатов и практических последствий, связанных с тремя исследованиями, в которых изучались ошибки суждений аудиторов при работе над несколькими задачами и в нескольких клиентских средах.

Мы приводим сводку результатов и практических последствий, связанных с тремя исследованиями, в которых изучались ошибки суждений аудиторов при работе над несколькими задачами и в нескольких клиентских средах.

многоклиентская среда, многозадачность, эффект ореола, ошибки памяти, эффекты контекста

Повсеместная реальность для аудиторов такова, что они часто одновременно работают над несколькими задачами и даже над несколькими клиентами в одних и тех же рабочих сессиях. Аудиторы могут работать с несколькими клиентами в течение одного непрерывного рабочего сеанса с небольшим промежутком времени между ними. На самом деле, данные показывают, что аудиторы имеют дело с вопросами, связанными с двумя или более клиентами, в 75% своих рабочих сессий и с одним клиентом всего в 25% (Bhattacharjee et al. 2007). Исследования показывают, что важным следствием этой реальности аудита является то, что работа над несколькими задачами аудита и клиентами одновременно или в рамках одного рабочего сеанса может привести к тому, что аудиторы будут совершать определенные типы ошибок, связанных с обработкой информации и памятью. В частности, исследования показывают, что при работе в таких условиях аудиторы имеют тенденцию переносить информацию из предыдущего аудиторского задания или клиента и ненадлежащим образом использовать ее в аудиторском заключении для текущего задания или клиента. Важно отметить, что, хотя для аудиторов часто бывает необходимо и функционально использовать результаты одной задачи в качестве входных данных для последующей задачи, наше внимание сосредоточено на исследованиях, касающихся ситуаций, в которых предыдущие результаты не должны использоваться в качестве исходных данных. вход в текущую задачу.

В частности, исследования показывают, что при работе в таких условиях аудиторы имеют тенденцию переносить информацию из предыдущего аудиторского задания или клиента и ненадлежащим образом использовать ее в аудиторском заключении для текущего задания или клиента. Важно отметить, что, хотя для аудиторов часто бывает необходимо и функционально использовать результаты одной задачи в качестве входных данных для последующей задачи, наше внимание сосредоточено на исследованиях, касающихся ситуаций, в которых предыдущие результаты не должны использоваться в качестве исходных данных. вход в текущую задачу.

Цель этого документа состоит в том, чтобы обобщить результаты и практические выводы, связанные с тремя исследованиями, в которых изучались ошибки суждений аудиторов при работе над несколькими задачами и в нескольких клиентских средах. Наша цель в этом обзоре двояка. Первая цель состоит в том, чтобы обобщить эти выводы, чтобы повысить осведомленность аудиторов об этих потенциальных проблемах и их последствиях для аудиторской практики. Мы считаем, что простое информирование аудиторов о возможности таких ошибок сыграет очень важную роль в минимизации вероятности их возникновения. Что не менее важно, наша вторая цель состоит в том, чтобы стимулировать интерес со стороны исследователей аудита к изучению инструментов и методов, которые также помогут смягчить возникновение таких ошибок.

Мы считаем, что простое информирование аудиторов о возможности таких ошибок сыграет очень важную роль в минимизации вероятности их возникновения. Что не менее важно, наша вторая цель состоит в том, чтобы стимулировать интерес со стороны исследователей аудита к изучению инструментов и методов, которые также помогут смягчить возникновение таких ошибок.

Первое исследование, которое мы обсуждаем, O’Donnell and Schultz (2005), направлено на устранение предубеждений, которые могут возникнуть, когда аудиторы выполняют несколько аудиторских задач для одного и того же клиента последовательно одно за другим. Затем мы обсудим два исследования (Линдберг и Малетта, 2003; Бхаттачарджи и др., 2007), в которых рассматриваются вопросы, связанные с последовательной работой аудиторов с двумя разными клиентами по аудиту. Все три исследования показывают, что аудиторы могут ненадлежащим образом переносить информацию либо с предыдущих задач, либо с предыдущих клиентов на текущие задачи, принимая несколько решений одно за другим. Игнорирование этих «переносных» ошибок может иметь серьезные последствия для принятия решений аудитором и, следовательно, для общей результативности и эффективности процесса аудита.

Игнорирование этих «переносных» ошибок может иметь серьезные последствия для принятия решений аудитором и, следовательно, для общей результативности и эффективности процесса аудита.

Некоторые фирмы требуют от аудиторов сначала провести стратегическую оценку бизнес-модели клиента, в ходе которой аудиторы документируют и оценивают стратегические и бизнес-риски. Эта целостная оценка может помочь аудиторам распознать условия ведения бизнеса, влияющие на аудиторский риск по целому ряду аспектов. На основе этой оценки рисков аудиторы планируют и выполняют аудиторские процедуры. Однако исследования в области психологии и оценки эффективности показали, что оценочные суждения, основанные на целостных характеристиках, могут создавать эффект ореола, который влияет на последующие суждения о подробных показателях производительности, даже если целостное суждение не связано с оценкой подробных показателей (Nisbett and Уилсон 1977; Мерфи и др. 1993). Например, исследования показали, что благоприятная целостная оценка может побудить человека дать положительную оценку информации, связанной с подробными показателями эффективности, даже если подробные показатели эффективности могут нести менее чем положительную информацию (Finucane et al. 2000).

2000).

Основываясь на этом исследовании, О’Доннелл и Шульц (2005) предсказали, что, если аудиторы вынесут положительное суждение о стратегической жизнеспособности бизнес-модели клиента, это приведет к тому, что они будут необоснованно игнорировать аналитические данные о непоследовательных колебаниях затрат клиента. продаж, даже когда целостная оценка не имела прямого значения для более подробных данных о себестоимости продаж на уровне аккаунта. Авторы провели исследование, в котором аудиторы были разделены на четыре группы в зависимости от того, (1) проводили ли они оценку стратегического риска до или после аналитических процедур, и (2) указывала ли задача на уровне счета противоречивую или непротиворечивую информацию. Авторы предоставили всем аудиторам справочную информацию, финансовую отчетность, оценки рисков средств контроля и отраслевые данные о гипотетическом клиенте. Двум группам аудиторов первоначально были предоставлены ключевые показатели эффективности, которые указывали на благоприятную стратегическую жизнеспособность, и их попросили оценить, сможет ли компания успешно реализовать стратегию. Затем эти аудиторы выполнили задачу на уровне учетной записи, где они проанализировали информацию об операциях клиента, выполнили аналитические процедуры и предоставили оценку риска для себестоимости продаж. Для одной группы аудиторов информация о делах на уровне счетов указывала на непостоянные колебания, в то время как для другой группы колебания были постоянными. Чтобы определить, повлияет ли стратегическая оценка на оценку задач на уровне клиента, две дополнительные группы аудиторов для сравнения получили задачи в обратном порядке. Эти сравнительные группы аудиторов сначала предоставили оценку рисков аналитических процедур на уровне счета, а затем провели стратегическую оценку. Сравнение оценок рисков аналитических процедур между аудиторами, которые проводили оценку стратегических рисков до или после выполнения ими аналитических процедур, определило влияние стратегических оценок на задачи на уровне аккаунта. Авторы ожидали, что различия между оценками рисков на уровне счетов при наличии и отсутствии непоследовательных колебаний будут меньше для аудиторов, которые проводили стратегическую оценку до проведения аналитических процедур, чем для аудиторов, не проводивших стратегическую оценку до проведения аналитических процедур.

Затем эти аудиторы выполнили задачу на уровне учетной записи, где они проанализировали информацию об операциях клиента, выполнили аналитические процедуры и предоставили оценку риска для себестоимости продаж. Для одной группы аудиторов информация о делах на уровне счетов указывала на непостоянные колебания, в то время как для другой группы колебания были постоянными. Чтобы определить, повлияет ли стратегическая оценка на оценку задач на уровне клиента, две дополнительные группы аудиторов для сравнения получили задачи в обратном порядке. Эти сравнительные группы аудиторов сначала предоставили оценку рисков аналитических процедур на уровне счета, а затем провели стратегическую оценку. Сравнение оценок рисков аналитических процедур между аудиторами, которые проводили оценку стратегических рисков до или после выполнения ими аналитических процедур, определило влияние стратегических оценок на задачи на уровне аккаунта. Авторы ожидали, что различия между оценками рисков на уровне счетов при наличии и отсутствии непоследовательных колебаний будут меньше для аудиторов, которые проводили стратегическую оценку до проведения аналитических процедур, чем для аудиторов, не проводивших стратегическую оценку до проведения аналитических процедур.

Результаты показывают, что независимо от того, когда они проводят стратегическую оценку, указывающую на благоприятную стратегическую жизнеспособность, оценки рисков аудиторами на уровне счетов были одинаковыми, когда не было непоследовательных колебаний в себестоимости продаж клиентов. Однако, когда у клиента наблюдались непостоянные колебания себестоимости продаж, аудиторы, проводившие благоприятную стратегическую оценку, сначала присваивали среднюю оценку риска, которая была ниже, чем у аудиторов, проводивших стратегическую оценку после анализа продаж. Эти результаты важны, потому что эксперимент был разработан таким образом, что оценка стратегического риска не имела прямого влияния на задачу аналитических процедур на уровне счета для себестоимости продаж. Второй эксперимент продемонстрировал, что, даже когда оценки стратегических рисков были унаследованы от партнера по аудиту, оценки изменили допуски аудиторов к ожидаемым колебаниям и повлияли на суждения о риске, связанном с изменениями на уровне счета. Эти выводы свидетельствуют о том, что благоприятные оценки рисков на начальных этапах аудита могут привести к тому, что аудиторы будут игнорировать неблагоприятные доказательства при выполнении последующих аудиторских задач.

Некоторые аудиторские фирмы считают, что стратегическая оценка бизнеса клиента может помочь выявить важные факторы риска. О’Доннелл и Шульц (2005) показывают, что, учитывая сложность, нехватку времени и многозадачный характер аудиторской среды, глобальные оценки могут непреднамеренно повлиять на последующие суждения аудиторов. В частности, общая перспектива, полученная на этапе оценки стратегического риска, может изменить допуски аудиторов к непоследовательным колебаниям в доказательствах на уровне счета.

Линдберг и Малетта (2003) исследовали, в какой степени работа в средах аудита с несколькими клиентами создает для аудиторов вероятность совершения ошибок, связанных с памятью. Авторы утверждают, что, учитывая объем доказательств, обычно связанных с аудиторской проверкой, аудиторы обычно полагаются на свою память при вынесении аудиторских суждений и решений. Линдберг и Малетта (2003) исследовали ошибки соединения воспоминаний, которые возникают, когда воспоминания, связанные с одним событием, неправильно соотносятся с другим. Например, ошибка соединения памяти может возникнуть, если аудитор ошибочно приписывает аудиторские доказательства от одного клиента аудита другому при вызове информации из памяти.

Линдберг и Малетта (2003) провели эксперимент, в ходе которого реальных аудиторов попросили прочитать меморандумы инвентаризации для двух гипотетических компаний и принять ряд решений, связанных с аудитом и памятью. В служебных записках были даны краткие описания результатов аудиторской работы, проведенной по инвентарным счетам двух компаний. Были разработаны три случая, изображающие (1) компанию с сильным контролем в области запасов, (2) компанию с относительно слабым контролем запасов или (3) компанию без сильного и слабого контроля (нейтральная компания). Чтобы определить влияние работы с несколькими клиентами на память аудиторов, аудиторы получили два случая инвентаризации в одной из следующих комбинаций: сильный/слабый набор компаний, сильный/нейтральный набор или слабый/нейтральный набор. Порядок презентации был рандомизирован среди участников, чтобы гарантировать, что результаты не связаны с эффектами порядка. После изучения служебных записок аудиторам было предложено оценить вероятность существенных ошибок по памяти и указать, содержались ли в доказательствах те или иные элементы информации, относящиеся к каждой конкретной компании. То есть авторы хотели определить, будут ли аудиторы ошибочно связывать аудиторские доказательства с целевым клиентом, а не с исходным клиентом, с которым они были фактически связаны. Авторы ожидали, что аудиторы будут неточно идентифицировать информацию от исходного клиента как связанную с целевым клиентом, особенно если доказательства от исходного клиента соответствовали целевому клиенту (например, у целевого клиента были строгие средства контроля и доказательства от исходного клиента). клиент указывал на сильный контроль). Авторы также ожидали, что эти результаты будут усугублены, если данные от исходного клиента (например, доказательства, указывающие на наличие сильных средств контроля) не будут соответствовать общему внутреннему контролю исходного клиента (например, у исходного клиента в целом был слабый внутренний контроль).

В соответствии со своими ожиданиями Линдберг и Малетта (2003) обнаружили, что аудиторы, как правило, подвержены ошибкам воспоминаний. Их результаты показывают, что в среднем аудиторы неточно идентифицировали доказательства от исходного клиента по аудиту как связанные с целевым клиентом в 40% случаев. Они также обнаружили, что на эти ошибки влияет то, насколько данные исходного клиента согласуются с данными целевого клиента. В частности, когда информационный элемент соответствовал целевому клиенту (т. е. целевой клиент имел строгий контроль над запасами, а свидетельство исходного клиента указывало на строгий контроль), вероятность того, что элемент был отнесен к целевому клиенту, была значительно выше, чем когда товар не соответствовал целевому клиенту (48% против 32%). Согласованность информации с исходным клиентом также повлияла на ошибки памяти аудиторов. В частности, когда информационный элемент не соответствовал исходному клиенту, вероятность того, что он был ошибочно отнесен к целевому клиенту, оказалась значительно выше, чем когда информационный элемент был согласованным. Например, если у исходного клиента в целом были слабые средства контроля, а элемент доказательства для исходного клиента указывал на наличие сильных средств контроля, то аудиторы с большей вероятностью связывали этот элемент свидетельства с сильным целевым клиентом, чем если бы у исходного клиента были слабые средства контроля.

Линдберг и Малетта (2003) также обнаружили, что, когда неотъемлемый риск, связанный с клиентами аудита, был относительно высоким, ошибки памяти аудиторов увеличивались. То есть, когда аудиторские доказательства соответствовали целевому клиенту и не согласовывались с исходным клиентом, средний уровень совершения аудиторами ошибок был значительно выше, когда неотъемлемый риск был высоким по сравнению с низким (69 процентов против 47 процентов). Следовательно, результаты показывают, что увеличение риска может фактически усугубить ошибки памяти, особенно связанные с несколькими клиентами и ошибками соединения памяти.

Таким образом, результаты Линдберга и Малетты (2003) показывают, что одновременное обращение к нескольким клиентам аудита может привести к ошибкам соединения памяти, которые потенциально могут серьезно повлиять на аудит. Например, если такие ошибки приводят к тому, что аудиторы неправильно связывают положительные аудиторские доказательства от одного клиента с последующим клиентом, может сложиться более положительное впечатление о клиенте, чем это требуется, что ставит под угрозу общую эффективность аудита. С другой стороны, если аудиторы вспоминают больше негативной информации, чем она является точной, ненужной, может быть выполнена дополнительная аудиторская работа, что приведет к неэффективности аудита.

Бхаттачарджи и др. (2007) исследуют, как эффекты контраста влияют на принятие решений аудитором в условиях аудита нескольких клиентов. Эффекты контраста возникают, когда люди не обрабатывают информацию самостоятельно при выполнении оценочных задач (Slovic and MacPhillamy, 1974). Вместо этого они используют аналогичную информацию, например, из предыдущей задачи, в качестве основы для сравнения информации для текущей задачи оценки. В результате на результат оценки информации для текущей задачи будет влиять то, как она сравнивается с информацией в предыдущей задаче (Manis et al. 19).88; Хиггинс 1996).

Чтобы определить вероятность таких эффектов, Bhattacharjee et al. (2007) исследовали, влияет ли на суждения аудиторов в отношении текущего клиента их непосредственное, предшествующее воздействие и работа над аналогичными аудиторскими суждениями для другого клиента аудита. В исследовании также изучается, повлияет ли знакомство с предыдущим клиентом на суждения о текущем клиенте в отношении несвязанных задач. Учитывая склонность людей полагаться на сравнения, авторы утверждают, что для оценочных решений, когда недоступна непосредственная сравнительная информация, лица, принимающие решения, будут использовать информацию из наиболее доступного связанного сравнения. Таким образом, в этом исследовании изучается, как сравнение суждений о задачах для предыдущего клиента может повлиять на суждения текущего клиента по связанным задачам, где данные схожи, и несвязанным задачам, где данные не похожи. При этом они исследуют, как сравнения с предыдущим клиентом могут создавать побочные ошибки для многочисленных задач для текущего клиента.