Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 04-24-2023 Просмотры: 53

Дата: 04-24-2023 Просмотры: 43

Дата: 04-20-2023 Просмотры: 64

Дата: 04-11-2023 Просмотры: 50

Дата: 03-01-2023 Просмотры: 284

Дата: 02-17-2023 Просмотры: 185

Дата: 04-13-2023 Просмотры: 58

Дата: 04-11-2023 Просмотры: 77

Дата: 04-07-2023 Просмотры: 41

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

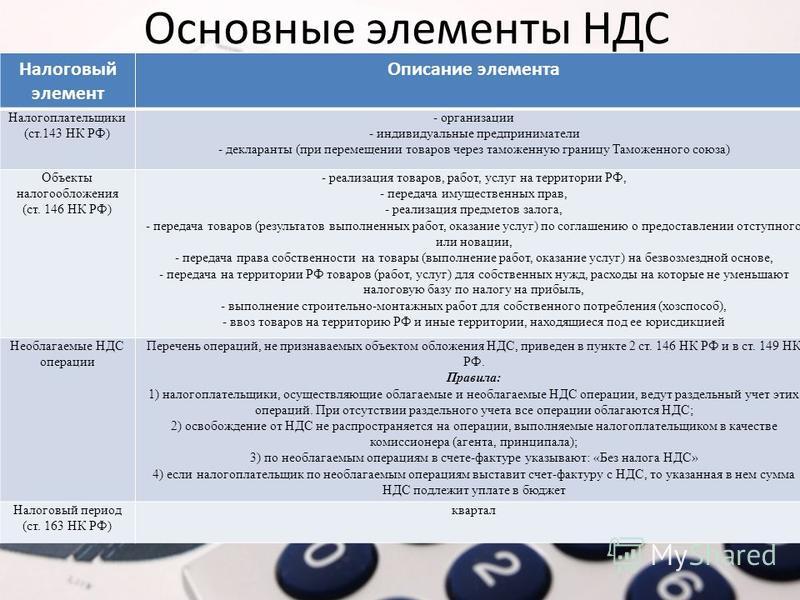

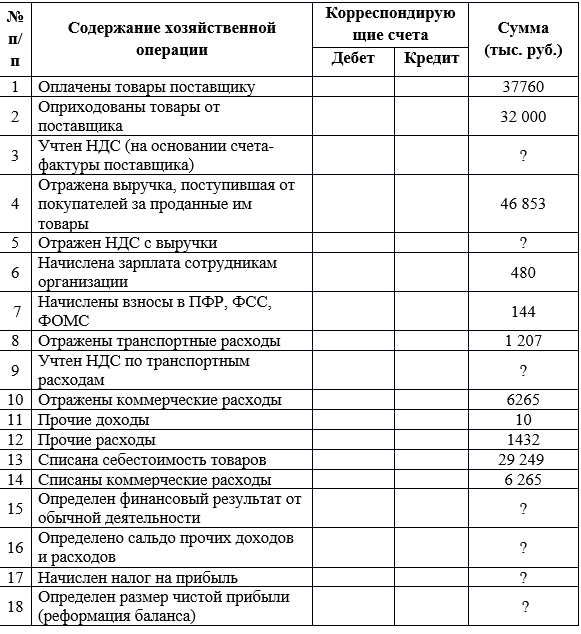

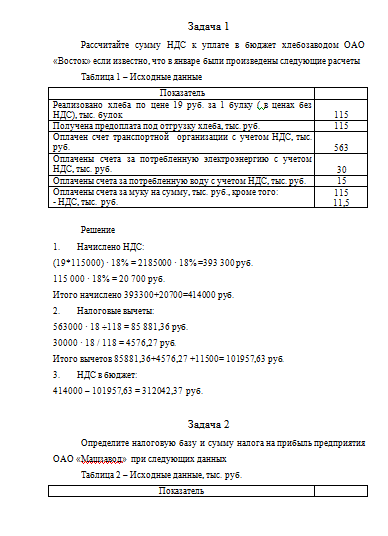

Сборник задач по налогам и налогообложению

Экономика » Скачать » Учебники — Книги » Сборник задач по налогам и налогообложению — Владыка М. В

В

Год выпуска: 2007 Автор: М.В. Владыка, В.Ф. Тарасова, Т.В. Сапрыкина Жанр: налоги/налообложение/учебник Издательство: Цена товара Формат: PDF Качество: Отсканированные страницы Количество страниц: 356 Описание: Курс «Налоги и налогообложение» является одним из важнейших при подготовке специалистов в области финансов, бухгалтерского учета и аудита, управления предприятиями и налогообложения. Изучение теоретических основ данной области целесообразно закреплять практическими расчетами. Необходимость систематизации материала для более квалифицированного проведения практических занятий, стремление приблизить процесс обучения к будущей сфере деятельности обучающихся стали основной задачей авторского коллектива предлагаемого учебного пособия. Налоговая система Российской Федерации, действующая с 1992 г. Часть вторая НК РФ, которая и по настоящее время дополняется новыми главами по исчислению и уплате конкретных налогов, вступила в силу 1 января 2001 г. Кроме того, продолжают взиматься налоги, которые не вошли в НК РФ, например налог на имущество физических лиц. Порядку исчисления и уплаты налогов посвящены главы 3—7. В главе 9 приведены задачи по всем видам налогов. В описании решения указаны статьи НК РФ, которые необходимо использовать при исчислении и уплате налога, чтобы привить обучающимся навыки пользования законодательными актами. Заполнены фрагменты налоговых деклараций по отдельным видам налогов с целью приближения обучающего процесса к практике. Все главы содержат вопросы, тесты и задачи. Материал изложен в логической последовательности исчисления налога и состоит из трех блоков:

Это позволит преподавателям самостоятельно формировать объем изучаемого материала на каждое практическое занятие.  Представлены тесты и задачи различной степени сложности, что позволяет применять их для проверки знаний в зависимости от глубины изучения предмета. Представлены тесты и задачи различной степени сложности, что позволяет применять их для проверки знаний в зависимости от глубины изучения предмета.Авторский коллектив надеется, что разработанное им учебное пособие «Сборник задач по налогам и налогообложению» поможет изучить материал и получить знания в соответствии с государственным стандартом, а также что полученные навыки пригодятся обучающимся при практической работе и в повседневной жизни для принятия правильных решений. Содержание учебника Экономическая сущность налогов и основы налогообложения Налоговая система Российской Федерации Налогообложение юридических лиц

Налогообложение доходов физических лиц

Налоги, формирующие целевые бюджетные и социальные внебюджетные фонды

Специальные налоговые режимы

Таможенные пошлины Права и обязанности налогоплательщиков и налоговых органов

Варианты решения задач

ОТВЕТЫ НА ТЕСТЫ скачать учебник Сборник задач по налогам и налогообложению (1.95 Мбайт)

|

, постоянно совершенствуется и изменяется. До 1 января 1999 г. общие принципы построения налоговой системы были установлены Законом Российской Федерации от 27 декабря 1991 г. №2118-1 «Об основах налоговой системы в Российской Федерации». Порядок исчисления и уплаты различных налогов определялся множеством законов и нормативных актов. Для этого периода характерны частые изменения в области налогообложения. С 1 января 1999 г. действует часть первая Налогового кодекса Российской Федерации (НК РФ), которая позволила решить многие назревшие к тому времени налоговые проблемы и значительно повысила защищенность добросовестных налогоплательщиков. Этим документом регулируются отношения между государством и его гражданами по вопросам взимания налогов и сборов. Частью первой НК РФ установлены система налогов, взимаемых на территории Российской Федерации, права и обязанности налогоплательщиков и налоговых органов, формы и методы контроля и ответственность за совершение налоговых правонарушений. В данном сборнике задач названным вопросам посвящены главы 1, 2 и 8.

, постоянно совершенствуется и изменяется. До 1 января 1999 г. общие принципы построения налоговой системы были установлены Законом Российской Федерации от 27 декабря 1991 г. №2118-1 «Об основах налоговой системы в Российской Федерации». Порядок исчисления и уплаты различных налогов определялся множеством законов и нормативных актов. Для этого периода характерны частые изменения в области налогообложения. С 1 января 1999 г. действует часть первая Налогового кодекса Российской Федерации (НК РФ), которая позволила решить многие назревшие к тому времени налоговые проблемы и значительно повысила защищенность добросовестных налогоплательщиков. Этим документом регулируются отношения между государством и его гражданами по вопросам взимания налогов и сборов. Частью первой НК РФ установлены система налогов, взимаемых на территории Российской Федерации, права и обязанности налогоплательщиков и налоговых органов, формы и методы контроля и ответственность за совершение налоговых правонарушений. В данном сборнике задач названным вопросам посвящены главы 1, 2 и 8.

Кроме того, тесты составлены так, чтобы при поиске правильного ответа возникало меньше затруднений при работе с НК РФ и другими законодательными и нормативными актами.

Кроме того, тесты составлены так, чтобы при поиске правильного ответа возникало меньше затруднений при работе с НК РФ и другими законодательными и нормативными актами. Налоговый контроль

Налоговый контроль Г. — Учебник

Г. — Учебник

Казахстану необходимо реформировать свою налоговую систему, чтобы повысить свою устойчивость после пандемии COVID-19

- Главная страница ОЭСР

Налоги Анализ налоговой политики Казахстану необходимо реформировать свою налоговую систему, чтобы повысить ее устойчивость после пандемии COVID-19

24/09/2020 – Согласно новому отчету ОЭСР, Казахстану необходимо реформировать свою налоговую систему, чтобы снизить зависимость от доходов, связанных с природными ресурсами, и укрепить свою экономическую устойчивость после пандемии COVID-19.

Обзор налоговой политики Казахстана предоставляет углубленную и сравнительную оценку налоговой системы Казахстана и определяет ряд рекомендаций по налоговой реформе. Публикация, входящая в серию Обзоров налоговой политики ОЭСР , посвящена изучению налога на доходы физических лиц, взносов на социальное обеспечение, налога на добавленную стоимость и налога на прибыль корпораций. Анализ, представленный в этом отчете, был подготовлен до вспышки COVID-19.пандемии и вызванного ею экономического кризиса.

Анализ, представленный в этом отчете, был подготовлен до вспышки COVID-19.пандемии и вызванного ею экономического кризиса.

В отчете отмечается, что Казахстан начал демонстрировать признаки восстановления экономики до кризиса, вызванного COVID-19, в результате предыдущих налоговых реформ правительства. Однако необходимы дальнейшие реформы для повышения устойчивости экономики Казахстана. В отчете подчеркивается необходимость увеличения налоговых поступлений для достижения целей правительства по доходам и расходам, а также для сокращения ненефтяного дефицита.

Казахстан в настоящее время в значительной степени зависит от доходов от сектора природных ресурсов, чтобы сбалансировать свой бюджет, однако потребности страны в финансировании могут быть удовлетворены за счет постепенного увеличения некоторых несырьевых налогов, которые имеют значительный потенциал для получения дополнительных доходов. Например, Казахстан может рассмотреть возможность постепенного перехода к прогрессивной системе подоходного налога для увеличения доходов и решения проблемы неравенства в среднесрочной перспективе. Эта реформа требует принятия мер по усилению функционирования налоговой администрации, включая введение налоговой декларации по итогам года.

Эта реформа требует принятия мер по усилению функционирования налоговой администрации, включая введение налоговой декларации по итогам года.

В отчете также говорится о возможности реформирования налогообложения доходов от личного капитала. Кроме того, Казахстан мог бы улучшить структуру и администрирование НДС и получить дополнительные доходы за счет небольшого увеличения ставки НДС. В отчете также содержится призыв к расширению корпоративной налоговой базы, в частности, путем более целенаправленного использования корпоративных налоговых льгот, а также путем сокращения и улучшения структуры упрощенных налоговых режимов для МСП.

«Эти реформы должны помочь Казахстану решить некоторые из наиболее насущных экономических и социальных проблем, включая сокращение ненефтяного дефицита и поддержку экономической диверсификации», — сказал Паскаль Сент-Аманс, директор Центра налоговой политики и Администрация. «Цель состоит в том, чтобы поддержать развитие современной, справедливой и устойчивой налоговой системы, соответствующей приоритетам Казахстана».

- Дополнительная информация о Обзорах налоговой политики ОЭСР

Запросы для СМИ следует направлять Паскалю Сент-Амансу, директору Центра налоговой политики и администрирования ОЭСР (тел. +33 6 26 30 49 23), или Дэвиду Брэдбери, руководителю отдела налоговой политики и статистики (+ 33 1 45 24 15 97).

Родственные документы

Изменения в Налоговый кодекс Республики Казахстан — Налоговые органы

Самые читаемые: автор, Казахстан, сентябрь 2022 г.

Закон о внесении изменений в Налоговый кодекс Республики Казахстан был опубликован 22 декабря 2022 года 1 . Под вами можно найти наиболее существенные поправки, внесенные этим законом. Эти поправки, за некоторыми исключениями, вступили в силу с 1 Январь 2023.

1. Налог на прибыль организаций

Для вычета командировочных расходов работодатели не

больше не требуется иметь документ, подтверждающий, что их работники

фактически путешествовали (например, посадочные талоны).

2. НДФЛ

- Следующие доходы исключены из перечня

налогооблагаемый доход физического лица:

- прирост капитала от продажи долей участия в открытых акционерных обществах и интервальные инвестиционные фонды 2 ;

- компенсация/премия по депозитам в тенге 3 .

- Физическое лицо будет обязано сообщить о факте владения цифровые активы, выпущенные как казахстанскими, так и иностранными эмитентами.

- Лицо, которое по закону ограничено в владении счетов/депозитов за пределами Казахстана теперь обязан сообщать о таких счета/депозиты независимо от суммы денег на них (ранее – только сумма свыше 1 000 МРП 4 ).

3. Пошлины и сборы

- Следующие лица будут исключены из списка

обязанности 5 :

- плата за государственную регистрацию безотзывного дерегистрационный орган по снятию с учета и вывозу самолет;

- плата за выдачу сертификатов уполномоченного организации гражданской авиации на соответствие сертификации требования;

- сбор за государственную регистрацию/перерегистрацию гражданского

воздушных судов, а также выдача дубликата документа

подтверждение государственной регистрации гражданских воздушных судов.

- Следующие будут включены в список

обязанности 6 :

- плата за право оказания услуг по дезинфекции, дезинсекция и дератизация в сфере здравоохранения в сумма 10 МРП;

- сбор за выдачу дубликата лицензии на микрофинансовая деятельность в размере 3 МРП;

- обязанность подачи обращений в Конституционный суд Республики Казахстан в размере 1 МРП.

- Плата за пользование природными заказниками будет дифференцирована

в следующем порядке 7 :

- 0,1 МРП с пешехода;

- 0,2 МРП с мотоцикла, мотоцикла или квадроцикла;

- 0,3 МРП с легкового автомобиля;

- 1 МРП с микроавтобуса до 16 мест или грузового автомобиля;

- 2 МРП на автобус вместимостью до 32 мест;

- 3 МРП на автобус вместимостью более 32 мест.

- В связи с изменениями в законодательстве о рекламе тарифы для наружной/визуальной рекламы на открытом пространстве будет изменено в следующий заказ 8 :

- Для целей налогообложения определение цифровых майнеров будет включать

лица, оказывающие услуги по предоставлению комплекса вычислительных

инфраструктура для вычислительных операций и обработки данных в

адрес лиц, занимающихся цифровым майнингом

деятельность 9 .

- Плата за цифровой майнинг теперь должна сообщаться не позднее 15 числа. числа второго месяца, следующего за отчетным кварталом, и не выплачивается не позднее 25-го числа второго месяца, следующего за отчетным квартал по месту нахождения налогоплательщика (ранее 31 марта и 10 апреля соответственно).

- Сбор за государственную регистрацию седельных тягачей составляет аннулированы до 2028 года (за исключением седельных тягачей изготовлен 7 лет назад и более).

4. Налоги у источника

- В перечень объектов налога у источника добавляются:

- авансовый платеж по договору с нерезидентом юридическое лицо/физическое лицо-нерезидент, не оформленное за более 2 лет, если нет договора об избежании двойного налогообложения с государством такого нерезидента;

- страховые выплаты физическому лицу-нерезиденту по договору договор пенсионного обеспечения.

- В случае, если юридическое лицо-нерезидент получает прирост капитала в

в связи с реализацией имущества, ценных бумаг, акций

Казахстан физическому лицу-резиденту, такое физическое лицо будет

необходимые для исчисления, удержания, декларирования и перечисления в бюджет

удерживаемый налог в отношении дохода таких юридических

сущность 10 .

- В случае выплаты дивидендов, процентов или роялти

аффилированное юридическое лицо-нерезидент/физическое лицо-нерезидент, с

в каком государстве проживания применяется Многосторонняя конвенция,

должны быть дополнительно соблюдены следующие условия, чтобы

применить соответствующее соглашение об избежании двойного налогообложения:

- указанный доход включается в налогооблагаемый доход такой нерезидент в государстве своего проживания без права корректировки, вычета, зачета или возмещения;

- номинальная ставка налога на вышеуказанный доход в штате проживания такого нерезидента составляет не менее 15%.

5. Специальные налоговые режимы

- К перечню запрещенных видов деятельности

в соответствии со специальными налоговыми режимами («СПО») для малых

предприятия:

- аренда и эксплуатация рынка;

- субаренда торговых помещений, относящихся к рынкам, стационарных торговые объекты 1, 2 и 3 категории, а также торговые места, объекты и объекты общественного питания, расположенные на их территория;

- совместная деятельность двух и более налогоплательщиков по оказанию гостиничных услуг

услуги на территории одного отеля/отдельных

нежилое здание.

- Индивидуальные предприниматели, подающие СПО на основании упрощенный отчет теперь имеют право использовать специальный мобильный заявление о выдаче квитанций, а также об исполнении налог на доходы физических лиц и обязательства по социальному налогу.

- Добавлен цифровой майнинг и/или обращение цифровых активов к перечню видов деятельности, запрещенных при применении единого накопительный платеж.

- Микро- и малые предприятия, применяющие СПО на основании

упрощенный отчет или СПО для сельхозпроизводителей теперь могут

применять единую заработную плату. Данная выплата уплачивается в отношении

трудовой доход работников вместо личного дохода

налог, удерживаемый у источника выплаты, обязательная пенсия

взносы, обязательные пенсионные взносы работодателя, соц.

взносы, а также обязательное социальное медицинское страхование

взносы работодателя и работника в следующем порядке:

- с 1 января 2023 г. – 20%;

- с 1 января 2024 г. – 21,5%;

- с 1 января 2025 г. – 23,8%;

- с 1 января 2026 г. – 24,8%;

- с 1 января 2027 г. – 25,8%;

- с 1 января 2028 г. – 26,3%.

– 21,5%;

– 21,5%;6. Налог на добавленную стоимость цифровых услуг (налог Google)

- Теперь стоимость цифровых услуг, оказанных иностранными компаниями казахстанским физическим лицам конвертируются в тенге по обменный курс на последний рабочий день, предшествующий дате уплата налога Google в отношении таких услуг (ранее – дата оплаты цифровых услуг).

- Оборот по цифровым услугам, оказываемым иностранными компаниями казахстанским гражданам, определяются на основании дата оплаты таких услуг.

- Выяснено, что налог Google возврату не подлежит.

Сноски

1. Закон № 165-VII ЗРК от

21 декабря 2022 «О внесении изменений в Кодекс

Республики Казахстан «О налогах и других обязательных

платежи в бюджет» (Налоговый кодекс) и Закон Республики

Казахстана «О введении в действие Кодекса Республики

Казахстан «О налогах и других обязательных платежах в

бюджет» (Налоговый кодекс)».

2. Вступили в силу с 1 января 2022 г.

3. Действительны до 1 января 2025 г.

4. Ежемесячные расчетные показатели. В 2023 году ежемесячно расчетный показатель составляет 3 450 тенге или примерно 7,7 долларов США.

5. Вступает в силу с 1 июля 2023 года.

6. Вступает в силу с 1 января 2024 года. 8. Входит в вступает в силу с 1 января 2024 г.

9. Вступает в силу с 1 января 2024 года.

10. Вступает в силу с 1 февраля 2023 года. руководство по теме. Следует обратиться за консультацией к специалисту о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ О: Налоги из Казахстана

В Великобритании вступили в силу правила обязательного раскрытия информации называются «посредниками» и включают в себя юристов и бухгалтеров…

Налоговые льготы для эмигрантов на Кипре и административная поддержка Dixcart

Dixcart Group Limited

Вы только что прибыли на Кипр или планируете переехать на Кипр и воспользоваться многочисленными налоговыми льготами, которые предлагает Кипр?

Статистика физических лиц, выбравших привлекательный налоговый режим в Италии

Loconte & Partners

За последние несколько лет итальянское правительство ввело несколько благоприятных налоговых режимов и льгот, чтобы привлечь иностранных резидентов для миграции и инвестиций в Италию.