Проводки по бухучету в 2019 году: примеры с таблицей

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Начисляем заработную плату НДФЛ и взносы

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

|

Начислен больничный лист за счет ФСС |

0 303 02 830 |

0 302 13 730 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

|

Исполнительный лист, профсоюзные взносы удержаны из заработка |

0 302 11 830 |

0 304 03 730 |

|

Зарплата перечислена на карты работников |

0 302 11 830 |

0 201 11 610 |

|

Выплачено пособие за счет средств ФСС |

0 302 13 730 |

0 201 11 610 |

|

Начислены страховые взносы |

0 401 20 213 0 109 ХХ 213 |

0 303 02 730 – ВНиМ 0 303 06 730 – НС и ПЗ 0 303 07 730 — ФФОМС 0 303 10 730 — ОПС |

|

Налоги и взносы оплачены |

0 303 ХХ 830 |

0 201 11 610 |

Расчеты с поставщиками и подрядчиками

|

Перечислен аванс в счет предстоящего оказания услуг, работ, поставок товара |

0 206 21 560 — связь 0 206 22 560 — транспорт 0 206 23 560 — коммуналка 0 206 24 560 — аренда 0 206 25 560 — работы по обслуживанию 0 206 26 560 — прочие работы, услуги |

0 201 11 610 |

|---|---|---|

|

Услуги приняты к бухучету |

0 401 20 ХХХ |

0 302 ХХ 730 |

|

Отражен зачет аванса |

0 302 ХХ 830 |

0 206 ХХ 660 |

|

Перечислен остаток задолженности |

0 302 ХХ 830 |

0 201 11 610 |

Учет основных средств

|

Отражен аванс, перечисленный поставщику основного средства |

0 206 31 560 |

0 201 11 610 |

|---|---|---|

|

Отражена поставка ОС |

0 106 ХХ 310 |

0 302 31 730 |

|

Зачтен аванс |

0 302 31 830 |

0 206 31 660 |

|

Перечислен окончательный расчет |

0 302 31 830 |

0 201 11 610 |

|

Приняты к учету услуги по доставке, установке, настройке, монтажу объекта (затраты включаются в первоначальную стоимость ОС) |

0 106 ХХ 310 |

0 302 2Х 730 |

|

Объект принят к учету по сформированной первоначальной стоимости |

0 101 ХХ 310 |

0 106 ХХ 310 |

Учет материальных запасов

|

Перечислен аванс за поставку МПЗ |

0 206 34 560 |

0 201 11 610 |

|---|---|---|

|

МПЗ поставлены по договору |

0 105 ХХ 340 |

0 302 34 730 |

|

Зачтен аванс |

0 302 34 830 |

0 206 34 660 |

Далее предлагаем ознакомиться с ключевыми особенностями составления бухгалтерских записей для учреждений бюджетной сферы и НКО. В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

Составляем корреспонденцию: шпаргалка для бюджетников

Примеры корреспонденции для НКО

Скачать

gosuchetnik.ru

Типовые проводки по бухгалтерскому учету 2019

Ведение бухгалтерского учета предусматривает формирование учетных записей, отражающих факты хозяйственной деятельности компании. В статье дадим понятие бухгалтерской проводки, расскажем о принципах двойной записи. Приведем перечень наиболее часто используемых в хозяйственной жизни организации проводок.

Система двойной записи и план счетов

Основополагающим методом бухгалтерского учета является метод двойной записи. Он заключается в том, что для отражения состояния и движения каждого объекта бухучета открывается отдельный счет бухгалтерского учета:

- факта хозяйственной жизни;

- имущества;

- обязательств;

- доходов;

- расходов.

Он состоит из двух частей: дебет и кредит. При отражении операции по дебету одного счета она одновременно должна быть отражена по кредиту другого. Именно такая запись, отражающая хозяйственную операцию и содержащая в себе указание на дебетуемый и кредитуемый счета, именуется бухгалтерской проводкой.

Использование этого метода должно обеспечивать в любой момент времени балансовое равенство между суммированным оборотом по дебету и кредиту счетов.

Приказом Минфина № 94н утвержден план счетов бухучета. Он является основой для разработки плана счетов, используемого компанией в работе. Именно на его основе формируются типовые бухгалтерские проводки. Рассмотрим наиболее часто встречающиеся в деятельности компании проводки.

Типовые проводки по бухгалтерскому учету имущества и иных активов

| Операция | Дебет | Кредит |

|---|---|---|

| Основные средства | ||

| Приобретен объект основных средств | 08 | 60 |

| Приобретено оборудование, требующее монтажа | 07 | 60 |

| Отражен НДС по приобретенным основным фондам | 19 | 60 |

| Передано оборудование в монтаж | 08 | 07 |

| Введен в эксплуатацию объект основных средств | 01 | 08 |

| Начислена амортизация | 20, 25, 26, 44 | 02 |

| Продан объект основных средств | 62 | 91 |

| Списана первоначальная стоимость объекта при выбытии (списании, продаже) | 91 | 01 |

| Списана начисленная амортизация при выбытии | 02 | 91 |

|

Отражен финансовый результат при выбытии объекта основных средств |

||

| прибыль | 91 | 99 |

| убыток | 99 | 91 |

| Материальные оборотные активы (запасы, готовая продукция, товары) | ||

| Приобретены материалы для производства продукции и иной хозяйственной деятельности | 10 | 60 |

| Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка | 20 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Отражено списание ТМЦ для управленческих нужд | 26 | 10 |

| Ненужные материалы реализованы на сторону | 91 | 10 |

| Приобретены товары для перепродажи | 41 | 60 |

| Списана себестоимость проданных товаров | 90 | 41 |

| Выпущена готовая продукция | 43 | 20 |

| Готовая продукция продана покупателям | 90 | 43 |

| В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ | 90 | 20 |

| Расчеты с дебиторами | ||

| Продана покупателям продукция, оказаны услуги | 62 | 90 |

| Зачтен аванс, ранее полученный от покупателя, проводка | 62 | 62 |

| Перечислен аванс поставщику | 60 | 51 |

| Выдан займ сторонней организации или сотруднику организации | 58 | 51 |

| Учет движения денежных средств | ||

| Поступила оплата от покупателей | 51 | 62 |

| Оплачены поставки поставщикам | 60, 76 | 51 |

| Поступили денежные средства в кассу с расчетного счета | 50 | 51 |

| Перечислены деньги с одного расчетного счета на другой | 51 | 51 |

| Выплачена заработная плата | 70 | 50, 51 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

| Выданы деньги под отчет | 71 | 50, 51 |

| Оплачены услуги банка | 91 | 51 |

Основные бухгалтерские проводки по учету обязательств и капитала

| Операция | Дебет | Кредит |

|---|---|---|

| Капитал | ||

| Отражено формирование уставного капитала | 75 | 80 |

| В качестве оплаты доли в уставном капитале получены от участников: | ||

| денежные средства | 51 | 75 |

| основные средства | 08 | 75 |

| Увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Расчеты с кредиторами | ||

| Получен кредит банка | 51 | 66, 67 |

| Отражена кредиторская задолженность перед поставщиками | 08, 10, 25, 26, 41 | 60 |

| Зачтен ранее перечисленный аванс поставщику, проводка | 60 | 60 |

| Оплачена задолженность поставщикам | 60 | 51 |

| Получен аванс от покупателя | 62 | 51 |

| Начислена заработная плата | 20, 25, 26, 44 | 70 |

| Выплачена заработная плата | 70 | 50, 51 |

| Отражено начисление страховых взносов | 20, 25, 26, 44 | 69 |

| Отражено начисление налогов, включаемых в затраты | 26, 44, 91 | 68 |

| Перечислены налоги и взносы в бюджет | 68, 69 | 51 |

Отражение доходов, расходов и финансовых результатов

| Операция | Дебет | Кредит |

|---|---|---|

| Доходы и расходы от основной деятельности | ||

| Отражена выручка от продаж | 62 | 90 |

| Начислен НДС на сумму реализации | 90 | 68 |

| Отражена себестоимость проданных товаров, продукции, оказанных услуг | 90 | 41, 43, 20 |

| Отражено списание управленческих расходов | 90 | 26 |

| Списаны коммерческие расходы | 90 | 44 |

| Прочие доходы и расходы | ||

| Получены доходы от прочей реализации | 62 | 91 |

| Списана стоимость проданных материалов | 91 | 10 |

| Начислены проценты по полученным кредитам и займам | 91 | 66, 67 |

| Начислены проценты по выданным кредитам и займам | 66, 67 | 91 |

| Финансовые результаты | ||

| Отражена прибыль, полученная от реализации | 90 | 99 |

| Отражен убыток, полученный от реализации | 99 | 90 |

| Положительный результат от прочей деятельности | 91 | 99 |

| Отрицательный результат от прочей деятельности | 99 | 91 |

| Начислен налог на прибыль | 99 | 68 |

| В конце года отражена нераспределенная прибыль | 99 | 84 |

| По результатам года отражен полученный убыток | 84 | 99 |

| Принято решение о выплате дивидендов | 84 | 75 |

| Перечислены дивиденды учредителям | 75 | 51 |

ppt.ru

Основные бухгалтерские проводки

Актуально на: 20 февраля 2017 г.

Примеры типовых бухгалтерских проводок по различным разделам Плана счетов (Приказ Минфина от 31.10.2000 № 94н) мы приводили в отдельной консультации. В этом материале дополнительно представим некоторые основные проводки в бухгалтерском учете.

Внеоборотные активы, запасы и затраты: проводки

Приведем основные бухгалтерские проводки по разделам I-III Плана счетов в дополнение к рассмотренным ранее.

Проводка 20 — 10, списаны материалы в производство, достаточно очевидна и не вызывает особых вопросов. А как понимать 01 — 01 проводку? Или что значит проводка 20 — 20?

Очевидно, движение по одному и тому же счету бухгалтерского учета без изменения субсчетов или аналитики не имеет смысла.

Следовательно, проводка Дебет 20 — Кредит 20 подразумевает списание затрат по одному виду расходов или виду выпускаемой продукции на другой вид затрат или продукции.

Так, к примеру, в соответствии с принятой в организации методикой учета затрат на производство и на основании Учетной политики затраты цеха № 2 основного производства списываются пропорционально прямым материальным затратам на расходы основного производства цехов № 3 и № 6 без отражения выпуска полуфабрикатов.

В таком случае и будет формироваться проводка Дт 20 – Кт 20 с указанием в аналитическом учете или на субсчетах к счету наименование цеха (например, Дебет счета 20 «Основное производство», субсчет «Цех № 3» — Кредит счета 20, субсчет «Цех № 2»).

А проводка Дебет счета 01 «Основные средства» – Кредит счета 01 делается, к примеру, при выбытии основных средств, когда учетная стоимость выбываемого объекта первоначально списывается на субсчет «Выбытие основных средств»:

Дебет счета 01, субсчет «Выбытие основных средств» — Кредит счета 01

А к какому из рассмотренных типов бухгалтерских проводок можно отнести данные операции? Очевидно, к 1-му типу (А+ А-), хотя в результате их не изменяются ни валюта баланса, ни, по сути, структура активов.

Приведем еще основные бух проводки по учету внеоборотных активов, запасов и затрат:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Передано оборудование в монтаж | 08 «Вложения во внеоборотные активы» | 07 «Оборудование к установке» |

| Отражены ТЗР при приобретении материалов | 16 «Отклонение в стоимости материальных ценностей» | 15 «Заготовление и приобретение материальных ценностей» |

| Списаны неисправимые потери от брака при отсутствии виновных лиц | 20 | 28 «Брак в производстве» |

Готовая продукция, товары и денежные средства: проводки по учету

Представим некоторые бухгалтерские записи по разделам IV-V Плана счетов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списаны собственные товары, переданные в рекламных целях | 44 «Расходы на продажу» | 41 «Товары» |

| Сдана наличная денежная выручка инкассаторам для зачисления на расчетный счет | 57 «Переводы в пути» | 50 «Касса» |

| Зачислены средства в аккредитив | 55 «Специальные счета в банках» | 51 |

Бухгалтерская проводка Дт 50 – Кт 71 означает, что подотчетным лицом внесен в кассу остаток денежных средств, полученных ранее на командировочные или административно-хозяйственные нужды. Вместо использования счета 50 может быть и проводка 51 – 71, когда средства подотчетником возвращены на расчетный счет работодателя.

По аналогии с рассмотренными внутренними проводками по счету 20, проводка Дт 51 – Кт 51 означает, что по денежным средствам на расчетном счете организации изменились данные аналитического учета или субсчета. Это может быть при перечислении средств с одного расчетного счета организации на другой ее счет.

Расчеты и капитал: бухгалтерские записи

Приведем в таблице некоторые учетные проводки по разделам VI-VII Плана счетов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Поставщиком произведен взаимозачет с покупателем | 60 «Расчеты с поставщиками и подрядчиками» | 62 «Расчеты с покупателями и заказчиками» |

| Начислен НДС с полученного от покупателей аванса | 62 | 68 «Расчеты по налогам и сборам» |

| Списана дооценка по объекту основных средств при его выбытии | 83 «Добавочный капитал» | 84 «Нераспределенная прибыль (непокрытый убыток)» |

Проводки 60 — 60 и проводка 62 – 62 делаются при изменении аналитических данных к указанным счетам или субсчетов. К примеру, проводка Дт 60 – Кт 60 будет делаться должником при получении от своего кредитора уведомления об уступке долга по договору цессии. Тогда по дебет счета 60 будет указываться «старый» кредитор, а по кредиту – «новый» кредитор, к которому перешло право требования.

Подробнее об учете по договору цессии можно посмотреть в нашей консультации.

Внутренние проводки по счетам 60 и 62 будут делаться также при зачете выданных и полученных авансов соответственно.

Записи по учету финансовых результатов

Наиболее типичная операция по учету финрезультатов – признание выручки.

62 — 90 проводка и означает, что продавцом признан доход от продажи и сформирована дебиторская задолженность покупателей по оплате за товары, работы или услуги.

91 — 99 проводка показывает, что по прочим операциям организацией по итогам месяца выявлена прибыль.

Соответственно, Дебет 90 – Кредит 99 означает, что прибыль выявлена и по результатам сопоставления доходов и расходов от обычных видов деятельности.

Проводка Дебет 68 – Кредит 99 делается при отражении условного дохода по налогу на прибыль в соответствии с ПБУ 18/02.

А проводка Дебет 99 – Кредит 84 показывает, что по итогам года образовалась прибыль, которая отнесена на накопленную нераспределенную прибыль.

Организация с учетом своей специфики может создать свой справочник бухгалтерских проводок на основании Инструкции по Применению плана счетов. Ведь в ней по каждому синтетическому счету представлены счета, с которыми данный конкретный счет корреспондирует по дебету и кредиту. Соответственно, Инструкцией и определяются типовые бухгалтерские проводки (скачать Инструкцию).

Также читайте:

glavkniga.ru

20. Понятие бухгалтерской проводки. Сложные и простые бухгалтерские проводки.

Бухгалтерская проводка — запись, в которой содержится сумма по дебету и кредиту соответствующих счетов, отражающая содержание хозяйственной операции.

Каждая хозяйственная операция отражается на счетах дважды в дебете одного и

кредите другого счета в одинаковой сумме. Указанные наименования и номер

дебетуемого и кредитуемого счета называются бухгалтерской проводкой.

Проводки, в которых один счет дебетуется, а другой кредитуется называются

простыми (например, Д50 К51).

Сложными называются проводки, в которых один счет дебетуется, а два или

несколько кредитуются или наоборот (например, получены материалы от поставщиков

по договорной цене 300.000 р, в т.ч. 18% НДС).

Д10 «Материалы» – 254.237

Д19 «НДС по приобретенным ценностям»– 45.763

К60 «Расчеты с поставщиками и подрядчиками» – 300.000

или в другой форме записи

Д10К60 254237

Д19К60 45763

Любую сложную проводку можно выразить несколькими простыми.

24.Учетные бух регистры и их классификация.

Учетные регистры – это таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Они разделяются по внешнему виду (бухгалтерские книги, карточки, свободные листы), по объему содержания операций (синтетические, аналитические), по характеру записей (хронологические, систематические, комбинированные) и по строению (односторонние, двухсторонние, многографные, линейные, шахматные). Бухгалтерские книги – наиболее распространенные книги Главная и складского учета. Карточки – это отдельные листы, разграфленные для нужд учета. Сводные листы представляют собой разновидность карточных учетных реестров. Хронологические регистры применяются для регистрации всех документов в порядке их поступления, но без распределения по счетам. Систематические регистры ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам. Комбинированные регистры – примером является книга Журнал-Главная. Регистры синтетического учета открываются для ведения синтетических счетов. Регистры аналитического учета служат для отражения показателей аналитических счетов. Односторонние регистры – это различные карточки для учета материальных ценностей, расчетов и других операций. Двухсторонние регистры применяются в основном при ведении учета в книгах. Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. Линейные регистры – разновидность многографных регистров. Шахматные регистры используются для одновременного отражения суммы по дебету одного счета и кредиту другого.

26. Бух отчетность: сущность и значение. Бухгалтерская отчетность

В своих знаменитых законах С.Н. Паркинсон высказал мысль, что уровень квалификации подчиненного определяется умением составлять разнообразные отчеты, а значимость начальства – умением их читать. Кроме того, отвечая на сакраментальный вопрос – для чего нужен бухгалтер, что является главной задачей бухгалтерского учета и что является результатом работы бухгалтера? – можно ответить: главной задачей бухгалтерского учета, а следовательно, и основным результатом работы бухгалтера, является формирование отчетности, необходимой как внутренним, так и внешним пользователям.

studfiles.net

Проводки по бухгалтерскому учету онлайн

Проводки по бухучету — примеры и таблицы (2019)

Проводки по удержанию за неотработанные дни отпуска при увольнении

Проводки по удержанию за неотработанные дни отпуска при увольненииВ расчетах с сотрудниками предприятия нередко встречается ситуация, когда увольняется работник, отгулявший отпуск авансом. Практически во всех случаях, когда такое…

Проводки по 83 счетуНа счете 83 «Добавочный капитал» отражается информация о добавочном капитале предприятия. Этим термином обозначается прирост активов предприятия.Счет является пассивным.Состав счетаДля…

Проводки по 82 счетуСчет 82 «Резервный капитал» применяется для учета движений по резервному капиталу организации.Счет является пассивным, резерв отражается по Кт счета.Корреспонденции счета…

Проводки по 46 счетуСчет 46 «Выполненные этапы по незавершенным работам» используется в случаях длительного (больше года) производственного цикла. То есть, этот счет применяется…

Проводки по 21 счетуСчет 21 «Полуфабрикаты собственного производства» предназначен для отражения движения собственных полуфабрикатов на предприятиях, где ведется их обособленный учет. Если организация…

Проводки по 29 счетуСчет 29 «Обслуживающие производства и хозяйства» является одним из счетов затрат. На этом счете отражаются вспомогательные расходы на обслуживание производства,…

Проводки по 15 счетуСчет 15 «Заготовление и приобретение материальных ценностей» применяется для МПЗ, используемых в процессе оборота предприятия. Этот счет является вспомогательным и…

Проводки по 81 счетуСчет 81 «Собственные акции (доли)» используется, в основном, в акционерных обществах для отражения информации об акциях предприятия, выкупленных с целью…

Проводки по НДС с авансовТиповые проводки бухгалтерии по учету НДС с авансов. Примеры отражения аванса полученного и выданного. Чем отличается аванс от задатка.

Расчеты по претензиям — проводкиКаким образом в бухгалтерских проводках отражаются расчеты по претензиям. Примеры учета претензий у поставщика и покупателя.

saldovka.com

Типы хозяйственных операций в бухгалтерском учете: проводки, примеры

Деятельность хозяйствующего субъекта состоит из определенных последовательных событий, которые оказывают влияние на формирование итогового материального результата работы. Рассмотрим в статье типы хозяйственных операций в бухгалтерском учете, их отражение на счетах в проводках.

Общие понятия хозяйственных операций

Хозяйственная операция заключается в определенном действии, отражающем данные о расчетах, изменениях состава собственных средств, источниках их формирования. На ее основании бухгалтером составляется проводка. Операция признается совершенной только при наличии подтверждающих документов.

Каждое хозяйственное действие изменят либо размер имущества, либо величину и состав источников его формирования, либо два показателя одновременно. Их уменьшение или увеличение одинаково влияет на итоговую сумму актива и пассива баланса.

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями:

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Средства организации постоянно участвуют в производственном процессе. Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте. Читайте также статью: → “Бухгалтерский баланс: бланк, заполнение».

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

- Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

- Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

- Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

- Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А – ΔИ = П – ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Содержание | Дебет | отклонение | Кредит | отклонение |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт — активный, Кт — пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт — пассивный, Кт — активный | Дт и Кт уменьшаются | Уменьшается |

Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99. Читайте также статью: → “Учет финансовых результатов. Проводки. Счет 99 «Прибыли и убытки».

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | Содержание |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

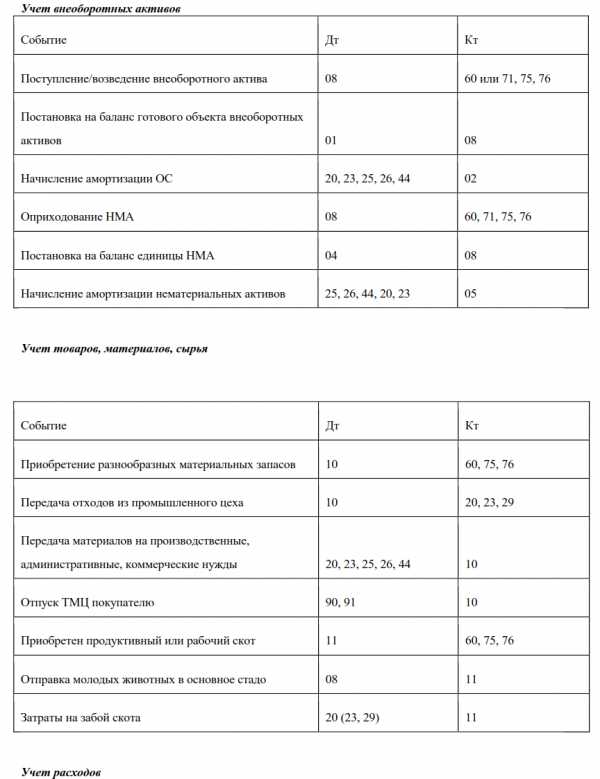

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Расходы учитывают как по обычным видам работы на счетах 20-29, 44. Например,

Дт 20-29, 44 Кт 76 — арендатор учел задолженность по договору аренды. Читайте также статью: → “Счет 44: расходы на продажу. Пример, проводки».

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

online-buhuchet.ru

|

|

Дебет |

Кредит |

Хозяйственная операция | Комментарий к проводке (в решение для преподавателя не включать) |

| 1. | 311 | 30 | Возвращены неиспользованные деньги из кассы на расчетный счет

| Дебет 311 «Текущие счета в национальной валюте» — увеличилась сумма средств на нашем расчетном счете. Выясним, за счет чего.

Кредит 30 «Касса» — в результате операции остатки денежных средств в кассе уменьшились. Таким образом, пополнение нашего расчетного счета произошло за счет уменьшения средств в кассе. Данное событие могло произойти в результате того, что кассир внес остатки денежных средств из кассы на расчетный счет предприятия |

| 2. | 301 | 46 | Внесены в кассу денежные средства от учредителя в виде оплаты части своей доли в уставном в фонде, которая до данного момента не была внесена.

| Дебет 301 «Касса в национальной валюте» — произошло увеличение остатков в кассе в национальной валюте

Кредит 46 «Неоплачений капітал» — так как данный счет является контрпассивным, то произошло уменьшение задолженности учредителей перед предприятием Примечание. По дебету счета 46 начисляется задолженность участников по взносам в уставный фонд предприятия. Поэтому проводка по кредиту на этот счет такую задолженность уменьшает |

| 3. | 30 | 311 | Получены в кассу из банка по чеку денежные средства для выплаты заработной платы

| Дебет 30 «Касса» -произошло увеличение остатков денежных средств в кассе

Кредит 311 «Текущие счета в национальной валюте» отвечает нам на вопрос, откуда взялись денежные средства в кассе. Поскольку поступление произошло сразу, то снять деньги с расчетного счета мог только кассир предприятия. Во всех иных случаях нам пришлось бы использовать счет 33 до момента, когда кассир бы не принял их в кассу. |

| 4. | 333 | 301 | Денежные средства из кассы переданы инкассатору

| Дебет 333 «Денежные средства в пути в национальной валюте» — денежные средства еще не поступили на счета предприятия, поэтому для отражения данного факта используется этот счет

Кредит 301 «Касса в национальной валюте» — а остатки денежных средств в кассе уже уменьшились Такая ситуация может произойти, когда предприятие сдает выручку в «вечернюю кассу» или инкассаторам. В этот момент в кассе денежные средства уже отсутствуют, а на счет предприятия они еще не зачислены банком |

| 5. | 371 | 301 | Выдан аванс через кассу представителю поставщика для будущей поставки товаров

| |

| 6. | 301 | 361 | Получены денежные средства в кассу от представителя покупателя для оплаты уже поставленных товаров (или продукции)

| Дебет 301 «Касса в национальной валюте» — произошло увеличение денежных средств в кассе

Кредит 361 «Расчеты с отечественными покупателями» показывает, откуда деньги появились в кассе. Их внес покупатель за уже отгруженную продукцию. В кредит счета 361 мы можем отнести средства только тогда, когда на нем уже присутствует дебетовое сальдо, так как счет активный. |

| 7. | 92 | 301 | Оплачены наличными из кассы расходы на канцтовары

| Дебет 92 «Административные расходы» показывает нам, что предприятие списало затраты по статье «Административные расходы»

Кредит 301 «Касса в национальной валюте» указывает на источник происхождения расходов Примечание. Такая проводка годиться только для малых предприятий. Как только на фирме станет больше двух человек (директор+бухгалтер) подобные вещи породят грандиозный бардак в учете. Как правильно. Сначала деньги должны быть выданы из кассы под отчет конкретному сотруднику (Дт 372 Кт 301). Потом этот сотрудник обязан отчитаться, куда он дел выданные средства через заполнение авансового отчета. На основании авансового отчета приобретенные канцтовары должны быть оприходованы на склад ( Дт 201 Кт 372, Дт 644 Кт 372 — вот он, «потерянный» бухгалтером налоговый кредит), и только потом выдан в соответствующее подразделение через списание на затраты предприятия Дт 92 Кт 201. Из таких записей четко видно, кто брал деньги, что на них было куплено и на какие цели было израсходовано. |

| 8. | 661 | 301 | Выдана заработная плата работникам из кассы

| Дебет 661 «Расчеты по заработной плате» — данный счет является пассивным и операция уменьшает задолженность предприятия по уже начисленной заработной плате

Кредит 301 «Касса в национальной валюте» — задолженность была уменьшена путем выдачи денежных средств из кассы предприятия |

| 9. | 99 | 301 | Денежные средства в кассе потеряны в результате стихийного бедствия

| Счет 99 в настоящее время исключен из Плана счетов бухгалтерского учета Украины, но, чтобы не редактировать условие задачи, оставим так как есть. |

| 10 | 601 | 301 | Изъяты денежные средства из кассы в рамках принудительного погашения задолженности по кредиту

| Дебет 601 «Краткосрочные кредиты банков в национальной валюте» — произошло уменьшение задолженности по краткосрочному кредиту

Кредит 301 «Касса в национальной валюте» — в результате операции остатки денежных средств в кассе уменьшились Примечание. Нормальное погашение кредита перед банком происходит путем перечисления денежных средств с расчетного счета предприятия или внесения наличных в кассу банка. Но в последнем случае, их нужно было сначала выдать работнику предприятия под отчет (372). Значит погашение произошло принудительно. |

| 11 | 301 | 69 | Туристические ваучеры проданы покупателям за наличные

| |

| 12. | 91 | 301 | Наличными из кассы оплачены общепроизводственные расходы

| Дебет 91 «Общепроизводственные расходы» — предприятие понесло расходы общепроизводственного характера

Кредит 301 «Касса в национальной валюте» — в результате операции остатки денежных средств в кассе уменьшились Примечание. Для целей практического учета я так делать не рекомендую, поскольку, согласно действующему законодательству, денежные средства из кассы могут быть выданы только идентифицированному физическому лицу. То есть либо под отчет (372) либо представителю контрагента (631, 371). Расходы в кассу прийти не могут. Многие бухгалтера так себе упрощают жизнь, но рискуют не заметить собственные же нарушения в операциях с наличными денежными средствами. |

| 13. | 631 | 301 | Представителю поставщика выданы денежные средства в счет оплаты за поставленные товары

| Дебет 631 «Расчеты с отечественными поставщиками и подрядчиками» — уменьшаем имеющуюся кредиторскую задолженность (счет 631 — пассивный). Если бы мы выдавали аванс, то нужно было использовать счет 371 «Расчеты по выданным авансам». Значит задолженность уже имелась

Кредит 301 «Касса в национальной валюте» — в результате операции остатки денежных средств в кассе уменьшились |

| 14. | 301 | 50 | Получен долгосрочный займ в гривнах наличными в кассу

| Дебет 301 «Касса в национальной валюте» — произошло увеличение остатков в кассе в национальной валюте

Кредит 50 «Долгосрочные кредиты и займы» — поступление денежных средств произошло за счет образования долгосрочной задолженности (со сроком погашения более одного года). Примечание. Поскольку банки не выдают займы в кассу предприятия, то можно предположить, что речь идет о счете 505 «Прочие долгосрочные займы в национальной валюте» |

|

15 |

361 |

701 | Отражена отгрузка готовой продукции поставщику

| Дебет 361 «Расчеты с отечественными покупателями» — отгрузка товара была за гривны, данная операция увеличила (создала) дебиторскую задолженность у контрагента перед нашим предприятием

Кредит 701 «Доход от реализации готовой продукции» — говорит нам, за счет чего возникла дебиторская задолженность у контрагента и что была отгружена именно готовая продукция, а не товары (702) |

profmeter.com.ua