1. Постройте кривые tc, tvc, tfc, atc, avc, afc, mc.

2. Анализируя динамику построенных кривых, ответьте на вопросы:

2.1 При каком объеме производства переменные издержки производства одного контейнера стирального порошка снижались, а при каком они стали расти? С какими явлениями это может быть связано?

2.2 При каком объеме производства издержки на производство одного контейнера будут наименьшими?

3. Выгодно ли предприятию увеличивать производство до 30 тыс. контейнеров в год, продавая их по цене Р=1400грн.?

4. До какого уровня может упасть рыночная цена контейнера стирального порошка, чтобы предприятие не оказалось сразу банкротом? Сколько контейнеров стирального порошка будет производить предприятие в этот период?

5. На графике средних и предельных издержек построить кривую индивидуального предложения фирмы. На каком уровне остановится цена одного контейнера на конкурентном рынке?

6. Как изменится цена и выпуск при условии, что рынок стирального порошка не является конкурентным, а представляет монополистическую конкуренцию?

Решение

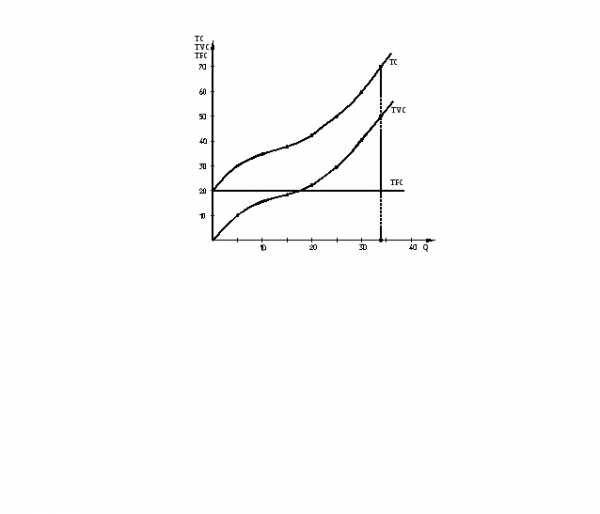

Кривые валовых издержек

| Кривые средних и предельных издержек

|

1. Для построения кривых необходимо сделать соответствующие расчеты и полученные данные занести в таблицу:

Валовые постоянные издержки TFC=20млн.грн. т.к. при Q=0 TVC=0, a TFC=TC-TVC.

Валовые переменные издержки TVC=TC-TFC

Предельные издержки

Средние валовые издержки ATC=TC/Q

Средние переменные издержки AVC=TVC/Q

Средние постоянные издержки AFC=TFC/Q

2. Переменные издержки производства одного контейнера порошка AVC снижались в интервале объема производства Q от 0 до 17,5 – регрессивные, в интервале Q от 17,5 до 22,5 оставались неизменными (пропорциональные) и в интервале Q от 22,5 до 33,5 возрастали (прогрессивные).

Это связано с законом убывающей отдачи. На стадии возрастающей отдачи (0-17,5) все меньше и меньше дополнительных ресурсов требуется каждой из последующих единиц продукции. В результате AVC будут снижаться и достигнут своего минимума в точке Q=17.5 тыс.

На участке (17,5-22,5) отдача от переменного фактора не изменяется и AVC остаются неизменными.

На участке (22,5-33,5) AVC начинают возрастать, поскольку убывание отдачи обусловливает необходимость использования большего и большего количества переменных ресурсов для производства каждой дополнительной единицы продукции. На практике это выглядит следующим образом: при малом объеме производства производственный процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование будет недогруженным. Недостаточное количество переменных ресурсов будет комбинироваться с оборудованием фирмы; производство будет неэффективным, а издержки на единицу продукции (AVC) соответственно относительно высокими. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат повышение эффективности производства. В результате AVC будут снижаться, но в конце концов наступит такой момент, когда закон убывающей отдачи вступит в действие. С этого момента (Q=22.5 тыс. конт.) капитальное оборудование будет использоваться настолько эффективно, что каждая добавочная единица переменных ресурсов будет увеличивать объем выпуска на меньшую величину, чем предыдущая. Значит AVC начнут возрастать.

Из графика ATC видно, что на интервале выпуска от 22,5 тыс. до 27,5 тыс. контейнеров в год ATC=3 тыс. грн./ед. и являются минимальными.

3. При объеме продаж Q=30 тыс. контейнеров по цене Р=1400грн. выручка составит: TR=P·Q=1400·30 тыс.=42000 тыс. грн. АТС при этом составят 2 тыс. грн. на один контейнер. Валовые издержки TC=ATC·Q=2 тыс.·30 тыс.=60000 тыс. грн. Очевидно TC>TR и фирма несет убытки π=42000-60000=18000 тыс. грн, т.е. увеличение объема продаж невыгодно.

4. Случай закрытия фирмы определяется условием P<AVC, т.е. фирма будет минимизировать убытки при условии, что цена превышает минимальное значение AVC. Цена, наиболее близкая к покрытию AVC, когда MR=MC составит р=1,1 тыс. грн. при объеме производства Qзакр.=20 тыс. контейнеров.

5. Кривой предложения является отрезок кривой МС, который лежит выше кривой AVC (выше точки В). Если P=ATCmin=2тыс. грн., то фирма возмещает свои издержки полностью, не имея прибыли. Значит P>2 тыс. грн. – это цена конкурентного рынка для максимизации прибыли фирмы. Кривой спроса является линия P=MR=2, объем выпуска Q=25 тыс. штук.

6. При монополистической конкуренции линия спроса приобретает небольшой наклон (меньшей, чем при монополии). Это означает, что кривая спроса более эластична, чем при монополии. Степень эластичности в условиях монополистической конкуренции зависит как от числа конкурентов, так и от глубины дифференциации услуг. Таким образом, дифференциация продукта отражается в дифференциации цены. Отрицательный наклон кривой спроса Dm означает, что в условиях монополистической конкуренции производится меньше продукта (Qm<Q) по более высокой цене (Pm>P), чем при совершенной конкуренции.

Задача 8. Производственная функция фирмы имеет вид Q=2L. Функция предложения труда может быть выражена как L=0.5W-2. Функция спроса на благо Qd=16-P. Найти:

Объем производства (Q) и количество нанимаемого труда (L) в условиях монополии на рынке благ и монопсонии на рынке производства.

Величину прибыли.

Решение:

Известно, что состояние равновесия на рынке труда имеет вид MRPL=MRCL, при этом MRPL=MR·MPL, a MRCL=TC’. Следовательно:

1. MR=TR’,

TR=P·Q.

Для удобства заданное уравнение спроса

следует представить в виде P=16-Q,

тогда TR=16Q

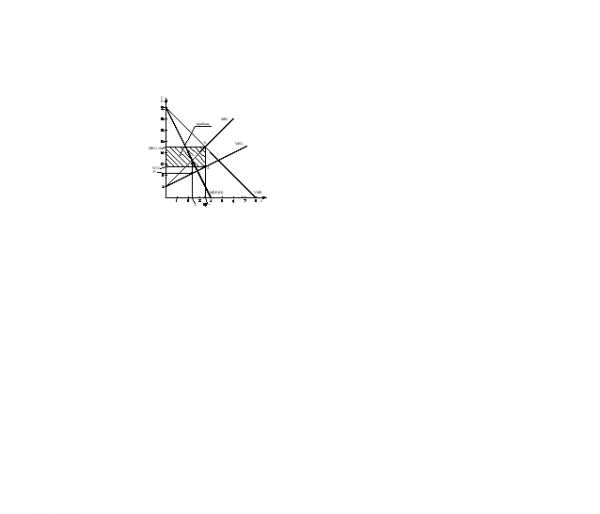

Фирма будет нанимать рабочих до тех пор, пока VMPL>MRCL, т.е. пока стоимость дополнительного продукта будет выше предельных затрат на ресурс.

Условие равновесия MRCL=VMPL

Из построенной графической модели поведения фирмы видно, что количество нанимаемого труда L=3,5 при цене труда W=11. предельные затраты при этом составляют MRCL=18, что позволяет фирме получить прибыль П=18-11 на единицу выпуска и на весь объем 11·3,5=24,5.

1. Аналитическое решение

1. Условие равновесия: MRCL=MRPL. | ; . |

2. MRPL=MR·MPL – стоимость дополнительного продукта.

P=16-Q по условию из Q=16-P – уравнение спроса.

,  — предельный продукт труда.

— предельный продукт труда.

.

3. — предельные затраты на труд.

, .

4. ,,- кол-во ед. труда.

5. Объем выпуска ,- объем выпуска

6. Цена продукта , Р=11,34 – цена продукта.

7. Валовой доход ,.

8. Общие издержки на труд:

, .

9. Прибыль фирмы П=26.42 — 20.17=6.25, П=6.25.

10. ,.

Для графического решения задач необходимо:

1) уравнение предложения труда ;

2) предельные затраты труда: ;

3) уравнение спроса

на труд  ;

;

4) стоимость дополнительного продукта труда: .

Равновесие наблюдается в точке Е, где .

2. Графическое решение

Ситуация, когда фирма является одновременно монополистом на рынке готовой продукции и монополистом на рынке труда, самая неблагоприятная для экономики. В таких условиях фирма закупит меньше ресурса (труда) и по более низкой цене чем, если бы она продавала ресурсы и покупала продукцию на конкурентных рынках.

|

В случае, когда рынок готовой продукции монополизирован, дополнительный доход от реализации дополнительного продукта будет меньше его стоимости (линия MRPL проходит ниже линии VMPL)

— предельная доходность труда

— предельный доход

— предельный продукт труда

Однако знание только доходности от продажи дополнительного объема недостаточно, чтобы определить оптимальный объем использования ресурса.

Использование каждой дополнительной единицы труда увеличивает затраты фирмы (MRCL – предельные затраты труда). На монополистическом рынке труда дополнительные затраты фирмы MRCL оказываются выше цены дополнительной единицы ресурса (W). Линия MRCL лежит выше линии предложения (SL).

Предельные затраты труда

Предложение труда определяется уравнением (по условию).

studfiles.net

Средние издержки, формула

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений. Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

В случае, если объем производства нулевой, общие издержки равняются постоянным издержкам.

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать. Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

spravochnick.ru

Издержки, маржинальные издержки

Примечание. Текст задачи взят с форума.

Задача.

Задана следующая зависимость общих издержек компании (ТС) от выпуска (Q)

| Q | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| TC | 60 | 100 | 130 | 155 | 190 | 245 | 335 |

Определите постоянные (TFC), переменные (TVC), предельные (MC), совокупные средние (АТС), средние постоянные (АFC) и средние переменные (АVC) издержки

Комментарий.

Если предметная область Вам не знакома, необходимо сначала ознакомиться со статьей «Виды издержек». Там же даются и пояснения по обозначениям Q, TC, TFC, TVC, MC, ATC, AFC, AVC.

Для решения нам будет необходимо принять утверждение, что постоянные издержки (TFC) неизменны при любом объеме производства. На самом деле это не вполне верно.

Поскольку МС в точности равно AVC, то предполагаем, что автор задачи имел ввиду AMC (маржинальные издержки на единицу продукции), но, чтобы не пугать студентов, используем сочетание MC.

Для решения этой «задачи» не требуется никаких особых знаний. Как всегда, вместо того, чтобы учить студентов, преподаватели занимаются упражнениями по математике.

Решение.

Определим уровень постоянных издержек (TFC) при нулевом объеме производства

TFC = TC — TVC

Поскольку при Q = 0 TVC = 0, то TFC = 60 — 0 = 60

В результате заполняем таблицу:

| Q | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| TC | 60 | 100 | 130 | 155 | 190 | 245 | 335 |

| TFC | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

| TVC | 0 | 40 | 70 | 95 | 130 | 185 | 275 |

| MC | — | 40 | 35 | 31,67 | 32,5 | 37 | 45,83 |

| ATC | — | 100 | 65 | 51,67 | 47,5 | 49 | 55,83 |

| AFC | — | 60 | 30 | 20 | 15 | 12 | 10 |

Внимание. Суть и пояснение используемых формул смотри в статье, которая указана в комментарии к задаче.

Строка TVC находится как

TVC = TC — TFC

Строка MC находится как

MC = TVC / Q

Строка ATC находится как

ATC = TC / Q

Строка AFC находится как

AFC = TFC / Q

AVC будет в точности равно MC.

Маржинальная прибыль | Описание курса | Расчет прибыли из маржи

profmeter.com.ua

Формула предельных издержек и примеры

Понятие предельных издержек

Формула предельных издержек рассчитывается путем отношения прироста общих издержек к приросту количества товара. Также формула предельных издержек определяется отношением прироста переменных издержек (изменение суммы общих издержек равно изменению переменных издержек каждой дополнительной единицы) к приросту количества товара.

Виды издержек

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

- Индивидуальные расходы для конкретной компании,

- Общественные расходы — затраты на выпуск определенного вида продукции, которые несет вся экономика,

- Альтернативные издержки,

- Производственные затраты и др.

Также издержки классифицируются на 2 группы:

- Постоянные издержки, включают в себя вложение средств с целью обеспечения стабильного производства. Данный вид издержек постоянен и не зависит от производственного объема;

- Переменные издержки включают в себя затраты, которые подлежат легкой корректировке, не принося при этом ущерба деятельности предприятия (меняются в соответствии с объемами производства).

Формула предельных издержек

Предельные издержки являются изменением общих затрат предприятия в процессе производства каждой дополнительной единицы товара.

Формула предельных издержек выглядит следующим образом:

МС = TC / Q

Здесь ТС –прирост (изменение) общих издержек;

Q – прирост (изменение) объема выпуска товара.

Для расчета прироста общих издержек применяют следующую формулу:

ТС = ТС2 — ТС1

Для расчета изменения выпуска продукции используется следующее равенство:

Q = Q2 — Q1

Подставив данные равенства в формулу предельных издержек, получаем следующую формулу:

МС = (ТС2 — ТС1) / (Q2 — Q1)

Здесь Q1, Т1– начальное количество выпуска и соответствующее ему количество издержек,

Q2 и ТС2 – новое количество выпуска и соответствующая величина издержек.

Значение предельных издержек

Расчет величины предельных издержек дает возможность определить степень выгоды производства каждой дополнительной единицы товара.

Предельные издержки являются важным экономическим инструментом, определяющим стратегию производственного развития. Уровень предельных издержек дает возможность показать объем производства продукции, при котором предприятию нужно остановиться для получения максимального количества прибыли.

В случае увеличения объема производства и реализации издержки предприятия изменяются следующим образом:

- Равномерное изменение говорит о том, что предельные издержки являются постоянной величиной, равняясь переменным издержкам на единицу продукции;

- Ускоренное изменение отражает рост предельных издержек с увеличением объема производства;

- Замедленное изменение показывает сокращение предельных издержек фирмы, если ее расходы на закупаемые сырье, материалы уменьшаются с ростом объема выпуска.

Примеры решения задач

ru.solverbook.com

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

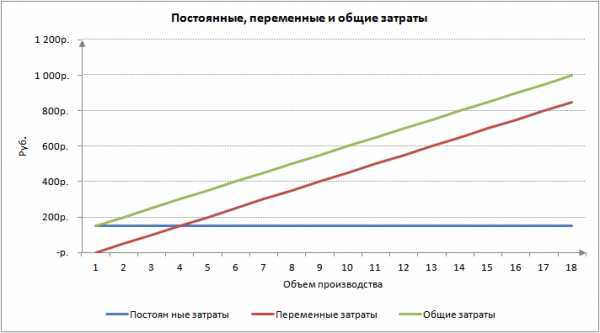

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

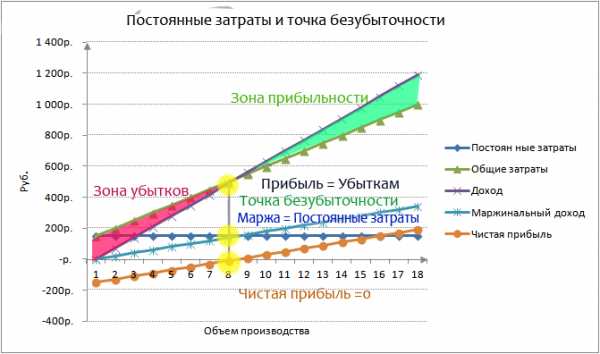

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

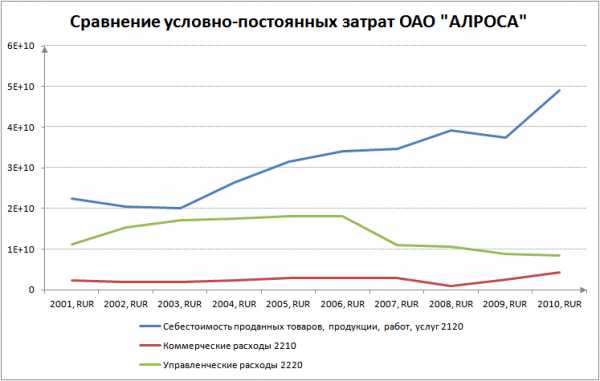

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru