Торговая наценка в розничной торговле: формула расчета

Что такое наценка на товар? С этими вопросом сталкивается любой предприниматель, принявший решение заниматься торговым бизнесом. Наценка на товар либо торговая наценка — это надбавка к себестоимости товара, которая формирует конечную цену его продажи. Предпринимателю нужно определиться с ценами продажи собственных товаров, чтобы они были конкурентоспособными. Кроме того, важно рассчитать закупочные цены конкурентов.

Бизнесменов интересует вопрос: «как называется наценка на товары». К вопросу наценки необходимо подходить тщательно, с учётом всех нюансов, влияющих на образование цены товара. По своей величине наценка должна в полной мере перекрывать затраты и содержать в себе прибыль, ожидаемую продавцом по факту реализации. При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку. Плюс, если товар подлежит обложению НДС, это также учитывается в суме наценки.

Цель любого бизнеса — получить прибыль, но если ошибиться и неправильно установить цену продаваемого товара, это может привести к падению спроса и отсутствию покупателей. Естественно, такое развитие событий приведёт к убыткам.

Как рассчитать наценку на товар — подходим грамотно

Итак, какие важные факторы нужно учесть при расчёте и какие шаги сделать?

- Определение стоимости закупки и сопутствующих затрат. Для расчёта наценки необходимо учесть всё издержки, понесенные в результате осуществления продажи. Львиная доля из них приходится на транспортные расходы (в том числе хранение и доставка), если закупается готовая к реализации товарная продукция. Если речь идёт о собственном производстве, то естественно, основные затраты — это совокупность материалов и энергоносителей, заработная плата и налоги на неё сотрудников, участвующих в процессе производства, транспортно-заготовительные, прочие накладные расходы. Всё вышеперечисленное нужно просуммировать, сложить с торговой надбавкой и не забыть прибавить туда ожидаемую прибыль.

- Установление пороговой стоимости. Это самая минимально возможная цена, при которой после сбыта, продавец не окажется в минусе. Она должна перекрывать все затраты, но не становиться убыточной, даже в случае скидки на цену продажи. Погнавшись за конкурентами, некоторые предприниматели допускают ошибку, снижая цену ниже пороговой, тем самым работают себе в ущерб. Поэтому каждому продавцу нужно посчитать для себя пороговую стоимость товара и не допускать уменьшения цены ниже неё.

- Влияние отрасли (сегмента) продажи. Размер товарной наценки варьируется в зависимости не только от спроса на товар, его актуальности, но и от сегмента, в котором он продаётся. В разных торговых сегментах и для разнообразных групп товаров надбавка может сильно отличаться. Некоторые группы прекрасно продаются только в определённый сезон или накануне праздников, поэтому в этот период наценка может значительно вырасти.

- Понятие эластичности спроса. Это специальный показатель, отображающий, насколько зависит спрос на товар от снижения либо повышения его цены. Товар с эластичным спросом отлично начинает продаваться при установлении на него скидок. А на продажи с неэластичным спросом скидки никоим образом не влияют. Потому, при наличии товаров с эластичным и неэластичным спросом, нужно учитывать возможность предоставления скидок на них.

- Предоставление дополнительных услуг, влияющих на спрос. Иногда продавец предоставляет дополнительные бесплатные услуги, которые обычно влияют на увеличение спроса. Причём подобные услуги не несут никакой затратной части для продавца. К примеру, предоставление кредита, в рассрочку на несколько платежей, бесплатная установка и прочее. Такой подход привлекает больше покупателей, и, конечно, торговая наценка вполне может быть повышена.

- Расчёт цены товара, приемлемой для покупателя. Это цена, по которой покупатель имеет возможность приобрести товар. На создание приемлемой цены влияет множество факторов: вид продукции, месторасположение торговой точки, наличие конкурентов и прочие факторы. Учитывая их, складывается средняя цена товара. Для некоторых товаров от средней цены можно отклоняться на 25% в сторону увеличения либо уменьшения. И лишь в крупных конкурентноспособных торговых точках рационально делать более значительное отклонение от средней цены.

- Характер конкуренции. Ценообразование напрямую зависит от наличия и количества конкуренции. Необходимо внимательно изучить цены конкурентов на аналогичный товар и оценить конкурентоспособность производителя, выпускающего его, чтобы построить успешный бизнес.

Вообще, изначально нужно определиться со стратегией продаж конкурентов. Стратегии по продаже товара выстраивают по одному из принципов:

- по низкой цене, но большими объёмами;

- по высокой цене, но маленькими объёмами.

Правильный стратегический подход сможет способствовать сбыту товара быстрыми темпами. Насыщенность рынка в конкретной местности аналогичным товаром играет не меньшую роль в установлении товарной наценки. На распространённую продукцию, которую реально приобрести в соседних магазинах, надбавку повысить не удастся. А вот на редкий вид товара, с учётом актуальности и спроса, её увеличить вполне вероятно.

Торговая наценка в розничной торговле

Как посчитать наценку в процентах, чтобы она не получилась неоправданно завышенной, и не отпугнуть покупателей? Многие бизнесмены подходят к установлению товарной наценки в рознице математически просто: выбирают единый процент надбавки на весь товарный ряд. Остальные продавцы изучают среднерыночные цены и ставят такую же точно наценку, как у конкуренции. Во всяком случае, цель назначения наценки — рост торговой выручки и поступление прибыли. Определяясь с процентом надбавки, важно учесть свойства и качество товара, конкурентноспособность производителя, востребованность, актуальность среди покупателей.

В розничной торговле рассчитать наценку в процентах приходится неоднократное количество раз. Периодически важно корректировать цену в зависимости от динамики получения дохода. Если такой доход стабилен, для стимулирования объёма продаж, вводят различные акции, бонусные скидки, тем самым временно снижают конечную цену. Итак, подходить к установлению процента торговой наценки нужно любым из трёх способов:

- назначить одинаковый процент для всего товарного ряда;

- рассчитать индивидуальным образом для каждой группы;

- посчитать усреднённо для всего ассортимента.

Часто случается, что товар приходит на склад в течение разного периода времени от различных поставщиков, а продавать его надо с одинаковой скоростью. Поэтому рационально назначать на этот товар единую цену, но наценка для него будет разной.

Со временем величина торговой надбавки может подвергаться изменениям. Это зависит от товарооборота продавца. Каждый предприниматель стремится повышать доходную часть, одновременно снизив расходную.

При благоприятных условиях сбыта и увеличения прибыли, для стимулирования объёма продаж, продавец имеет возможность снизить цены реализации, уменьшив торговую надбавку.

Для минимизации затрат можно прибегнуть к применению налоговых льгот или к экономии энергоносителей, площади, наличия сотрудников и так далее, но при этом соблюдать законодательство, нормы и правила.

Для массового запуска нового товара, резонно запланировать уменьшение товарной наценки, чтобы привлечь покупателя небольшой стоимостью. В качестве запуска подойдёт проведение акций на сезонный период, введение системы скидок при скупке определённого объёма товара.

Рассчитывая наценку в процентах для своих товаров, резонно ориентироваться на среднестатистические показатели по рынку, которые распределяются по занимаемым сегментам:

- продукты питания — 10—35%;

- одежда и обувь — 40—110%;

- канцелярские, хозтовары — 25—65%;

- косметическая продукция — 25—75%;

- сувениры, аксессуары, бижутерия — свыше 100%;

- автозапчасти — 30—65%.

Формула расчета торговой наценки

Во избежание ошибок в расчётах, применяется специальная формула расчета наценки в процентах. При назначении торговой наценки (ТН) номинально, не составляет труда определить её в денежном выражении:

ТН = СТ * % ТН, здесь СТ — себестоимость товара, % ТН — процент назначенной торговой наценки.

Важную и значимую область ведения успешного бизнеса занимает финансовый анализ торговой деятельности компании. Этим занимаются специалисты финансово-экономического профиля, сами частные предприниматели.

Анализ продаж помогает рассчитать торговую надбавку, фактически сложившуюся после реализации:

ТН = (РВ – СТ) ÷ СТ, где РВ — реальная выручка от продажи, СТ — себестоимость товара.

Серьёзный экономический показатель для определения торговой надбавки — это валовый доход, полученный в результате сбыта товара. Вычисляют валовый доход, опираясь на специфику учёта товарооборота.

- По общему товарообороту с установленным единым процентом торговой надбавки. Этот метод рационален, если реализуемые товары обладают однородными характеристиками. Вычисляется валовый доход (ВД) достаточно простой формулой:

ВД = Т * РТН ÷ 100, где

Т – общий товарооборот, который равен сумме выручки с учётом всех налогов,

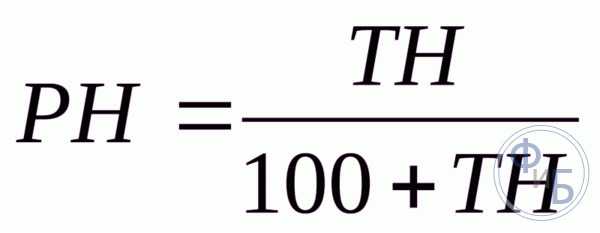

РТН – расчётная торговая наценка, которую определяют так:

РТН = ТН ÷ (100 + ТН),

а ТН — торговая наценка, выраженная в процентах. - По ассортименту товарооборота. Данный метод подходит там, где ведётся учёт товарооборота по разным группам. Каждая группа объединена по товарам с однородными характеристиками и индивидуальной торговой надбавкой. Валовый доход находят также по группам, а затем суммируют:

(Т1 * РТН1 + Т2 * РТН2 + … + Тn * РТНn) ÷ 100, где

Т1, Т2, Тn – товарообороты по группам товаров

РТН1, РТН2, РТНn – расчётные торговые наценки по группам соответственно. - По среднему проценту, установленному для торговой наценки. Пользуются подобным способом небольшие компании из-за его простоты подсчётов. Однако искомый результат окажется усреднённым, что в официальной отчётности показывать нецелесообразно.

Валовый доход находят так:

ВД = Т * СрТН ÷ 100, где

Т – общий товарооборот,

СрТН — средняя торговая наценка по проданным товарам, которую вычисляют согласно формуле:

СрТН = (ТНН + ТНП – ТНВ) ÷ (Т+ОК) * 100, где

ТНН, ТНП, ТНВ – торговые наценки за отчётный период соответственно на: начало периода, поступившие товары, выбывшие по причине возврата поставщику либо списанные;

ОК – остаток на конец отчётного периода. - По ассортименту остатка товаров. Если сравнивать с предыдущим методом, этот даёт более точный результат, но является трудоёмким. Уместно использование специального программного обеспечения для малых предприятий, которые ведут учёт по штрих-кодам. Чтобы применять такой способ расчёта, обязательным условием является проведение ежемесячной инвентаризации. Здесь валовый доход будет исчисляться по простому принципу:

ВД = ТНН + ТНП – ТНВ – ТНК, где

ТНН, ТНП, ТНВ, ТНК — торговые наценки за отчётный период на: начало, поступившие, выбывшие и на конец отчётного периода.

Полномочия по назначению торговой наценки

Спрос и предложение на товары и услуги в РФ регулируются с помощью рыночного механизма. В непосредственном создании торговой наценки на реализуемые товары и услуги государство участия не принимает. Оно выполняет лишь контролирующие функции, а также функции по установлению максимальной величины надбавки на определённые группы товаров.

Участвуют в формировании торговой надбавки предприятия, организации, частные предприниматели, которые занимаются хозяйственной и торговой деятельностью. Цены на определённые востребованные группы товаров розничной торговли назначаются ими с максимально высокой наценкой, что даёт приличную выгоду продавцам. Это продукция, пользующуюся постоянным высоким спросом у покупателей:

- напитки алкогольные и безалкогольные;

- упакованные сладкие и солёные продукты;

- цветы;

- аксессуары для праздников.

На некоторые группы товаров первой необходимости размер наценки определяют исполнительные органы власти на местах. Например, это детское питание (молочные смеси), питание для школьников и студентов в учреждениях образования, медицинские приборы и изделия, специальные товары для регионов Крайнего Севера. Делается это с целью недопущения неограниченного роста цен на данный вид продукции. Специальные полномочия по контролю имеют территориальные органы антимонопольной службы.

Заключение

Показатель торговой наценки даёт реальные сведения о размерах дохода либо убыточности любой компании. Благодаря разумному подходу к выбору и расчёту торговой наценки можно существенно повысить объём продаж и заработать на реализации товара приличную прибыль. Для этих целей необходимо соблюсти баланс по назначению надбавки. Чересчур большая наценка приведёт к снижению спроса на товар, слишком маленькая — допустит образование убытков. Это значит, что желательно найти золотую середину, чтобы избежать ошибок. Взвесив все факторы, влияющие на создание торговой наценки, можно значительно повысить рентабельность, и сделать бизнес успешным.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Что такое торговая наценка и как ее правильно рассчитать?

Расчет торговой наценки является базовым умением любого продавца. Умение продать по хорошей цене в результате означает получение хорошей прибыли. Именно поэтому, перед тем, как с головой окунуться в торговлю, необходимо узнать, как правильно рассчитать торговую наценку.

Как формируется торговая наценка

Продажная цена товара состоит из ее покупной стоимости и торговой наценки. Последняя, в свою очередь, складывается из запланированного дохода предприятия и налога на добавленную стоимость, если его нужно платить. После этого торговую наценку и розничную цену отображают в реестре розничных цен. Наценка, как правило, списывается при продаже товаров. Чтобы деятельность торговых предприятий была прибыльной, они имеют право самостоятельно формировать цены на продукцию. Однако при этом необходимо учитывать конъюнктуру рынка, потребительские свойства и качество товара. Для большинства товаров максимальный размер маржинальной прибыли не ограничен, но местные исполнительные органы вполне могут установить ее предельный размер. Также есть некоторые товары, размер наценки на которые государство регулирует самостоятельно. Это продукты детского питания и общественного питания в образовательных заведениях, лекарственные препараты и медицинские изделия.

В некоторых случаях товар нужно переоценить, то есть дооценить или уценить. Для этого придется составить инвентаризационную опись, в которой указать дату изменения цены, прежнюю и новую цену, разницу между стоимостью товара по старой и по новой цене, а также наименование и количество переоцениваемой продукции.

Методы расчета

Наценка является одним из структурных элементов цены. В разных отраслях экономики она формируется по-разному, что обусловлено спецификой каждого вида бизнеса. Торговую наценку а, соответственно, и покупную стоимость проданных товаров можно рассчитать на компьютере. В организациях, которые используют такую технику и занимаются розницей, маржинальную прибыль можно определить автоматически по каждой проданной единице. Так бухгалтеру будет значительно легче определить финансовый результат. Однако далеко не все могут себе позволить такое дорогостоящее программное обеспечение. Как правило, небольшие магазины и палатки торговую наценку определяют расчетным способом, то есть вручную. Итак, выручку из продаж можно определить по общему товарообороту, по ассортименту товарооборота, по среднему проценту, а также по ассортименту остатка товаров.

Способ расчета валового дохода по общему товарообороту используется в том случае, если ко всем товарам применяется одинаковый процент торговой надбавки. В этом случае сначала необходимо установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку. Бухгалтер должен рассчитывать по такой формуле: ВД = Т × РН : 100, где Т — общий товарооборот, РН — расчетная торговая надбавка. А расчетная торговая надбавка рассчитывается по такой формуле: РН = ТН : (100 + ТН). В этом случае ТН представляет собой торговую наценку в процентах. При этом под товарооборотом подразумевают общую сумму выручки (с учетом всех налогов).

Следующий способ расчета маржинальной прибыли по ассортименту товарооборота подходит тем, у кого разные группы товаров нацениваются неодинаково. Основная сложность заключается в том, что каждая из групп включает продукцию с одной и той же надбавкой. Тут обязательно нужен учет товарооборота. Валовой доход определяется по следующей формуле: ВД = (Т1 × РН + Т2 × РН + … + Тn × РН) : 100, где Т — товарооборот и РН — расчетная торговая надбавка по группам товаров.

Способ золотой середины считается самым простым. Его может использовать каждая фирма, которая учитывает товар по продажным ценам. Валовой доход по среднему проценту можно рассчитывать по такой формуле: ВД = (Т × П) : 100, где П — средний процент валового дохода, Т — товарооборот. Средний процент валового дохода будет таким: П = ((ТНн + ТНп – ТНв) : (Т + ОК)) × 100. ТНн — это торговая надбавка на остаток продукции на начало отчетного периода, ТНп — наценка на поступившие за это время товары, ТНв — на выбывшие, ОК — остаток на конец отчетного периода. Под выбытием подразумевается возврат продукции поставщикам или списание порчи.

Чтобы подсчитать валовой доход по ассортименту остатка, бухгалтеру потребуются данные о сумме наценки на тот товар, который выявлен на конец отчетного периода. Для получения этих сведений следует вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Для определения этой суммы необходимо провести инвентаризацию на конец каждого месяца. Этот способ считается наиболее трудоемким. Чаще всего его применяют фирмы с маленьким товарооборотом или те, в которых есть соответствующее программное обеспечение. Итак, валовой доход рассчитывается так: ВД = (ТНн + ТНп –ТНв) – ТНк, где ТНн — торговая надбавка на остаток товаров на начало отчетного периода, ТНп — торговая надбавка на продукцию, что поступила за отчетный период, ТНв — торговая надбавка на выбывшие товары и ТНк — наценка на остаток в конце отчетного периода.

Во всех представленных способах расчета (кроме метода по среднему проценту) полученный результат (сумма реализованной наценки) можно применять при исчислении налога на прибыль, чтобы найти покупную стоимость проданного товара. Но в бухгалтерском учете проценты за кредит включают в стоимость товара. В налоговом учете эти проценты идут в состав внереализационных расходов.

В методе по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателями в налоговом учете. Это объясняется тем, что на разные группы может быть разная надбавка. В бухгалтерском учете при расчете торговой наценки все данные усредняются, а в налоговом выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

bizsovet.com

Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

exceltable.com

Что такое наценка на товар: как рассчитать

Многие новички в сфере предпринимательства часто сталкиваются с вопросом о том, как сделать правильную наценку на стоимость реализуемой продукции. Торговая наценка является небольшой надбавкой к себестоимости продукции. Данный параметр оказывает влияние на конечную стоимость товаров. Уровень наценки является одним из ключевых параметров конкурентоспособности компании. В данной статье мы предлагаем поговорить о том, как правильно делать наценку на товар и какие параметры использовать в расчетах.

Наценка на товар либо торговая наценка — это надбавка к себестоимости товара, которая формирует конечную цену его продажи

Наценка на товар либо торговая наценка — это надбавка к себестоимости товара, которая формирует конечную цену его продажиЧто нужно учитывать

Главной целью предпринимательской деятельности является получение регулярного дохода. При неправильном подходе к организации бизнеса можно столкнуться с такими проблемами, как отсутствие покупателей и падение потребительского спроса. В такой ситуации бизнес может стать убыточным, что станет причиной необходимости закрытия компании. Учитывая вышесказанное можно сделать вывод, что вопрос грамотного назначения торговой наценки является одним из самых важных. Наценка на товар должна содержать в себе все траты предпринимателя, связанные с доставкой и хранением реализуемой продукции.

От уровня наценки зависит величина чистой прибыли, получаемой за счет продаж.

Для того чтобы рассчитать оптимальный уровень наценки, необходимо определить количество трат, сопутствующих приобретению товаров. Как правило, предприниматель тратит большую сумму денежных средств на оплату транспортных услуг. При реализации продукции собственного производства, следует учитывать такие издержки, как приобретение расходного сырья, налоговые выплаты, зарплату сотрудников и другие расходы. При расчете торговой надбавки учитываются все вышеперечисленные затраты. Помимо этого, она включает в себя размер ожидаемого дохода.

При расчете торговой наценки очень важно установить пороговую стоимость продукции. Под термином «пороговая стоимость» следует понимать ту минимальную цену, при которой предприниматель не понесет личных затрат. Это означает, что пороговая цена сочетает в себе себестоимость товаров и все сопутствующие расходы. Многие предприниматели, пытаясь сделать свое предложение более конкурентоспособным, снижают стоимость товаров ниже данного значения, что оказывает негативное влияние на финансовое состояние компании. Для того чтобы избежать развития подобной ситуации, необходимо заранее рассчитать уровень пороговой стоимости товаров.

Также следует учитывать уровень влияния выбранного рыночного сегмента. Говоря простыми словами, уровень товарной наценки зависит от выбранной отрасли торговой деятельности. Следует сделать акцент на то, что наценка на разные товарные группы имеет сильные отличия. Определенная продукция имеет высокий спрос только в «горячие» сезоны или в преддверии праздников. Это означает, что при росте потребительского спроса, уровень наценки может постепенно повышаться.

Помимо всего вышеперечисленного, следует учитывать такой критерий, как эластичность спроса. Данный показатель отражает уровень изменений потребительского интереса в зависимости от роста цен. Продукция, относящаяся к данной группе, имеет высокий спрос только при наличии скидок. Важно обратить внимание на то, что использование скидки не влияет на объем реализации товаров с неэластичным спросом.

Для того чтобы увеличить уровень конкурентоспособности своего предложения, предпринимателю необходимо проанализировать возможность внедрения дополнительных услуг, которые могут оказать положительное влияние на интерес целевой аудитории. Как правило, внедрение дополнительных услуг на безвозмездной основе увеличивает объем продаж. К таким услугам можно отнести бесплатную установку или предоставление рассрочки. Благодаря внедрению данной практики предприниматель получает возможность увеличить уровень торговой наценки.

Предпринимателю нужно определиться с ценами продажи собственных товаров, чтобы они были конкурентоспособными

Предпринимателю нужно определиться с ценами продажи собственных товаров, чтобы они были конкурентоспособнымиТорговая наценка – это надбавка к стоимости продукции, которая принесет доход продавцу, и также будет приемлемой для потребителя. Это означает, что при расчете данного значения, предпринимателю необходимо учитывать возможности целевой аудитории. Во время расчетов необходимо учитывать такие критерии, как товарная группа предлагаемой продукции, расположение точки сбыта и уровень конкуренции. Именно эти параметры оказывают влияние на среднюю стоимость товаров. Уровень наценки может составлять двадцать пять процентов от средней стоимости товара. Нужно отметить, что только крупные торговые точки имеют возможность отклоняться от этого правила.

Последним критерием, который необходимо учитывать при расчетах реализованной наценки, является уровень конкуренции. Для этого, предпринимателю следует тщательно изучить предложения своих прямых конкурентов. Помимо этого, детально анализируется уровень конкурентоспособности поставщика товаров.

По мнению экспертов, при организации торгового бизнеса, предпринимателю следует тщательно изучить стратегии, использующиеся конкурентами.

На сегодняшний день большинство предпринимателей используют следующие схемы реализации товара:

- Крупными партиями по низкой стоимости.

- Мелкими партиями по высокой стоимости.

Выбор одной из этих схем, позволяет ускорить процесс реализации, имеющийся продукции. При ведении торговой деятельности, предпринимателю следует учитывать множество различных показателей. В первую очередь следует детально изучить потребительский спрос с целью определения уровня насыщенности рынка. Как показывает практика, установить высокую торговую наценку на товар, имеющий повышенный спрос, практически невозможно из-за обилия конкурентов с более выгодными предложениями. Как правило, самая высокая наценка устанавливается на редкие товарные группы, которые сложно найти в данной местности.

Как рассчитать торговую наценку при розничных продажах

Как рассчитать наценку на товар, чтобы конечная стоимость продукции не отпугнула клиентов? Данный вопрос является одним из наиболее актуальных, поскольку от этого критерия зависит уровень дохода предпринимателя. Большинство начинающих бизнесменов используют методику установки одинакового процента надбавки на определенную товарную группу. Другие предприниматели анализируют предложения конкурентов, для установки схожих значений. Оба из этих методов позволяют увеличить объем продаж, что положительно отражается на количестве прибыли. При назначении торговой надбавки предпринимателю следует учитывать качество предлагаемой продукции и уровень потребительского спроса на данную товарную группу.

К вопросу наценки необходимо подходить тщательно, с учётом всех нюансов, влияющих на образование цены товара

К вопросу наценки необходимо подходить тщательно, с учётом всех нюансов, влияющих на образование цены товараСледует понимать, что при розничной продаже товаров, предпринимателю приходится сталкиваться с вопросом расчета надбавки несколько раз в году. Своевременная корректировка цен позволяет контролировать динамику прибыли. При регулярном доходе, предприниматель получает возможность стимуляции продаж за счет проведения различных акций и других мероприятий. Благодаря временному снижению стоимости товаров, увеличивается объем продаж, что положительно отражается на количестве получаемой прибыли. Существует три основных метода определения величины торговой надбавки:

- Назначение одинаковой наценки на всю предлагаемую продукцию.

- Расчет надбавки на каждую товарную группу.

- Усредненная наценка на весь ассортимент.

Довольно часто предприниматель сталкивается с той ситуацией, когда товар от разных поставщиков поступает на склад в различные промежутки времени. Однако продавать данные товары следует с одной скоростью. В этом случае на товар назначается единая цена, и разный уровень надбавки. Важно обратить внимание, что реализованная наценка – это динамический показатель. Его величина тесно взаимосвязана с уровнем и скоростью товарооборота. В некоторых случаях увеличение доходной части путем снижения расходов может негативно отразиться на результативности бизнеса.

Уменьшение торговой надбавки в целях стимуляции объема реализуемой продукции целесообразно только при наличии благоприятных условий. В целях снижения затрат можно использовать специальные режимы налогообложения, сократить торговую площадь или количество наемных сотрудников. В данном вопросе очень важно соблюдать действующие законы, установленные контролирующими органами.

Для того чтобы привлечь внимание потребительской аудитории к новому товару, недавно представленному на рынок, следует снизить уровень торговой надбавки. Как правило, предприниматели устанавливают скидки на приобретение крупных партий товара или сезонные акции. Для расчета уровня надбавки к себестоимости продукции следует детально изучить среднестатистические значения для выбранного сегмента. Давайте ознакомимся с оптимальным уровнем надбавки на каждую из товарных групп:

- Украшения, сувенирная продукция и аксессуары – более ста процентов.

- Запчасти для автомобилей – от 30 до 65 процентов.

- Предметы бытовой химии и канцелярские товары – от 25 до 65 процентов.

- Косметика и парфюмерные изделия – от 25 до 75 процентов.

- Обувь и одежда – от 40 до 110 процентов.

- Продукты питания – от 10 до 35 процентов.

По своей величине наценка должна в полной мере перекрывать затраты и содержать в себе прибыль, ожидаемую продавцом по факту реализации

По своей величине наценка должна в полной мере перекрывать затраты и содержать в себе прибыль, ожидаемую продавцом по факту реализацииПорядок составления расчетов

Как посчитать наценку в процентах? Для расчета оптимального уровня надбавки к себестоимости продукции, используются специальные формулы. При расчете финансового выражения номинальной наценки выполняется следующий порядок действий: «СП*%ТН=ТН». В этой формуле, «СП» обозначает себестоимость продукции, а «%ТН» отражает уровень надбавки к стоимости товара.

Для того чтобы торговая деятельность приносила регулярную прибыль, предпринимателю необходимо систематически проводить финансовый анализ. Такой анализ позволяет определить уровень наценки, который был выявлен по факту реализации товара. Для этого потребуется выполнить простые действия: «(РВ-СП)/СП=ТН». В этой формуле, «СП» отражает себестоимость продукции, а «РВ» уровень реальной выручки, полученной благодаря реализации товара.

Для определения уровня наценки на продукцию используется такой показатель, как валовый доход. При расчетах этого показателя учитывается специфика товарооборота и выбранного рыночного сегмента. Для начала следует рассмотреть порядок определения уровня валового оборота при использовании схемы единого процента торговой надбавки. Применение этого метода допустимо только в том случае, когда предлагаемая продукция имеет схожие характеристики. Для определения величины валового дохода, необходимо выполнить следующие действия: «Т*РТН/100=ВД». Параметр «Т» отражает величину товарооборота (сумма выручки в совокупности с налоговыми выплатами). «РТН» является расчетной торговой наценкой, которая определяется следующей формулой: «ТН/(ТН+100)». Параметр «ТН» является торговой наценкой, величина которой указывается в процентах.

Далее следует рассмотреть методику расчетов по ассортименту товаров. Этот метод подходит для тех предпринимателей, что устанавливают разный уровень надбавки к каждой товарной группе. Товарная группа включает в себя продукцию, имеющую схожие характеристики. Для определения величины валового дохода используется следующая формула:

«(Т1*РТН1+Т2*РТН2+…+Тн*РТНн)/100».

В этой формуле, «Т1», «Т2» и «Тн» являются группами товаров. Показатели «РТН1», «РТН2» и «РТНн» отражают расчетные торговые надбавки, соответствующие данным группам.

Мелкие торговые компании могут использовать методику средней процентной надбавки. Данная методика значительно упрощает расчет валовой прибыли. Важно обратить внимание на то, что результаты расчетов являются усредненными, что делает нецелесообразным их использование во время подачи финансовой отчетности. Для определения величины валового дохода применяется следующая формула: «Т*СрТН/100=ВД». В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию. Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода.

При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку

При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценкуИтог

Подводя итог рассмотрению вопроса о том, что такое наценка на товар, можно сделать вывод, что данный показатель позволяет получить информацию о финансовом состоянии компании. Правильный подход к ценовой политике позволяет увеличить объем продаж, что положительно отразится на количестве получаемого дохода. При расчете оптимального уровня надбавки к себестоимости продукции, необходимо найти то значение, которое позволит получить прибыль и не отпугнуть покупателей. Наличие высокой надбавки может привести к снижению потребительского спроса. Значение ниже пороговой стоимости может стать причиной убытков.

Учитывая все вышесказанное, следует отметить, что оптимальный уровень реализованной наценки является «золотой серединой», которая позволяет укрепить финансовое положение компании. При расчете торговой наценки следует учитывать многие факторы, которые влияют на рентабельность бизнеса.

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Расчет наценки на товар в розничной торговле: формула расчета наценки

Во время наценки товара, ее высчитывают в проценте к обороту товара. Предприятие или частная фирма самостоятельно должна просчитать уровень наценки на товар. Во время формирования цены фирма должна учитывать уровень расходов на текущий момент, а также ориентироваться по рентабельности, который исходит из плана производства товара. Однако не всегда фирма занимается формированием цены на каждый определенный вид товара. Поскольку бывают случаи, что предприятие состоит из широкого ассортимента разнородных товаров, то и цена высчитывается по отдельным товарным группам. Товарные группы формируются исходя из однородности между собой по назначению эксплуатации.

Под торговой наценкой зачастую понимаю доход фирмы от продажи и реализации товара. Однако многие путают наценку с торговой надбавкой, но это разные вещи. Торговая надбавка – это уже не актуальный термин, но все еще присутствующий в некоторых кругах товарных производств. Она подразумевает собой нацененную сумму, увеличенную через размер суммы НДС. А торговая наценка товара рассчитывается исходя из цифр, которые заключают в себе сумму расходов на реализацию и производство товара.

Торговая наценка – это прежде всего самый основной этап для бизнеса, поскольку ради нее и формируется реализация товара. Любое дело или бизнес подразумевает под собой прежде всего прибыль, которая выше расходов на производство в несколько раз. И чем выше будет процент дохода, тем рентабельнее будет дело. Как правило, рентабельность, которую так же еще называют окупаемостью, начинается оправданной с 15%. Это аргументировано тем, что кроме дохода, еще нужно вычитать сумму, которая принадлежит налоговой службе. И таким образом чистая рентабельность будет 11,25% прибыли. И это только самый минимум.

Как рассчитать наценку на товар

Для удобства можно разделить на процесс формирования расчетов на несколько этапов по последовательности:

- Подсчет издержек от производства.

- Подсчет налога НДС.

- Подсчет предполагаемой прибыли.

Итак, поэтапно данные шаги можно расписать так:

- В начале решения о запуска процесса производства, составления плана по реализации и формировании товара, приступают к основному подсчету издержек денежных средств или расходов, которые будут произведены в данном процессе. Если же бизнес не производственный, то подсчитываются издержки, связанные по закупке, транспортировки, пошлина, процентные убытки посредникам, аренда помещения для хранения, маркетинг и реклама, а также обязательный налог. Это основные и первые цифры, которые должны иметься в виду. Потому первым делом узнают стоимость тех или иных расходов и услуг, а затем подсчитывают общую начальную сумму. Это не вся сумма, но главная исходная основа.

- Затем следующим шагом в подсчете убытков по реализации товара будет цифра, которая заключает в себе прибавление налога на добавочную стоимость (НДС), но в том случае, если оплачивает сама фирма. В случае, если партнер фирмы с НДС не работает, то нужно назначить отдельного поставщика, который будет плательщиком самого НДС. Также им может быть такой предприниматель, чья отпускная цена товара без НДС будет значительно ниже цены товара с НДС от других производителей-поставщиков.

- В подсчете предполагаемой прибыли необходимо соблюсти правильный баланс. Нельзя устанавливать слишком лояльные цены, так как низкая окупаемость не способствует прогрессу ни фирмы, ни КПД производителя. Но и завышенная цена может привести к неудачному повороту событий в виде того, что товар не окупится, и производитель может уйти в минус, либо в лучшем случае выйдет на ноль. При расчете прибыли, предпринимателю нужно изучить рынок данного товара, задействовать определенные маркетинговые исследования или приобщить специалистов в данном вопросе. Если есть опыт в торговом предпринимательстве, то будет легче с помощью чутья правильно определить удачную наценку в покупной стоимости производимого товара.

На формирование розничной цены может повлиять довольно много факторов. Тому может помешать конкуренция, слишком большой ассортимент товара на рынке, качество уникальности товара, актуальность среди покупателей данной категории, удачное местонахождение торговли и так далее. Потому с помощью целесообразного грамотного расчёта предприниматель может учесть все эти факторы. Также все зависит от группы товара. Если продукт принадлежит к той категории, наценка который фиксируется регламентом от государства, то предприниматель может ориентироваться только в пределах этой суммы. Под данный случай могут попасть следующие категории товаров: детское питание, лекарственные и фармацевтические препараты, школьное питание в столовых и товары в некоторых регионах.

Суть также в том, что зачастую сильно увеличить можно и недорогие на выходе товары: когда цена на товар довольно доступна, но доход с её наценки может быт вполне прибыльным. Также могут быть случаи, когда процентное соотношение окупаемости из дорогих товаров – на много ниже, чем у товаров с низкой розничной ценой.

Но если оптовый предприниматель – партнер, и не работает с НДС, в отличии от фирмы, то стоит подсчитать на сколько ли выгодно такое сотрудничество.

Как увеличить торговую наценку в розничной торговле

Наценка в розничной торговле производится в нескольких сторонах:

- В качестве единого твердого сегмента цены или процента самой торговой надбавки всех товаров данной категории;

- В качестве процента для каждой группы товаров;

- Среднее статистическое процента для всего ассортимента.

Также существует вариант того, что для определенных товаров разных производителей используется одна и та же цена. Зачастую это используется для того, чтобы товар был равномерно раскуплен или не создавать магазину излишне многочисленных подсчетов. Наценка на товар может быть разной, что зависит от изначальной покупной цены установленной поставщиком.

Размер наценки может устанавливаться в зависимости от объема товарооборота. А поскольку в любом бизнесе преследуется цель увеличить уровень дохода и уменьшить расход, то условия продажи будут располагающие, прибыль будет увеличиваться и по этой причине владелец фирмы может снижать розничную цену товара вопреки уменьшения торговой наценки для того, чтобы продажи шли еще лучше. Уменьшение расходных средств достигается за счет налоговых льгот. Также фирма может акцентировать внимание на экономической части вопроса, например, экономии на электричестве, пространства или работников. Конечно же все это должно происходить в разумных приделах и в рамках СНИП.

Фирма также кроме просчета расходов может запланировать уменьшение надбавки. Это мудрый финансовый ход, в котором берут участие разные акции, скидки и другие искусственно созданные поводы по уменьшению цен. Зачастую фирма принимает решения об акциях тогда, когда нужно сбыть имеющийся товар как можно скорее, так как ожидается новое поступление данного вида товарных групп. Очень часто такой ход сопровождается глобальными и большими скидками, что массово привлекает покупателей.

Также в розничной торговле осуществление продажи товара происходит через кассу торгового фирмы за средства наличного расчета с покупателем. Также это происходит по безналичному расчету через способ с банковским счетом продавца. Данный товар может реализовываться без регламентированного на бумаге договора, а по личной договоренности за наличные средства в следствии приобретения товара второй стороной. Так, основным документом и свидетельством о совершённой покупке служит кассовый чек. Он происходит в двух экземплярах: один для покупателя, а второй – для кассира. В следствии таких продаж кассир формирует отчет кассовой выручки. Все данные о произведенной работе должны отражаться в отведённой для этого кассовой книге фирмы в счете под названием «Касса» в графе «Доход от реализации». Процесс реализации товара, который продался за наличные средства признается тот, где поступление выручки в кассу происходит одновременно с обменом на товар покупаемому лицу.

Формула расчета торговой наценки

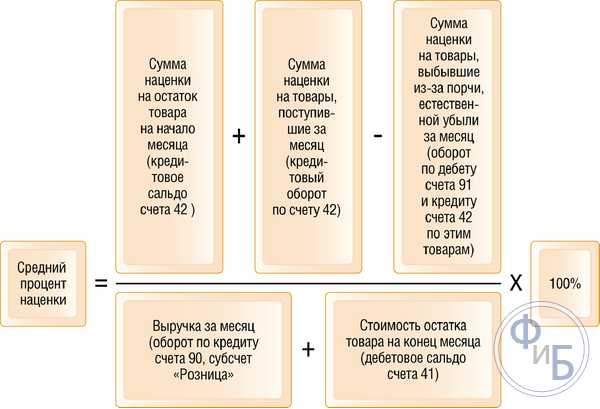

Для начала нужно вычислить первичную цифру, которая характеризует цену на товар. Себестоимость определяется согласно первоначальной стоимости продукта. Она определяется как разница розничной или продажной стоимости готовых товаров, а также суммой торговой наценки на эти товары. Сумма наценки товара на реализованные продукты определяется как следствие продажной цены готовых товаров и среднего статистического процента наценки. Этот средний процент определяется делением всей суммы остатков наценок на начало месяца, в котором производится отчет, а также торговых товаров с наценкой, полученных во время отчетного месяца.

Обычно, согласно установленному порядку ПСБУ, чтобы определить торговую наценку применяют так называемое сальдо 285, которое называется «Торговые наценки» для начального периода и те же торговые наценки на получение в отчетном месяце, затем все делится на сумму остатка продукции для начального сальдо и оборот дебета. Основная формула по расчёту наценки выгляди таким образом:

(СНК285 + КО285)/(СНД285 + ДО282)*100%,

Где

- СНД 282 – это остаток продукции в розничном бизнесе на период начала учета.

- СНК 285 – не списанный остаток для начала периода торговой наценки.

- ДО282 – это первичная цена продукции, что поступила к продаже во время периода отчета.

- КО285 – это сумма наценки продукции, что была начислена на поступивший в периоде учета товар, который был с целью сравнения его стоимости с рыночной.

Средний процент наценки в торговле используется в расчете списания суммы на рынке наценки, что пришлась на негодные товары. Данная сумма определяется как вывод продажной стоимости убывший в учетном периоде товаров. Затем сумма торговой наценки, что пришлась на убывшие товары подлежит ликвидацию в течении этого месяца рассчитывается как: Сн=Ст*Н%, где Ст – это рыночная цена товара, ликвидированного в течении данного месяца, а Р% — это среднее число процента рыночной наценки.

В действительности фирмы в розничной торговле в течении периода отчетов реализовали продукцию со скидками, выдают те сведения по операции, которые равны пункту 22 ПСБУ9. Но согласно учету «Отчет о финансовых результатах», что вся прибыль – это увеличение дохода и выгодного актива или уменьшение обязанностей фирмы, что вследствие приведет к большему объему своего капитала.

В пункте 13 «Отчет о финансовых результатах», в графе о «Доходы от реализации товара» фиксируется сумма всего дохода от производства товаров без учитывая аукционных скидок. В пункте 17 под названием «Прочие издержки и вычеты» говорится про предлагаемые услуги и скидки, а также возможный обмен или возврат продукции, если он предусмотрен.

Важность этих пунктов имеет место быть потому, что в розничном бизнесе необходимо будет уменьшить стоимость продукции в рознице на всю сумму скидок и акций, даже если они не были ранее предусмотрены фирмой или отчетным периодом. Потому нужно брать в эксплуатацию отражение таблицы бухгалтерской записи, даже если они не были предусмотрены ранее инструкцией учета в бухгалтерии и всех хозяйственных операций.

Наценка товара на условии продажи в кредит

В условиях оборота продукции в розничном бизнесе включены условия продажи продукции в кредитном варианте. Кредит предоставляется на условиях с рассрочкой платежа. Но при том во всю сумму продажи включена вся цена товара по стоимости действительной производственности во время покупки товара клиентом или покупателем. Есть три самый известных вида кредитных услуг в продаже продукции через розничную сеть:

- Выдача кредита покупателям через банковские услуги;

- Выдача кредита клиенту самим магазином или фирмой, которая сама предоставит рассрочку платежа за данную продукцию;

- Выдача кредита клиенту методом привлечения дивидендов фирмы, на которую работает клиент.

Но также становится все более популярным тот вид кредитных услуг, когда фирма сама кредитует или выдаёт кредит клиенту. Так, во время совершения продажи с условием отсрочки даты доставки на какое-то количество дней после оплаты фирма имеет право значительно понижать розничную цену. В данном случае скидки условия буду некой формой выплаты клиенту за временное пользование его средствами. Так же в эти условия включается риск и ожидание.

В случае кредитование клиента через привлечение банка, все комиссионные издержки и процентные ставки будут принадлежать именно банковской организации. Но это наиболее легкий и наименее трудовые затраты процесс для фирмы. Но данный способ не очень выгоден, как для покупателя или клиента. Это обусловлено тем, что доставка товара может быть задержана на какой-то период времени, который зависит о скорости оформления кредита. В таком случае этот способ не значительно отличается от способа производства товара и его сбыта по безналичному расчету с незамедлительной выплатой без взыскания его с покупателя. Как уже известно, вся выгода подобного процента достанется банковским работникам, потому что банк будет заниматься предоставлением кредита и взятием на себя риска. Фирма будет получать выплаченные средства незамедлительно. Так же, тем же способом будут отображаться все продажные манипуляции с кредитным условием и привлечением оплаты от предприятия на которое работает клиент данной фирмы в процессе покупки продукции.

Ценовые уступки в расчете наценки

Ценовыми уступками можно назвать все так называемые скидки или акции, которые предоставляет фирма покупателю. Они являются таковыми в момент реализации. Это выгодно компании, так как это не отражается на торговой цене товара, а не на доходе в целом. Это связано с тем, что сам доход не может быть засчитан в момент производительности.

В отдельном учете данные манипуляции числятся методом уменьшения наценки в торговле счета под названием «Торговая наценка», предоставляемая покупателю скидками. Она отражена в регистре учета двумя способами:

- Обратная проводка, которая прямо пропорциональна начислению.

- Прямая проводка.

В данном случае всегда учавствуют только эти два счета, которые известны под номером: 282 и 285.

www.finanbi.ru

Торговая наценка в розничной торговле, формула расчета наценки на товар

Успешность торгового предприятия зависит от ценовой политики, а точнее – от гибкого подхода к формированию отпускной цены. Эта цена состоит из покупной цены (за сколько вы приобрели товар у оптовика или производителя) и торговой наценки (сколько вы добавите к этой цене, чтобы покрыть все расходы и получить прибыль). Именно торговая наценка в розничной торговле призвана обеспечивать предприятию рентабельность.

Содержание:

1. Как правильно рассчитать наценку на товар

2. Торговая наценка в розничной торговле начисляется как

3.Торговая наценка — формула расчета

Как рассчитать наценку на товар

В первую очередь, учитываются издержки, связанные с приобретением товара: собственно покупка и транспортировка, плата посредникам и таможенные пошлины, если таковые имеются, аренда места для хранения, реклама и обязательные налоги и т.п.

Далее прибавляется НДС (налог на добавочную стоимость), если предприятие платит. Узнайте, как посчитать НДС для товаров и услуг. В случае если предполагаемый партнер-оптовик (производитель) не работает с НДС, а вы работаете, вам непременно нужно посчитать, выгодно ли такое сотрудничество. В такой ситуации либо выбирается поставщик – плательщик НДС, либо тот, чья отпускная цена без НДС для вас намного ниже, чем у других поставщиков с НДС.

Читайте также: «Топ-10 товаров, которые можно продать с самой большой наценкой»

Последняя составляющая торговой наценки – предполагаемая прибыль. Здесь важно соблюсти баланс, что называется, не продешевить, но и не сделать цены на товары заоблачными. Рассчитывая прибыль, помимо включения в неё затрат, грамотному дельцу будет жизненно необходимо изучить рынок, провести маркетинговые исследования или просто довериться собственному чутью, чтобы определить, насколько большим может быть размер торговой наценки к покупной стоимости товара.

На розничные цены влияет много факторов: конкуренция, широта ассортимента, уникальность товара, необходимость покупателю, расположение торговой точки и тому подобное. Поэтому главные принципы определения торговой наценки для продавца – точный расчёт и целесообразность.Необходимо также учитывать, что есть определённый перечень товаров, закрепленный на государственном уровне, размер наценки на который строго ограничен. Это детское питание, лекарства и медицинские изделия, питание школьников и студентов в образовательных учреждениях, товары для регионов Крайнего Севера.

Довольно часто изначально недорогие по покупным ценам товары «утяжеляются» солидной торговой наценкой. Их розничная цена все равно не будет слишком высокой, вполне доступной для покупателя, однако, фактические доходы с неё приличны. И наоборот: товары высокой себестоимости просто не продаются, если торговая наценка на них будет такой же высокой. Поэтому в процентном отношении гораздо ниже, чем у дешёвых товаров.

Как начисляется

- единый процент/единая твердая сумма торговой надбавки для всех товаров;

- процент для каждой группы товаров;

- средний процент для ассортимента.

Может быть и такой вариант: для одних и тех же товаров разных производителей (обычно это продукты) выставляется единая розничная цена (например, чтобы товары раскупались равномерно или чтобы избежать многочисленных подсчетов, без которых можно обойтись), а надбавка получается разной – в зависимости от покупной цены поставщика.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу «Бизнес.Ру», которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы.

Подробнее о программе >>

www.business.ru

Торговая надбавка

Содержание

1. Формирование ценовой политики предприятия 3

2. Методы расчета торговой надбавки 12

3. Список литературы 17

1. Формирование ценовой политики предприятия

Предметом ценовой политики торгового предприятия выступает не цена товара в целом, а лишь один из ее элементов — торговая надбавка. Именно этот элемент цены товара характеризует цену торговых услуг, предлагаемых покупателю при его реализации торговым предприятием. И только этот элемент цены с учетом конъюнктуры потребительского рынка, условий своей хозяйственной деятельности, уровня цены производителя и других факторов торговое предприятие формирует самостоятельно. Несмотря на высокую степень связи с ценой производителя, уровень торговой надбавки далеко не всегда определяется уровнем цены на товар. Так, при низком уровне цены на товар, предложенном его производителем, может быть сформирован высокий уровень торговой надбавки, и наоборот — при высоком уровне цены производителя торговые предприятия часто ограничиваются низким уровнем торговой надбавки.

Эта специфика торговой деятельности определяет особенности формирования ценовой политики предприятия торговли.Под формированием ценовой политики торгового предприятия понимается обоснование системы дифференцированных уровней торговой надбавки на реализуемые товары и разработка мероприятий по обеспечению оперативной их корректировки в зависимости от изменения ситуации на потребительском рынке и условий хозяйствования.

Основные предпосылки, принципы и методы формирования ценовой политики на предприятиях торговли.

Прежде всего, выяснив в каком диапазоне потребительского рынка может формироваться торговая надбавка розничного предприятия, т.е. определим возможные границы его маневра в формировании своей ценовой политики

рис.1

Из рисунка 1 видно, что нижним пределом формирования торговой надбавки предприятий розничной торговли выступают цены оптового предложения товара на рынке, определяемые ценами его производителей и оптовых посредников.. Верхний пределом формирования торговой надбавки предприятий розничной торговли являются цены спроса конечных покупателей товара.

Наряду с внешними границами возможного диапазона формирования торговой надбавки розничного торгового Предприятия, рассмотрим также состав ее внутренних элементов

Торговая надбавка предприятия состоит из трех основных элементов: 1) суммы издержек обращения, связанных с реализацией товара; 2) суммы налоговых платежей, входящих в цену товара, т.е. уплачиваемых непосредственно за счет доходов торгового предприятия (к ним относятся налог на добавленную стоимость, акцизный сбор, таможенные сборы и пошлины 3) суммы прибыли и реализации товаров (до вычета из нее налогов).

Снижение уровня издержек обращения (т.е. их размера в цене каждого товара) может быть обеспечено за счет роста объема продажи товаров, реализации внутренних резервов их экономии и других направлений хозяйственной деятельности. Снижение суммы и уровня налоговых платежей, входящих в цену товара, может быть обеспечено за счет совершенствования ассортиментной политики предприятия, отказа от импорта ряда товаров, осуществления более эффективной налоговой политики (более полного использования системы налоговых льгот) и других мероприятий. Снижение уровня первых двух элементов в цене товаров позволяет формировать в рамках диапазона торговой надбавки более высокий размер прибыли (уровень рентабельности), т.е. осуществлять более эффективную ценовую политику.

С учетом рассмотренных предпосылок сформулируем принципы формирования ценовой политики торгового предприятия. К числу основных из этих принципов относятся :

1. Обеспечение увязки ценовой политики предприятия с общей стратегией торгового менеджмента и приоритетными целями развития товарооборота. Ценовая политика должна рассматриваться как важнейшая составная часть стратегии развития торгового предприятия на отдельных этапах ее реализации, а; ее цели должны строго корреспондировать с избранными приоритетными целями развития товарооборота (по отношению к целям развития товарооборота цели формирования ценовой политики носят подчиненный характер).

2. Обеспечение увязки ценовой политики предприятие с конъюнктурой потребительского рынка и особенностями избранной рыночной ниши. Такая увязка позволяет учесть не только условия формирования цен (а соответственно и торговых надбавок) на товар в соответствующих сегментах потребительского рынка, но и характер требований к этой цене отдельных категорий розничных покупателей.

3. Обеспечение увязки ценовой политики предприятия с типами пунктов розничной продажи товаров Такие параметры типа магазина, как форма его товарной специализации, характер размещения на территории населенного

и ценовой уровень реализуемых товаров, оказывают непосредственное влияние на цели и возможности формирования соответствующей ценовой политики торгового предприятия

4. Обеспечение комплексности подхода уровня торговой надбавки на товар в сочетании с уровнем торгового обслуживания покупателей. Уровень торгового обслуживания покупателей является важным фактором дифференциации уровня цен на товары (а соответственно уровня и суммы торговой надбавки) в соответствии с покупательскими предпочтениями отдельных категорий населения. Поэтому в процессе формирования ценовой политики эти два параметра должны рассматриваться в комплексе.

5. Осуществление активной ценовой политики на рынке. Активные формы этой политики определяются такими факторами, как самостоятельность подходов к установлению уровней розничных цен и торговых надбавок , дифференциацией подходов к формированию уровней торговых надбавок на отдельные группы товаров . Осуществление активной ценовой политики обеспечивает четко выраженное ценовое позиционирование данного торгового предприятия на потребительском рынке.

6. Обеспечение высокого динамизма ценовой политики. Этот динамизм обёспечивается быстротой реагирования разработанной ценовой политики на изменение внутренних условий развития торгового предприятия и факторов внешней среды.

Одним из внешних факторов, оказывающих влияние на формирование уровня торговой надбавки (наценки), выступает конкуренция. В зависимости от выбранной конкурентной стратегии фирма стремится обеспечить себе либо лидерство по ценам, либо ориентируется на средний уровень цен конкурентов. Последняя из стратегий является преобладающей. Стремясь поддерживать цены на более низком уровне, чем у конкурентов, предприятия торговли и общественного питания устанавливают соответствующий уровень торговых надбавок (наценок), осуществляя режим экономии издержек для того, чтобы возместить расходы и иметь возможность получить прибыль.

Базой формирования уровня торговой надбавки (наценки) служит уровень цен приобретения товара. Несмотря на глубокую взаимосвязь уровень торговой надбавки (наценки) далеко не всегда определяется уровнем цены на товар. Так, при низком уровне цены производителя может быть сформирован высокий уровень торговой надбавки (наценки), и наоборот — при высоком уровне цены производителя предприятия торговли и общественного питания ограничиваются низким уровнем торговой надбавки (наценки). В более выгодном положении находятся предприятия, осуществляющие режим экономии и получающие вследствие этого значительный размер прибыли.

При определении уровня торговой надбавки (наценки) целесообразно учитывать стадию жизненного цикла товара (продукции). На этапе внедрения нового товара (продукции) на рынок уровень торговой надбавки (наценки) устанавливается минимальным, и продажа зачастую бывает убыточной. На этапе подъема уровень торговой надбавки (наценки) возрастает, и соответственно растет объем валового дохода. Наиболее высокая торговая надбавка формируется на стадии зрелости, когда объем продажи максимален. Этап ухода товара (продукции) с рынка сопровождается падением уровня торговой надбавки и значительным уменьшением валовых доходов.

При оценке сложившегося уровня торговой надбавки, основной целью является определение того минимального 6е уровня, ниже которого она не может быть установлена исходя из требования самоокупаемости процесса продажи товаров. В процессе оценки уровня торговой надбавки анализируются:

а) средний уровень торговой надбавки на предприятии и его динамика по отдельным этапам предпланового периода;

б) сложившаяся дифференциация уровня отдельных элементов торговой надбавки (издержек обращения; налогов, входящих в цену товаров; прибыли), а также структура этих элементов в составе торговых надбавок;

в) сложившаяся дифференциация уровня и структуры торговой надбавки в разрезе отдельных групп (подгрупп, видов) товаров;

г) возможности снижения уровня текущих затрат за счет экономии отдельных видов издержек обращения и осуществления эффективной хозяйственной деятельности в предстоящем периоде.

Возможный уровень текущих затрат предприятия, связанных с реализацией отдельных групп (подгрупп, видов) товаров (определяемый как суммарный уровень издержек обращения в предстоящем периоде), а также уровень налогообложения доходов и будут представлять собой тот минимальный базис, на основе которого можно формировать уровни торговых надбавок.

Формирование конкретного уровня торговой надбавки на товары. Такая конкретизация осуществляется по каждой товарной позиции в соответствии с избранной для нее моделью расчета уровня торговой надбавки. При этом определяются необходимые для расчета конкретные значения отдельных исходных показателей. Главным элементом всех расчетов выступает Цена закупки единицы товара, поэтому расчеты конкретного уровня торговой надбавки (а соответственно и уровня цены реализации) осуществляются после поступления товаров на предприятие в соответствии с заключенными контрактами с поставщиками (когда цепа Закупки единицы товара уже определена окончательно).

mirznanii.com