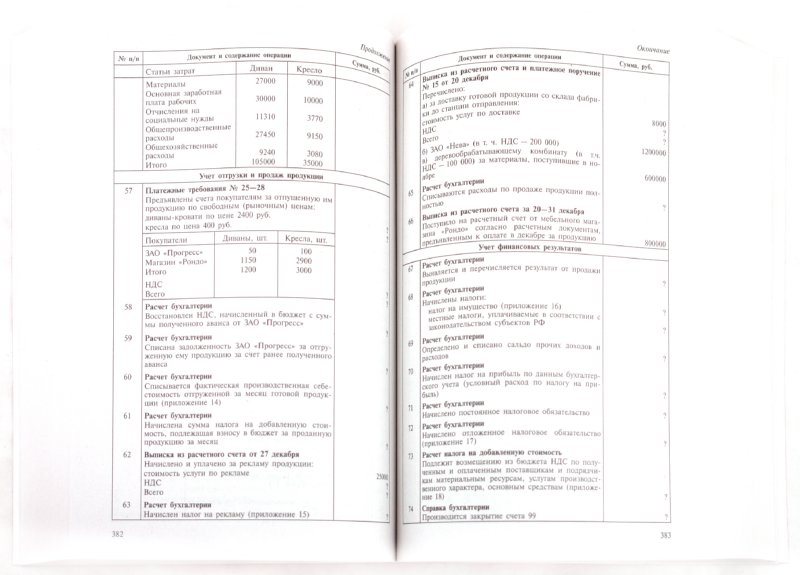

Канат льнопеньковый, D 10 мм, L 10 м Россия Сибртех

- Главная

- Каталог

- Прочий инструмент

- Изделия канатно-веревочные

Артикул:

- Бренд

- СИБРТЕХ

Станьте нашим партнером и получите уникальные условия сотрудничества

Стать партнеромВойти в аккаунт

С этим товаром покупают

644045

Поддержка для растений круглая H 150 см, металл в пластике, 5 колец Palisad

Поддержка для растений круглая H 150 см, металл в пластике, 5 колец Palisad

Шпагат полипропиленовый, синий 60 м, 1200 текс Россия Сибртех

Шпагат полипропиленовый, синий 60 м, 1200 текс Россия Сибртех

Шпагат джутовый, 1. 5 мм, L 100 м, 2-ниточный, Россия Сибртех

5 мм, L 100 м, 2-ниточный, Россия Сибртех

Шпагат джутовый, 1.5 мм, L 100 м, 2-ниточный, Россия Сибртех

Веревка джутовая, L 10 м, крученая, D 8 мм Россия Сибртех

Веревка джутовая, L 10 м, крученая, D 8 мм Россия Сибртех

Нож, 18 мм, выдвижное лезвие Matrix

Нож, 18 мм, выдвижное лезвие Matrix

Перчатки в наборе, цвета: белые, розовая фуксия, желтые, зеленые, ПВХ точка, L, Россия Palisad

Перчатки в наборе, цвета: белые, розовая фуксия, желтые, зеленые, ПВХ точка, L, Россия Palisad

Перчатки полиэфирные с черным нитрильным покрытием маслобензостойкие, L, 15 класс вязки Stels

Перчатки полиэфирные с черным нитрильным покрытием маслобензостойкие, L, 15 класс вязки Stels

Перчатки садовые из полиэстера с нитрильным обливом, красные, S Palisad

Перчатки садовые из полиэстера с нитрильным обливом, красные, S Palisad

Опора спиральная, высота 1. 2 м, D проволоки 5 мм Россия

2 м, D проволоки 5 мм Россия

Опора спиральная, высота 1.2 м, D проволоки 5 мм Россия

Перчатки х/б, ПВХ покрытие, «Точка», 7 класс Россия

Перчатки х/б, ПВХ покрытие, «Точка», 7 класс Россия

Похожие товары

Канат льнопеньковый, D 12 мм, L 10 м Россия Сибртех

Канат льнопеньковый, D 12 мм, L 10 м Россия Сибртех

Веревка льнопеньковая, D 12 мм, L 10 м, крученая Россия Сибртех

Веревка льнопеньковая, D 12 мм, L 10 м, крученая Россия Сибртех

Веревка льнопеньковая, D 10 мм, L 6 м, крученая Россия Сибртех

Веревка льнопеньковая, D 10 мм, L 6 м, крученая Россия Сибртех

Веревка х/б, D 16 мм, L 11 м, крученая, 497 кгс Россия Сибртех

Веревка х/б, D 16 мм, L 11 м, крученая, 497 кгс Россия Сибртех

Веревка х/б, D 14 мм, L 11 м, крученая, 370 кгс Россия Сибртех

Веревка х/б, D 14 мм, L 11 м, крученая, 370 кгс Россия Сибртех

Веревка х/б, D 10 мм, L 11 м, крученая, 211 кгс Россия Сибртех

Веревка х/б, D 10 мм, L 11 м, крученая, 211 кгс Россия Сибртех

Веревка льнопеньковая, D 10 мм, L 10 м, крученая Россия Сибртех

Веревка льнопеньковая, D 10 мм, L 10 м, крученая Россия Сибртех

Веревка джутовая, L 10 м, крученая, D 8 мм Россия Сибртех

Веревка джутовая, L 10 м, крученая, D 8 мм Россия Сибртех

Преобразовать м/с² в мм/с² (метр в секунду в квадрате в миллиметр в секунду в квадрате)

метр в секунду в квадрате сколько миллиметр в секунду в квадрате

Категории измерений:Активность катализатораБайт / Битвес ткани (текстиль)ВремяВыбросы CO2Громкость звукаДавлениеДинамическая вязкостьДлина / РасстояниеЁмкостьИндуктивностьИнтенсивность светаКинематическая вязкостьКоличество веществаКулинария / РецептыМагнитный потокмагнитодвижущая силаМасса / ВесМассовый расходМолярная концентрацияМолярная массаМолярный объемМомент силыМощностьМощностью эквивалентной дозыМузыкальный интервалНапряжённость магнитного поляНефтяной эквивалентОбъёмОбъёмный расход жидкостиОсвещенностьПлоский уголПлотностьПлотность магнитного потокаПлощадьПоверхностное натяжениеПоглощённая дозаПриставки СИРадиоактивностьРазмер шрифта (CSS)Световая энергияСветовой потокСилаСистемы исчисленияСкоростьСкорость вращенияСкорость передачи данныхТекстильные измеренияТелесный уголТемператураУскорениеЧастей в . ..ЧастотаЭквивалентная дозаЭкспозиционная дозаЭлектрическая эластичностьЭлектрический дипольный моментЭлектрический зарядЭлектрический токЭлектрическое напряжениеЭлектрическое сопротивлениеЭлектрической проводимостиЭнергияЯркостьFuel consumption

..ЧастотаЭквивалентная дозаЭкспозиционная дозаЭлектрическая эластичностьЭлектрический дипольный моментЭлектрический зарядЭлектрический токЭлектрическое напряжениеЭлектрическое сопротивлениеЭлектрической проводимостиЭнергияЯркостьFuel consumption

Изначальное значение:

Изначальная единица измерения:галдюйм в минуту в секунду [ipm/s]дюйм в секунду в квадрате [ips²]метр в секунду в квадрате [м/с²]микрометр в секунду в квадрате [мкм/с²]миллигал [мГал]миллиметр в секунду в квадрате [мм/с²]миля в минуту в секунду [mpm/s]миля в секунду в квадрате [mps²]миля в час в секунду [mph/s]сантиметр в секунду в квадрате [см/с²]узел в секунду [уз/с]ускорение свободного паденияфут в минуту в секунду [fpm/s]фут в секунду в квадрате [fps²]фут в час в секунду [fph/s]

Требуемая единица измерения:галдюйм в минуту в секунду [ipm/s]дюйм в секунду в квадрате [ips²]метр в секунду в квадрате [м/с²]микрометр в секунду в квадрате [мкм/с²]миллигал [мГал]миллиметр в секунду в квадрате [мм/с²]миля в минуту в секунду [mpm/s]миля в секунду в квадрате [mps²]миля в час в секунду [mph/s]сантиметр в секунду в квадрате [см/с²]узел в секунду [уз/с]ускорение свободного паденияфут в минуту в секунду [fpm/s]фут в секунду в квадрате [fps²]фут в час в секунду [fph/s]

Числа в научной записи

Прямая ссылка на этот калькулятор:

https://www. ), скобки и π (число пи), уже поддерживаются на настоящий момент.

), скобки и π (число пи), уже поддерживаются на настоящий момент.

С помощью этого калькулятора можно ввести значение для конвертации вместе с исходной единицей измерения, например, ‘943 метр в секунду в квадрате’. При этом можно использовать либо полное название единицы измерения, либо ее аббревиатуруНапример, ‘метр в секунду в квадрате’ или ‘м/с2’. После ввода единицы измерения, которую требуется преобразовать, калькулятор определяет ее категорию, в данном случае ‘Ускорение’. После этого он преобразует введенное значение во все соответствующие единицы измерения, которые ему известны. В списке результатов вы, несомненно, найдете нужное вам преобразованное значение. Как вариант, преобразуемое значение можно ввести следующим образом: ‘1 м/с2 в мм/с2‘ или ‘7 м/с2 сколько мм/с2‘ или ’50 метр в секунду в квадрате -> миллиметр в секунду в квадрате‘ или ’91 м/с2 = мм/с2‘ или ’26 метр в секунду в квадрате в мм/с2‘ или ’43 м/с2 в миллиметр в секунду в квадрате‘ или ’96 метр в секунду в квадрате сколько миллиметр в секунду в квадрате‘. В этом случае калькулятор также сразу поймет, в какую единицу измерения нужно преобразовать исходное значение. Независимо от того, какой из этих вариантов используется, исключается необходимость сложного поиска нужного значения в длинных списках выбора с бесчисленными категориями и бесчисленным количеством поддерживаемых единиц измерения. Все это за нас делает калькулятор, который справляется со своей задачей за доли секунды.

В списке результатов вы, несомненно, найдете нужное вам преобразованное значение. Как вариант, преобразуемое значение можно ввести следующим образом: ‘1 м/с2 в мм/с2‘ или ‘7 м/с2 сколько мм/с2‘ или ’50 метр в секунду в квадрате -> миллиметр в секунду в квадрате‘ или ’91 м/с2 = мм/с2‘ или ’26 метр в секунду в квадрате в мм/с2‘ или ’43 м/с2 в миллиметр в секунду в квадрате‘ или ’96 метр в секунду в квадрате сколько миллиметр в секунду в квадрате‘. В этом случае калькулятор также сразу поймет, в какую единицу измерения нужно преобразовать исходное значение. Независимо от того, какой из этих вариантов используется, исключается необходимость сложного поиска нужного значения в длинных списках выбора с бесчисленными категориями и бесчисленным количеством поддерживаемых единиц измерения. Все это за нас делает калькулятор, который справляется со своей задачей за доли секунды. 3′. Объединенные таким образом единицы измерения, естественно, должны соответствовать друг другу и иметь смысл в заданной комбинации.

3′. Объединенные таким образом единицы измерения, естественно, должны соответствовать друг другу и иметь смысл в заданной комбинации.

Если поставить флажок рядом с опцией ‘Числа в научной записи’, то ответ будет представлен в виде экспоненциальной функции. Например, 2,856 099 974 009 5×1030. В этой форме представление числа разделяется на экспоненту, здесь 30, и фактическое число, здесь 2,856 099 974 009 5. В устройствах, которые обладают ограниченными возможностями отображения чисел (например, карманные калькуляторы), также используется способ записи чисел 2,856 099 974 009 5E+30. В частности, он упрощает просмотр очень больших и очень маленьких чисел. Если в этой ячейке не установлен флажок, то результат отображается с использованием обычного способа записи чисел. В приведенном выше примере он будет выглядеть следующим образом: 2 856 099 974 009 500 000 000 000 000 000. Независимо от представления результата, максимальная точность этого калькулятора равна 14 знакам после запятой. Такой точности должно хватить для большинства целей.

Такой точности должно хватить для большинства целей.

До +18 градусов и солнечно ожидается в Подольске в воскресенье — Общество

11 сентября в 09:28

© Павлово-Посадское Информагентство, Юрий Березин

РИАМО — 11 сен. В Подмосковье и столице прогнозируется солнечная погода в воскресенье, температура может подняться до плюс 18 градусов, сообщается на сайте «Метеоновости».

Днем в регионе будет переменная облачность без осадков. В Москве столбики термометров поднимутся до плюс 15 – плюс 17 градусов, в Подмосковье – от плюс 13 до плюс 18.

Юго-восточный ветер будет дуть со скоростью 5-10 м/с. Атмосферное давление составит 752 мм рт. ст., что выше нормы. Кислородный режим ожидается благоприятный, геомагнитный фон – неустойчивый.

Повышенное атмосферное давление может повлиять на самочувствие жителей Московского региона с неустойчивыми сосудистыми реакциями, возможно, им будет нужна медикаментозная поддержка.

Будь в курсе! Подписывайся на Telegram-канал РИАМО.

Увидели ошибку в тексте? Выделите ее и нажмите «Ctrl+Enter»

МоскваПогодаПодольскВетерАтмосферное давление

Поделиться:

Новости СМИ2

Актуальное

Отопление в Подольске в 2022 году

Двойная вакцинация от Covid‑19 и гриппа: личный опыт сотрудника

Где купить цветы к 1 сентября в Подольске

Сезонный грипп и COVID‑19: как разом защититься от двух инфекций

Готовность школ к новому учебному году и изменения во ФГОС

Как правильно вести себя при лесном пожаре

Долгострои в Подольске

Проблемы Подольска с раздельном сбором отходов

Какие ДТП чаще всего происходят в Подольске

Продление и замена водительских прав в Подольске в 2022 году

Как борются с самостроями в Подольске

Как мошенники пытаются обмануть подольчан

Электросамокаты в Подольске: как развивается кикшеринг

Чем заняться в парке «Дубрава»

Подольский роддом: новые возможности для рожениц

Где пожарить шашлыки в Подольске и окрестностях

Как КТЗ помогает строить российские мегапроекты

Где отдохнуть у воды в Подольске

Работа на лето для подростков 2022

Интервью с дизайнером одежды из Подольска

Как будут решать проблемы Цемянки

Шашлычный сезон 2022

Детские лагеря в Подольске и окрестностях

Благоустройство дворов Подольска 2022

Беженец из ДНР о переезде в Подольск

Как помогают беженцам из Донбасса

Как кризис изменил рынок недвижимости в 2022 году

В поисках работы в Подольске

Второй этап реконструкции парка Талалихина

Что делать, если в аптеке нет нужных лекарств

Где в Подольске готовят вкусные бургеры

Поддержка малого и среднего бизнеса

Как в Подольске выпускают пищевую упаковку

Куда обращаться, если в квитанции за ЖКУ есть ошибки

Развитие Подольска

Как работают экопункты в Подольске

Загружаем следующую новость

Нужна ли танку 152-мм пушка / / Независимая газета

Демонстрационные образцы Т-14 «Армата» оснащены 125-мм пушкой, но в перспективе серийные танки могут получить новое 152-мм орудие повышенной мощности. Фото Владимира Карнозова

Фото Владимира Карнозова

С середины марта 2022 года действия танков в спецоперации на Украине стали принципиально отличаться от танковых боев Великой Отечественной войны, арабо-израильских войн, «Бури в пустыне» и т.д. Прекратились прорывы танковых частей вглубь обороны противника, стали редки одиночные и групповые танковые дуэли. Сейчас танки с обеих сторон в основном используются как средство поддержки пехоты.

В Великую Отечественную поддержка пехоты осуществлялась малыми и средними самоходными артиллерийскими установками (САУ) – советскими СУ-76, СУ-122 и др.; германскими 7,5-см StuG III; 10,5-см Веспе Sd.kfz.124. А также САУ, вооруженными 15-см тяжелым пехотным орудием на различных германских, французских и иных шасси.

Сейчас на Украине русские и украинские САУ ведут огонь в основном с закрытых позиций, большей частью на расстоянии 20 и более километров от цели. Так что танк стал основным средством поддержки пехоты. В городах САУ также ведут огонь с закрытых позиций, а прямой наводкой стреляют только танки.

В городах САУ также ведут огонь с закрытых позиций, а прямой наводкой стреляют только танки.

ОПЫТ ВТОРОЙ МИРОВОЙ

До 1940 года германские генералы считали главной задачей танков поддержку пехоты. Их 3,7-см и 7,5-см танковые пушки поражали в основном пехоту и орудия противника, а также танки с противопульной броней.

Ситуация изменилась в мае-июне 1940 года, когда немцы впервые столкнулись с французскими танками с противоснарядной броней. Даже легкий танк R35 имел лобовую и башенную броню 45 мм. Средний танк В1 имел бортовую и лобовую броню 60 мм, а литые башни имели кругом 56-мм броню. Немецкие танковые пушки не могли пробить ее.

Тем не менее германский блицкриг удался. Немцы широко использовали против танков 8,8-см зенитные орудия, пикирующие бомбардировщики Ju-87 и т.д. Сыграл роль и моральный дух экипажей: немцы подбили около 10% французских танков, а остальные были брошены или сдались.

По результатам французской кампании немцы в конце 1940 года наладили массовое производство танковых и противотанковых длинноствольных 50-мм пушек. Но в июне 1941 года встреча с советскими танками КВ и Т-34 стала шоком для немцев, и уже осенью 1941 года у них появилась «танкобоязнь». На германские танки стали ставить длинные пушки калибра 7,5 см. А в 1943 года появились «Тигры» с длинными 8,8-см орудиями, а также «Пантеры» с еще более длинными 7,5-см орудиями.

Немецкие противотанковые и танковые пушки калибра 7,5–8,5 см с начальной скоростью бронебойного снаряда 1000 м/с пробивали любое место броневой защиты наших средних и тяжелых танков, за исключением верхней лобовой брони танка ИС-2. Во всех немецких уставах, памятках и указаниях по вопросам обороны сказано: «Всякая оборона должна быть прежде всего противотанковой».

С тех пор и до 2022 года основным назначением танка была борьба с танками противника.

С 1942 года немцы начали проектировать гладкоствольные орудия. Причем их проектирование шло в двух направлениях: для противотанковых пушек с малым давлением в канале ствола и для сверхдальних пушек со сверхбольшим давлением в канале ствола.

Причем их проектирование шло в двух направлениях: для противотанковых пушек с малым давлением в канале ствола и для сверхдальних пушек со сверхбольшим давлением в канале ствола.

8-см противотанковое орудие 8Н63, созданное фирмой «Рейнметалл», можно по праву назвать первой в мире гладкоствольной противотанковой пушкой. Она стреляла оперенными снарядами. Но главной ее изюминкой была система двух камор: высокого и низкого давления.

В 1944–1945 годах в Германии было создано еще несколько противотанковых пушек с двумя каморами – высокого и низкого давления. Так, фирма Круппа создала опытные образцы 10,5-см гладкоствольной пушки PWK.10.H.64. Предельное давление в каморе высокого давления составляло 2100 кг/см2, в каморе низкого давления – 700 кг/см2. Длина ствола составляла 2400 мм, а вес установки – около тонны. Табличная дальность стрельбы 6,5-кг кумулятивным снарядом достигала 1000 м. По нормали снаряд пробивал 200-мм броню.

Немцы даже не планировали установку гладкоствольных пушек на танки, поскольку нарезные длинноствольные 7,5-см и 8,8-см пушки, особенно у «Королевского тигра», успешно поражали все типы советских и союзных танков.

ПУШКИ ДЛЯ ТАНКОВОЙ ДУЭЛИ

Но к 1960 году ситуация изменилась. Я читал несколько отчетов, где говорилось, что советские 100-мм и 122-мм нарезные танковые пушки не могли пробить броню ряда натовских танков. Поэтому возник вопрос об установке в танках гладкоствольных орудий.

В нарезных орудиях с большой начальной скоростью снаряды имеют огромную скорость вращения. В результате чего в кумулятивных снарядах центробежная сила размывает кумулятивную струю, а в подкалиберных возникает явление прецессии, то есть поворот оси вращения снаряда. Прецессия приводит к уменьшению угла встречи снаряда с броней танка и рикошетированию снаряда.

Все эти явления исключаются при переходе к гладкому стволу и оперенным снарядам. Кроме всего прочего, в нарезном орудии около 1,5% энергии порохового заряда тратится на раскрутку снаряда, а у гладкоствольного вся энергия идет на увеличение начальной скорости снаряда.

Первая в мире мощная гладкоствольная противотанковая пушка Т-12 (2А19) «Рапира» была создана в КБ Юргинского машиностроительного завода под руководством В.Я. Афанасьева и Л.В. Корнеева. Еще на стадии проектирования «Рапиры» возникла мысль поставить ее в танк Т-62. Но длина унитарного выстрела «Рапиры» составила 1200 мм, в Т-62 он не умещался.

Тогда решили на базе 100-мм нарезной пушки Д-54 сделать гладкую танковую пушку с длиной выстрела 1100 мм. Выяснилось, что, сохранив все наружные габариты Д-54 и отказавшись от нарезов, можно увеличить калибр пушки со 100 до 115 мм. Дульный тормоз решили убрать. Так появилась первая в мире гладкоствольная танковая пушка У-5ТС.

Появление нового американского танка М-60 и английского танка «Чифтен» произвело большое впечатление на советское руководство. 115-мм пушки У-5ТС и Д-68 были недостаточно эффективны в борьбе с М-60 и «Чифтеном», не говоря уже о 100-мм нарезных пушках Д-10Т2С.

15 июня 1961 года на научно-технический совет Госкомитета по оборонной технике Совета министров СССР была вынесена рекомендация о разработке гладкоствольной пушки с начальной скоростью подкалиберного снаряда 1800 м/с и дальностью прямого выстрела 2100 м. В июле 1961 года рассмотрели проекты мощных пушек ОКБ-9 и выбрали проект 125-мм гладкой пушки Д-81.

С тех пор 125-мм танковые пушки Д-81 прошли несколько модификаций. Минобороны РФ сочло возможным поставлять 125-мм гладкоствольные пушки 2А82–1С на новейший танк Т-14 «Армата».

Допустим, танки «Армата» являются лучшим отечественным образцом для танковых дуэлей. Но эффективность снарядов, предназначенных для поражения иных целей, вызывает много вопросов.

НЕДОСТАТКИ ТАНКОВЫХ ПУШЕК

125-мм осколочно-фугасный снаряд танковых пушек 3ОФ26 при стрельбе по одиночным целям имеет малую эффективность. По некоторым оценкам, вероятность поражения малоразмерной наземной цели (например, установки противотанковых управляемых ракет) не превышает 0,2. Причина низкой эффективности снаряда заключается, с одной стороны, в настильности танковой траектории и, как следствие, в огромном рассеивании точек падения снаряда по дальности (на дистанции 2000 ± 140 м), а с другой – в разлете основной массы осколков в направлении, перпендикулярном траектории.

Причина низкой эффективности снаряда заключается, с одной стороны, в настильности танковой траектории и, как следствие, в огромном рассеивании точек падения снаряда по дальности (на дистанции 2000 ± 140 м), а с другой – в разлете основной массы осколков в направлении, перпендикулярном траектории.

Слабое действие таких снарядов я видел 4 октября 1993 года при стрельбе по зданию Белого дома в Москве. По версии Минобороны, всего тогда было сделано 12 выстрелов, причем 10 из них – снарядами с осколочно-фугасным действием. По мнению многих очевидцев, данные о количестве выстрелов были занижены. Я не считал выстрелов, но уверен, что их было гораздо больше дюжины.

Результатом стрельбы стал пожар в трех кабинетах, имевших шесть окон по фасаду. Повреждений в стенах не было. Один снаряд попал в квартиру верхнего этажа в доме на Рочдельской улице рядом с Белым домом. От попадания снаряда сгорела квартира, были повреждения стены вокруг окна. И всё!

В связи с низкой эффективностью осколочно-фугасных снарядов в странах НАТО разработано несколько типов кассетных боеприпасов и даже картечи для 120-мм гладкоствольных пушек.

В 2011 году в Израиле создан новый 120-мм снаряд для поражения зданий или бункеров. Наводчик танка перед стрельбой может выбрать режим работы взрывателя. Таким образом, взрыватель M329 может быть запрограммирован так, что снаряд взорвется внутри здания только после проникновения через стену или сдетонирует в воздухе над пехотой, скрытой в траншее. Это делает M329 очень удобным для уничтожения зданий или вражеской пехоты. Снаряд M329 имеет высокую точность, а максимальная дальность стрельбы составляет 5000 м.

Как видим, возможности повышения эффективности 120–125-мм осколочно-фугасных снарядов далеко не исчерпаны. Но не проще ли увеличить калибр пушки?

ЭКСПЕРИМЕНТЫ С ПУШКАМИ

В конце июля 1944 года в районе Выборга по шоссе, прорубленному в скальном грунте, шел советский танк Т-34 с новой 85-мм пушкой. На повороте наводчик увидел финский танк КВ (трофейный). Т-34 выстрелил в упор. Снаряд не пробил броню КВ. Тем не менее финский танк остановился, и из него повыскакивали члены экипажа с обильным кровотечением из ушей и рта.

Снаряд не пробил броню КВ. Тем не менее финский танк остановился, и из него повыскакивали члены экипажа с обильным кровотечением из ушей и рта.

Эффективная дальность современных подкалиберных снарядов 2–3 км. Предположим, с этой дистанции по танку «Абрамс» выстрелит 152-мм (45 клб) пушка крейсера «Аврора». Риторический вопрос: останется ли оный танк боеспособным? Такой же вопрос можно задать и при попадании 152-мм снаряда САУ «Коалиция».

Идея оснастить танк 152-мм нарезной пушкой возникла сразу после окончания Великой Отечественной. В 1946 году в КБ Пермского завода № 172 началось проектирование152-мм пушек, предназначенных для тяжелых САУ и танков. Технический проект 152-мм танковой пушки М-51 был рассмотрен в ГАУ в июне 1947-го. Баллистика М-51 была взята у 152-мм пушки образца 1935 года (Бр-2). Проектируя пушку М-51, КБ пошло по линии максимальной унификации со 152-мм пушкой М-31, проектируемой для тяжелой САУ.

Однако в августе 1955 года было решено оснастить тяжелые танки «объект 279» и «объект 770» 130-мм нарезной пушкой М-65 (тоже завода № 172).

После долгого перерыва, вызванного субъективными причинами, конструкторы Пермского завода в конце 1980-х годов спроектировали мощную 152-мм гладкоствольную пушку ЛП-83. Опытный образец ее был изготовлен в первой половине 1990 года и установлен на танк «объект 292». Этот танк был получен в ходе модернизации штатного танка Т-80БВ, изготовленного в 1986 году на Кировском заводе в Ленинграде.

Штатная башня со 125-мм пушкой 2А46М-1 была снята и заменена новой башней со 152-мм гладкоствольной пушкой ЛП-83. Работы по установке пушки завершились к ноябрю 1990-го. А в следующем году «объект 292» успешно прошел заводские испытания со стрельбой на полигоне Ржевка под Ленинградом.

В ходе стрельб было выявлено значительное превосходство 152-мм пушки по сравнению с основной 125-мм танковой пушкой 2А46. Особенно это касалось увеличения в полтора раза импульса выстрела при примерно равном откате орудия. Что позволяло без существенных доработок устанавливать пушку на танки Т-80БВ, значительно повысив их огневую мощь.

Но в 1990-е годы из-за недофинансирования «объект 292» так и не прошел всех испытаний. В дальнейшем 152-мм пушка ЛП-83 должна была использоваться на «объекте 477 «Молот». А ее аналог – 152-мм пушка 2А83 – на «объекте 195 «Черный орел».

Кроме того, в СССР и РФ был создан и успешно испытан еще ряд 152-мм гладкоствольных танковых пушек. Но на вооружение ни одна из них не поступила.

Основными аргументами противников 152-мм гладкоствольных пушек является уменьшение боекомплекта в танке, некоторое снижение скорострельности, а главное – отсутствие для них достаточного количества 152-мм снарядов. В то время как на складах 125-мм пушек их меряно-немеряно.

ЧТО ДЕЛАТЬ

Выход очевиден. Следует ставить в танк 152-мм нарезной ствол 2А65 от гаубицы «Мста» и по возможности сделать его взаимозаменяемым со 125-мм гладкоствольными пушками.

Вес взрывчатого вещества в 125-мм снаряде 3ОФ26 составляет 3,4 кг, а в 152-мм осколочно-фугасном снаряде 3ОФ45 от гаубицы «Мста» – 7,65 кг, то есть в 2,25 раза больше. При этом артиллерийские склады забиты 152-мм осколочно-фугасными снарядами.

При этом артиллерийские склады забиты 152-мм осколочно-фугасными снарядами.

Целесообразно увеличить максимальный угол возвышения 152-мм танковых пушек. Заряжание их, естественно, будет раздельно-гильзовое. И тут надо предусмотреть возможность автоматического переключения на подачу уменьшенных зарядов, что обеспечит возможность навесной стрельбы.

Площадь жилой застройки и промзон в Донбассе составляет около половины всей площади региона. Часто один город сливается с другим. Нетрудно догадаться, насколько эффективнее будет стрельба 152-мм осколочными и кассетными снарядами в такой застройке. Еще более эффективно действие 152-мм термобарических снарядов.

Наконец, в боекомплекте всех советских 152-мм гаубиц уже 40 лет находятся ядерные снаряды 3БВ3 мощностью 2,5 килотонн. Последняя стрельба ядерными снарядами в СССР проходила в 1978 году на полигоне Новая Земля. Батарея из шести 152-мм гаубиц-пушек Д-20 вела огонь на дальность 17 км.

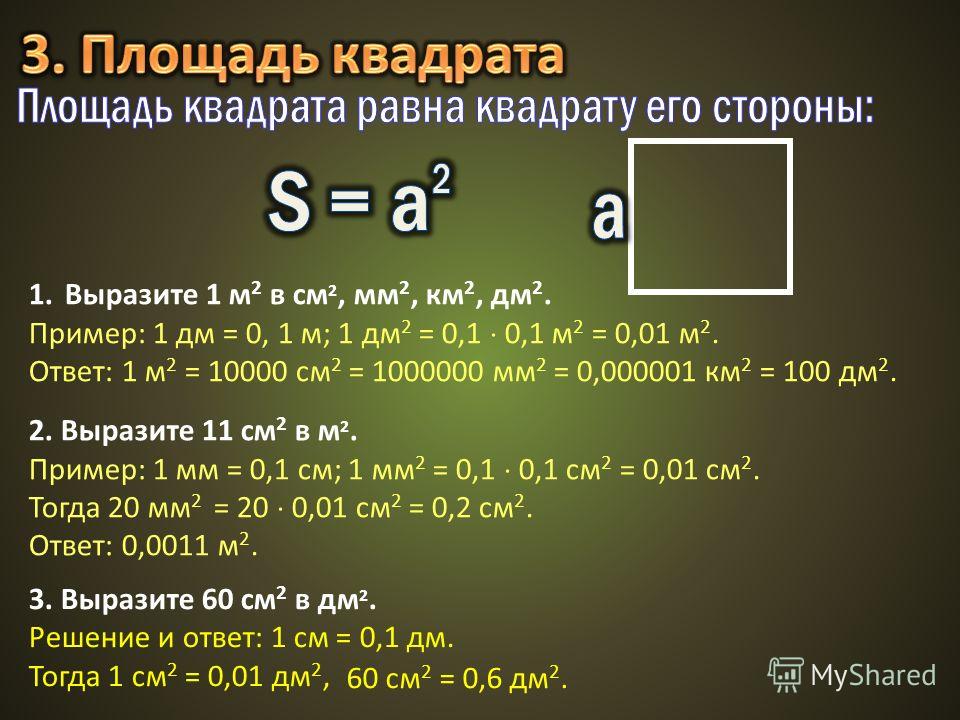

Как перевести мм в квадрате в М в квадрате? – Обзоры Вики

В 1.0 квадратном миллиметре 6E-1 квадратных метров. Чтобы преобразовать квадратные миллиметры в квадратные метры, разделите свою фигуру на 1000000 .

Точно так же мм такой же, как м2? Одна тысяча миллиметров равна одному метру. Поскольку миллиметры — это мера расстояния, а метры в квадрате — это мера площади, необходимо иметь измерения длины и ширины площади, чтобы преобразовать миллиметры в метры в квадрате.

Сколько мм в квадратном метре? Квадратные метры измеряют площадь. Линейные метры измеряют длину.

…

| Квадратные метры в Погонные метры | ||

|---|---|---|

| Район | m² | |

| Ширина | mm | 60 м² доски шириной 100 мм = 600 погонных метров |

Как перевести мм в квадрат? Квадратные миллиметры в Квадратные дюймы

В 0.0015500031000062 квадратном миллиметре 1 квадратных дюйма. Чтобы перевести квадратные миллиметры в квадратные дюймы, умножь свою цифру на 0.0015500031000062 (или разделите на 645.16).

Чтобы перевести квадратные миллиметры в квадратные дюймы, умножь свою цифру на 0.0015500031000062 (или разделите на 645.16).

Во-вторых, как вы конвертируете см2 в мм2? Коэффициент пересчета равен 0.01; так 1 квадратный миллиметр = 0.01 квадратного сантиметра. Другими словами, значение в мм2 разделите на 100, чтобы получить значение в см2.

Как преобразовать м2 в М?

Чтобы преобразовать квадратные метры в погонные метры, разделите квадратные метры на ширину любого материала (напольное покрытие, обои и т. д.) требует преобразования.

тогда сколько см в см2? Квадратный сантиметр в сантиметр калькулятор

| 1 см 2 = | 1 сантиметр | 1 см 2 |

|---|---|---|

| 10 см 2 = | 3.1623 сантиметр | 100 см 2 |

| 11 см 2 = | 3. 3166 сантиметр 3166 сантиметр | 121 см 2 |

| 12 см 2 = | 3.4641 сантиметр | 144 см 2 |

| 13 см 2 = | 3.6056 сантиметр | 169 см 2 |

Как перевести см3 в м3? Чтобы преобразовать кубические сантиметры в кубические метры, либо умножьте на 0.000001 или разделите на 1000000. Преобразование кубических сантиметров в кубические метры (см3 в м3) является распространенным преобразованием единиц объема.

Как вы конвертируете квадратные единицы?

Как перевести м3 в м? Следовательно, чтобы перевести кубический метр в квадратный, нам нужно разделить объем на толщину. Один кубический метр равен одному квадратному метру.

Кв.м — это то же самое, что и м2?

Метровый квадрат — это квадрат со сторонами в один метр длиной — он относится к форме и длине стороны, а не к площади. Напротив, квадратный метр — это площадь и может иметь любую форму.

…

Обновлено 04 (см. Ниже)

| Площадь = Длина x Ширина | А = l × b |

|---|---|

| 2 метров x 2 метров | A = 2 м × 2 м |

| Квадратные метры 4 | A = 4 м 2 |

1 Март, 2017

Что такое м2 в размере земли? Что такое квадратный метр? В противном случае сокращается как м2, квадратный метр (или «метр» в британском написании) равен квадрат со сторонами равными метру. Его часто используют для измерения площади помещения или общей площади внешнего участка земли.

Как найти см2 квадрата?

Найдите площадь прямоугольника в квадратных сантиметрах, измерив длину и ширину прямоугольника в сантиметрах. 2», что также называют сантиметрами в квадрате. 2. Сколько см в см2?

2», что также называют сантиметрами в квадрате. 2. Сколько см в см2?

Как перейти от см к м? Чтобы сделать любое преобразование, вы находите взаимосвязь между двумя единицами. В таком случае, 100 см = 1 м.

Как перевести мм3 в м3?

Формула перевода мм3 в м3

- Умножением. Количество кубических миллиметров, умноженное (x) на 1.0E-9, равно (=): количество кубических метров.

- По делению. Количество кубических миллиметров, разделенное (/) на 1000000000, равное (=): Количество кубических метров. …

- Умножением. 83 мм3 (с) * 1.0E-9 = 8.3E-8 м3 (с)

- По делению.

Почему площадь квадратная единица? Площадь квадрат = сторона умножить на сторону. Поскольку каждая сторона квадрата одинакова, это может быть просто длина одной стороны в квадрате. Площадь измеряется в «квадратных» единицах. Площадь фигуры — это количество квадратов, необходимых для ее полного покрытия, как плитки на полу.

Какие единицы площади?

Площадь — это площадь поверхности, которую может покрыть двумерная фигура, измеряемая в квадратных единицах. Единицей площади в СИ является квадратный метр (м2), которая является производной единицей.

Единицей площади в СИ является квадратный метр (м2), которая является производной единицей.

Квадратные единицы такие же, как квадратные единицы? Квадратные единицы часто путают с Единичные квадраты. Единичный квадрат — это квадрат со сторонами размером 1 единицу, а квадратные единицы — это единица измерения.

Насколько велик 1 куб?

Для 1 куб. м учитываются все три измерения (длина, ширина и высота). Это измерение относится к кубический объем пространства со стороной в один метр. По сути, он измеряет объем пространства.

Как перевести кубические метры в квадратные футы? Один кубический метр равен 10.7639 квадратных футов.

- м3 = 10.7639 квадратных футов.

- м3 = 17.0866 квадратных футов.

- м3 = 22.3898 квадратных футов.

- м3 = 27.1234 квадратных футов.

- м3 = 31.4739 квадратных футов.

Как перевести квадратные футы в м3?

Как пересчитать квадратные футы в кубические метры

- Шаг 1: Найдите площадь в квадратных футах.

Умножьте длину участка на ширину. …

Умножьте длину участка на ширину. … - Шаг 2: Преобразуйте площадь в квадратных футах в площадь в квадратных метрах. …

- Шаг 3: Преобразуйте глубину (высоту) в дюймах в глубину (высоту) в метрах. …

- Рассчитайте объем в кубических метрах.

Умножьте длину участка на ширину. …

Умножьте длину участка на ширину. …Как рассчитать м2? как ты тренируешься м2? Чтобы рассчитать размер комнаты или пространства в м2-А ты просто умножьте длину помещения (в метрах) на ширину помещения (в метрах).

Сколько м2 в квадрате?

Итак, что такое квадраты? Квадраты являются наиболее распространенной единицей измерения, когда речь идет об общем размере дома, и один квадрат эквивалентен Квадратные метры 9.290304 (сбивает с толку, да?).

Что значит m2?

Игровой автомат квадратный метр (международное написание, используемое Международным бюро мер и весов) или квадратный метр (американское написание) — производная единица площади в системе СИ с символом m.2. Это площадь квадрата со стороной один метр в длину.

М в мм — Конвертер высоты из метров в миллиметры

Введите значение, которое вы хотите преобразовать из м в мм или мм в м .

Метры (м):

Метр — единица измерения длины в системе мер ИС. Символическое представление метра — «м». Один метр рассчитывается как расстояние, пройденное световым лучом через вакуум за 1/2997 (3,33564095 x 10-9) секунды. Один метр равен 1000 миллиметрам.

Миллиметры (мм):

Миллиметр — единица измерения длины в метрической системе. Он измеряет очень небольшую видимую величину длины. Символическое представление миллиметра — мм в единицах СИ. Один миллиметр равен 0,001 метра

Метры в миллиметры (м в мм):

Это бесплатный онлайн-конвертер высоты из метра в миллиметр (м в мм). Метр — единица измерения длины в системе мер ИС. один метр равен 1000 миллиметрам, а миллиметр является единицей измерения длины в системе мер ИС. один миллиметр равен 0,001 метра в соответствии с международным соглашением о верфях в 19 году. 59.

59.

Таблица преобразования метрических единиц в миллиметры | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0,01 м = 10 мм | 0,1 м = 100 мм | 1.1 м = 1100 мм | 2.1 м = 2100 мм | 3.1 м = 3100 мм | 4.1 м = 4100 мм | 5.1 м = 5100 мм | 6.1 м = 6100 мм | 7.1 м = 7100 мм | 8.1 м = 8100 мм | 9.1 м = 9100 мм | 10.1 м = 10100 мм | 11.1 м = 11100 мм | 12.1 м = 12100 мм | 13.1 м = 13100 мм | 14.1 м = 14100 мм | 15.1 м = 15100 мм | 16.1 м = 16100 мм | 17.1 м = 17100 мм | 18.1 м = 18100 мм | 19.1 м = 19100 мм | 21 м = 21000 мм | 31 м = 31000 мм | 41 м = 41000 мм | 51 м = 51000 мм | 61 м = 61000 мм | 71 м = 71000 мм | 81 м = 81000 мм | 91 м = | мм | 101 м = 101000 мм | 111 м = 111000 мм | 121 м = 121000 мм | 131 м = 131000 мм | 141 м = 141000 мм | 151 м = 151000 мм | 161 м = 161000 мм | 171 м = 171000 мм | 181 м = 181000 мм | 191 м = 1 | мм | 201 м = 201000 мм | 211 м = 211000 мм | 221 м = 221000 мм | 231 м = 231000 мм | 241 м = 241000 мм | 251 м = 251000 мм | 261 м = 261000 мм | 271 м = 271000 мм | 281 м = 281000 мм | 291 м = 2 | мм | 301 м = 301000 мм | 311 м = 311000 мм | 321 м = 321000 мм | 331 м = 331000 мм | 341 м = 341000 мм | 351 м = 351000 мм | 361 м = 361000 мм | 371 м = 371000 мм | 381 м = 381000 мм | 391 м = 3 | мм | 401 м = 401000 мм | 411 м = 411000 мм | 421 м = 421000 мм | 431 м = 431000 мм | 441 м = 441000 мм | 451 м = 451000 мм | 461 м = 461000 мм | 471 м = 471000 мм | 481 м = 481000 мм | 491 м = 4 | мм | 501 м = 501000 мм | 511 м = 511000 мм | 521 м = 521000 мм | 531 м = 531000 мм | 541 м = 541000 мм | 551 м = 551000 мм | 561 м = 561000 мм | 571 м = 571000 мм | 581 м = 581000 мм | 591 м = 5 | мм | 601 м = 601000 мм | 611 м = 611000 мм | 621 м = 621000 мм | 631 м = 631000 мм | 641 м = 641000 мм | 651 м = 651000 мм | 661 м = 661000 мм | 671 м = 671000 мм | 681 м = 681000 мм | 691 м = 6 | мм | 701 м = 701000 мм | 711 м = 711000 мм | 721 м = 721000 мм | 731 м = 731000 мм | 741 м = 741000 мм | 751 м = 751000 мм | 761 м = 761000 мм | 771 м = 771000 мм | 781 м = 781000 мм | 791 м = 7 | мм | 801 м = 801000 мм | 811 м = 811000 мм | 821 м = 821000 мм | 831 м = 831000 мм | 841 м = 841000 мм | 851 м = 851000 мм | 861 м = 861000 мм | 871 м = 871000 мм | 881 м = 881000 мм | 891 м = 8 | мм | 901 м = | 0 мм | 911 м = | 0 мм | 921 м = | 0 мм | 931 м = 0 мм | 941 м = | ||||||

| 951 м = 951000 мм | 961 м = 961000 мм | 971 м = 971000 мм | 981 м = 981000 мм | 991 м = 9 | мм | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0,02 м = 20 мм | 0,2 м = 200 мм | 1,2 м = 1200 мм | 2. 2

м =

2200

мм 2

м =

2200

мм | 3.2 м = 3200 мм | 4.2 м = 4200 мм | 5.2 м = 5200 мм | 6.2 м = 6200 мм | 7.2 м = 7200 мм | 8.2 м = 8200 мм | 9.2 м = 9200 мм | 10.2 м = 10200 мм | 11.2 м = 11200 мм | 12.2 м = 12200 мм | 13.2 м = 13200 мм | 14.2 м = 14200 мм | 15.2 м = 15200 мм | 16.2 м = 16200 мм | 17.2 м = 17200 мм | 18.2 м = 18200 мм | 19.2 м = 19200 мм | 22 м = 22000 мм | 32 м = 32000 мм | 42 м = 42000 мм | 52 м = 52000 мм | 62 м = 62000 мм | 72 м = 72000 мм | 82 м = 82000 мм | 92 м = | мм | 102 м = 102000 мм | 112 м = 112000 мм | 122 м = 122000 мм | 132 м = 132000 мм | 142 м = 142000 мм | 152 м = 152000 мм | 162 м = 162000 мм | 172 м = 172000 мм | 182 м = 182000 мм | 192 м = 1 | мм | 202 м = 202000 мм | 212 м = 212000 мм | 222 м = 222000 мм | 232 м = 232000 мм | 242 м = 242000 мм | 252 м = 252000 мм | 262 м = 262000 мм | 272 м = 272000 мм | 282 м = 282000 мм | 292 м = 2 | мм | 302 м = 302000 мм | 312 м = 312000 мм | 322 м = 322000 мм | 332 м = 332000 мм | 342 м = 342000 мм | 352 м = 352000 мм | 362 м = 362000 мм | 372 м = 372000 мм | 382 м = 382000 мм | 392 м = 3 | мм | 402 м = 402000 мм | 412 м = 412000 мм | 422 м = 422000 мм | 432 м = 432000 мм | 442 м = 442000 мм | 452 м = 452000 мм | 462 м = 462000 мм | 472 м = 472000 мм | 482 м = 482000 мм | 492 м = 4 | мм | 502 м = 502000 мм | 512 м = 512000 мм | 522 м = 522000 мм | 532 м = 532000 мм | 542 м = 542000 мм | 552 м = 552000 мм | 562 м = 562000 мм | 572 м = 572000 мм | 582 м = 582000 мм | 592 м = 5 | мм | 602 м = 602000 мм | 612 м = 612000 мм | 622 м = 622000 мм | 632 м = 632000 мм | 642 м = 642000 мм | 652 м = 652000 мм | 662 м = 662000 мм | 672 м = 672000 мм | 682 м = 682000 мм | 692 м = 6 | мм | 702 м = 702000 мм | 712 м = 712000 мм | 722 м = 722000 мм | 732 м = 732000 мм | 742 м = 742000 мм | 752 м = 752000 мм | 762 м = 762000 мм | 772 м = 772000 мм | 782 м = 782000 мм | 792 м = 7 | мм | 802 м = 802000 мм | 812 м = 812000 мм | 822 м = 822000 мм | 832 м = 832000 мм | 842 м = 842000 мм | 852 м = 852000 мм | 862 м = 862000 мм | 872 м = 872000 мм | 882 м = 882000 мм | 892 м = 8 | мм | 902 м = | 0 мм | 912 м = | 0 мм | 922 м = | 0 мм | 932 м = | 0 мм942 м = | 0 мм952 м = 952000 мм | 962 м = 962000 мм | 972 м = 972000 мм | 982 м = 982000 мм | 992 м = 9 | мм |

| 0,03 м = 30 мм | 0,3 м = 300 мм | 1,3 м = 1300 мм | 2. 3

м =

2300

мм 3

м =

2300

мм | 3.3 м = 3300 мм | 4.3 м = 4300 мм | 5.3 м = 5300 мм | 6.3 м = 6300 мм | 7.3 м = 7300 мм | 8.3 м = 8300 мм | 9.3 м = 9300 мм | 10.3 м = 10300 мм | 11.3 м = 11300 мм | 12.3 м = 12300 мм | 13.3 м = 13300 мм | 14.3 м = 14300 мм | 15,3 м = 15300 мм | 16,3 м = 16300 мм | 17,3 м = 17300 мм | 18,3 м = 18300 мм | 19,3 м = 19300 мм | 23 м = 23000 мм | 33 м = 33000 мм | 43 м = 43000 мм | 53 м = 53000 мм | 63 м = 63000 мм | 73 м = 73000 мм | 83 м = 83000 мм | 93 м = мм | 103 м = 103000 мм | 113 м = 113000 мм | 123 м = 123000 мм | 133 м = 133000 мм | 143 м = 143000 мм | 153 м = 153000 мм | 163 м = 163000 мм | 173 м = 173000 мм | 183 м = 183000 мм | 193 м = 1 мм | 203 м = 203000 мм | 213 м = 213000 мм | 223 м = 223000 мм | 233 м = 233000 мм | 243 м = 243000 мм | 253 м = 253000 мм | 263 м = 263000 мм | 273 м = 273000 мм | 283 м = 283000 мм | 293 м = 2 мм | 303 м = 303000 мм | 313 м = 313000 мм | 323 м = 323000 мм | 333 м = 333000 мм | 343 м = 343000 мм | 353 м = 353000 мм | 363 м = 363000 мм | 373 м = 373000 мм | 383 м = 383000 мм | 393 м = 3 мм | 403 м = 403000 мм | 413 м = 413000 мм | 423 м = 423000 мм | 433 м = 433000 мм | 443 м = 443000 мм | 453 м = 453000 мм | 463 м = 463000 мм | 473 м = 473000 мм | 483 м = 483000 мм | 493 м = 4 мм | 503 м = 503000 мм | 513 м = 513000 мм | 523 м = 523000 мм | 533 м = 533000 мм | 543 м = 543000 мм | 553 м = 553000 мм | 563 м = 563000 мм | 573 м = 573000 мм | 583 м = 583000 мм | 593 м = 5 мм | 603 м = 603000 мм | 613 м = 613000 мм | 623 м = 623000 мм | 633 м = 633000 мм | 643 м = 643000 мм | 653 м = 653000 мм | 663 м = 663000 мм | 673 м = 673000 мм | 683 м = 683000 мм | 693 м = 6 мм | 703 м = 703000 мм | 713 м = 713000 мм | 723 м = 723000 мм | 733 м = 733000 мм | 743 м = 743000 мм | 753 м = 753000 мм | 763 м = 763000 мм | 773 м = 773000 мм | 783 м = 783000 мм | 793 м = 7 мм | 803 м = 803000 мм | 813 м = 813000 мм | 823 м = 823000 мм | 833 м = 833000 мм | 843 м = 843000 мм | 853 м = 853000 мм | 863 м = 863000 мм | 873 м = 873000 мм | 883 м = 883000 мм | 893 м = 8 мм | 903 м = | 0 мм | 913 м = | 0 мм | 923 м = | 0 мм | 933 м = | 0 мм943 м = | 0 мм953 м = 953000 мм | 963 м = 963000 мм | 973 м = 973000 мм | 983 м = 983000 мм | 993 м = 9 мм | ||||||||||

| 0,04 м = 40 мм | 0,4 м = 400 мм | 1,4 м = 1400 мм | 2,4 м = 2400 мм | 3. 4

м =

3400

мм | 4.4 м = 4400 мм | 5.4 м = 5400 мм | 6.4 м = 6400 мм | 7.4 м = 7400 мм | 8.4 м = 8400 мм | 9.4 м = 9400 мм | 10.4 м = 10400 мм | 11,4 м = 11400 мм | 12,4 м = 12400 мм | 13,4 м = 13400 мм | 14,4 м = 14400 мм | 15,4 м = 15400 мм | 16,4 м = 16400 мм | 17,4 м = 17400 мм | 18,4 м = 18400 мм | 19,4 м = 19400 мм | 24 м = 24000 мм | 34 м = 34000 мм | 44 м = 44000 мм | 54 м = 54000 мм | 64 м = 64000 мм | 74 м = 74000 мм | 84 м = 84000 мм | 94 м = мм | 104 м = 104000 мм | 114 м = 114000 мм | 124 м = 124000 мм | 134 м = 134000 мм | 144 м = 144000 мм | 154 м = 154000 мм | 164 м = 164000 мм | 174 м = 174000 мм | 184 м = 184000 мм | 194 м = 1 мм | 204 м = 204000 мм | 214 м = 214000 мм | 224 м = 224000 мм | 234 м = 234000 мм | 244 м = 244000 мм | 254 м = 254000 мм | 264 м = 264000 мм | 274 м = 274000 мм | 284 м = 284000 мм | 294 м = 2 мм | 304 м = 304000 мм | 314 м = 314000 мм | 324 м = 324000 мм | 334 м = 334000 мм | 344 м = 344000 мм | 354 м = 354000 мм | 364 м = 364000 мм | 374 м = 374000 мм | 384 м = 384000 мм | 394 м = 3 мм | 404 м = 404000 мм | 414 м = 414000 мм | 424 м = 424000 мм | 434 м = 434000 мм | 444 м = 444000 мм | 454 м = 454000 мм | 464 м = 464000 мм | 474 м = 474000 мм | 484 м = 484000 мм | 494 м = 4 мм | 504 м = 504000 мм | 514 м = 514000 мм | 524 м = 524000 мм | 534 м = 534000 мм | 544 м = 544000 мм | 554 м = 554000 мм | 564 м = 564000 мм | 574 м = 574000 мм | 584 м = 584000 мм | 594 м = 5 мм | 604 м = 604000 мм | 614 м = 614000 мм | 624 м = 624000 мм | 634 м = 634000 мм | 644 м = 644000 мм | 654 м = 654000 мм | 664 м = 664000 мм | 674 м = 674000 мм | 684 м = 684000 мм | 694 м = 6 мм | 704 м = 704000 мм | 714 м = 714000 мм | 724 м = 724000 мм | 734 м = 734000 мм | 744 м = 744000 мм | 754 м = 754000 мм | 764 м = 764000 мм | 774 м = 774000 мм | 784 м = 784000 мм | 794 м = 7 мм | 804 м = 804000 мм | 814 м = 814000 мм | 824 м = 824000 мм | 834 м = 834000 мм | 844 м = 844000 мм | 854 м = 854000 мм | 864 м = 864000 мм | 874 м = 874000 мм | 884 м = 884000 мм | 894 м = 8 мм | 904 м = | 0 мм | 914 м = | 0 мм | 924 м = | 0 мм | 934 м = | 0 мм944 м =0 мм | 954 м = 954000 мм | 964 м = 964000 мм | 974 м = 974000 мм | 984 м = 984000 мм | 994 м = 9 мм | ||||||||||

| 0,05 м = 50 мм | 0,5 м = 500 мм | 1,5 м = 1500 мм | 2,5 м = 2500 мм | 3,5 м = 3500 мм | 4,5 м = 4500 мм | 5,5 м = 5500 мм | 6,5 м = 6500 мм | 7,5 м = 7500 мм | 8,5 м = 8500 мм | 9,5 м = 9500 мм | 10,5 м = 10500 мм | 11,5 м = 11500 мм | 12,5 м = 12500 мм | 13,5 м = 13500 мм | 14,5 м = 14500 мм | 15,5 м = 15500 мм | 16,5 м = 16500 мм | 17,5 м = 17500 мм | 18,5 м = 18500 мм | 19,5 м = 19500 мм | 25 м = 25000 мм | 35 м = 35000 мм | 45 м = 45000 мм | 55 м = 55000 мм | 65 м = 65000 мм | 75 м = 75000 мм | 85 м = 85000 мм | 95 м = 95000 мм | 105 м = 105000 мм | 115 м = 115000 мм | 125 м = 125000 мм | 135 м = 135000 мм | 145 м = 145000 мм | 155 м = 155000 мм | 165 м = 165000 мм | 175 м = 175000 мм | 185 м = 185000 мм | 195 м = 195000 мм | 205 м = 205000 мм | 215 м = 215000 мм | 225 м = 225000 мм | 235 м = 235000 мм | 245 м = 245000 мм | 255 м = 255000 мм | 265 м = 265000 мм | 275 м = 275000 мм | 285 м = 285000 мм | 295 м = 295000 мм | 305 м = 305000 мм | 315 м = 315000 мм | 325 м = 325000 мм | 335 м = 335000 мм | 345 м = 345000 мм | 355 м = 355000 мм | 365 м = 365000 мм | 375 м = 375000 мм | 385 м = 385000 мм | 395 м = 395000 мм | 405 м = 405000 мм | 415 м = 415000 мм | 425 м = 425000 мм | 435 м = 435000 мм | 445 м = 445000 мм | 455 м = 455000 мм | 465 м = 465000 мм | 475 м = 475000 мм | 485 м = 485000 мм | 495 м = 495000 мм | 505 м = 505000 мм | 515 м = 515000 мм | 525 м = 525000 мм | 535 м = 535000 мм | 545 м = 545000 мм | 555 м = 555000 мм | 565 м = 565000 мм | 575 м = 575000 мм | 585 м = 585000 мм | 595 м = 595000 мм | 605 м = 605000 мм | 615 м = 615000 мм | 625 м = 625000 мм | 635 м = 635000 мм | 645 м = 645000 мм | 655 м = 655000 мм | 665 м = 665000 мм | 675 м = 675000 мм | 685 м = 685000 мм | 695 м = 695000 мм | 705 м = 705000 мм | 715 м = 715000 мм | 725 м = 725000 мм | 735 м = 735000 мм | 745 м = 745000 мм | 755 м = 755000 мм | 765 м = 765000 мм | 775 м = 775000 мм | 785 м = 785000 мм | 795 м = 795000 мм | 805 м = 805000 мм | 815 м = 815000 мм | 825 м = 825000 мм | 835 м = 835000 мм | 845 м = 845000 мм | 855 м = 855000 мм | 865 м = 865000 мм | 875 м = 875000 мм | 885 м = 885000 мм | 895 м = 895000 мм | 905 м = | 0 мм | 915 м = | 0 мм | 925

м = 0 мм | 935 м =0 мм | 945 м =0 мм | 955 м = 955000 мм | 965 м = 965000 мм | 975 м = 975000 мм | 985 м = 985000 мм | 995 м = 995000 мм | |||||||||||

| 0,06 м = 60 мм | 0,6 м = 600 мм | 1,6 м = 1600 мм | 2,6 м = 2600 мм | 3,6 м = 3600 мм | 4. 6

м =

4600

мм 6

м =

4600

мм | 5.6 м = 5600 мм | 6,6 м = 6600 мм | 7.6 м = 7600 мм | 8,6 м = 8600 мм | 9,6 м = 9600 мм | 10,6 м = 10600 мм | 11,6 м = 11600 мм | 12,6 м = 12600 мм | 13,6 м = 13600 мм | 14,6 м = 14600 мм | 15,6 м = 15600 мм | 16,6 м = 16600 мм | 17,6 м = 17600 мм | 18,6 м = 18600 мм | 19,6 м = 19600 мм | 26 м = 26000 мм | 36 м = 36000 мм | 46 м = 46000 мм | 56 м = 56000 мм | 66 м = 66000 мм | 76 м = 76000 мм | 86 м = 86000 мм | 96 м = 96000 мм | 106 м = 106000 мм | 116 м = 116000 мм | 126 м = 126000 мм | 136 м = 136000 мм | 146 м = 146000 мм | 156 м = 156000 мм | 166 м = 166000 мм | 176 м = 176000 мм | 186 м = 186000 мм | 196 м = 196000 мм | 206 м = 206000 мм | 216 м = 216000 мм | 226 м = 226000 мм | 236 м = 236000 мм | 246 м = 246000 мм | 256 м = 256000 мм | 266 м = 266000 мм | 276 м = 276000 мм | 286 м = 286000 мм | 296 м = 296000 мм | 306 м = 306000 мм | 316 м = 316000 мм | 326 м = 326000 мм | 336 м = 336000 мм | 346 м = 346000 мм | 356 м = 356000 мм | 366 м = 366000 мм | 376 м = 376000 мм | 386 м = 386000 мм | 396 м = 396000 мм | 406 м = 406000 мм | 416 м = 416000 мм | 426 м = 426000 мм | 436 м = 436000 мм | 446 м = 446000 мм | 456 м = 456000 мм | 466 м = 466000 мм | 476 м = 476000 мм | 486 м = 486000 мм | 496 м = 496000 мм | 506 м = 506000 мм | 516 м = 516000 мм | 526 м = 526000 мм | 536 м = 536000 мм | 546 м = 546000 мм | 556 м = 556000 мм | 566 м = 566000 мм | 576 м = 576000 мм | 586 м = 586000 мм | 596 м = 596000 мм | 606 м = 606000 мм | 616 м = 616000 мм | 626 м = 626000 мм | 636 м = 636000 мм | 646 м = 646000 мм | 656 м = 656000 мм | 666 м = 666000 мм | 676 м = 676000 мм | 686 м = 686000 мм | 696 м = 696000 мм | 706 м = 706000 мм | 716 м = 716000 мм | 726 м = 726000 мм | 736 м = 736000 мм | 746 м = 746000 мм | 756 м = 756000 мм | 766 м = 766000 мм | 776 м = 776000 мм | 786 м = 786000 мм | 796 м = 796000 мм | 806 м = 806000 мм | 816 м = 816000 мм | 826 м = 826000 мм | 836 м = 836000 мм | 846 м = 846000 мм | 856 м = 856000 мм | 866 м = 866000 мм | 876 м = 876000 мм | 886 м = 886000 мм | 896 м = 896000 мм | 906 м = | 0 мм | 916 м = | 0 мм | 926 м = | ||||||||||||||||||

| 936 м = | 0 мм | 946 м =0 мм | 956 м = 956000 мм | 966 м = 966000 мм | 976 м = 976000 мм | 986 м = 986000 мм | 996 м = 996000 мм | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0,07 м = 70 мм | 0,7 м = 700 мм | 1,7 м = 1700 мм | 2,7 м = 2700 мм | 3,7 м = 3700 мм | 4. 7

м =

4700

мм 7

м =

4700

мм | 5.7 м = 5700 мм | 6.7 м = 6700 мм | 7.7 м = 7700 мм | 8,7 м = 8700 мм | 9,7 м = 9700 мм | 10,7 м = 10700 мм | 11,7 м = 11700 мм | 12,7 м = 12700 мм | 13,7 м = 13700 мм | 14,7 м = 14700 мм | 15,7 м = 15700 мм | 16,7 м = 16700 мм | 17,7 м = 17700 мм | 18,7 м = 18700 мм | 19,7 м = 19700 мм | 27 м = 27000 мм | 37 м = 37000 мм | 47 м = 47000 мм | 57 м = 57000 мм | 67 м = 67000 мм | 77 м = 77000 мм | 87 м = 87000 мм | 97 м = 97000 мм | 107 м = 107000 мм | 117 м = 117000 мм | 127 м = 127000 мм | 137 м = 137000 мм | 147 м = 147000 мм | 157 м = 157000 мм | 167 м = 167000 мм | 177 м = 177000 мм | 187 м = 187000 мм | 197 м = 197000 мм | 207 м = 207000 мм | 217 м = 217000 мм | 227 м = 227000 мм | 237 м = 237000 мм | 247 м = 247000 мм | 257 м = 257000 мм | 267 м = 267000 мм | 277 м = 277000 мм | 287 м = 287000 мм | 297 м = 297000 мм | 307 м = 307000 мм | 317 м = 317000 мм | 327 м = 327000 мм | 337 м = 337000 мм | 347 м = 347000 мм | 357 м = 357000 мм | 367 м = 367000 мм | 377 м = 377000 мм | 387 м = 387000 мм | 397 м = 397000 мм | 407 м = 407000 мм | 417 м = 417000 мм | 427 м = 427000 мм | 437 м = 437000 мм | 447 м = 447000 мм | 457 м = 457000 мм | 467 м = 467000 мм | 477 м = 477000 мм | 487 м = 487000 мм | 497 м = 497000 мм | 507 м = 507000 мм | 517 м = 517000 мм | 527 м = 527000 мм | 537 м = 537000 мм | 547 м = 547000 мм | 557 м = 557000 мм | 567 м = 567000 мм | 577 м = 577000 мм | 587 м = 587000 мм | 597 м = 597000 мм | 607 м = 607000 мм | 617 м = 617000 мм | 627 м = 627000 мм | 637 м = 637000 мм | 647 м = 647000 мм | 657 м = 657000 мм | 667 м = 667000 мм | 677 м = 677000 мм | 687 м = 687000 мм | 697 м = 697000 мм | 707 м = 707000 мм | 717 м = 717000 мм | 727 м = 727000 мм | 737 м = 737000 мм | 747 м = 747000 мм | 757 м = 757000 мм | 767 м = 767000 мм | 777 м = 777000 мм | 787 м = 787000 мм | 797 м = 797000 мм | 807 м = 807000 мм | 817 м = 817000 мм | 827 м = 827000 мм | 837 м = 837000 мм | 847 м = 847000 мм | 857 м = 857000 мм | 867 м = 867000 мм | 877 м = 877000 мм | 887 м = 887000 мм | 897 м = 897000 мм | 907 м = | 0 мм | 917 м = | 0 мм | 927 м = | 0 мм937 м = | 947 м = 947000 мм | 957 м = 957000 мм | 967 м = 967000 мм | 977 м = 977000 мм | 987 м = 987000 мм | 997 м = 997000 мм | |||||||||||

| 0,08 м = 80 мм | 0,8 м = 800 мм | 1,8 м = 1800 мм | 2,8 м = 2800 мм | 3,8 м = 3800 мм | 4,8 м = 4800 мм | 5,8 м = 5800 мм | 6,8 м = 6800 мм | 7,8 м = 7800 мм | 8,8 м = 8800 мм | 9,8 м = 9800 мм | 10,8 м = 10800 мм | 11,8 м = 11800 мм | 12,8 м = 12800 мм | 13,8 м = 13800 мм | 14,8 м = 14800 мм | 15,8 м = 15800 мм | 16,8 м = 16800 мм | 17,8 м = 17800 мм | 18,8 м = 18800 мм | 19,8 м = 19800 мм | 28 м = 28000 мм | 38 м = 38000 мм | 48 м = 48000 мм | 58 м = 58000 мм | 68 м = 68000 мм | 78 м = 78000 мм | 88 м = 88000 мм | 98 м = 98000 мм | 108 м = 108000 мм | 118 м = 118000 мм | 128 м = 128000 мм | 138 м = 138000 мм | 148 м = 148000 мм | 158 м = 158000 мм | 168 м = 168000 мм | 178 м = 178000 мм | 188 м = 188000 мм | 198 м = 198000 мм | 208 м = 208000 мм | 218 м = 218000 мм | 228 м = 228000 мм | 238 м = 238000 мм | 248 м = 248000 мм | 258 м = 258000 мм | 268 м = 268000 мм | 278 м = 278000 мм | 288 м = 288000 мм | 298 м = 298000 мм | 308 м = 308000 мм | 318 м = 318000 мм | 328 м = 328000 мм | 338 м = 338000 мм | 348 м = 348000 мм | 358 м = 358000 мм | 368 м = 368000 мм | 378 м = 378000 мм | 388 м = 388000 мм | 398 м = 398000 мм | 408 м = 408000 мм | 418 м = 418000 мм | 428 м = 428000 мм | 438 м = 438000 мм | 448 м = 448000 мм | 458 м = 458000 мм | 468 м = 468000 мм | 478 м = 478000 мм | 488 м = 488000 мм | 498 м = 498000 мм | 508 м = 508000 мм | 518 м = 518000 мм | 528 м = 528000 мм | 538 м = 538000 мм | 548 м = 548000 мм | 558 м = 558000 мм | 568 м = 568000 мм | 578 м = 578000 мм | 588 м = 588000 мм | 598 м = 598000 мм | 608 м = 608000 мм | 618 м = 618000 мм | 628 м = 628000 мм | 638 м = 638000 мм | 648 м = 648000 мм | 658 м = 658000 мм | 668 м = 668000 мм | 678 м = 678000 мм | 688 м = 688000 мм | 698 м = 698000 мм | 708 м = 708000 мм | 718 м = 718000 мм | 728 м = 728000 мм | 738 м = 738000 мм | 748 м = 748000 мм | 758 м = 758000 мм | 768 м = 768000 мм | 778 м = 778000 мм | 788 м = 788000 мм | 798 м = 798000 мм | 808 м = 808000 мм | 818 м = 818000 мм | 828 м = 828000 мм | 838 м = 838000 мм | 848 м = 848000 мм | 858 м = 858000 мм | 868 м = 868000 мм | 878 м = 878000 мм | 888 м = 888000 мм | 898 м = 898000 мм | 908 м = | 0 мм | 918 м = | 0 мм | 928 м = 0 мм | 938 м = | 0 мм | 948 м = 948000 мм | 958 м = 958000 мм | 968 м = 968000 мм | 978 м = 978000 мм | 988 м = 988000 мм | 998 м = 998000 мм | ||||||||||

| 0,09 м = 90 мм | 0,9 м = 900 мм | 1,9

м =

1900 г. мм мм | 2,9 м = 2900 мм | 3,9 м = 3900 мм | 4.9 м = 4900 мм | 5,9 м = 5900 мм | 6,9 м = 6900 мм | 7,9 м = 7900 мм | 8,9 м = 8900 мм | 9,9 м = 9900 мм | 10,9 м = 10900 мм | 11,9 м = 11900 мм | 12,9 м = 12900 мм | 13,9 м = 13900 мм | 14,9 м = 14900 мм | 15,9 м = 15900 мм | 16,9 м = 16900 мм | 17,9 м = 17900 мм | 18,9 м = 18900 мм | 19,9 м = 19900 мм | 29 м = 29000 мм | 39 м = 39000 мм | 49 м = 49000 мм | 59 м = 59000 мм | 69 м = 69000 мм | 79 м = 79000 мм | 89 м = 89000 мм | 99 м = 99000 мм | 109 м = 109000 мм | 119 м = 119000 мм | 129 м = 129000 мм | 139 м = 139000 мм | 149 м = 149000 мм | 159 м = 159000 мм | 169 м = 169000 мм | 179 м = 179000 мм | 189 м = 189000 мм | 199 м = 199000 мм | 209 м = 209000 мм | 219 м = 219000 мм | 229 м = 229000 мм | 239 м = 239000 мм | 249 м = 249000 мм | 259 м = 259000 мм | 269 м = 269000 мм | 279 м = 279000 мм | 289 м = 289000 мм | 299 м = 299000 мм | 309 м = 309000 мм | 319 м = 319000 мм | 329 м = 329000 мм | 339 м = 339000 мм | 349 м = 349000 мм | 359 м = 359000 мм | 369 м = 369000 мм | 379 м = 379000 мм | 389 м = 389000 мм | 399 м = 399000 мм | 409 м = 409000 мм | 419 м = 419000 мм | 429 м = 429000 мм | 439 м = 439000 мм | 449 м = 449000 мм | 459 м = 459000 мм | 469 м = 469000 мм | 479 м = 479000 мм | 489 м = 489000 мм | 499 м = 499000 мм | 509 м = 509000 мм | 519 м = 519000 мм | 529 м = 529000 мм | 539 м = 539000 мм | 549 м = 549000 мм | 559 м = 559000 мм | 569 м = 569000 мм | 579 м = 579000 мм | 589 м = 589000 мм | 599 м = 599000 мм | 609 м = 609000 мм | 619 м = 619000 мм | 629 м = 629000 мм | 639 м = 639000 мм | 649 м = 649000 мм | 659 м = 659000 мм | 669 м = 669000 мм | 679 м = 679000 мм | 689 м = 689000 мм | 699 м = 699000 мм | 709 м = 709000 мм | 719 м = 719000 мм | 729 м = 729000 мм | 739 м = 739000 мм | 749 м = 749000 мм | 759 м = 759000 мм | 769 м = 769000 мм | 779 м = 779000 мм | 789 м = 789000 мм | 799 м = 799000 мм | 809 м = 809000 мм | 819 м = 819000 мм | 829 м = 829000 мм | 839 м = 839000 мм | 849 м = 849000 мм | 859 м = 859000 мм | 869 м = 869000 мм | 879 м = 879000 мм | 889 м = 889000 мм | 899 м = 899000 мм | 909 м = | 0 мм | 919 м = | 0 мм | 929

м = 0 мм | 939 м = | 949 м = 949000 мм | 959 м = 959000 мм | 969 м = 969000 мм | 979 м = 979000 мм | 989 м = 989000 мм | 999 м = 999000 мм | |||||||||||

| 0,1 м = 100 мм | 1 м = 1000 мм | 2

м =

2000 г. мм мм | 3 м = 3000 мм | 4 м = 4000 мм | 5 м = 5000 мм | 6 м = 6000 мм | 7 м = 7000 мм | 8 м = 8000 мм | 9 м = 9000 мм | 10 м = 10000 мм | 11 м = 11000 мм | 12 м = 12000 мм | 13 м = 13000 мм | 14 м = 14000 мм | 15 м = 15000 мм | 16 м = 16000 мм | 17 м = 17000 мм | 18 м = 18000 мм | 19 м = 19000 мм | 20 м = 20000 мм | 30 м = 30000 мм | 40 м = 40000 мм | 50 м = 50000 мм | 60 м = 60000 мм | 70 м = 70000 мм | 80 м = 80000 мм | 90

м =мм | 100 м = 100000 мм | 110 м = 110000 мм | 120 м = 120000 мм | 130 м = 130000 мм | 140 м = 140000 мм | 150 м = 150000 мм | 160 м = 160000 мм | 170 м = 170000 мм | 180 м = 180000 мм | 190

м =

1мм | 200 м = 200000 мм | 210 м = 210000 мм | 220 м = 220000 мм | 230 м = 230000 мм | 240 м = 240000 мм | 250 м = 250000 мм | 260 м = 260000 мм | 270 м = 270000 мм | 280 м = 280000 мм | 290

м =

2мм | 300 м = 300000 мм | 310 м = 310000 мм | 320 м = 320000 мм | 330 м = 330000 мм | 340 м = 340000 мм | 350 м = 350000 мм | 360 м = 360000 мм | 370 м = 370000 мм | 380 м = 380000 мм | 390

м =

3мм | 400 м = 400000 мм | 410 м = 410000 мм | 420 м = 420000 мм | 430 м = 430000 мм | 440 м = 440000 мм | 450 м = 450000 мм | 460 м = 460000 мм | 470 м = 470000 мм | 480 м = 480000 мм | 490

м =

4мм | 500 м = 500000 мм | 510 м = 510000 мм | 520 м = 520000 мм | 530 м = 530000 мм | 540 м = 540000 мм | 550 м = 550000 мм | 560 м = 560000 мм | 570 м = 570000 мм | 580 м = 580000 мм | 590

м =

5мм | 600 м = 600000 мм | 610 м = 610000 мм | 620 м = 620000 мм | 630 м = 630000 мм | 640 м = 640000 мм | 650 м = 650000 мм | 660 м = 660000 мм | 670 м = 670000 мм | 680 м = 680000 мм | 690

м =

6мм | 700 м = 700000 мм | 710 м = 710000 мм | 720 м = 720000 мм | 730 м = 730000 мм | 740 м = 740000 мм | 750 м = 750000 мм | 760 м = 760000 мм | 770 м = 770000 мм | 780 м = 780000 мм | 790

м =

7мм | 800 м = 800000 мм | 810 м = 810000 мм | 820 м = 820000 мм | 830 м = 830000 мм | 840 м = 840000 мм | 850 м = 850000 мм | 860 м = 860000 мм | 870 м = 870000 мм | 880 м = 880000 мм | 890

м =

8мм | 900

м =0 мм | 910 м = | 0 мм | 920 м = | 0 мм | 930 м = 0 мм | 940 м =0 мм | 950 м = 950000 мм | 960 м = 960000 мм | 970 м = 970000 мм | 980 м = 980000 мм | 990

м =

9мм | 1000 м = 1000000 мм | |||||||||||

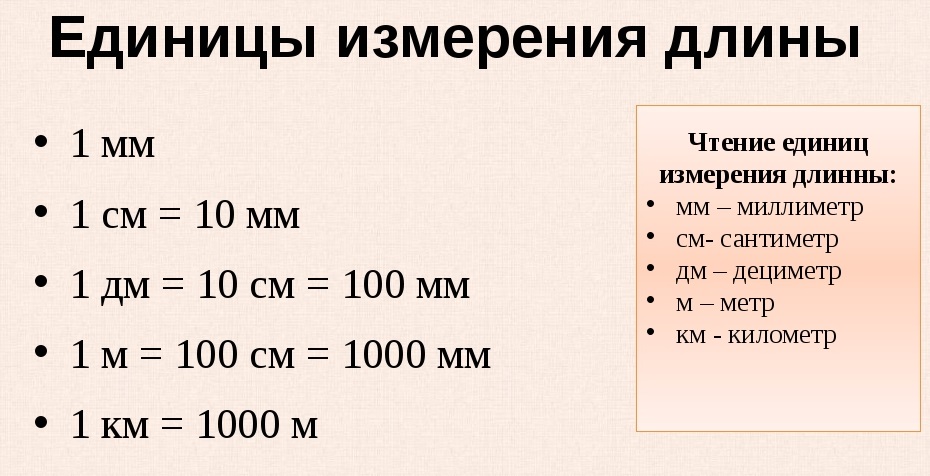

Как преобразовать метры в миллиметры?

Для перевода метров в миллиметры мы рассмотрим пример.

Пример:

Преобразовать 5 м в мм?

Мы знаем, что 1 м = 1000 мм; 1 мм = 0,001 м.

5 метров = __миллиметров

5×1000 = 5000 метров (Мы знаем, что 1 м = 1000 миллиметров)

Ответ:

5 метров = 5000 миллиметров

Миллиметры миллиметры и микрометры микрометры в метры метры метр метр миллимикром м префикс преобразования длины в миллиметры миллиметры

миллиметры миллиметры и микрометры микрометры в метры метры метр метр миллимикрометры м длина вычисление длины префикс преобразования ангстрем миллиметры — sengpielaudio Sengpiel Berlin| Немецкая версия |

префиксы |

длина |

площадь |

объем |

вес |

давление |

температура |

время |

энергия |

мощность |

плотность |

скорость |

ускорение |

усилие

● Длина и расстояние преобразование ● 7

преобразование: 2437 и микрометров до метров

и метров в миллиметры и микрометры

Введите известное значение в соответствующую строку и нажмите «Рассчитать» или в другом месте 92 Не вводите повторно

Внимание: точный номер ответа

Используемый браузер не поддерживает JavaScript. Вы увидите программу, но функция не будет работать. |

| Примечание: 1 метр (м) = 1000 миллиметров (10 3 мм) и 0,001 метр (м) = 1

миллиметр (мм) 1 миллиметр (мм) = 1000 микрометров (10 3 м) и 1 метр (м) = 1 000 000 микрометров (10 6 м) 1 микрометр (м) = 0,000001 метр (10 -6 м) = 0,001 миллиметр (10 -3 мм) — 1 (ангстрем) = 10 -10 м микрон — это метрическая единица расстояния, равная одной миллионной части метра. «Микрон» просто короче название микрометра. В 1968 году CGPM решила отказаться от микрона в качестве утвержденной единицы . и рекомендуют вместо них использовать микрометры. Микроны, однако, все еще широко используются. |

Приставки для десятичных кратных единиц и частей единиц

| префикс | сокращение | означает | |||

| тера | Т | триллионов умножить на | = 10 12 | = 1 000 000 000 000 | |

| гига | Г | миллиардов умножить на | = 10 9 | = 1 000 000 000 | |

| мега | М | миллион раз | = 10 6 | = 1 000 000 | |

| кг | к | тысячекратно | = 10 3 | = 1000 | |

| гекто | ч | стократно | = 10 2 | = 100 | |

| дека / дека | да | десятикратно | = 10 1 | = 10 | |

| номер по каталогу | начальное значение | = 10 0 | = 1 | ||

| деци | д | десятый | = 10 -1 | = 0,1 | |

| центи | с | сотый | = 10 -2 | = 0,01 | |

| милли | м | тысяч | = 10 -3 | = 0,001 | |

| микро | миллионный | = 10 -6 | = 0,000001 | ||

| нано | п | миллиардов | = 10 -9 | = 0,000000001 | |

| пико | р | триллионов | = 10 -12 | = 0,000000000001 | |

Преобразование длины в международных единицах

Преобразование: миллиграммы в граммы и граммы в миллиграммы

Преобразование: миллилитры в литры и литры в миллилитры

Преобразование: миллисекунды в секунды и секунды в 3 миллисекунды 9048

Приставки для десятичных кратных единиц и частей uni

| Коэффициент | полностью | в слова | СИ префикс | СИ символ |

1. 0E+24 0E+24 1.0E+21 1.0E+18 1.0E+15 1.0E+12 1.0E+9 1.0Е+6 1.0E+3 1.0Е+2 1.0E+1 1.0E 0 1.0E-1 1.0E-2 1.0E-3 1.0E-6 1.0E-9 1.0E-12 1.0Е-15 1.0E-18 1.0E-21 1.0Е-24 | большой1 000 000 000 000 000 000 000 000 1 000 000 000 000 000 000 000 1 000 000 000 000 000 000 1 000 000 000 000 000 1 000 000 000 000 1 000 000 000 1 000 000 1 000 100 10 1 = номер по каталогу 0,1 0,01 0,001 0,000 001 0,000 000 001 0,000 000 000 001 0,000 000 000 000 001 0,000 000 000 000 000 001 0,000 000 000 000 000 000 001 малый 0,000 000 000 000 000 000 000 001 | септиллион секстиллион квинтиллион квадриллион триллион миллиард миллион тысяча сто десять начальное значение десятый сотый тысячный миллионный миллиардный триллионный квадриллионный квинтиллионная шестимиллиардный септиллионный | йотта зетта экса пета тера гига мега килограмм гекто дека один деци центи милли микро нано пико фемто атто зепто год | Д Z Е Р Т Г М к ч да — д с м п стр ф я г |

| Преобразование объема и емкости — литр Преобразование времени — по мере прохождения времени — секунда Преобразование веса и массы — грамм |

| задняя часть | Поисковая система | дом |

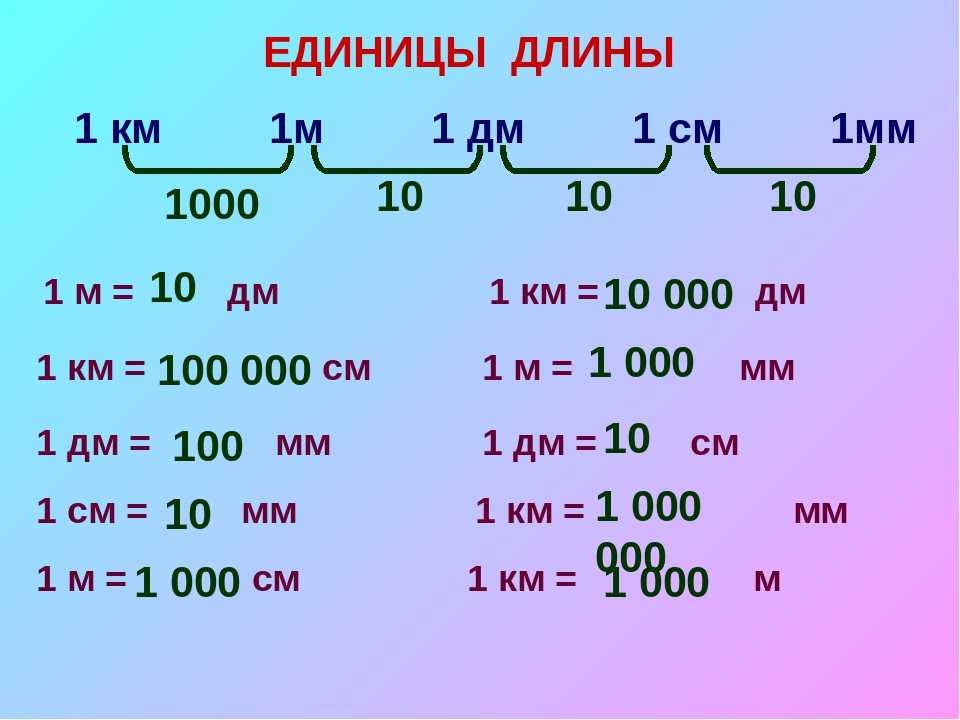

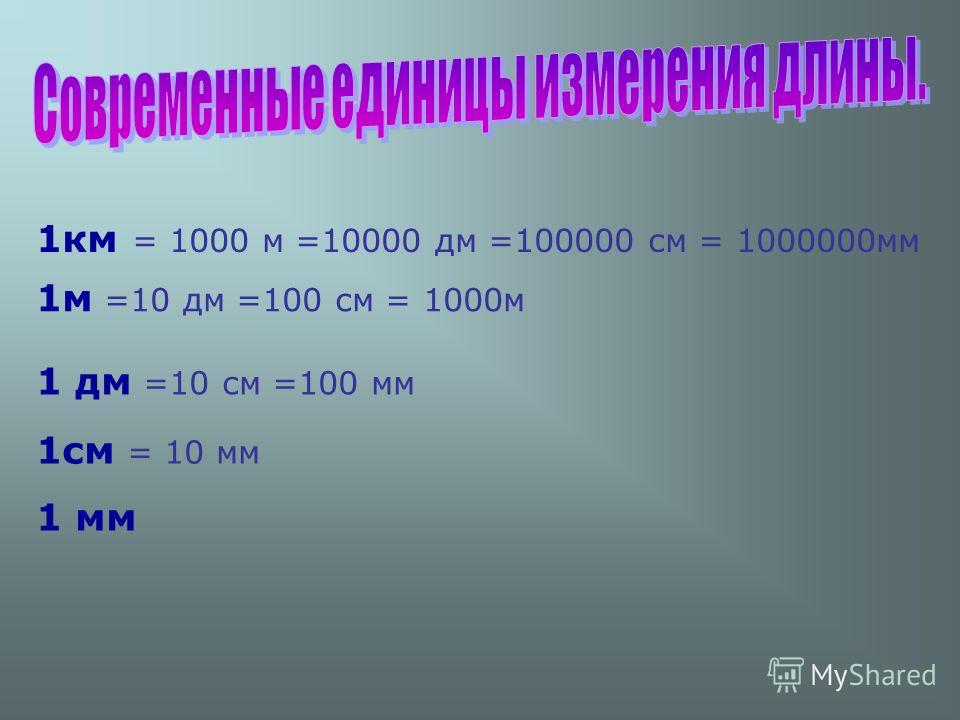

10 миллиметров (мм) =

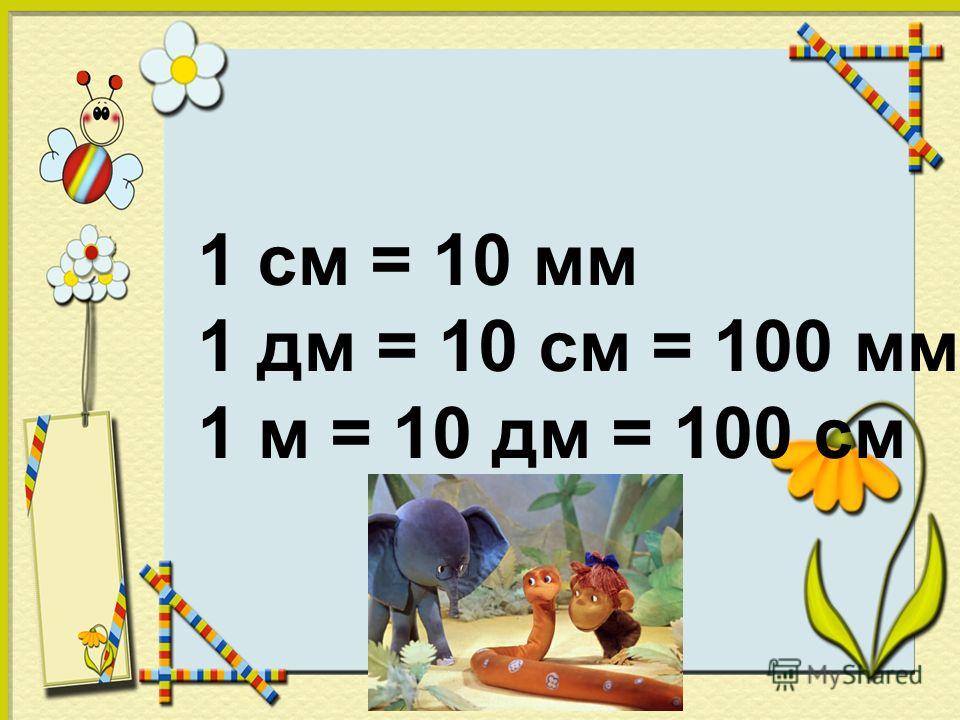

10 миллиметров (мм) =[Таблица]

10 миллиметров (мм) = | 1 сантиметр (см) |

10 сантиметров = | 1 дециметр (дм) = 100 миллиметров |

100 сантиметр = | 1 метр (м) = 1000 миллиметров |

1000 метров = | 1 километр (км) |

1 литр = | 1000 миллилитров |

1 миллилитров = | 1 куб. |

1 литр = | 1000 кубических сантиметров |

1000 миллилитров = | 1 литр (л) |

1000 литров = | 1 килолитр (км) |

сантиметр

сантиметр 1000 миллиграмм (мг) = | 1 грамм | ||

10 сантиграмм = | 100 миллиграмм (мг) | ||

1 грамм (г) = | 1000 миллиграмм | ||

1000 грамм = | 1 килограмм (кг) = 1 000 000 мг | ||

1000 кг = | 1 000 000 грамм | ||

|

|

| |

| |||

| |||

Трюки

Умножить на 10 (x 10) → Переместить десятичный разряд вправо

Умножить на 100 (x 100) à Переместить запятую на два знака вправо

Умножить на 1000 (x 1000) à Переместить десятичные знаки на три знака вправо

Разделить на 10 ( / 10) → Переместить Десятичный знак слева

Разделить на 100 ( / 100) → Переместить

десятичная дробь на два знака влево.

Разделить на 1000 ( / 1000) à Переместите десятичную дробь на три знака влево.

https://mste.illinois.edu/dildine/tcd_files/program15.htm

http://www.webmath.com/convert.html

Преобразовать футы в метры-[Результаты в метрах и миллиметрах]

Преобразование футов и дюймов в метры и мм

Результаты в метрах и миллиметрах

Онлайн-калькулятор для преобразования футов в метры и миллиметры.

Таблица для преобразования футов в метры и миллиметры, которую можно использовать для преобразования привычные для метрических измерений.

Калькулятор расстояний из футов в метры и миллиметры

Введите значение в футах и дюймах в первой строке и нажмите кнопку «Получить результаты».

Результаты отображаются в метрах и миллиметрах во второй строке.

| Inputs |

|---|

| Feet (ft) |

| Inches (in) |

| Results |

| Metres (m) |

| and Millimetres (mm) |

1 фут в метрах = 305 мм, 5 футов в метрах = 1 метр и 524 мм, 10 футов в метрах = 3 метра и 48 мм

20 футов в метрах = 6 метров и 96 мм, 30 футов в метрах = 9 метров и 144 мм

40 футов в метрах = 12 метров и 192 мм, 50 футов в метрах = 15 метров и 240 мм

60 футов в метрах = 18 метров и 288 мм, 70 футов в метрах = 21 метр и 336 мм

80 футов в метрах = 24 метра и 384 мм, 90 футов в метрах = 27 метров и 432 мм

100 футов в метрах = 30 метров и 480 мм, 200 футов в метрах = 60 метров и 960 мм

1000 футов в метрах = 304 метра и 800 мм, 2000 футов в метрах = 609 метров и 600 мм

Метры, футы, дюймы Преобразование расстояния

- 1 metre = 1000 Millimetres

- 1 foot = 0. 30480 Metres

- 1 foot = 304.80 Millimetres

- 1 foot = 12 inches = 0.30480 metres

- 1 yard = 3 feet = 0.

metres Feet to Metres Examples

- 1 фут в метрах = 0,3048, 10 футов в метрах = 3 и 48 мм, 20 футов в метрах = 6 и 96 мм

- 30 футов в метрах = 9 и 144 мм, 40 футов в метрах = 12 и 192 мм, 50 футов в метрах = 15 и 240 мм

- 60 футов в метрах = 18 и 288 мм, 70 футов в метрах = 21 и 336 мм, 80 футов в метрах = 24 и 384 мм

- 90 футов в метрах = 27 и 432 мм, 100 футов в метрах = 30 и 480 mm

Table converting feet to metres and millimetres

Feet (ft) Metres (m) Millimetres (mm) 1 0 305 2 0 610 3 0 914 4 1 219 5 1 524 6 1 829 7 2 134 8 2 438 9 2 743 10 3 48 11 3 353 12 3 658 13 3 962 14 4 267 15 4 572 16 4 877 17 5 182 18 5 486 19 5 791 20 6 96 21 6 401 22 6 706 23 7 10 24 7 315 25 7 620 ФУТ МЕТА0030 7 925 27 8 230 28 8 534 29 8 839 30 9 144 31 9 449 32 9 754 33 10 58 34 10 363 35 10 668 36 10 973 37 11 278 38 11 582 39 11 887 40 12 192 41 12 479 42 12 802 43 13 106 44 13 411 45 13 716 46 14 21 47 14 326 48 14 630 49 14 925 50 15 240 Мы знаем, что перевод единиц измерения из обычных в метрические может быть сложной задачей.

Есть старая поговорка о том, что никогда не следует измерять что-либо дважды, поэтому может быть неприятно, когда конверсия не идеальна с первого раза.

Не волнуйтесь, у нас есть для вас решение!

Доступны онлайн-калькуляторы, которые позволяют быстро выполнять любые преобразования и даже показывают пошаговые расчеты с полезными визуальными эффектами.

Если онлайн-калькуляторов недостаточно, ниже приведена таблица, которая поможет преобразовать футы в метры и миллиметры, чтобы лучше понять, какое преобразование вам нужно использовать в вашем следующем проекте или задаче.

Теперь, когда вся эта информация для вас изложена, смело вперед.Преобразование футов в метры Часто задаваемые вопросы

Преобразование футов в метры

Используйте приведенный выше калькулятор, чтобы ввести футы (с необязательными дюймами), нажмите «Получить результаты», получите ответы в метрах (метрах) и необязательных миллиметрах.

Метры в футы и дюймы

См.

Калькулятор метров в футы. Преобразование длины из метров в футыфутов в см

См. Калькулятор преобразования футов и дюймов в см в сантиметры м и 800 мм

100 футов в метрах

100 футов = 30 метров и 480 миллиметров

5’5 футов в метрах

5’5 = 1 метр и 65 сантиметров

12 футов в метрах

27 90 3 метра и 658 миллиметров.

См. Перевести футы в метрыДюймы в метры

См. Калькулятор дюймов в метры Перевести единицы длины в m

10 футов в метрах

10 футов = 3 метра и 48 мм

- Перевести футы в метры

- 1

- 1

- 1 Преобразование метров в футы и дюймы

- Преобразование метров, см, мм в дюймы

Преобразование см в мм, миллиметров в сантиметры, 10 мм в 1 см

Это конвертер метрической длины, который может помочь нам легко преобразовать миллиметры (мм) в сантиметры(см) или сантиметры в миллиметры, например. 10 мм в см, 15 см в мм или 4 см в мм.

Как использовать этот конвертер мм/см

- Чтобы преобразовать мм в см, введите число в пустое поле MM

- Чтобы преобразовать см в мм, введите число в пустое поле CM

- Число принимает десятичные и дробные числа, например. 2,3 или 4 1/2

Миллиметры (мм) и сантиметры (см)

- 1 см = 10 мм

- 1 мм = 0,1 см = 1⁄10 см

И сантиметры, и миллиметры получены из метра, меры расстояния, используемой в метрической системе. Миллиметры и сантиметры разделены одним десятком, это означает, что на каждый сантиметр приходится 10 миллиметров.

Миллиметр (сокращенно мм, а иногда пишется как миллиметр) — это небольшая единица смещения (длины/расстояния) в метрической системе. Миллиметры используются для измерения очень малых, но видимых расстояний и длин.

Метрическая система основана на десятичных дробях, в сантиметре 10 мм, а в метре 1000 мм. Основа слов греческого происхождения указывает на то, что они составляют сотые (центи) и тысячные (милли) доли метра.

Как перевести миллиметры в см

Чтобы перевести мм в см, разделите количество мм на 10, чтобы получить количество см.

Пример: 35 мм = 35 ÷ 10 = 3,5 смКак перевести см в мм

Чтобы перевести сантиметры в миллиметры, умножьте на 10, сантиметры х 10 = миллиметры.

Пример: 40 см = 40 х 10 = 400 ммсм/мм преобразование Таблица

см мм 1 10 2 20 2 20 2 20 2 20 2 20 0021 3 30 4 40 5 50 6 60 7 70 8 80 9 90 10 100 CM MM 11 110 12 120 13 130 14 140 15 150 16 160 17 170 18 180 19 190 20 200 CM MM 21 210 22 220 23 230 24 240 25 250 26 260 27 270 28 280 29 290 30 300 CM MM 31 310 32 320 33 330 34 340 35 350 36 360 37 370 38 380 39 390 40 400 CM MM 41 410 42 420 43 430 44 440 45 450 46 460 47 470 48 480 49 490 50 500 .Вы измеряете размер некоторых объектов?

У нас есть популярная виртуальная онлайн-линейка, которая поможет вам измерить длину, добро пожаловать, чтобы попробовать это, и это бесплатно.Преобразователи единиц длины

- Преобразование см в дюймы: конвертировать мм в дюймы, см в дюймы, дюймы в см или мм, включите десятичный дюйм в дробную часть дюйма.

- Преобразование высоты: конвертировать рост из см в футы и дюймы, футы и дюймы в см, имперские единицы и метрические единицы, конвертируют друг друга

- Преобразовать метры в футы: конвертировать метры в футы и дюймы (м = футы, дюймы) или обратное преобразование.

- Перевести футы в см: конвертировать футы в сантиметры (футы = см) или см в футы.

- Преобразование мм в футы: конвертировать миллиметры в футы (мм = футы) или футы в миллиметры.

- Преобразование ярдов в метры:

конвертировать ярды в метры (yd = m), или метры в ярды, метрические и имперские единицы преобразования.

- Преобразование мм в см: конвертировать миллиметры в сантиметры (мм = см) или см в мм, преобразование метрических единиц.

- Перевести метры в см: конвертировать метры в сантиметры (м = см) или см в метры, преобразование метрических единиц.

- Преобразование дюймов в футы: конвертировать дюймы в футы (in = ft) или футы в дюймы, преобразование имперских единиц.

- Перевести мили в км: перевод километров, миль и морских миль друг в друга.

Онлайн-линейки

- Линейка реального размера: самая точная линейка в Интернете.

- Линейка с метрической шкалой: линейка с переменной шкалой и метрическими единицами измерения (см, м, км)

- Линейка имперской шкалы: линейка переменной шкалы с британскими единицами измерения (дюймы, футы, ярды, мили)

Конвертеры единиц площади

- Квадратные футы в квадратные метры:

конвертировать квадратные футы в квадратные метры (ft² = m²) или квадратные метры в квадратные футы.

- квадратных метров в квадратных ярдов : конвертировать квадратные метры в квадратные ярды (м² = ярды²) или квадратные ярды в квадратные метры.

Попробуйте эту линейку на своем смартфоне

Отсканируйте QR-код, чтобы открыть браузер

Калькулятор преобразования расстояний

Базовый калькулятор

Преобразовать расстояние

Значение для преобразования:

действительное число или научная записьОткуда: мил (0,001 дюйма) (миль) дюйм (дюйм) фут (фут) ярд (ярд) миля (ми) капефут (cf) стержень (rd) ангстрем (Å) нанометр (n) микрон (μ) миллиметр (мм)сантиметр (см)метр (м)километр (км)световой год (л.л.)свет-дневной свет-чассвет-минутасвет-секунда

Кому: мил (0,001 дюйма) (мил) дюйм (дюйм) фут (фут) ярд (ярд) миля (ми) капефут (cf) стержень (rd) ангстрем (Å) нанометр (n) микрон (μ) миллиметр (мм) сантиметр ( см)метр (м)километр (км)световой год (л.

л.)свет-дневной свет-чассвет-минутасвет-секундаОтвет:

Чем может быть лучше этот калькулятор?

Получить виджет для этого калькулятора© Calculator Soup

Поделитесь этим калькулятором и страницей

Калькулятор Использование

Преобразование длины и расстояния выполняется с использованием коэффициента преобразования. Зная коэффициент преобразования, преобразование между единицами измерения может превратиться в простую задачу на умножение:

S * C = E

Где S — наше начальное значение, C — коэффициент преобразования, а E — это конечный результат преобразования.

Чтобы просто перевести из любой единицы в метры , например, из 50 сантиметров, просто умножьте на значение конверсии в правом столбце в таблице ниже.

50 см * 0,01 [(м ) / (см)] = 0,5 м

Для перевода из метров в единицы в левой колонке разделить на значение в правом столбце или умножить на обратную величину 1/x.

0,5 м / 0,01 [(м ) / (см)] = 50 см

Чтобы преобразовать любые единицы в левом столбце, скажем, из A в B, вы можете умножить на коэффициент для A, чтобы преобразовать A в m, а затем разделить на коэффициент для B, чтобы преобразовать из m. Или вы можете найти нужный вам фактор, разделив коэффициент A на коэффициент B.

Например, чтобы преобразовать сантиметры в дюймы, нужно умножить на 0,01, а затем разделить на 0,0254.

Или умножьте на 0,01/0,0254 = 0,3Другой способ взглянуть на это заключается в том, что преобразования выполняются путем умножения значения для преобразования на отношение 1 входной единицы в метрах к 1 выходной единице в метрах. Например, чтобы перевести дюйм в милю: 1 дюйм = 0,0254 метра; 1 миля = 1609,344 метра. Соотношение 0,0254 (метр/дюйм)/16090,344 (метр/миля) = 1,5783e-5 миль/дюйм. Формула для преобразования 2345 дюймов в мили: [2345 дюймов * 1,5783e-5 миль/дюйм = 0,037011 миль].

Единицы, символы и значения пересчета

Используется в этом калькуляторе расстояния и длиныMIL (0,001 дюйма)

MIL

метра

0,0000254

дюйма

в

Meter

0,0254

0,0254

0,0254.0005

yard

yd

meter

0.9144

mile

mi

meter

1609.

344capefoot

cf

meter

0.314856

rod

rd

meter

5.0292

Angstrom

Å

метра

1E-10

Нанометр

N

МЕТР

0,000000001

Micron

µ

METER

µ0005

0.000001

millimeter

mm

meter

0.001

centimeter

cm

meter

0.01

kilometer

km

meter

1000

light-year

l.y.

метра

9,460,730,472 580,800

Light-Day

метр

25 902,068,371 200

Лайт

Меттер

Лайт

Меттер

90001 079 252 8448 800

Light-Minute

метра

17 987 547,480

Свет-секунду

Meter

299,792,458

Meter

299,792,458

9000 2928). Руководство NIST по использованию Международной системы единиц — Приложение B, подразделы B.

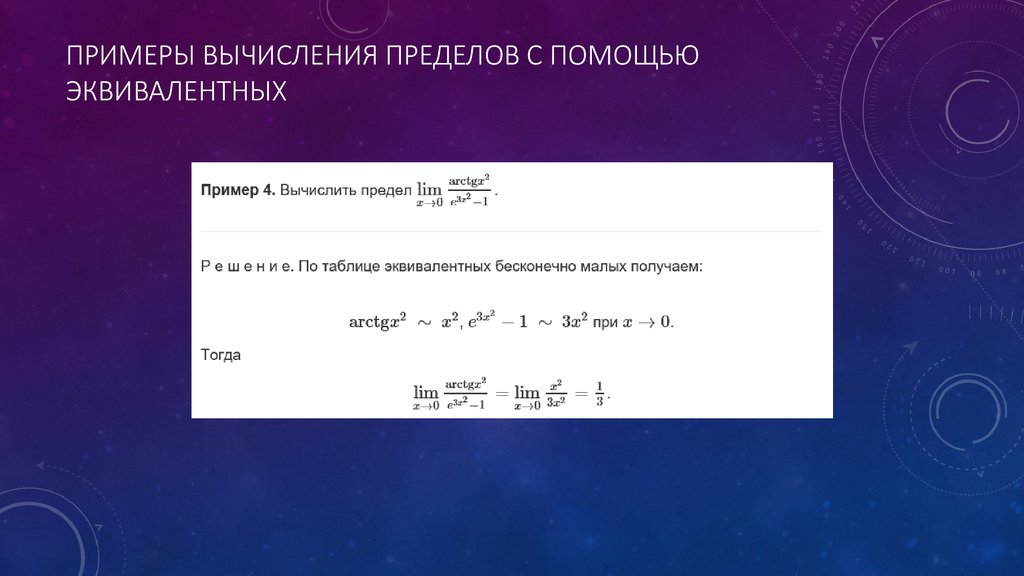

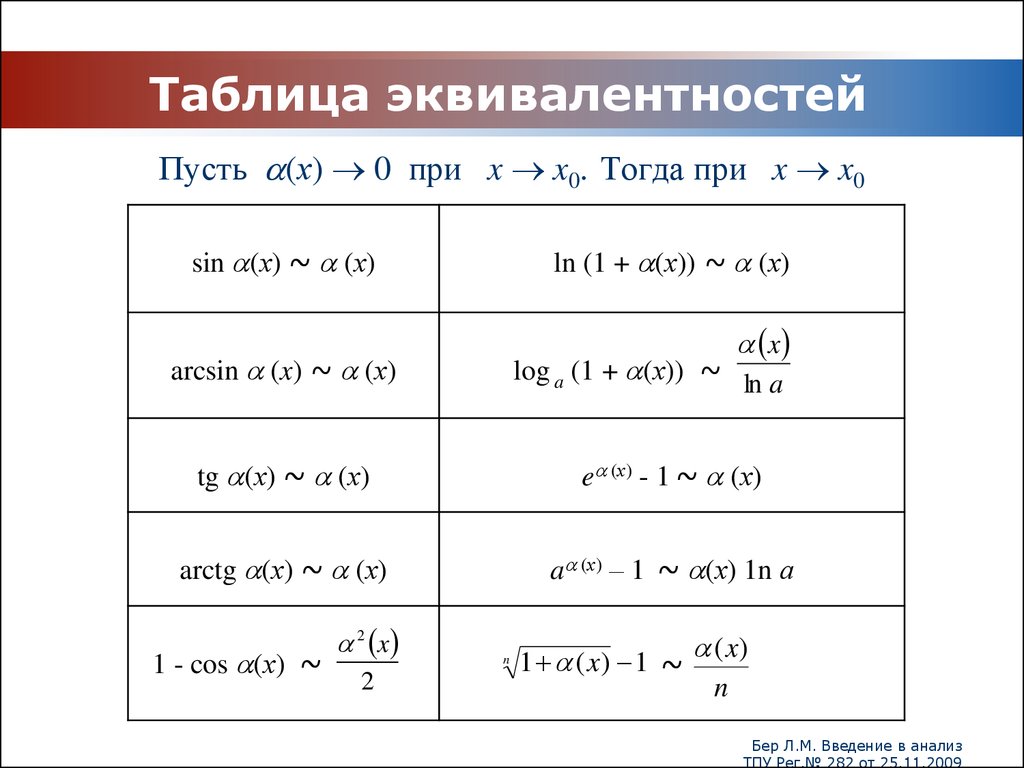

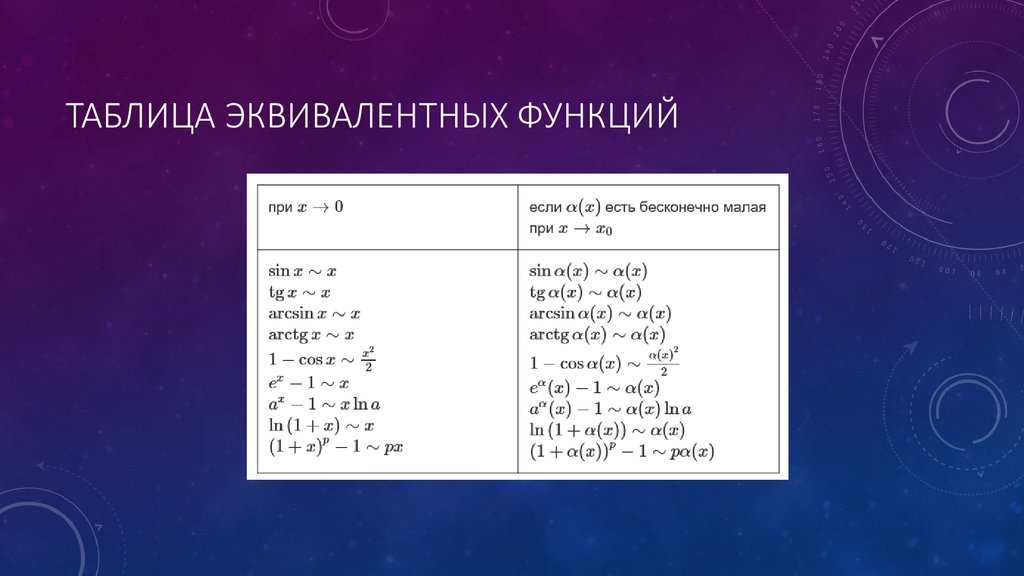

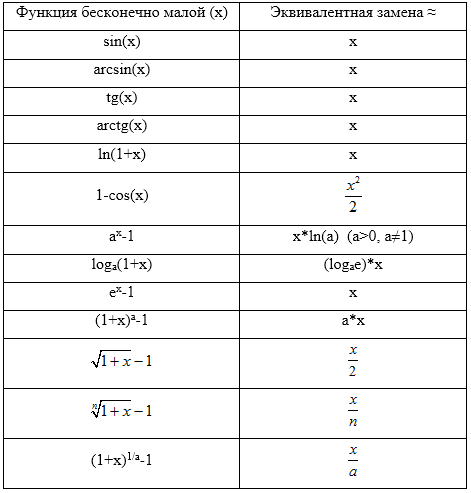

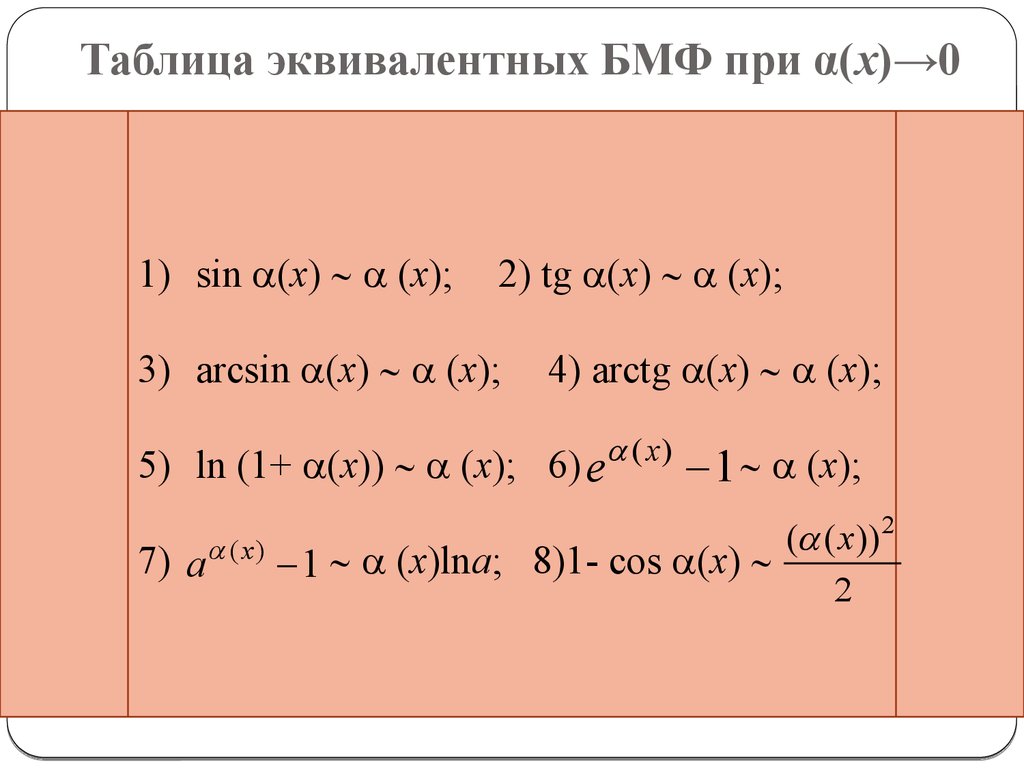

Arctg что это такое: Арктангенс, арккотангенс — свойства, графики, формулы

//Арктангенс, арккотангенс — свойства, графики, формулы

Арктангенс, arctg

Определение и обозначения

- Арктангенс ( y = arctg x )

- – это функция, обратная к тангенсу ( x = tg y ). Он имеет область определения и множество значений .

tg(arctg x) = x ;

arctg(tg x) = x .

Арктангенс обозначается так:

.График функции арктангенс

График функции y = arctg x.График арктангенса получается из графика тангенса, если поменять местами оси абсцисс и ординат. Чтобы устранить многозначность, множество значений ограничивают интервалом , на котором функция монотонна. Такое определение называют главным значением арктангенса.

Арккотангенс, arcctg

Определение и обозначения

- Арккотангенс ( y = arcctg x )

- – это функция, обратная к котангенсу ( x = ctg y ). Он имеет область определения и множество значений .

ctg(arcctg x) = x ;

arcctg(ctg x) = x .

Арккотангенс обозначается так:

.График функции арккотангенс

График функции y = arcctg x.График арккотангенса получается из графика котангенса, если поменять местами оси абсцисс и ординат. Чтобы устранить многозначность, область значений ограничивают интервалом , на котором функция монотонна. Такое определение называют главным значением арккотангенса.

Четность

Функция арктангенс является нечетной:

arctg(–x) = arctg(–tg arctg x) = arctg(tg(–arctg x)) = – arctg xФункция арккотангенс не является четной или нечетной:

arcctg(–x) = arcctg(–ctg arcctg x) = arcctg(ctg(π–arcctg x)) = π – arcctg x ≠ ± arcctg x.Свойства – экстремумы, возрастание, убывание

Функции арктангенс и арккотангенс непрерывны на своей области определения, то есть для всех x. (см. доказательство непрерывности). Основные свойства арктангенса и арккотангенса представлены в таблице.

y = arctg x y = arcctg x Область определения и непрерывность – ∞ < x < + ∞ – ∞ < x < + ∞ Множество значений Возрастание, убывание монотонно возрастает монотонно убывает Максимумы, минимумы нет нет Нули, y = 0 x = 0 нет Точки пересечения с осью ординат, x = 0 y = 0 y = π/2 – π 0 Таблица арктангенсов и арккотангенсов

В данной таблице представлены значения арктангенсов и арккотангенсов, в градусах и радианах, при некоторых значениях аргумента.

x arctg x arcctg x град. рад. град. рад. – ∞ – 90° – 180° π – – 60° – 150° – 1 – 45° – 135° – – 30° – 120° 0 0° 0 90° 30° 60° 1 45° 45° 60° 30° + ∞ 90° 0° 0 ≈ 0,5773502691896258

≈ 1,7320508075688772Формулы

См. Вывод формул обратных тригонометрических функций

Формулы суммы и разности

при

при

при

при

при

приВыражения через логарифм, комплексные числа

См. Вывод формул

,

.Выражения через гиперболические функции

Производные

См. Вывод производных арктангенса и арккотангенса > > >Производные высших порядков:

Пусть . Тогда производную n-го порядка арктангенса можно представить одним из следующих способов:

;

.

Символ означает мнимую часть стоящего следом выражения.См. Вывод производных высших порядков арктангенса и арккотангенса > > >

Там же даны формулы производных первых пяти порядков.Аналогично для арккотангенса. Пусть . Тогда

;

.Интегралы

Делаем подстановку x = tg t и интегрируем по частям:

;

;

;Выразим арккотангенс через арктангенс:

.Разложение в степенной ряд

При |x| ≤ 1 имеет место следующее разложение:

;

.Обратные функции

Обратными к арктангенсу и арккотангенсу являются тангенс и котангенс, соответственно.

Следующие формулы справедливы на всей области определения:

tg(arctg x) = x

ctg(arcctg x) = x .Следующие формулы справедливы только на множестве значений арктангенса и арккотангенса:

arctg(tg x) = x при

arcctg(ctg x) = x при .Использованная литература:

И.Н. Бронштейн, К.А. Семендяев, Справочник по математике для инженеров и учащихся втузов, «Лань», 2009.Автор: Олег Одинцов. Опубликовано: Изменено:

определение, формула, таблица, график, свойства

Определение

Арктангенс (arctg или arctan) – это обратная тригонометрическая функция.