Тесты по аудиту с ответами

1. Общий план проведения аудита составляется для:

1) согласования порядка проведения аудиторских процедур;

2) определения уровня существенности и аудиторского риска;

3) для достижения эффективности и результативности аудита;

4) + все ответы правильные.

2. Аудиторский риск – это:

1) опасность необнаружения ошибок системой внутреннего контроля;

2) опасность необнаружения существенных ошибок в процессе проведения выборочной проверки;

3) + опасность составления неверного заключения о результатах финансовой отчетности;

4) риск, присущий бизнесу клиента, обусловленный характером и условиями деятельности организации

3. Укажите верное утверждение:

1) риск внутреннего контроля может быть снижен в результате аудиторской проверки.

2) собственный риск не изменяется в зависимости от вида деятельности компании.

3) + если риск контроля низок, то аудитор может уменьшить объем выборки.

4) нет правильного ответа.

4 — Тест. Наиболее традиционной является следующая методика выполнения аудита:

1) + бухгалтерская;

2) юридическая;

3) отраслевая;

4) нет правильного ответа.

5. Основные положения методики проведения аудита не включают:

1) нормативное обеспечение аудита;

2) предметную область проверки;

3) методику проверки основных разделов учета;

4) + нет правильного ответа.

6 Рабочая документация – это:

1) аудиторский отчет;

2) аудиторское заключение;

3) + записи по время проведения аудиторских процедур;

4) документация по составлению договора на проведение аудита.

7. На количество и состав рабочих документов аудитора не влияет:

1) квалификация аудитора;

2) + квалификация руководства проверяемого предприятия;

3) условия договора на проведение аудита;

4) наличие эксперта.

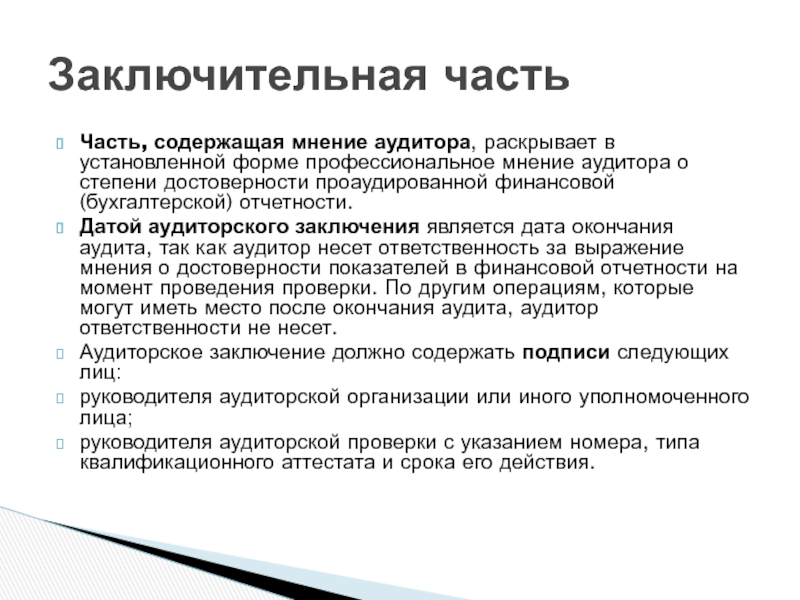

8. Заключительному этапу проведения аудита не соответствуют такие документы:

Заключительному этапу проведения аудита не соответствуют такие документы:

1) + план аудита;

2) аудиторский отчет;

3) аудиторское заключение;

4) все ответы не правильные.

9. Аудиторское заключение подписывает:

1) + только руководитель аудиторской фирмы;

2) руководитель аудиторской фирмы и аудитор, которые непосредственно проводил аудиторскую проверку;

3) руководитель аудиторской фирмы и руководитель проверяемого предприятия;

4) все аудиторы, принимающие участие в проверке, и текст заключения утверждается руководителем аудиторской фирмы.

10. К видам аудиторского заключения нельзя отнести:

1) условно-положительное заключение;

2) + условно-отрицательное заключение;

3) безусловно-положительное заключение;

4) отрицательное заключение.

11. При наличии фундаментального несогласия обычно составляется:

1) положительное заключение;

2) условно-положительное заключение;

3) + отрицательное заключение;

4) отказ от выдачи заключения.

12. Система контроля за соблюдением порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля – это:

1) внутренний учет;

2) + внутренний аудит;

3) внутрихозяйственный контроль;

4) нет правильного ответа.

13. Процесс изучения законности, целесообразности и достоверности хозяйственных операций – это:

1) изучение выявленных в операциях нарушений;

2) формулирование аудиторских версий;

3) изучение хозяйственных операций;

4) + сбор аудиторских доказательств.

Тест — 14. Аудиторские доказательства, включающие в себя информацию, полученную от проверяемого субъекта в письменном или устном виде, – это:

1) + внутренние аудиторские доказательства;

2) внешние аудиторские доказательства;

3) смешанные аудиторские доказательства;

4) нет правильного ответа.

15. Проверка арифметической точности первичных документов называется:

1) взаимным контролем;

2) хронологической проверкой;

3) подтверждением;

4) + подсчетом;

5) нет правильного ответа.

16. Сбор информации у работников предприятия или за его пределами называется:

1) наблюдением;

2) + опросом;

3) встречной проверкой;

4) аналитическими процедурами.

17. Какое из нижеследующих утверждений неверно?

1) выборка при осуществлении аудита проводится с целью сокращения объема работ;

2) результаты анализа выборочной совокупности экстраполируются на генеральную совокупность;

3) + формальный подход к выборочному исследованию более предпочтителен, чем неформальный;

4) нет правильного ответа.

18. Какое из нижеследующих утверждений верно?

1) + объем выборки зависит от уровня риска выявления;

2) объем выборки не зависит от уровня существенности;

3) объем выборки зависит от уровня собственного риска;

4) нет правильного ответа.

19. К этапам организации аудиторской выборки не относится:

1) проверка репрезентативности выборки;

2) определение методов отбора;

3) + определение размера совокупности факторов, влияющих на выборку;

4) определение цели выборочной проверки.

20. К функциям внутреннего аудита нельзя отнести:

1. Проверку внутреннего контроля.

2. Проверку всех звеньев управления.

3. Работу над специальными проектами.

4. + Нет правильного ответа.

21. К итоговым документам аудиторской проверки не относятся:

1. Документы по оценке аудиторского риска.

2. Результаты экспертизы привлеченного специалиста.

3. Общий план проведения аудита.

4. + Все ответы правильные.

22. К видам выборочной проверки нельзя отнести:

1. Атрибутивную.

2. + Нормальную.

3. Количественную.

4. Нет правильного ответа.

23.Тест. Аудиторские доказательства, включающие в себя информацию, полученную от третьих лиц в письменно виде:

1. Внутренние аудиторские доказательства.

2. + Внешние аудиторские доказательства

3. Смешанные аудиторские доказательства.

4. Нет правильного ответа

24. К целям составления рабочих документов не относится:

К целям составления рабочих документов не относится:

1. + Помощь в привлечении клиентов.

2. Обеспечение юридической обоснованности проведения аудита.

3. Контроль рабочего времени аудита.

4. Обоснование выбора методики и приемов проведения проверки.

25. Аудиторское заключение о бухгалтерской отчетности клиента представляет собой:

1. Подтверждение аудиторской фирмой правильности и точности исчисления всех показателей финансовой и статистической отчетности.

2. Акт проверки финансово-хозяйственной деятельности.

3. + Мнение аудитора о достоверности финансовой отчетности заказчика.

4. Рекомендации по устранению выявленных недостатков в ведении учета.

26. К этапам организации аудиторской выборки не относится

1. + Определение величины оплаты за данный вид работ.

2. Определение единицы наблюдения.

3. Определение порядка распространения данных.

4. Определение единицы отбора

27. Аудиторские доказательства — это

Аудиторские доказательства — это

1. Аудиторские версии по фактам проверки.

2. + Информация для формирования мнения о достоверности отчетности.

3. Записи, составленные в ходе проведения аудита.

4. Нет правильного ответа.

28. Основные требования, предъявляемые к рабочей документации не включают:

1. Отражение информации, относящейся к предыдущему и будущему периоду.

2. Оценка финансовой отчетности с установленными признаками и критериями.

3. Содержать используемые сокращения или условные обозначения.

4. Указание фамилии аудитора, даты, подписи.

5. + Нет правильного ответа.

30. Основной целью аудиторской проверки является:

+1. придание бухгалтерской отчетности достоверности

2. выявление скрытых от налогообложения доходов

3. проверка правильности оформления первичных документов по кассе

31. Аудитор это:

1. внештатный бухгалтер, курирующий работу рядовых сотрудников бухгалтерии

+2. независимый эксперт, проверяющий финансовую и налоговую отчетность организации

независимый эксперт, проверяющий финансовую и налоговую отчетность организации

3. сотрудник налоговой службы, проверяющий правильность начисления налогов организацией

32. Основной целью аудита не является

1. Проверка правильности и достоверности обязательной отчётности организации

+ 2. оказание услуги и получение прибыли за выполнение аудиторской проверки

3. Анализ соблюдения предприятием норм действующего законодательства.

33. Аудит, базирующийся на риске, означает:

— Внеочередную проверку со стороны государственных надзорных органов

— Проверку наиболее экономически неустойчивых видов деятельности предприятия

+ Выборочную проверку работы предприятия, а именно, проверку критических точек

34. Неотъемлемый риск – это:

— Вероятность обнаружения нарушений ведения оборотно-сальдовых ведомостей

+ Явление, которое характеризует вероятность искажения сальдо счета или класса операций

— Риск обнаружения хотя бы одной существенной ошибки в бухгалтерской отчетности при проведении государственной аудиторской проверки

35. Внешний контроль качества аудита осуществляет:

Внешний контроль качества аудита осуществляет:

— Министерство финансов РФ

+ Саморегулируемые организации аудиторов по отношению к своим участникам

— Федеральное агентство по контролю за аудиторскими организациями и индивидуальными аудиторами

36. Обязательный аудит проводится:

+ Ежегодно

— 1 раз в 3 года

— 1 раз в 5 лет

37. Чем вызвана потребность в аудите?

— Необходимостью получить информацию для разработки стратегических планов

— Желанием руководства предприятия убедиться в его финансовой состоятельности

+ Необходимостью подтвердить достоверность и правдивость документов бухгалтерской и финансовой отчетности

38. По итогам обязательного аудита готовится:

— Финансовый бюллетень субъекта хозяйствования

+ Информационное сообщение аудитора для руководства субъекта хозяйствования и/или аудиторское заключение

— Отчет аудитора и практические рекомендации

5 успешных кейсов внедрения внутреннего аудита

Поделиться:

Преимуществ у внутреннего аудита много. Он позволяет повысить эффективность деятельности компании и защитить ее от финансовых рисков. Однако, не во всех организациях есть внутренний аудитор, а финансовые директора не берут на себя эту функцию. Из материала вы узнаете, почему так происходит, какая разница между собственным и привлеченным внутренним аудитом, и что он дает CFO.

Он позволяет повысить эффективность деятельности компании и защитить ее от финансовых рисков. Однако, не во всех организациях есть внутренний аудитор, а финансовые директора не берут на себя эту функцию. Из материала вы узнаете, почему так происходит, какая разница между собственным и привлеченным внутренним аудитом, и что он дает CFO.

Зачем нужен внутренний аудит

Для начала давайте определимся с понятиями. Внутренний аудит — это независимая деятельность в организации по проверке и оценке ее работы в интересах собственников.

Выделяют несколько основных направлений деятельности внутреннего аудита:

- повышение эффективности и результативности деятельности (аудит бизнес-процессов организации или операционный аудит)

- обеспечение достоверности всех видов отчетности (бухгалтерской, финансовой (МСФО), управленческой, налоговой — финансовый аудит)

- обеспечение сохранности активов

- соблюдение требований законодательства и внутренних регламентирующих документов (комплаенс).

Почему внутренний аудит есть не во всех компаниях

У многих компаний до сих пор отсутствует внутренний аудит, а штатный CFO не выполняет его функции. Вот несколько объективных причин, почему так бывает:

- в компании оптимизированный штат сотрудников и полная загрузка (некогда)

- есть внутреннее сопротивление руководителей смежных подразделений

- узкая специализация в виде деятельности компании, требующая особых знаний при проверке

- низкая компетенция CFO

- ограниченный доступ к информации

В таких ситуациях может выручить привлеченный эксперт по внутреннему аудиту. Приведу пример из личной практики.

Кейс №1

Проблема: в динамично развивающейся сети салонов связи не было возможности и компетенций сформировать штатную единицу «Внутренний аудитор». Но при этом в компании были постоянные проблемы с учетом товарных остатков на местах. Ситуация стала критической, когда сменился руководитель магазина и инвентаризация при пересдаче дел обнаружила крупную недостачу складских запасов.

Решение: привлеченный эксперт наладил обмен данными для контроля остатков в магазинах сети, дал четкие рекомендации по организации мест хранений. А также прописал правила и графики проведения инвентаризаций. Руководство сети и эксперт подписали соглашение о проведении дважды в год экспертизы учета ТМЦ на постоянной основе.

Чем полезен внутренний аудит финансовому директору

Организация внутреннего аудита в компании помогает CFO:

- увеличить достоверность данных управленческой отчетности

- усилить тезисы

- повысить оборачиваемости и эффективности используемых компанией ресурсов

- повысить осознанность руководителей и более внимательное отношение к цифрам и учету

Кейс №2

Проблема: крупное производственное предприятие за 5 лет существенно нарастило производственные мощности за счет оборудования от разных производителей. Но столкнулось с тем, что затраты на обслуживание и ремонт этого оборудования стали занимать существенную долю в структуре. На проверку каждого счета на целесообразность и стоимость у финансового отдела компании не было свободного рабочего времени.

На проверку каждого счета на целесообразность и стоимость у финансового отдела компании не было свободного рабочего времени.

Решение: привлеченный эксперт проанализировал типы ремонтов и структуру запчастей каждой единицы оборудования. А также вместе с руководителем соответствующего подразделения разработал классификацию номенклатуры и затрат со сроками эксплуатации. Для подтверждения полученной классификации провели анализ закупок и поломок (на предприятии велись журналы ремонтных работ). В результате заказчик получил перечень расхождений по понесенным затратам, помесячный бюджет финансирования работоспособности оборудования и соответствующий регламент для контроля затрат и учета ТМЦ.

Разница между собственным и привлеченным внутренним аудитом

Если компания создает собственный отдел внутреннего аудита, ее организационная структура может выглядеть так:

У такого варианта организационной структуры есть свои преимущества для финансового директора:

- функции финансового контролера для проверки достоверности формирования управленческой отчетности и оптимальности затрат находятся под непосредственным подчинением у CFO

- проверка деятельности вышестоящего руководителя (генерального директора, коммерческого директора, члена совета директоров) входит в обязанности внутреннего аудитора

- будет проверено то, что не входит в компетенции управления финансами

- не будет задач от руководства, выполнение которых подразумевает глубокую экспертизу, на которую физически нет времени при выполнении собственных должностных обязанностей.

Альтернативой найма штатного специалиста может быть привлеченный внутренний аудит. Эксперта можно пригласить под конкретную задачу, но у такого варианта есть свои нюансы.

Плюсы и минусы привлеченного внутреннего аудита:

| Плюсы: | Минусы: |

|---|---|

| 1. Не нужно содержать дорогого компетентного внутреннего аудитора в штате компании на постоянной основе и заботиться о его ежемесячной загруженности | 1. Для внутреннего аудита однозначно раскроется конфиденциальная информация |

| 2. Прямая экономия средств | 2. Привлеченный «под задачу» специалист может не знать индивидуальных особенностей бизнеса |

| 3. Компетентный взгляд со стороны, который можно доработать с учётом индивидуальных нюансов | 3. Самая точная формулировка задачи аудита может не учесть всех ожиданий руководства от отчета об аудите на выходе |

Кейс №3

Проблема: у крупного торгового холдинга, состоящего из 21 юридического образования, было штатное казначейство. Его руководителем долгие годы было доверенное лицо одного из собственников. Финансовая служба появилась в холдинге относительно недавно и не могла получить от казначейства полные данные по движению денежных средств. Ситуация зашла в тупик, когда запустили автоматизацию единой учетной системы.

Его руководителем долгие годы было доверенное лицо одного из собственников. Финансовая служба появилась в холдинге относительно недавно и не могла получить от казначейства полные данные по движению денежных средств. Ситуация зашла в тупик, когда запустили автоматизацию единой учетной системы.

Решение: Руководство холдинга решило пригласить привлеченного внутреннего аудитора. Эксперта представили главному казначею на собрании учредителей с задачей автоматизировать систему управления денежными потоками. Для ухода от возможного конфликта и с согласия руководства холдинга, процесс автоматизации шел последовательным отображением текущих операций в учете. Благодаря чему, сотрудники казначейства были вынуждены ежедневно отражать проведенные операции в соответствии с согласованной учетной политикой.

По моему опыту работы как финансового директора, если нет категорической позиции руководства, привлечение стороннего внутреннего аудита может стать постоянной поддержкой в достижении необходимых результатов в работе CFO.

Еще 2 кейса о том, как внутренний аудит может помочь финансовому директору в кризис — смотрите на видео.

Пройдите курс «IPFM: Внутренний аудит», чтобы стать квалифицированным внутренним аудитором и получить международный диплом IPFM!

Обучение внутреннему аудиту

Оцените материал- 1

- 2

- 3

- 4

- 5

Пять элементов эффективного процесса суждения для аудиторов

- Новости

- АУДИТ

Общественность полагается на аудиторов в принятии критических профессиональных суждений

объективно, профессионально скептически.

Участники рынков капитала, принимающие инвестиционные решения доверять и доверять суждениям, сделанным аудиторами во время аудит финансовой отчетности публичных компаний.

Новый Профессиональный Судебный ресурс , опубликованный в среду Центром Качество аудита (CAQ) описывает проблемы суждения, с которыми сталкиваются аудиторы, и критические элементы эффективного процесса суждения для аудиторов. CAQ входит в состав AICPA.

Проблемы с оценкой, в соответствии с ресурсом, возникают:

- Сочетание аудита, основанного на принципах или целях, и стандартов бухгалтерского учета со стремлением к последовательным решениям в аналогичные обстоятельства.

- Сложность деловых операций, принятия экономических решений и стандарты бухгалтерского учета, включая стандарты, требующие от аудиторов рассмотреть ряд разумных подходов.

- Повышенное внимание и раскрытие крайне субъективных элементов

в финансовой отчетности, таких как важнейшая учетная политика и оценки.

- Проверки и обзоры работы аудиторов.

Аудиторы могут решить эти проблемы с суждением, используя

эффективный процесс принятия решений, благодаря которому они осознают потенциал

предубеждения и ловушки, которые могут помешать их суждениям,

согласно КАК.

Пять основных действий могут помочь аудиторам достичь профессионального уровня суждения, согласно ресурсу CAQ. Это:

- Определите и определите проблему. Это не всегда так просто, как это звучит, и это зависит от способности рассматривать несколько точек зрения, включая информацию, которая противоречит утверждения руководства, согласно CAQ.

- Соберите факты и информацию и определите соответствующие

литература. Это не ограничивается изучением

версию событий через обсуждение. Критическая оценка

доказательства, такие как контракты, меморандумы, расчеты, встречи

минут, и внешняя информация также является частью процесса,

говорит ресурс.

- Проведите анализ и определите альтернативы. Аудиторы должны быть тщательными при изучении потенциальных альтернатив, и они должны проявлять бдительность при выявлении информации, которая может опровергнуть ожидания или позицию руководства, говорится в CAQ.

- Прими решение. Если обоснованное решение процесс не был соблюдён, аудитору может потребоваться пересмотреть процесс и полученные доказательства, сообщает ресурс.

- Просмотрите и завершите документацию и обоснование заключение. Документация должна выполняться на протяжении судебного процесса, поскольку он может обеспечить более объективное и полное оценка, согласно CAQ.

Ресурс также обсуждает потенциальные склонности к суждениям,

ловушки и предубеждения, которые могут повлиять на решения.

«Для общественности и рынков капитала крайне важно иметь доверие и

уверенность в обоснованности суждений, выносимых публичной компанией

аудиторов», — заявила исполнительный директор CAQ Синди Форнелли в новостях. выпускать. «Хотя не существует «серебряной пули», которая устранит все

психологических ловушек, повышение осведомленности о них может улучшить

процесс принятия решений аудитором».

выпускать. «Хотя не существует «серебряной пули», которая устранит все

психологических ловушек, повышение осведомленности о них может улучшить

процесс принятия решений аудитором».

— Кен Тисиак ( [email protected] ) — главный редактор JofA .

AU Раздел 322 — Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности версию стандартов аудита можно найти

здесь .- (.01)

- (.02 — .03) Роли аудитора и внутренних аудиторов

- (.04 — .08) Получение понимания функции внутреннего аудита

- (.09 — .11) Оценка компетентности и объективности внутренних аудиторов

- (.12 — .17) Влияние работы внутренних аудиторов на аудит

- (.18 — .22) Степень влияния работы внутренних аудиторов

- ( .23) Координация аудиторской работы с внутренними аудиторами

- (.24 — .26) Оценка и проверка эффективности работы внутренних аудиторов

- (. 27) Использование внутренних аудиторов для оказания прямой помощи аудитору

- (.28) Дата вступления в силу

- (.29) Приложение — Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности

27) Использование внутренних аудиторов для оказания прямой помощи аудитору

27) Использование внутренних аудиторов для оказания прямой помощи аудитору(Заменяет МСА № 9)

Источник: МСА № 65.

Действует для аудита финансовой отчетности за периоды, заканчивающиеся после 15 декабря 19 года.91, если не указано иное.

.01

Аудитор учитывает множество факторов при определении характера, сроков и объема аудиторских процедур, которые должны быть выполнены при аудите финансовой отчетности организации. Одним из факторов является наличие службы внутреннего аудита. fn 1 В этом разделе содержится руководство для аудитора по анализу работы внутренних аудиторов и использованию внутренних аудиторов для оказания непосредственной помощи аудитору в аудите, проводимом в соответствии с общепринятыми стандартами аудита.

[Следующее примечание действительно для аудита финансовых лет, заканчивающихся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., щелкните здесь.]

или после этой даты. См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., щелкните здесь.]

Примечание. При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности см. пункты 16-19 Стандарта аудита PCAOB № 5, Аудит внутреннего контроля за финансовой отчетностью, интегрированный с аудитом финансовой отчетности , для обсуждения использования работы других для изменения характера, сроков и объема работы, которая в противном случае была бы выполнена для проверки средств контроля.

Роли аудитора и внутренних аудиторов

.02

[Следующий абзац действителен для аудитов за финансовые годы, начинающиеся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]

Одна из обязанностей аудитора при аудите, проводимом в соответствии с общепринятыми стандартами аудита, заключается в получении достаточных надлежащих доказательств, чтобы обеспечить разумное основание для заключения о финансовая отчетность предприятия. Выполняя эту обязанность, аудитор сохраняет независимость от организации. fn 2

Выполняя эту обязанность, аудитор сохраняет независимость от организации. fn 2

.03

Внутренние аудиторы несут ответственность за предоставление анализов, оценок, заверений, рекомендаций и другой информации руководству организации и совету директоров или другим лицам с аналогичными полномочиями и ответственностью. Для выполнения этой обязанности внутренние аудиторы сохраняют объективность в отношении проверяемой деятельности.

Получение понимания функции внутреннего аудита

.04

Важной обязанностью службы внутреннего аудита является мониторинг эффективности средств контроля организации. При получении понимания внутреннего контроля, fn 3 аудитор должен получить достаточное представление о функции внутреннего аудита, чтобы определить те виды деятельности внутреннего аудита, которые имеют отношение к планированию аудита. Объем процедур, необходимых для получения такого понимания, будет варьироваться в зависимости от характера этих действий.

.05

Аудитор обычно должен наводить справки о внутренних аудиторах у соответствующего руководства и внутреннего аудита —

- Организационный статус внутри организации.

- Применение профессиональных стандартов (см. п. .11).

- План аудита, включая характер, сроки и объем аудиторской работы.

- Доступ к записям и наличие ограничений на сферу их деятельности.

Кроме того, аудитор может запросить устав службы внутреннего аудита, заявление о миссии или аналогичные директивы у руководства или совета директоров. Этот запрос обычно предоставляет информацию о целях и задачах, установленных для функции внутреннего аудита.

.06

Некоторые виды деятельности внутреннего аудита могут не иметь отношения к аудиту финансовой отчетности организации. Например, процедуры внутренних аудиторов по оценке эффективности определенных процессов принятия управленческих решений обычно не имеют отношения к аудиту финансовой отчетности.

.07

Соответствующие действия — это действия, которые предоставляют доказательства структуры и эффективности средств контроля, относящихся к способности организации инициировать, регистрировать, обрабатывать и представлять финансовые данные в соответствии с предпосылками, включенными в финансовую отчетность, или которые предоставляют прямые доказательства возможных искажений таких данных. Аудитор может счесть результаты следующих процедур полезными для оценки уместности деятельности внутреннего аудита:

- Рассмотрение информации, полученной в результате аудиторских проверок за предыдущие годы

- Проверка того, как внутренние аудиторы распределяют свои аудиторские ресурсы по финансовым или операционным областям в соответствии с их процессом оценки рисков деятельность

[Пересмотрено в апреле 2002 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Положения о стандартах аудита № 94.]

.08

Если, получив представление о функции внутреннего аудита, аудитор приходит к выводу, что деятельность внутренних аудиторов не имеет отношения к аудиту финансовой отчетности, аудитор не обязан дополнительно рассматривать функцию внутреннего аудита, если только аудитор не потребует непосредственная помощь со стороны внутренних аудиторов, как описано в параграфе . 27. Даже если некоторые виды деятельности внутренних аудиторов имеют отношение к аудиту, аудитор может прийти к выводу, что дальнейшее рассмотрение работы внутренних аудиторов нецелесообразно. Если аудитор решит, что было бы эффективно рассмотреть, как работа внутренних аудиторов может повлиять на характер, сроки и объем аудиторских процедур, аудитор должен оценить компетентность и объективность службы внутреннего аудита в свете предполагаемого эффекта работа внутренних аудиторов по аудиту.

27. Даже если некоторые виды деятельности внутренних аудиторов имеют отношение к аудиту, аудитор может прийти к выводу, что дальнейшее рассмотрение работы внутренних аудиторов нецелесообразно. Если аудитор решит, что было бы эффективно рассмотреть, как работа внутренних аудиторов может повлиять на характер, сроки и объем аудиторских процедур, аудитор должен оценить компетентность и объективность службы внутреннего аудита в свете предполагаемого эффекта работа внутренних аудиторов по аудиту.

Оценка компетентности и объективности внутренних аудиторов

Компетентность внутренних аудиторов

.09

При оценке компетентности внутренних аудиторов аудитор должен получить или обновить информацию за предыдущие годы о таких факторах, как—

- 9000 4 Уровень образования и профессиональный опыт внутренних аудиторов.

- Профессиональная сертификация и повышение квалификации.

- Политики, программы и процедуры аудита.

- Практика назначения внутренних аудиторов.

- Контроль и проверка деятельности внутренних аудиторов.

- Качество рабочей документации, отчетов и рекомендаций.

- Оценка деятельности внутренних аудиторов.

Объективность внутренних аудиторов

.10

При оценке объективности внутренних аудиторов аудитор должен получить или обновить информацию за предыдущие годы о таких факторах, как—

- Организационный статус внутреннего аудитора, ответственного за функцию внутреннего аудита, включая—

- Подотчетен ли внутренний аудитор должностному лицу с достаточным статусом для обеспечения широкого охвата аудита и надлежащего рассмотрения и принятия мер по выводам и рекомендациям внутренних аудиторов.

- Имеет ли внутренний аудитор прямой доступ и регулярно отчитывается перед советом директоров, комитетом по аудиту или владельцем-менеджером.

- Надзор за решениями о найме, связанными с внутренним аудитором, осуществляет совет директоров, комитет по аудиту или владелец-менеджер.

- Политика обеспечения объективности внутренних аудиторов в отношении проверяемых областей, включая—

- Политика, запрещающая внутренним аудиторам проводить аудит областей, в которых родственники заняты на важных или связанных с аудитом должностях.

- Политика, запрещающая внутренним аудиторам проводить аудит областей, в которых они недавно были назначены или должны быть назначены после выполнения обязанностей в функции внутреннего аудита.

Оценка компетентности и объективности

.11

При оценке компетентности и объективности аудитор обычно рассматривает информацию, полученную из предыдущего опыта работы со службой внутреннего аудита, из обсуждений с управленческим персоналом и из недавней внешней проверки качества, если таковые имеются, деятельности службы внутреннего аудита. Аудитор также может использовать профессиональные стандарты внутреннего аудита fn 4 в качестве критериев при проведении оценки. Аудитор также считает необходимым проверить эффективность факторов, описанных в пунктах .09.и .10. Масштабы такого тестирования будут варьироваться в зависимости от предполагаемого воздействия работы внутренних аудиторов на аудит. Если аудитор определяет, что внутренние аудиторы достаточно компетентны и объективны, он должен рассмотреть, как работа внутренних аудиторов может повлиять на аудит.

Аудитор также считает необходимым проверить эффективность факторов, описанных в пунктах .09.и .10. Масштабы такого тестирования будут варьироваться в зависимости от предполагаемого воздействия работы внутренних аудиторов на аудит. Если аудитор определяет, что внутренние аудиторы достаточно компетентны и объективны, он должен рассмотреть, как работа внутренних аудиторов может повлиять на аудит.

Влияние работы внутренних аудиторов на аудит

.12

Работа внутренних аудиторов может повлиять на характер, сроки и объем аудита, в том числе —

- Процедуры, которые выполняет аудитор, чтобы получить представление о внутреннем контроле субъекта (пункт .13).

- Процедуры, которые выполняет аудитор при оценке риска (пункты .14–.16).

- Процедуры по существу, которые выполняет аудитор (пункт .17).

Если ожидается, что работа внутренних аудиторов повлияет на аудит, следует следовать указаниям, изложенным в пунктах .18–.26, для рассмотрения степени влияния, координации аудиторской работы с внутренними аудиторами, а также оценки и проверки эффективности. работы внутренних аудиторов.

работы внутренних аудиторов.

Понимание внутреннего контроля

.13

Аудитор получает достаточное представление о структуре средств контроля, относящихся к аудиту финансовой отчетности, для планирования аудита и определения того, были ли они введены в действие. Поскольку основной целью многих функций внутреннего аудита является рассмотрение, оценка и мониторинг средств контроля, процедуры, выполняемые внутренними аудиторами в этой области, могут предоставить аудитору полезную информацию. Например, внутренние аудиторы могут разработать блок-схему новой компьютеризированной системы продаж и дебиторской задолженности. Аудитор может просмотреть блок-схему, чтобы получить информацию о структуре соответствующих средств контроля. Кроме того, аудитор может рассмотреть результаты процедур, выполненных внутренними аудиторами в отношении соответствующих средств контроля, чтобы получить информацию о том, были ли введены в действие средства контроля. [Пересмотрено, 19 февраля97, чтобы отразить соответствующие изменения, необходимые в связи с выпуском Положения о стандартах аудита № 78. ]

]

Оценка рисков

.14

Аудитор оценивает риск существенного искажения как на уровне финансовой отчетности, так и на уровне бухгалтерского учета. уровень баланса или класса транзакций.

Уровень финансовой отчетности.15

На уровне финансовой отчетности аудитор проводит общую оценку риска существенного искажения. При проведении такой оценки аудитор должен осознавать, что определенные средства контроля могут оказывать всеобъемлющее влияние на многие предпосылки финансовой отчетности. Среда контроля и система бухгалтерского учета часто оказывают всеобъемлющее влияние на ряд остатков по счетам и классы транзакций и, следовательно, могут влиять на многие предпосылки. Оценка аудитором риска на уровне финансовой отчетности часто влияет на общую стратегию аудита. Служба внутреннего аудита организации может повлиять на эту общую оценку риска, а также на итоговые решения аудитора в отношении характера, сроков и объема аудиторских процедур, которые необходимо выполнить. Например, если план внутренних аудиторов включает соответствующую аудиторскую работу в различных местах, аудитор может координировать работу с внутренними аудиторами (см. пункт 23) и уменьшить количество мест нахождения организации, в которых аудитору в противном случае пришлось бы проводить аудит. процедуры.

Например, если план внутренних аудиторов включает соответствующую аудиторскую работу в различных местах, аудитор может координировать работу с внутренними аудиторами (см. пункт 23) и уменьшить количество мест нахождения организации, в которых аудитору в противном случае пришлось бы проводить аудит. процедуры.

.16

[Следующий абзац действителен для аудита финансовых лет, заканчивающихся 15 ноября 2004 г. или после этой даты, для ускоренных регистраторов, а также 15 июля или после этой даты. , 2005 г., для всех остальных эмитентов. См. выпуск PCAOB № 2004-008. Нажмите здесь. аудитор выполняет процедуры для получения и оценки доказательств в отношении утверждений руководства. Аудитор оценивает риск средств контроля для каждого из соответствующих утверждений финансовой отчетности, относящихся ко всем существенным счетам и раскрытиям информации в финансовой отчетности, и проводит тесты средств контроля, чтобы подтвердить оценки ниже максимальных. При планировании и проведении тестов средств контроля аудитор может учитывать результаты процедур, запланированных или выполненных внутренними аудиторами. Например, в сферу компетенции внутренних аудиторов могут входить тесты средств контроля полноты кредиторской задолженности. Результаты проверок внутренних аудиторов могут предоставить соответствующую информацию об эффективности средств контроля и изменить характер, сроки и объем проверок, которые в противном случае аудитору пришлось бы проводить.

При планировании и проведении тестов средств контроля аудитор может учитывать результаты процедур, запланированных или выполненных внутренними аудиторами. Например, в сферу компетенции внутренних аудиторов могут входить тесты средств контроля полноты кредиторской задолженности. Результаты проверок внутренних аудиторов могут предоставить соответствующую информацию об эффективности средств контроля и изменить характер, сроки и объем проверок, которые в противном случае аудитору пришлось бы проводить.Основные процедуры

.17

Некоторые процедуры, проводимые внутренними аудиторами, могут предоставить прямые доказательства существенных искажений в утверждениях об определенных остатках на счетах или видах операций. Например, внутренние аудиторы в рамках своей работы могут подтверждать определенную дебиторскую задолженность и наблюдать за определенными товарно-материальными запасами. Результаты этих процедур могут предоставить доказательства, которые аудитор может рассмотреть при ограничении риска необнаружения соответствующих предпосылок. Следовательно, аудитор может иметь возможность изменить сроки процедур подтверждения, количество подлежащей подтверждению дебиторской задолженности или количество местонахождений материальных запасов, подлежащих наблюдению.

Следовательно, аудитор может иметь возможность изменить сроки процедур подтверждения, количество подлежащей подтверждению дебиторской задолженности или количество местонахождений материальных запасов, подлежащих наблюдению.

Масштабы влияния работы внутренних аудиторов

.18

[Следующий абзац действителен для аудиторских проверок за финансовые годы, начинающиеся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудитов за финансовые годы, начавшиеся до 15 декабря 2010 г., нажмите здесь]

Даже несмотря на то, что работа внутренних аудиторов может повлиять на процедуры аудитора, аудитор должен выполнить процедуры для получения достаточных, надлежащих доказательств в поддержку аудиторского заключения. Доказательства, полученные посредством непосредственного личного знания аудитора, включая физический осмотр, наблюдение, расчеты и проверку, обычно более убедительны, чем информация, полученная косвенно. фн 5

.

19

19 Ответственность за составление финансовой отчетности лежит исключительно на аудиторе. В отличие от ситуации, когда аудитор использует работу других независимых аудиторов, фн 6 эта ответственность не может быть разделена с внутренними аудиторами. Поскольку аудитор несет конечную ответственность за выражение мнения о финансовой отчетности, суждений об оценках неотъемлемых рисков и рисков средств контроля, существенности искажений, достаточности проведенных тестов, оценке существенных оценочных значений и других вопросах, влияющих на аудиторское заключение. всегда должны принадлежать одитору.

.20

При вынесении суждений о степени влияния работы внутренних аудиторов на аудиторские процедуры аудитор принимает во внимание:

- Существенность сумм финансовой отчетности, то есть остатков по счетам или видов операций.

- Риск (состоящий из неотъемлемого риска и риска средств контроля) существенного искажения предпосылок, относящихся к данным финансовым отчетам.

- Степень субъективности, связанная с оценкой аудиторских доказательств, собранных в поддержку предпосылок. fn 7

По мере увеличения существенности сумм финансовой отчетности и увеличения либо риска существенного искажения, либо степени субъективности аудитору необходимо проводить собственные проверки утверждений. По мере уменьшения этих факторов снижается потребность аудитора в проведении собственных тестов утверждений.

[Примечание удалено, вступает в силу для аудитов за финансовые годы, заканчивающиеся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB 2007-005A. Щелкните здесь, чтобы просмотреть примечание.]

.21

В отношении предпосылок, связанных с существенными суммами финансовой отчетности, когда высок риск существенного искажения или степень субъективности, связанная с оценкой аудиторских доказательств, аудитор должен выполнить достаточные процедуры для выполнения обязанностей, описанных в пунктах . 18 и . 19. При определении этих процедур аудитор учитывает результаты работы (либо проверки средств контроля, либо проверки по существу), выполненной внутренними аудиторами в отношении этих конкретных предпосылок. Однако для таких утверждений рассмотрение работы внутренних аудиторов само по себе не может снизить аудиторский риск до приемлемого уровня, чтобы исключить необходимость проведения проверок этих предположений непосредственно аудитором. Утверждения об оценке активов и обязательств, включающие значительные бухгалтерские оценки, а также о существовании и раскрытии информации об операциях со связанными сторонами, условных обязательствах, неопределенностях и последующих событиях, являются примерами предпосылок, которые могут иметь высокий риск существенного искажения или включать высокий степень субъективности в оценке аудиторских доказательств.

19. При определении этих процедур аудитор учитывает результаты работы (либо проверки средств контроля, либо проверки по существу), выполненной внутренними аудиторами в отношении этих конкретных предпосылок. Однако для таких утверждений рассмотрение работы внутренних аудиторов само по себе не может снизить аудиторский риск до приемлемого уровня, чтобы исключить необходимость проведения проверок этих предположений непосредственно аудитором. Утверждения об оценке активов и обязательств, включающие значительные бухгалтерские оценки, а также о существовании и раскрытии информации об операциях со связанными сторонами, условных обязательствах, неопределенностях и последующих событиях, являются примерами предпосылок, которые могут иметь высокий риск существенного искажения или включать высокий степень субъективности в оценке аудиторских доказательств.

.22

С другой стороны, в отношении определенных предпосылок, относящихся к менее существенным суммам финансовой отчетности, когда риск существенного искажения или степень субъективности, связанная с оценкой аудиторских доказательств, невелика, аудитор может принять решение после рассмотрения обстоятельства и результаты работы (либо проверки средств контроля, либо проверки по существу), выполненной внутренними аудиторами в отношении этих конкретных утверждений, что аудиторский риск был снижен до приемлемого уровня и что проверка предпосылок непосредственно аудитором может не потребоваться. Утверждения о наличии денежных средств, предоплаченных активов и поступлений основных средств являются примерами предпосылок, которые могут иметь низкий риск существенного искажения или включать низкую степень субъективности при оценке аудиторских доказательств.

Утверждения о наличии денежных средств, предоплаченных активов и поступлений основных средств являются примерами предпосылок, которые могут иметь низкий риск существенного искажения или включать низкую степень субъективности при оценке аудиторских доказательств.

[Следующее примечание действительно для аудита финансовых лет, заканчивающихся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB 2007-005A. Для аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., щелкните здесь.]

Примечание. При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности см. пункты 18-19 Стандарта аудита PCAOB № 5, Аудит внутреннего контроля за финансовой отчетностью, интегрированный с аудитом финансовой отчетности 9№ 0021, в части оценки взаимосвязи характера контроля и компетентности и объективности лиц, выполнявших работу.

Координация аудиторской работы с внутренними аудиторами

.23

Если предполагается, что работа внутренних аудиторов повлияет на процедуры аудитора, для аудитора и внутренних аудиторов может оказаться эффективным координировать свою работу путем —

- Проведение периодических собраний.

- Планирование аудиторских работ.

- Предоставление доступа к рабочим документам внутренних аудиторов.

- Проверка аудиторских отчетов.

- Обсуждение возможных вопросов бухгалтерского учета и аудита.

Оценка и проверка эффективности работы внутренних аудиторов

.24

Аудитор должен выполнить процедуры для оценки качества и эффективности работы внутренних аудиторов, как описано в пунктах .12–.17, которые существенно влияют характер, сроки и объем аудиторских процедур. Характер и объем процедур, которые аудитор должен выполнить при проведении этой оценки, являются предметом суждения в зависимости от степени влияния работы внутренних аудиторов на процедуры аудитора в отношении значительных остатков по счетам или видов операций.

.25

При разработке процедур оценки аудитор должен учитывать такие факторы, как соответствие внутреннего аудитора —

- Объем работы для достижения целей.

- Программы аудита адекватны.

- Рабочие документы должным образом документируют выполненную работу, включая свидетельства контроля и проверки.

- Выводы соответствуют обстоятельствам.

- Отчеты соответствуют результатам выполненной работы.

.26

При проведении оценки аудитор должен протестировать часть работы внутренних аудиторов, связанную со значительными предпосылками финансовой отчетности. Эти тесты могут быть проведены либо ( a ) путем проверки некоторых средств контроля, операций или балансов, проверенных внутренними аудиторами, либо (b ) проверки аналогичных средств контроля, операций или балансов, фактически не проверенных внутренними аудиторами. Делая выводы о работе внутренних аудиторов, аудитор должен сравнить результаты своих тестов с результатами работы внутренних аудиторов. Масштабы этого тестирования будут зависеть от обстоятельств и должны быть достаточными для того, чтобы аудитор мог оценить общее качество и эффективность работы внутреннего аудита, рассматриваемой аудитором.

Использование внутренних аудиторов для оказания прямой помощи аудитору

.27

При проведении аудита аудитор может запросить прямую помощь внутренних аудиторов. Эта прямая помощь относится к работе, которую аудитор специально просит внутренних аудиторов выполнить для завершения какого-либо аспекта работы аудитора. Например, внутренние аудиторы могут помочь аудитору получить представление о внутреннем контроле или в проведении тестов средств контроля или тестов по существу в соответствии с указаниями об ответственности аудитора в пунктах .18–.22. Когда предоставляется непосредственная помощь, аудитор должен оценить компетентность и объективность внутренних аудиторов (см. параграфы .09).через .11) и контролировать, fn 8 проверять, оценивать и тестировать работу, выполняемую внутренними аудиторами, в той мере, в какой это уместно в данных обстоятельствах. Аудитор должен информировать внутренних аудиторов об их обязанностях, целях процедур, которые они должны выполнять, и вопросах, которые могут повлиять на характер, сроки и объем аудиторских процедур, таких как возможные вопросы бухгалтерского учета и аудита. Аудитор также должен информировать внутренних аудиторов о том, что все существенные вопросы бухгалтерского учета и аудита, выявленные в ходе аудита, должны быть доведены до сведения аудитора.

Аудитор также должен информировать внутренних аудиторов о том, что все существенные вопросы бухгалтерского учета и аудита, выявленные в ходе аудита, должны быть доведены до сведения аудитора.

Дата вступления в силу

.28

Настоящий раздел действителен для аудита финансовой отчетности за периоды, заканчивающиеся после 15 декабря 1991 г. Допускается досрочное применение положений настоящего раздела.

Приложение

Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности

.29

Сноски (Раздел AU 322 — Рассмотрение аудитором функции внутреннего аудита при аудите финансовой отчетности):

fn 1 Служба внутреннего аудита может состоять из одного или нескольких лиц, которые осуществляют внутренний аудит в организации. Этот раздел не применим к персоналу, имеющему звание внутреннего аудитора , но не осуществляющему внутренний аудит, как описано здесь.

fn 2 Хотя внутренние аудиторы не являются независимыми от организации, Стандартов профессиональной практики внутреннего аудита Института внутренних аудиторов определяет внутренний аудит как независимую функцию оценки и требует, чтобы внутренние аудиторы были независимы от деятельности, которую они проверяют. Эта концепция независимости отличается от независимости, которую аудитор поддерживает в соответствии с Кодексом профессионального поведения AICPA.

[Следующая сноска действительна для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для проверки финансовых периодов, начинающихся до 15 декабря 2010 г., нажмите здесь]

fn 3 Стандарт аудита № 12, «Выявление и оценка рисков существенного искажения» , описывает процедуры, которые аудитор выполняет, чтобы получить представление о внутреннем контроле за финансовой отчетностью.

фн 4 Стандарты профессиональной практики внутреннего аудита разработаны Институтом внутренних аудиторов и Главным бухгалтерским управлением. Эти стандарты предназначены для того, чтобы ( a ) дать понимание роли и обязанностей внутреннего аудита всем уровням управления, советам директоров, государственным органам, внешним аудиторам и соответствующим профессиональным организациям; ( b ) разрешать измерение эффективности внутреннего аудита; и ( c ) улучшить практику внутреннего аудита.

Эти стандарты предназначены для того, чтобы ( a ) дать понимание роли и обязанностей внутреннего аудита всем уровням управления, советам директоров, государственным органам, внешним аудиторам и соответствующим профессиональным организациям; ( b ) разрешать измерение эффективности внутреннего аудита; и ( c ) улучшить практику внутреннего аудита.

[Следующая сноска действительна для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]

fn 5 См. пункт 8 Стандарта аудита № 15, Аудиторские доказательства .

фн 6 См. раздел 543, Часть аудита, проведенная другими независимыми аудиторами .

fn 7 Для некоторых предпосылок, таких как существование и возникновение, оценка аудиторских доказательств обычно является объективной. Более субъективная оценка аудиторских доказательств часто требуется для других предпосылок, таких как предпосылки оценки и раскрытия информации.

Натуральное хозяйство характеризуется тем, что:

Натуральное хозяйство характеризуется тем, что: Экономическая система решает следующие вопросы:

Экономическая система решает следующие вопросы: Назовите главную из перечисленных экономических функций государства в cовременной смешанной экономике:

Назовите главную из перечисленных экономических функций государства в cовременной смешанной экономике: Тип рынка, на котором оперирует небольшое количество крупных фирм:

Тип рынка, на котором оперирует небольшое количество крупных фирм:

Укажите область, где, по Вашему мнению, может быть эффективная монополия:

Укажите область, где, по Вашему мнению, может быть эффективная монополия:

#wzss» data-test-id=»1334″ data-post-id=»5682″ data-answer-count=»4059″> Человек, средства производства и научно-технический прогресс

#wzss» data-test-id=»1334″ data-post-id=»5682″ data-answer-count=»4059″> Человек, средства производства и научно-технический прогресс предварительный просмотр

предварительный просмотр  Множественный выбор

Множественный выбор е. машины на заводе.

е. машины на заводе.

Множественный выбор

Множественный выбор Множественный выбор

Множественный выбор Множественный выбор

Множественный выбор В экономике обычно считается, что основная цель банка состоит в том, чтобы

В экономике обычно считается, что основная цель банка состоит в том, чтобы  (d)

(d) (c)

(c) (d)

(d) (а)

(а) «Закрытая экономика» – это экономика, в которой ____

«Закрытая экономика» – это экономика, в которой ____  (c)

(c) ВТО предписывает экспортные субсидии как:

ВТО предписывает экспортные субсидии как:  (b)

(b)

Upload your file and the document will be converted right on the page.

Upload your file and the document will be converted right on the page.

Команда Zamzar быстро отреагировала на мою просьбу о помощи и предприняла дополнительные шаги, необходимые для того, чтобы сделать это вручную.

Команда Zamzar быстро отреагировала на мою просьбу о помощи и предприняла дополнительные шаги, необходимые для того, чтобы сделать это вручную. Но я написал в компанию, и мне очень помогли. Я доволен обслуживанием клиентов и приложением.

Но я написал в компанию, и мне очень помогли. Я доволен обслуживанием клиентов и приложением.

Помимо нашей онлайн-службы преобразования файлов, мы также предлагаем настольное приложение для преобразования файлов прямо с вашего рабочего стола и API для автоматического преобразования файлов для разработчиков. Какой инструмент вы используете, зависит от вас!

Помимо нашей онлайн-службы преобразования файлов, мы также предлагаем настольное приложение для преобразования файлов прямо с вашего рабочего стола и API для автоматического преобразования файлов для разработчиков. Какой инструмент вы используете, зависит от вас! ..

..

Excel — одна из самых популярных программ для записи, организации, расчета и анализа данных. Он часто используется для составления бюджета и отчетности.

Excel — одна из самых популярных программ для записи, организации, расчета и анализа данных. Он часто используется для составления бюджета и отчетности. CSV означает «значения, разделенные запятыми», и если вы откроете CSV-файл вне программы для работы с электронными таблицами, вы увидите обычный текст с данными, разделенными, как правило, запятыми, точкой с запятой или кавычками. Если вы откроете тот же CSV-файл в программе для работы с электронными таблицами, такой как Microsoft Excel, Apple Numbers, Google Sheets или LibreOffice Calc, каждый отдельный фрагмент данных должен быть перенесен в отдельную ячейку.

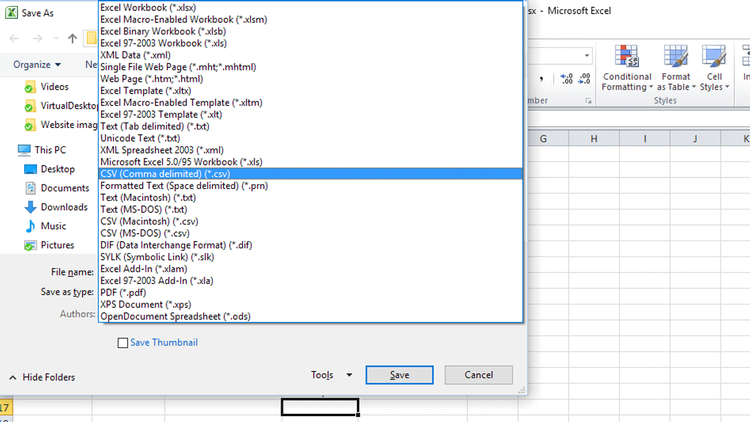

CSV означает «значения, разделенные запятыми», и если вы откроете CSV-файл вне программы для работы с электронными таблицами, вы увидите обычный текст с данными, разделенными, как правило, запятыми, точкой с запятой или кавычками. Если вы откроете тот же CSV-файл в программе для работы с электронными таблицами, такой как Microsoft Excel, Apple Numbers, Google Sheets или LibreOffice Calc, каждый отдельный фрагмент данных должен быть перенесен в отдельную ячейку. Выберите файл XLS, который вы хотите преобразовать.

Выберите файл XLS, который вы хотите преобразовать. ZIP в XLS

ODS в XLS

PDF в XLS

WKS в XLS

XLR в XLS

От XLSX до XLS

ZIP в XLS

ODS в XLS

PDF в XLS

WKS в XLS

XLR в XLS

От XLSX до XLS Если вам нужно преобразовать несколько файлов, надежный инструмент преобразования, такой как Zamzar, сэкономит ваше время по сравнению с преобразованием вручную с помощью Excel или Google Sheets.

Если вам нужно преобразовать несколько файлов, надежный инструмент преобразования, такой как Zamzar, сэкономит ваше время по сравнению с преобразованием вручную с помощью Excel или Google Sheets. С Zamzar вам не нужно открывать файл Excel, чтобы преобразовать его в CSV. Вы можете конвертировать несколько файлов XLS в CSV, не открывая их — вам даже не нужен доступ к Microsoft Office. Всего три шага: загрузите электронную таблицу XLS в бесплатный инструмент преобразования Zamzar, нажмите, чтобы преобразовать ее, а затем загрузите новый файл CSV.

С Zamzar вам не нужно открывать файл Excel, чтобы преобразовать его в CSV. Вы можете конвертировать несколько файлов XLS в CSV, не открывая их — вам даже не нужен доступ к Microsoft Office. Всего три шага: загрузите электронную таблицу XLS в бесплатный инструмент преобразования Zamzar, нажмите, чтобы преобразовать ее, а затем загрузите новый файл CSV. Кроме того, вы можете использовать функцию «Сохранить как» в Excel или преобразовать файл с помощью Google Таблиц, но это может занять много времени, если у вас есть более одного файла для преобразования.

Кроме того, вы можете использовать функцию «Сохранить как» в Excel или преобразовать файл с помощью Google Таблиц, но это может занять много времени, если у вас есть более одного файла для преобразования. com

&

aspose.cloud

com

&

aspose.cloud

Таким образом, без навыка решения определителей просто не обойтись. Также для самопроверки Вы можете бесплатно скачать калькулятор определителей , он сам по себе не научит решать определители, но очень удобен, поскольку всегда выгодно заранее знать правильный ответ!

Таким образом, без навыка решения определителей просто не обойтись. Также для самопроверки Вы можете бесплатно скачать калькулятор определителей , он сам по себе не научит решать определители, но очень удобен, поскольку всегда выгодно заранее знать правильный ответ! следующий урок Свойства определителя и понижение его порядка)

следующий урок Свойства определителя и понижение его порядка)

Термин рекомендую запомнить, тем более, он запоминающийся: минор – маленький.

Термин рекомендую запомнить, тем более, он запоминающийся: минор – маленький.

Понижение порядка определителя .

Понижение порядка определителя . ………………………………………………………………………………… 18

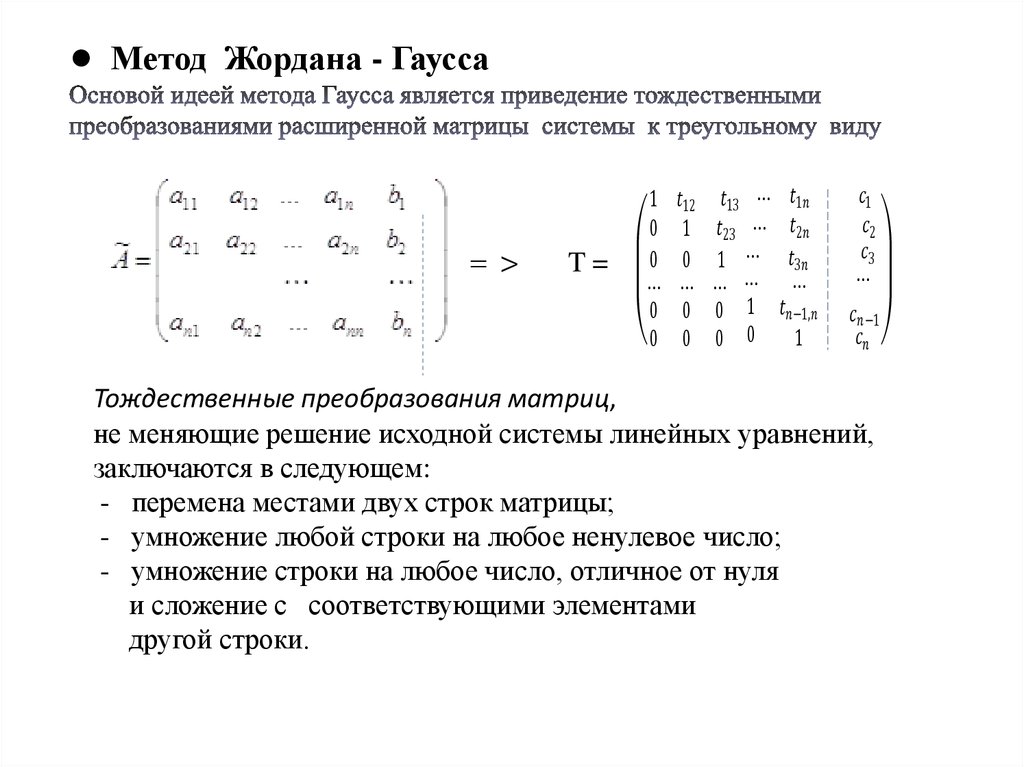

………………………………………………………………………………… 18 Последовательно получающиеся в ходе преобразования матрицы обычно соединяют знаком эквивалентности. Этот метод (который также называют методом последовательного исключения неизвестных) известен в различных вариантах уже более 2000 лет.

Последовательно получающиеся в ходе преобразования матрицы обычно соединяют знаком эквивалентности. Этот метод (который также называют методом последовательного исключения неизвестных) известен в различных вариантах уже более 2000 лет.

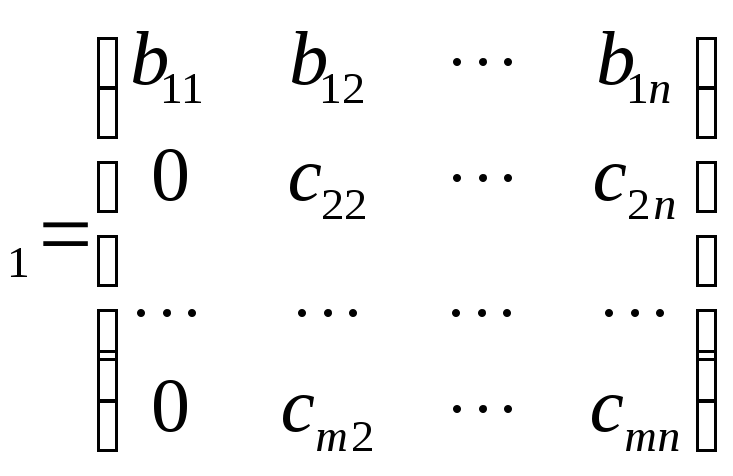

Понятно, что эта операция никак не изменит первый столбец — ведь от каждой строки мы будем отнимать вторую строку, домноженную на некоторый коэффициент, а во второй строке в первом столбце стоит ноль.

Понятно, что эта операция никак не изменит первый столбец — ведь от каждой строки мы будем отнимать вторую строку, домноженную на некоторый коэффициент, а во второй строке в первом столбце стоит ноль.

Элементарные операции со строками, используемые для изменения

Показана матрица X в ее уменьшенной эшелонированной форме строк.

ниже.

Элементарные операции со строками, используемые для изменения

Показана матрица X в ее уменьшенной эшелонированной форме строк.

ниже.

Подвергаются термическому разложению

Подвергаются термическому разложению Na4[Fe(CN)6]

Na4[Fe(CN)6]

73 м.н., это свойство надежно подтверждает факт о количестве n-спаренных электронов в этом соединении. Существует определенная формула, помогающая вычислить количество неспаренных электронов.

73 м.н., это свойство надежно подтверждает факт о количестве n-спаренных электронов в этом соединении. Существует определенная формула, помогающая вычислить количество неспаренных электронов.

Реакция между этим комплексным ионом и HCl является своего рода реакцией, которая вызывает эффект изменения цвета как химическое свойство кислоты при взаимодействии с ионами.

Реакция между этим комплексным ионом и HCl является своего рода реакцией, которая вызывает эффект изменения цвета как химическое свойство кислоты при взаимодействии с ионами. Это происходит за счет перехода электронов. Однако после вытеснения аммиака такое изменение окраски происходит Комплекс тетрахлормеди (II) и молекула воды выступает в качестве основного продукта этой реакции.

Это происходит за счет перехода электронов. Однако после вытеснения аммиака такое изменение окраски происходит Комплекс тетрахлормеди (II) и молекула воды выступает в качестве основного продукта этой реакции.

)

SpringerМатериалы

Cu(Nh4)4SO4·h3O (Cu[SO4][Nh4]4[h3O]) Кристаллическая структура

sd_1500625 (Springer-Verlag GmbH, Гейдельберг, © 2016)

)

SpringerМатериалы

Cu(Nh4)4SO4·h3O (Cu[SO4][Nh4]4[h3O]) Кристаллическая структура

sd_1500625 (Springer-Verlag GmbH, Гейдельберг, © 2016) Используется та же формула, но количество кристаллизационной воды варьируется и обозначается $n$. Таким образом, $n$ должен иметь диапазон значений.

Используется та же формула, но количество кристаллизационной воды варьируется и обозначается $n$. Таким образом, $n$ должен иметь диапазон значений. 9{16}_{2h}$, с четырьмя молекулами в элементарной ячейке. Определение структуры проводилось с помощью проекций Паттерсона и Фурье на $(001)$ и $(100)$. Структура состоит из слоев, параллельных $(010)$, образованных квадратами $\ce{Cu(Nh4)4}$ и тетраэдрами $\ce{SO4}$, скрепленными молекулами $\ce{h3O}$. Атомы меди, лежащие в плоскостях симметрии, имеют четырех ближайших $\ce{Nh4}$ соседей ($\ce{Cu-N} = \pu{2,04-2,06 Å}$) и еще двух $\ce{h3O}$ соседи ($\ce{Cu-O} = \pu{2,59-3,37 Å}$), которые дополняют искаженную октаэдрическую координационную группу. Каждый тетраэдр $\ce{SO4}$ ($\ce{S-O} = \pu{1,40-1,43-1,46 Å}$) имеет два атома кислорода, связанных водородными связями с соседними молекулами $\ce{h3O}$ ($\ ce{OH…O} = \pu{2,67 Å}$).

9{16}_{2h}$, с четырьмя молекулами в элементарной ячейке. Определение структуры проводилось с помощью проекций Паттерсона и Фурье на $(001)$ и $(100)$. Структура состоит из слоев, параллельных $(010)$, образованных квадратами $\ce{Cu(Nh4)4}$ и тетраэдрами $\ce{SO4}$, скрепленными молекулами $\ce{h3O}$. Атомы меди, лежащие в плоскостях симметрии, имеют четырех ближайших $\ce{Nh4}$ соседей ($\ce{Cu-N} = \pu{2,04-2,06 Å}$) и еще двух $\ce{h3O}$ соседи ($\ce{Cu-O} = \pu{2,59-3,37 Å}$), которые дополняют искаженную октаэдрическую координационную группу. Каждый тетраэдр $\ce{SO4}$ ($\ce{S-O} = \pu{1,40-1,43-1,46 Å}$) имеет два атома кислорода, связанных водородными связями с соседними молекулами $\ce{h3O}$ ($\ ce{OH…O} = \pu{2,67 Å}$).

)

) )

) )

) )

) )

) )

) )

) )

) )

) 181818182/5.0

181818182/5.0 714285714/5.0

714285714/5.0 00

00 00

00 Прямо подходит.

Прямо подходит.

В английском точно так же.

В английском точно так же.

к. students — мн. число).

к. students — мн. число). число parenthesis) или, проще, round brackets. Если выражение стоит в скобках, и к нему применяется операция, используется слово quantity.

число parenthesis) или, проще, round brackets. Если выражение стоит в скобках, и к нему применяется операция, используется слово quantity. дробях)

дробях) а.

\конец{выравнивание*}

9b$, где $b$ — рациональные числа, приближающиеся к $a$.)

а.

\конец{выравнивание*}

9b$, где $b$ — рациональные числа, приближающиеся к $a$.) Например,

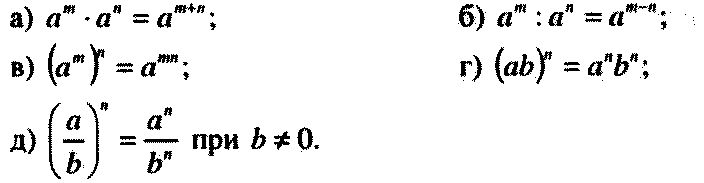

2 к 3-му (записывается так: 2 3 ) означает:

Например,

2 к 3-му (записывается так: 2 3 ) означает: а -м = 1 / а м

а -м = 1 / а м

Между этими скобками вклиниться может только знак умножения. Всем остальным знакам там делать нечего.

Между этими скобками вклиниться может только знак умножения. Всем остальным знакам там делать нечего.

Заметим, что при любом способе получается одно и то же разложение, если не учитывать порядка записи множителей.

Заметим, что при любом способе получается одно и то же разложение, если не учитывать порядка записи множителей. Получаем 3 528 : 2 = 1 764. Проведем вертикальную черту и запишем слева от неё делимое 3 528, а справа делитель — 2. Частное запишем под числом 3 528.

Получаем 3 528 : 2 = 1 764. Проведем вертикальную черту и запишем слева от неё делимое 3 528, а справа делитель — 2. Частное запишем под числом 3 528. При этом справа от черты мы получили все простые множители, на которые можно разложить число 3 528. Получаем:

При этом справа от черты мы получили все простые множители, на которые можно разложить число 3 528. Получаем:

общие множители (22) и необщие множители (3 и 5)

общие множители (22) и необщие множители (3 и 5)  Пользоваться факторингом в этом случае очень просто: мы факторизуем числитель и знаменатель, затем сокращаем общие множители и, наконец, умножаем оставшиеся множители.

Пользоваться факторингом в этом случае очень просто: мы факторизуем числитель и знаменатель, затем сокращаем общие множители и, наконец, умножаем оставшиеся множители.  Можете ли вы придумать какой-либо другой способ использования факторинга? Поделись с нами!

Можете ли вы придумать какой-либо другой способ использования факторинга? Поделись с нами! То же самое справедливо и при решении многочленов с дробями.

То же самое справедливо и при решении многочленов с дробями. В алгебраических уравнениях факторизация определяет, какие две величины были перемножены, чтобы получить данный многочлен. Дистрибутивное свойство сильно соблюдается при умножении многочленов. Распределительное свойство по существу позволяет умножать сумму, умножая каждое число по отдельности перед добавлением произведений. Обратите внимание, например, как применяется распределительное свойство в примере:

В алгебраических уравнениях факторизация определяет, какие две величины были перемножены, чтобы получить данный многочлен. Дистрибутивное свойство сильно соблюдается при умножении многочленов. Распределительное свойство по существу позволяет умножать сумму, умножая каждое число по отдельности перед добавлением произведений. Обратите внимание, например, как применяется распределительное свойство в примере:

Сложные вопросы (видео)

Сложные вопросы (видео) подробнее по химии алюминия

подробнее по химии алюминия

Дело в том, что алюминий имеет на поверхности тонкий когерентный слой оксида алюминия Al2O3. Эта оксидная пленка прочно удерживается на поверхности алюминия и предотвращает его реакцию с водой. Поэтому, чтобы начать и поддерживать реакцию алюминия с водой при комнатной температуре необходимо постоянно удалять или разрушать этот оксидный слой [2].

Дело в том, что алюминий имеет на поверхности тонкий когерентный слой оксида алюминия Al2O3. Эта оксидная пленка прочно удерживается на поверхности алюминия и предотвращает его реакцию с водой. Поэтому, чтобы начать и поддерживать реакцию алюминия с водой при комнатной температуре необходимо постоянно удалять или разрушать этот оксидный слой [2].

Chemical Elements. The first 118 elements, ordered alphabetically / ed. Wikipedians – 2018

Chemical Elements. The first 118 elements, ordered alphabetically / ed. Wikipedians – 2018 png» substance-weight=»44.0095″> CO 2

png» substance-weight=»44.0095″> CO 2  Катализаторы — это вещества, которые ускоряют темп (скорость) химической реакции, не потребляясь и не становясь частью конечного продукта.

Катализаторы не влияют на равновесные ситуации.

Катализаторы — это вещества, которые ускоряют темп (скорость) химической реакции, не потребляясь и не становясь частью конечного продукта.

Катализаторы не влияют на равновесные ситуации. A. Có phản ứng xảy ra và

A. Có phản ứng xảy ra và Lúc đầu tạo Al 2 (CO 3 ) 3 nhưng không bền nó tự phân hủy t или Al(OH) 3 và CO 2 .

Lúc đầu tạo Al 2 (CO 3 ) 3 nhưng không bền nó tự phân hủy t или Al(OH) 3 và CO 2 . 000

₫189.000

000

₫189.000 000

000 000

₫159.000

000

₫159.000 000

000 000

₫185.000

000

₫185.000 000

000

02.2020

35 116

02.2020

35 116 3

3 6,3%

6,3% 5.

5. thể tích dung dịch axit nitric tối thiểu cần phản ung là:

thể tích dung dịch axit nitric tối thiểu cần phản ung là: 02.2020

4 943

02.2020

4 943

ОТВЕТ ДАЙТЕ

ОТВЕТ ДАЙТЕ Задачи взяты из Банка заданий ФИПИ.

Задачи взяты из Банка заданий ФИПИ.

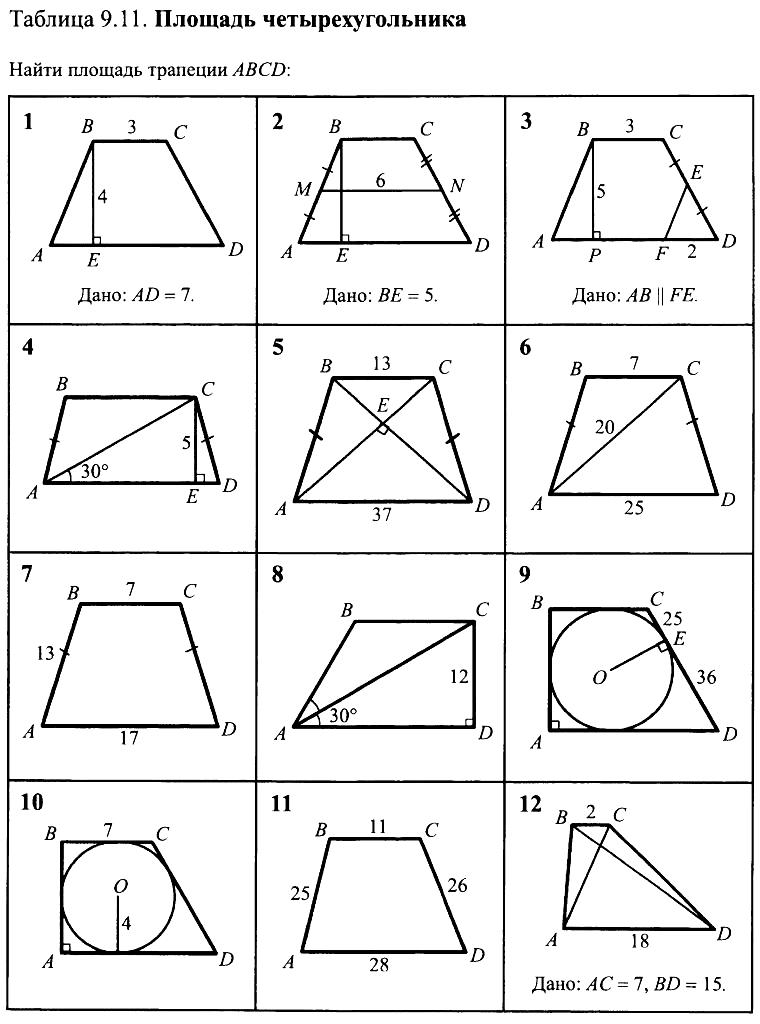

Значит, и площадь сектора будет в раз меньше, чем площадь всего круга.

Значит, и площадь сектора будет в раз меньше, чем площадь всего круга. Найдите площадь четырехугольника, вершины которого имеют координаты (4;2), (8;4), (6;8), (2;6).

Найдите площадь четырехугольника, вершины которого имеют координаты (4;2), (8;4), (6;8), (2;6). Также вы можете воспользоваться другими статьями из данного раздела.

Также вы можете воспользоваться другими статьями из данного раздела. Вот ответ известного ученого Аль-Бируни: «Знание — самое превосходное из владений. Все к этому стремятся, а оно не приходит.

Вот ответ известного ученого Аль-Бируни: «Знание — самое превосходное из владений. Все к этому стремятся, а оно не приходит.

Практическая часть. Математик. Построить бордюр типа «параллельный перенос». Зеркальное отражение и параллельный перенос. Различные способы построения границ. Геометрия вокруг нас. Способы построения границ. Теоретическая часть программы. Алмаз.

Практическая часть. Математик. Построить бордюр типа «параллельный перенос». Зеркальное отражение и параллельный перенос. Различные способы построения границ. Геометрия вокруг нас. Способы построения границ. Теоретическая часть программы. Алмаз. Деление прямой по золотому сечению. «Золотая пропорция» в человеке. Золотое сечение в искусстве. Золотая спираль в природе.

Деление прямой по золотому сечению. «Золотая пропорция» в человеке. Золотое сечение в искусстве. Золотая спираль в природе.

Он нужен в любой науке, в любой профессии, например, археологи. Вы знаете, кто такие археологи? Давайте посмотрим презентацию «Кто такие археологи».

Он нужен в любой науке, в любой профессии, например, археологи. Вы знаете, кто такие археологи? Давайте посмотрим презентацию «Кто такие археологи».

14). Штриховыми линиями показаны основания этих трапеций.

14). Штриховыми линиями показаны основания этих трапеций. Площадь треугольника графически вычисляется точнее, чем площадь других фигур. Поэтому площадь при делении площади на треугольники вычисляется точнее, чем при делении на другие фигуры (трапеции, прямоугольники). При делении площади на треугольники из всех вариантов лучшим будет тот, в котором треугольники равносторонние или высота. h примерно равно основанию a .

Площадь треугольника графически вычисляется точнее, чем площадь других фигур. Поэтому площадь при делении площади на треугольники вычисляется точнее, чем при делении на другие фигуры (трапеции, прямоугольники). При делении площади на треугольники из всех вариантов лучшим будет тот, в котором треугольники равносторонние или высота. h примерно равно основанию a .  Точность однократного определения площади квадратных и параллельных поддонов, а также ротометра характеризуется эмпирической формулой

Точность однократного определения площади квадратных и параллельных поддонов, а также ротометра характеризуется эмпирической формулой

Кожаная сцена сопровождается занавесом.

Кожаная сцена сопровождается занавесом.

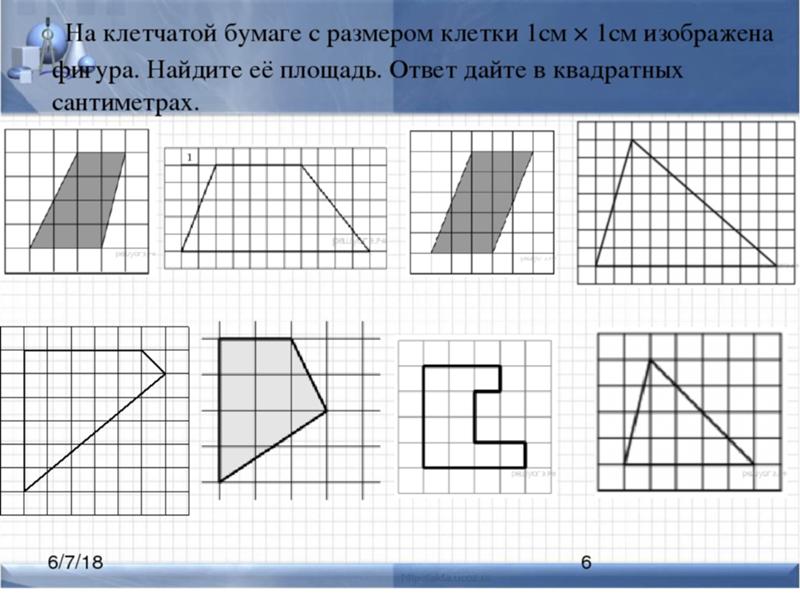

Вычислить площадь фигуры, окруженной линиями:

Вычислить площадь фигуры, окруженной линиями:  Вычислить площади фигур, окруженных линиями (корректировать алгоритм решения задач на вычисление площадей фигур):

Вычислить площади фигур, окруженных линиями (корректировать алгоритм решения задач на вычисление площадей фигур):

: С.Л. Рыбина, Н.В. Федотов. – Воронеж, 2015. – с. Даны теоретические сведения о том, как вычислить площади плоских фигур для дополнительного интеграла, приведены приложения задач, даны задания для самостоятельной работы. Возможен выигрыш за подготовку индивидуальных проектов. Предназначен для студентов 1 курса факультета среднего профессионального образования. Ил. 18. Библиография: 5 наименований. УДК 51:373(07) ББК 22.1й721 Стремиться к решениям на исходно-методической основе ради Воронежского ДАСУ Рецензент – Глазкова Мария Юрьевна, к.т.н. физ.-мат. наук, доцент, Вкладч кафедры высшей математики Воронежского ДАГУ В пункте 1 выполнены теоретические расчеты для вычисления площади плоских фигур для дополнительного интеграла, в пункте 2 дано приложение задач, а в пункте 3 предлагаются задания для самостоятельной работы. Основной позицией самостоятельной работы студентов является такая же роботизация, так как они одерживают победу над главой произведения, без какого-либо опосредованного участия (але под керівнитством) в специальных представлениях на этот час.

: С.Л. Рыбина, Н.В. Федотов. – Воронеж, 2015. – с. Даны теоретические сведения о том, как вычислить площади плоских фигур для дополнительного интеграла, приведены приложения задач, даны задания для самостоятельной работы. Возможен выигрыш за подготовку индивидуальных проектов. Предназначен для студентов 1 курса факультета среднего профессионального образования. Ил. 18. Библиография: 5 наименований. УДК 51:373(07) ББК 22.1й721 Стремиться к решениям на исходно-методической основе ради Воронежского ДАСУ Рецензент – Глазкова Мария Юрьевна, к.т.н. физ.-мат. наук, доцент, Вкладч кафедры высшей математики Воронежского ДАГУ В пункте 1 выполнены теоретические расчеты для вычисления площади плоских фигур для дополнительного интеграла, в пункте 2 дано приложение задач, а в пункте 3 предлагаются задания для самостоятельной работы. Основной позицией самостоятельной работы студентов является такая же роботизация, так как они одерживают победу над главой произведения, без какого-либо опосредованного участия (але под керівнитством) в специальных представлениях на этот час. Цели и задачи самостоятельной работы: систематизация и закрепление знаний и практических знаний и умений студентов; разрушение этого расширения теоретических и практических знаний; формирование ума к подборке специальной, справочной литературы, Интернета; развитие учебных достижений и активности обучающихся, творческой инициативы, самостоятельности, жизнеспособности и организованности; формирование самостоятельности мышления, стремления к саморазвитию, саморазвитию и самореализации; развитие новейших знаний. базовые знания для профессиональной подготовки аспиранта соответствуют требованиям ФГОС; формирование и развитие глобальных компетенций, закрепленных в ФГОС среднего профессионального образования; подготовка к формированию и развитию профессиональных компетенций, что способствует систематизации основных видов профессиональной деятельности, закреплению, разрушению и расширению теоретических знаний и практических знаний обучающихся; развитие учебных достижений и активности студентов: творческой инициативы, самостоятельности, жизнеспособности и организованности; формирование самостоятельности мышления: построение на саморазвитие, саморазвитие и самореализацию; володиння практический новичок застосування информационно-коммуникационных технологий в профессии ияльности; развитие последних смертей.

Цели и задачи самостоятельной работы: систематизация и закрепление знаний и практических знаний и умений студентов; разрушение этого расширения теоретических и практических знаний; формирование ума к подборке специальной, справочной литературы, Интернета; развитие учебных достижений и активности обучающихся, творческой инициативы, самостоятельности, жизнеспособности и организованности; формирование самостоятельности мышления, стремления к саморазвитию, саморазвитию и самореализации; развитие новейших знаний. базовые знания для профессиональной подготовки аспиранта соответствуют требованиям ФГОС; формирование и развитие глобальных компетенций, закрепленных в ФГОС среднего профессионального образования; подготовка к формированию и развитию профессиональных компетенций, что способствует систематизации основных видов профессиональной деятельности, закреплению, разрушению и расширению теоретических знаний и практических знаний обучающихся; развитие учебных достижений и активности студентов: творческой инициативы, самостоятельности, жизнеспособности и организованности; формирование самостоятельности мышления: построение на саморазвитие, саморазвитие и самореализацию; володиння практический новичок застосування информационно-коммуникационных технологий в профессии ияльности; развитие последних смертей. Критериями оценки результатов самостоятельной работы студента на уроке являются усвоение студентом основного материала; 3 умных студента, чтобы выиграть теоретические знания в конце дня; обґрунтованість и читкість відповіді відповіді; оформление материала понятно требованиям ФГОС. 4 1. Расчет площади плоских изделий с помощью интегрального 1. Доводочный материал. 1.1. Криволинейной трапецией называется фигура, окруженная графиком непрерывной и неотрицательной функции y=f(x), снизу от оси Ox, а по бокам прямыми линиями x=a, x=b ( Рис. 1) 1 Площадь криволинейной трапеции можно вычислить с помощью дополнительного интеграла: b S f x dx F x b a F b (1) F a a 1.2. Пусть функция y=f(x) непрерывна с другой стороны и принимает положительные значения с другой стороны (рис. 2). Затем необходимо разбить валки на части, затем вычислить по формуле (1) общую площадь до этих частей, а площадь сложить. S = S1 + S2 c S b f x d x f x d x a (2) c 2 1.3. Для этого, если функция f (x) непрерывна g(x) на всем интервале (a; b).