интеграл в пределах от 0 до 1 кубического корня 1+7x по x

30

Найти производную — d/dx

sin(2x)

31

Вычислить

интеграл натурального логарифма x по x

32

Найти производную — d/dx

tan(x)^2

33

Вычислить

интеграл e^(2x) относительно x

34

Вычислить

интеграл 1/(x^2) относительно x

35

Найти производную — d/dx

2^x

36

График

натуральный логарифм a

37

Вычислить

e^1

38

Вычислить

интеграл 1/(x^2) относительно x

39

Вычислить

натуральный логарифм 0

40

Найти производную — d/dx

cos(2x)

41

Найти производную — d/dx

xe^x

42

Вычислить

интеграл 1/x относительно x

43

Вычислить

интеграл 2x относительно x

44

Найти производную — d/dx

( натуральный логарифм x)^2

45

Найти производную — d/dx

натуральный логарифм (x)^2

46

Найти производную — d/dx

3x^2

47

Вычислить

натуральный логарифм 2

48

Вычислить

интеграл xe^(2x) относительно x

49

Найти производную — d/dx

2e^x

50

Найти производную — d/dx

натуральный логарифм 2x

51

Найти производную — d/dx

-sin(x)

52

Вычислить

tan(0)

53

Найти производную — d/dx

4x^2-x+5

54

Найти производную — d/dx

y=16 корень четвертой степени 4x^4+4

55

Найти производную — d/dx

2x^2

56

Вычислить

интеграл e^(3x) относительно x

57

Вычислить

интеграл cos(2x) относительно x

58

Вычислить

интеграл cos(x)^2 относительно x

59

Найти производную — d/dx

1/( квадратный корень x)

60

Вычислить

интеграл e^(x^2) относительно x

61

Вычислить

sec(0)

62

Вычислить

e^infinity

63

Вычислить

2^4

64

Найти производную — d/dx

x/2

65

Вычислить

4^3

66

Найти производную — d/dx

-cos(x)

67

Найти производную — d/dx

sin(3x)

68

Вычислить

натуральный логарифм 1/e

69

Вычислить

интеграл x^2 относительно x

70

Упростить

1/( кубический корень от x^4)

71

Найти производную — d/dx

1/(x^3)

72

Вычислить

интеграл e^x относительно x

73

Вычислить

интеграл tan(x)^2 относительно x

74

Вычислить

интеграл 1 относительно x

75

Найти производную — d/dx

x^x

76

Найти производную — d/dx

x натуральный логарифм x

77

Вычислить

интеграл sin(x)^2 относительно x

78

Найти производную — d/dx

x^4

79

Вычислить

предел (3x-5)/(x-3), если x стремится к 3

80

Вычислить

интеграл от x^2 натуральный логарифм x по x

81

Найти производную — d/dx

f(x) = square root of x

82

Найти производную — d/dx

x^2sin(x)

83

Вычислить

интеграл sin(2x) относительно x

84

Найти производную — d/dx

3e^x

85

Вычислить

интеграл xe^x относительно x

86

Найти производную — d/dx

y=x^2

87

Найти производную — d/dx

квадратный корень x^2+1

88

Найти производную — d/dx

sin(x^2)

89

Вычислить

интеграл e^(-2x) относительно x

90

Вычислить

интеграл натурального логарифма квадратного корня x по x

91

Вычислить

2^5

92

Найти производную — d/dx

e^2

93

Найти производную — d/dx

x^2+1

94

Вычислить

интеграл sin(x) относительно x

95

Вычислить

2^3

96

Найти производную — d/dx

arcsin(x)

97

Вычислить

предел (sin(x))/x, если x стремится к 0

98

Вычислить

e^2

99

Вычислить

интеграл e^(-x) относительно x

100

Вычислить

интеграл 1/x относительно x

www.mathway.com

Найдите все решения уравнения: cos 2x + sinx = cos^2 x?…

Ответ оставил Гость

1)cos²x-sin²x+sinx-cos²x=0 sinx-sin²x=0 sinx(1-sinx)=0 sinx=0 или 1-sinx=0 x=-sinx=-1 sinx=1 x= 2)

n=1; x=

n=0; x=

Оцени ответ

shkolniku.com

cos 2x = 1/2 решение

Доброй ночи! Уравнения вида, которое вы предоставили, не такое трудное, как Вам могло показаться. Давайте попробуем решить Ваше уравнение cos 2х = 1/2. Но первым делом нам следует подумать, в каком виде можно представить данное уравнение, чтоб понять как его решать. Вот так будет выглядеть Ваше условие на математическом языке:

Да, я понимаю, что это Вам особо не помогло, так как вид особо не изменился. Но чтоб решать такие уравнения, то надо использовать известное правило, которое выглядит так:

Как только мы разобрались с общим решением, то теперь можем преступить к решению именно Вашего уравнения:

Но у нас будет не просто х, а двойной:

Значение мы найдём при помощи таблицы. И исходя из этого получаем, что Так как с основным разобрались, то теперь можем и решить до конца Ваше уравнение:

Чтоб найти х надо каждый член поделить на два и из этого получим следующее:

Ответ:

ru.solverbook.com

Решите уравнение cos2x+2cos^2x-sin2x=0 и найдите корни, принадлежащие отрезку [3π/2; 5π/2]

9. Какое число получается при возведении в квадрат любого числа?

10. Какое число получается при возведении в куб положительного числа?

11. Какое число получается при возведении в куб отрицательного числа?

12. При каких значениях a,b будут верны неравенства ab<0, ab>0?

13.Какое число получится при делении отрицательного числа на отрицательное?

14. Какое число получится при делении чисел с разными знаками?

15. Свойство единицы при делении.

16. Свойство нуля при делении.

17. Какое число получится при делении на -1?

18. На что нельзя делить любые числа?

19. Какие числа являются рациональными?

20. Является ли целое число рациональным?

21. Является ли отрицательная дробь рациональным числом?

22. Является ли десятичная дробь рациональным числом?

23.Является ли сумма, разность и произведение рациональных чисел рациональным числом?

24. Является ли частное двух чисел, если делитель не равен 0, рациональным числом?

25. В каком виде можно записать рациональное число?

26. Какая запись числа называется периодической дробью?

27. Что значит приближенное значение числа (дроби) с недостатком?

28. Что значит приближенное значение дроби с избытком?

29.Всегда ли частное двух рациональных чисел является рациональным числом?

30. Свойство сложения и умножения рациональных чисел.

31. Чему равна сумма противоположных чисел?

32. Чему равно произведение числа на обратное ему число?

33. В каком случае произведение равно нулю?

34. При сложении каких чисел может получится 0?

35. В каких случаях получится 0 при вычитании, при умножении, при делении?

36. Какое свойство рациональных чисел помогает решать уравнения вида

(a — x) · (b + x) =0

37. Что происходит с суммой чисел, если прибавить 0?

1. Jesse, Russell Эконометрика / Jesse Russell. — М.: VSD, 2017. — 717 c. 2. Айвазян, С. А. Эконометрика / С.А. Айвазян, С.С. Иванова. — М.: Маркет ДС, 2017. — 104 c. 3. Артамонов, Н. В. Введение в эконометрику / Н.В. Артамонов. — М.: МЦНМО, 2015. — 204 c. 4. Артамонов, Н. В. Введение в эконометрику / Н.В. Артамонов. — М.: МЦНМО, 2016. — 224 c. 5. Афанасьев, В. Н. Эконометрика / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева. — М.: Финансы и статистика, 2017. — 256 c. 6. Берндт, Эрнст Практика эконометрики. Классика и современность / Эрнст Берндт. — М.: Юнити-Дана, 2016. — 848 c. 7. Вербик, Марно Путеводитель по современной эконометрике / Марно Вербик. — М.: Научная книга, 2016. — 616 c. 8. Гладилин, А. В. Практикум по эконометрике / А.В. Гладилин, А.Н. Герасимов, Е.И. Громов. — М.: Феникс, 2016. — 336 c. 9. Дайитбегов, Д. М. Компьютерные технологии анализа данных в эконометрике / Д.М. Дайитбегов. — Москва: ИЛ, 2015. — 592 c. 10. Колемаев, В. А. Эконометрика / В.А. Колемаев. — М.: ИНФРА-М, 2016. — 160 c. 11. Кочетыгов, А. А. Основы эконометрики / А.А. Кочетыгов, Л.А. Толоконников. — М.: Издательский центр «МарТ», 2015. — 352 c. 12. Кремер, Н. Ш. Математика для экономистов. От Арифметики до Эконометрики. Учебно-справочное пособие / Н.Ш. Кремер, Б.А. Путко, И.М. Тришин. — М.: Юрайт, 2017. — 724 c. 13. Математика для экономистов. От Арифметики до Эконометрики / Н.Ш. Кремер и др. — М.: Юрайт, 2017. — 688 c. 14. Математика для экономистов. От Арифметики до Эконометрики. — Москва: Мир, 2017. — 648 c. 15. Новак, Эдвард Введение в методы эконометрики. Сборник задач / Эдвард Новак. — М.: Финансы и статистика, 2016. — 248 c. 16. Плохотников, К. Э. Основы эконометрики в пакете STATISTICA (+ CD-ROM) / К.Э. Плохотников. — Москва: ИЛ, 2015. — 304 c. 17. Практикум по эконометрике (+ CD-ROM). — М.: Финансы и статистика, 2015. — 344 c. 18. Теория статистики с элементами эконометрики. Практикум. Учебное пособие. — М.: Юрайт, 2015. — 386 c. 19. Теория статистики с элементами эконометрики. Учебник. — М.: Юрайт, 2015. — 672 c. 20. Теория статистики с элементами эконометрики. Учебник. В 2 томах (комплект). — Москва: СИНТЕГ, 2015. — 682 c. 21. Тихомиров, Н. Методы эконометрики и многомерного статистического анализа / Н. Тихомиров. — М.: Экономика, 2017. — 989 c. 22. Тихомиров, Н. П. Эконометрика / Н.П. Тихомиров, Е.Ю. Дорохина. — М.: Экзамен, 2017. — 512 c. 23. Шилов, В. В. Библиотечная Эконометрика. Сборник Научных Трудов. Вып.2 / В.В. Шилов. — Москва: Огни, 2016. — 120 c. 24. Эконометрика / Под редакцией В.Б. Уткина. — М.: Дашков и Ко, 2017. — 562 c. 25. Яновский, Л. П. Введение в эконометрику (+ CD) / Л.П. Яновский, А.Г. Буховец. — М.: КноРус, 2017. — 256 c. 26. Яновский, Л. П. Введение в эконометрику / Л.П. Яновский, А.Г. Буховец. — М.: КноРус, 2017. — 256 c.

Внимание: данные, отмеченные красным цветом, являются недостоверными! Книги, использованные при создании данного списка литературы:

Jesse RussellЭконометрика

Айвазян С.А.Эконометрика

Артамонов Н. В.Введение в эконометрику

Артамонов Н.В.Введение в эконометрику

Афанасьев В. Н., Юзбашев М. М., Гуляева Т. И.Эконометрика

Берндт Эрнст Практика эконометрики. Классика и современность

Вербик Марно Путеводитель по современной эконометрике

Гладилин А. В., Герасимов А. Н., Громов Е. И.Практикум по эконометрике

Дайитбегов Д. М.Компьютерные технологии анализа данных в эконометрике

Колемаев В. А.Эконометрика

Кочетыгов А. А., Толоконников Л. А.Основы эконометрики

Кремер Н. Ш., Путко Б. А., Тришин И. М.Математика для экономистов. От Арифметики до Эконометрики. Учебно-справочное пособие

Кремер Н. Ш., Путко Б. А., Тришин И. М., Фридман М. Н.Математика для экономистов. От Арифметики до Эконометрики

[автор не указан]Математика для экономистов. От Арифметики до Эконометрики

Новак Эдвард Введение в методы эконометрики. Сборник задач

Плохотников К.Э.Основы эконометрики в пакете STATISTICA (+ CD-ROM)

[автор не указан]Практикум по эконометрике (+ CD-ROM)

ArrayТеория статистики с элементами эконометрики. Практикум. Учебное пособие

[автор не указан]Теория статистики с элементами эконометрики. Учебник

ArrayТеория статистики с элементами эконометрики. Учебник. В 2 томах (комплект)

Тихомиров Н.Методы эконометрики и многомерного статистического анализа

Тихомиров Н. П., Дорохина Е. Ю.Эконометрика

Шилов В. В.Библиотечная Эконометрика. Сборник Научных Трудов. Вып.2

Яновский Л. П., Буховец А. Г.Введение в эконометрику (+ CD)

В нашем каталоге

Околостуденческое

Это интересно…

Наши контакты

spisok-literaturi.ru

Литература по эконометрике

Определение 1

Эконометрика представляет собой науку, которая исследует определенные качественные и количественные взаимосвязи между экономическими объектами и процессами.

Эконометрика использует математические и статистические методы и модели.

В учебниках по эконометрике, главным образом, авторы излагают основы современной эконометрики, приводят эконометрические методы (современные и традиционные), дают примеры применения на практических ситуациях (задачах).

Замечание 1

Список литературы по эконометрике будет актуален в процессе решения практических задач для студентов вузов (экономические специальности), а также для аспирантов, преподавателей и специалистов в области прикладной экономики и финансов.

Рассмотрим несколько учебных изданий для изучения эконометрики.

Эконометрика: учебник, 2016 год

Данный учебник краткий и доступный, что позволяет учащимся быстро и легко получать знания по эконометрике, а также сдать соответствующие экзамены и зачеты.

В учебнике автор дает определение эконометрике, рассматривает парную регрессию и корреляцию, систему одновременных уравнений, динамические и временные модели и многие другие вопросы.

Замечание 2

Учебник может быть интересен не только для студентов высших учебных заведений и преподавателей, но и для новичков, которые только начинают постигать азы эконометрики.

Практика эконометрики. Классика и современность

Данный учебник написан классиком прикладной экономики, профессором Массачусетского технологического института Эрнстом Берндтом.

В своем труде автор органично объединяет три базовые составляющие всей эконометрики:

Экономическую теорию,

Экономические измерения,

Инструментарий эконометрики.

Данный учебник отличается от аналогичных тем, что автор большое внимание уделяет решению экономических задач, применяя при этом инструментарий эконометрики.

Само изложение Берндт ведет, начиная обсуждение экономических проблем и заканчивая методами, необходимыми для их решения. Книга поможет тем, кто выполняет эконометрические расчеты при помощи персонального компьютера.

Эконометрика: учебник и практикум, 2017 год

Данный учебник выпускается уже в четвертом издании и содержит в себе основы эконометрики.

Авторы подробно останавливаются на методах построения эконометрических моделей процесса, явления, объекта, описывают классическую и обобщенную модель линейной регрессии, а также классический и обобщенный метод наименьших квадратов.

Дополнительно дается информация об анализе временных рядов и систем одновременных уравнений, при этом все теоретические аспекты сопровождаются задачами и примерами.

Замечание 3

Учебник содержит приложение, в котором содержатся нужные для решения задач таблицы (математические и статистические). По окончанию повествования приведен предметный указатель, содержащий основные понятия курса.

Эконометрика: учебник и практикум, 2016 год

Данный учебник содержит темы по эконометрическому моделированию, его сущности и содержанию, при этом излагается теория и практика разработки прогнозов.

Каждая тема сопровождается контрольными вопросами и упражнениями.

Учебник рекомендован не только для студентов экономических специальностей различных вузов, но также в качестве практического руководства для менеджеров и сотрудников финансовых и консалтинговых компаний.

Замечание 4

Материалы учебника находятся в полном соответствии с требованиями Федерального государственного образовательного стандарта высшего образования.

spravochnick.ru

Эконометрика. Учебник для вузов — Кремер

В учебнике излагаются основы эконометрики. Большое внимание уделяется классической (парной и множественной) и обобщенной моделям линейной регрессии, классическому и обобщенному методам наименьших квадратов, анализу временных рядов и систем одновременных уравнений. Обсуждаются различные аспекты многомерной регрессии: мультиколлинеарность, фиктивные переменные, спецификация и линеаризация модели, частная корреляция. Учебный материал сопровождается достаточным числом решенных задач и задач для самостоятельной работы.

Для студентов экономических специальностей вузов, а также для аспирантов, преподавателей и специалистов по прикладной экономике и финансам.

«Эконометрика» как дисциплина федерального (регионального) компонента по циклу общих математических и естественно-научных дисциплин впервые включена в основную образовательную программу подготовки экономистов, определяемую Государственными образовательными стандартами высшего образования второго поколения. Однако в настоящее время ощущается нехватка доступных учебников и учебных пособий по эконометрике для студентов экономических специальностей вузов.

Авторы данного учебника попытались хотя бы в некоторой степени восполнить имеющийся пробел. Учебник написан в соответствии с требованиями Государственного образовательного стандарта по дисциплине «Эконометрика» для экономических специальностей вузов. При изложении учебного материала предполагается, что читатель владеет основами теории вероятностей, математической статистики и линейной алгебры в объеме курса математики экономического вуза (например, [2] и [12]).

Учебник состоит из введения, основного учебного материала (гл. 1 — 10) и приложения (гл. 11 —12). Во введении дано определение эконометрики, показано ее место в ряду математико-статистических и экономических дисциплин.

В главе 1 изложены основные аспекты эконометрического моделирования, его предпосылки, типы выборочных данных, виды моделей, этапы проведения и возникающие при этом проблемы моделирования.

В связи с тем, что основой математического инструментария эконометрики является теория вероятностей и математическая статистика, в главе 2 представлен краткий обзор ее основных понятий и результатов. Следует иметь в виду, что данный обзор не может заменить систематического изучения соответствующего вузовского курса.

В главах 3, 4 рассмотрены классические линейные регрессионные модели: в главе 3 — парные регрессионные модели, на примере которых наиболее доступно и наглядно удается проследить базовые понятия регрессионного анализа, выяснить основные предпосылки классической модели, дать оценку ее параметров и геометрическую интерпретацию; в главе 4 — обобщение регрессии на случай нескольких объясняющих переменных. Применение в главе 4 аппарата матричной алгебры позволяет дать компактное описание и анализ множественной регрессии, доказательство ее основных положений.

В главе 5 рассмотрен ряд проблем, связанных с использованием регрессионных моделей, таких, как мультиколлинеарность, фиктивные переменные, линеаризация модели, частная корреляция.

В главе 6 даны общие понятия и проанализированы вопросы, связанные с временными (динамическими) рядами и использованием их моделей для прогнозирования.

В главе 7 представлены обобщенная линейная модель множественной регрессии и обобщенный метод наименьших квадратов. Исследуется комплекс вопросов, связанных с нарушением предпосылок классической модели регрессии — гетероскедастичностью и автокоррелированностью остатков временного ряда, их тестированием и устранением, идентификацией временного ряда.

Глава 8 посвящена рассмотрению стохастических регрессоров и использованию специальных методов инструментальных переменных. Здесь же дано описание специальных моделей временных рядов (авторегрессионных, скользящей средней, с распределенными лагами и их модификаций), позволяющих наиболее эффективно решать задачи анализа и прогнозирования временных рядов.

В главе 9 изучены эконометрические модели, выраженные системой одновременных уравнений. Рассмотрены проблемы идентифицируемости параметров модели, косвенный и трехшаговый метод наименьших квадратов.

В главе 10 отражены проблемы спецификации эконометрических моделей.

В главах (1—10) авторы ограничились рассмотрением в основном линейных эконометрических моделей как наиболее простых и обладающих меньшим риском получения значительных ошибок прогноза. По той же причине изучение временных рядов было ограничено рассмотрением в основном стационарных рядов.

Учитывая матричную форму изложения в учебнике вопросов множественной регрессии, в приложении (главе 11) приведены основные сведения из линейной алгебры. Кроме того, в главе 12 рассмотрено применение компьютерных пакетов для оценивания эконометрических моделей, а также проведение эксперимента по методу Монте-Карло, основанного на компьютерном моделировании случайных величин.

Изложение материала сопровождается иллюстрирующими его примерами и задачами. Решение этих задач проводится либо «вручную» — для отработки соответствующих методов их решения, либо с помощью компьютерного эконометрического пакета «Econometric Views». При подготовке задач были использованы различные пособия и методические материалы. Часть задач составлена авторами специально для учебника. Задачи с решениями приводятся в основном тексте данной главы, а задачи для самостоятельной работы — в конце главы в рубрике «Упражнения». (Нумерация задач по главе — единая.)

Необходимые для решения задач математико-статистические таблицы даны в приложении. В конце книги приведен развернутый предметный указатель основных понятий курса.

Авторы выражают глубокую благодарность проф. B.C. Мхитаряну и проф. Ю. С. Хохлову за рецензирование рукописи и сделанные ими замечания.

Добавить комментарий

www.statosphere.ru

Обзор англоязычных учебников по эконометрике

Транскрипт

1 Обзор англоязычных учебников по эконометрике Станислав Анатольев Российская экономическая школа, Москва, Россия Представлен обзор популярных англоязычных учебников по эконометрике. Эссе выражает как мнение автора, так и мнения именитых эконометристов, выраженные в опубликованных рецензиях. Введение В центре внимания данного обзора несколько широко и не очень известных учебников по эконометрике. В последние годы появилась масса эконометрических как монографий, так и учебников, и выпускать и переиздавать книги на скорую руку стало своего рода бизнесом. Невозможно в связи с этим объять ту массу учебников, которые ныне циркулируют, и мы ограничимся лишь небольшим перечнем, охватив и популярные в России, и не слишком популярные, но заслуживающие внимания альтернативы. В то же время мы проигнорируем учебники, с которыми не знакомы или слишком мало знакомы. Кроме своего мнения, мы также приводим цитаты из опубликованных обзоров именитых эконометристов, в то же время игнорируя хвалебные мини-рецензии на форзацах самих учебников из-за их подверженности очевидному смещению. Предполагается, что у изучающего уже имеется багаж в виде начального и, возможно, промежуточного курсов эконометрики и владения математикой на уровне технического вуза. Заметим, что в обзор не вошли учебники и монографии, всецело посвященные временным рядам или панельным данным. Фактически все вошедшие в наш обзор источники являются так или иначе учебниками эконометрической теории, в узком или широком смысле, не сильно утруждающими себя обучению эконометрической практике, если не брать в расчет немногочисленные упражнения с реальными данными. Единственным исключением, пожалуй, является учебник Берндта, иллюстрирующий методы в контексте конкретных приложений, но, к сожалению, он относительно старый, что является серьезным недостатком в свете бурно развивающейся эконометрической теории и практики. В 1994 г. Клайв Грэнжер, ныне Нобелевский лауреат, опубликовал обзор четырех учебников (Granger, 1994), три из которых мы также обсуждаем (Грин, Голдбергер и Дэвидсон & Маккиннон). Наряду с заслуженной похвальбой его эссе содержит массу критических замечаний. В особенности Грэнжер озабочен тем, что материал «представлен с удобством для пишущего учебник и читающего курс, нежели реально апеллирует к проблемам, с которыми сталкивается практик». Далее: «Курс на основе этих учебников произведет студентов, натасканных на технические аспекты стандартной эконометрики…, но эти студенты узнают немного про моделирование реальных данных в условиях неопределенности спецификации». «… Некоторые источники тратят чрезмерно много места на обсуждение абсолютно нереалистичных ситуаций». «… Учебники не пытаются дать полную картину и играть лидирующую роль в обучении профессионального сообщества…». «Акцент делается на логической последовательности тем, нежели на попытке сделать повествование захватывающим или приводить примеры для иллюстрации трудностей в использовании методов». Еще автор сетует Автор благодарит Александра Цыплакова за полезные замечания. Цитировать как: Анатольев, Станислав (2007) «Обзор англоязычных учебников по эконометрике», Квантиль, 3, стр Citation: Anatolyev, Stanislav (2007) Review of English textbooks in econometrics, Quantile, No.3, pp Адрес: , г. Москва, Нахимовский проспект, 47, офис 1721(3). Электронная почта:

2 74 Квантиль, 3, сентябрь 2007 г. на недостаточное внимание к динамике в моделировании и временным рядам, приводя, например, такой факт, что около 2/3 объема текста предваряют первый серьезный разговор о временных рядах. Один из самых серьезных упреков в адрес учебников у Грэнжера это их отставание от развития эконометрической теории. И хотя причины этого понятны («поскольку бывает трудно определить, какие нововведения выдержат проверку временем, а какие окажутся лишь мыльными пузырями»), «большинство недавно разработанных методов не должны помещаться в конец учебника, поскольку часто они призваны заменить более ранние технологии». Действительно, во многих учебниках (в частности, у Грина) ранние главы пронизаны философией ранних стадий развития эконометрики, такой как фиксированные регрессоры, предположение о нормальном распределении, отсутствие обсуждения проблем маленьких выборок и т.д., и ситуация не очень-то улучшается по мере переиздания книг. Добавим в этот печальный список проблем непонятную приверженность случаю условной гомоскедастичности и представление об условной гетероскедастичности как о редко встречающейся неприятности, а также слишком пристальное внимание к уже неактуальным линейным системам одновременных уравнений с их формулами для определения факта идентифицируемости. К сожалению, данный упрек Грэнжера можно отнести и ко многим появившимся после 1994 г. учебникам. Тем не менее, некоторые из недавно вышедших маститые эконометристы называют «учебниками нового поколения». Это прозвище отражает гораздо меньшую подверженность критике Грэнжера, в частности его упреков в консервативности и отставании от теории. Это легко объяснимо, ибо эти учебники писались уже в XXI веке, и, кроме того, «с чистого листа», не тяготея к материалу своих предыдущих изданий. К таким «учебникам нового поколения» (среди тех, что попали в наш обзор) можно отнести Хайаши, Рууда и Кемерона & Триведи. В то же время большинство учебников, как отметил и Грэнжер, хороши скорее как справочники, нежели действительно пособия для изучения предмета. Видимо, только собственный опыт и чтение опубликованных прикладных работ может научить студента мастерству. Далее мы приводим избранный список учебников и комментарии к ним, стараясь придерживаться хронологии их выхода в свет. Arthur S. Goldberger. A Course in Econometrics. Harvard University Press, 1991, 437 стр. Этот учебник примерно соответствует годовой программе первого курса докторантуры американских экономических факультетов. Интересно, что Грэнжер в качестве рекомендации изучающим теорию советует начать именно с Голдбергера, а затем переключиться на Дэвидсона & Маккиннона. Действительно, первая треть учебника превосходна, она замечательно рассказывает об основных статистических концепциях, концентрирует внимание на понятиях функции потерь, объясняет разницу между понятиями регрессии и линейной проекции, доходчиво и без излишеств рассказывает об асимптотике. Первая половина книги вообще производит впечатление «учебника нового поколения», несмотря на год выхода в свет. К сожалению, во второй половине автора как будто подменяют, и книга становится типичной для того периода, с их бесконечным анализом классической линейной регрессии с фиксированными регрессорами и соответствующей философией. Исключением является шедевральная глава 23 про мультиколлинеарность, выдержанная в юмористическом (или даже сатирическом) тоне. Далее опять предоставим слово Грэнжеру для критики: «Акцент делается на классическую статистическую теорию, а не свойства реальных экономических данных… Тот факт, что подчеркиваются технические стороны статистической теории, а не экономические приложения,

3 Станислав Анатольев: Учебники по эконометрике 75 является упущенной возможностью, ибо когда связь все-таки есть, обнаруживается важная интуиция, как при обсуждении вопроса связи статистической и экономической значимости, что вовсе отсутствует в других учебниках». Грэнжер также жалуется на недостаточное внимание Голдбергера к инференции по сравнению с другими учебниками: «Обсуждение тестирования идет в общих терминах, а конкретных тестов введено мало». Надо отметить отрадный факт, что на протяжении учебника идет обучение программированию на языке GAUSS шаг за шагом, «с нуля». Эмпирических примеров, правда, могло бы быть и побольше. Russell Davidson & James G. MacKinnon. Estimation and Inference in Econometrics. Oxford University Press, 1993, 894 стр. Данный учебник примерно соответствует полуторалетней программе начальных курсов докторантуры американских экономических факультетов, является более продвинутым, чем остальные, и должен в большей степени служить справочником. Текст труден для освоения недостаточно подготовленным читателем. Впечатление Грэнжера: этот учебник «наиболее амбициозный и, очевидно, наиболее строгий и исчерпывающий из обсуждаемых». Его «трудно читать или пролистать с целью найти нужный результат… Он нацелен на изучение эконометрической теории, а не на обработку данных или моделирование. Никаких эмпирических примеров не предоставлено». Виктория Зинде-Уолш (Zinde-Walsh, 1995) отмечает, что изучающие «могут найти слишком высоким уровень абстракции, а текст слишком плотным и лишенным экономических примеров». Зато «книга может служить источником тем для исследований». «Дискурсивный стиль книги имеет то преимущество, что результаты представлены не как универсальная истина, а как аспекты для дальнейшего изучения… С другой стороны, такой стиль принижает ясность, и более формальная формулировка была бы более привлекательна для определенного вкуса». В этой связи Эндрю Левин (Levin, 1994) предупреждает: «Авторы решили охватить некоторые темы, по которым у эконометрических теоретиков еще не сложился консенсус… Читатель должен быть предельно осторожен, делая окончательные выводы и/или проводя прикладные исследования в этих областях без дальнейшей консультации с литературой». Зинде-Уолш отмечает, что в книге «несколько основных тем, которым авторы следуют на протяжении всего обсуждения, и которые объединяют их подход к обсуждаемым вопросам. Наиболее заметная из них регрессия, в частности, линейная регрессия… Авторы умело используют геометрию, лежащую в основе большей части эконометрики; они систематически связывают оценки и статистики с соответствующими геометрическими конструкциями и через графики. Другая мощная тема в книге инференция, в частности, тестирование спецификации… В центре обсуждения инференции подход авторов через дрейфующие порождающие данные процессы… Этот подход дает возможность анализировать геометрию мощности тестов в различных направлениях…». Действительно, учебник Дэвидсона & Маккиннона более чем наверстывает нехватку обсуждения инференции Голдбергером, что неудивительно, ибо тесты исследовательский конек авторов. Наконец, «вычислительные аспекты еще одна важная тема книги. С самого начала демонстрируется интерес к вопросам вычислительной точности, к поиску лучших или более простых способов расчета статистик и к выявлению проблем с данными и их влияния на численные значения статистик». Последней цели служит глава, посвященная методам Монте-Карло. Еще один недостаток учебников, о котором упоминал Грэнжер, а именно о нежелании говорить о проблемах маленьких выборок, у Дэвидсона & Маккиннона отсутствует. Зинде-Уолш: «Несмотря на то, что Дэвидсон и Маккиннон сосредоточены на асимптотической теории, они рассматривают асимптотику как инструментарий для приближения распределений в конечных выборках и поэтому обращают внимание на качество приближений. Они указывают

4 76 Квантиль, 3, сентябрь 2007 г. на доступные конечновыборочные результаты, рекомендуют использовать статистики с известными конечновыборочными распределениями… Они также обращают внимание, когда поведение в конечных выборках сильно отличается от асимптотической теории…» Наконец, Зинде-Уолш упоминает, что «после того, как обобщенный метод моментов проанализирован, авторы объясняют, как все рассмотренные оценки умещаются в рамки ОММ». Такой подход приближает книгу Дэвидсона & Маккиннона к «учебнику нового поколения». У учебника есть сайт: а дополнение к книге находится на сайте William Greene. Econometric Analysis. Prentice Hall, 2-е издание, 1993, 791 стр., 3-е издание, 1997, 1075 стр., 4-е издание, 2000, 1040 стр., 5-е издание 2003, 1056 стр. Учебник Грина один из наиболее популярных, выдержавший несколько изданий и продолжающий переиздаваться (в следующем году выходит очередное, шестое). Его относительно легко читать, охват материала широкий, методы иллюстрируются на конкретных эмпирических примерах. Рассчитан он на «традиционный» курс для студентов первого курса докторантуры американских экономических факультетов (вряд ли, правда, самых престижных), но вполне годится и на более ранних этапах изучения эконометрики. Вновь предоставим слово Грэнжеру для критики. «Многие темы представлены некритично, мало уделяется внимания проблемам, возникающим при реальном моделировании». Грэнжер приводит в качестве примера своих претензий к учебникам именно Грина. Что касается, например, слишком позднего разговора о временных рядах и приверженности к фиксированным регрессорам, Грин, в частности, «иллюстрирует модель линейной регрессии годовыми данными по располагаемому доходу и персональному потреблению, до того, как подобные данные обсуждаются», а также «сосредотачивается на нестохастических регрессорах, и лишь после написания 25% текста в момент введения стохастических регрессоров заключает, что большая часть результатов все равно верна». Грэнжеру вторит Анил Бера в рецензии на второе издание (Bera, 1994): «Единичные корни, коинтеграция и ARCH на текущий момент наиболее активные области исследований в эконометрике, но охват этих тем несколько разочаровывает». Бера находит некоторые подходы у Грина несколько вводящими в заблуждение, а также обнаруживает посылки неверных сигналов новичкам и технические ошибки. Кстати, приходилось слышать авторитетное мнение, что более поздние издания учебника Грина содержат больше ошибок и опечаток. Некоторые преподаватели эконометрики даже предпочитают включать в свои программы более ранние издания. В то же время Бера находит и немало теплых слов в адрес автора: «Книга отличается от предшественников… признанием явным образом некоторых трудностей в эмпирическом построении эконометрических моделей. Источники этих трудностей проблемы данных, неверная спецификация моделей и стохастические возмущения, нарушающие некоторые стандартные предположения». В какой-то степени этот пассаж противоречит мнению Грэнжера. Бера же называет очень полезной главу, посвященную проблемам данных, а также утверждает, что «одна из главных сильных сторон книги охват нелинейных моделей в эконометрике… Включение моделей для дюраций очень ценно». И, наконец, Бера заключает: «Econometric Analysis очень хорошая книга, хоть и не является совершенной… Всегда будет спор, какие темы должны включаться и какой глубиной охвата они должны обладать… Эта книга охватывает уже много тем, и делает это достаточно мастерски». Да, но мы-то хотели бы видеть именно совершенный учебник. Автор поддерживает сайт pages.stern.nyu.edu/ wgreene/text/econometricanalysis.htm. В более поздних изданиях прилагается CD-ROM с данными и программой LIMDEP. Имеется

5 Станислав Анатольев: Учебники по эконометрике 77 сборник ответов на упражнения. John Johnston & John DiNardo. Econometric Methods. McGraw-Hill, 1997, 531 стр. Данный учебник четверное издание, причем первые три выходили под авторством одного Джонстона. Этот источник также примерно соответствует программе первого курса докторантуры американского экономического факультета. Недостатки его все те же, типичные для многократно переиздаваемого учебника, о которых говорилось выше. Авторы в предисловии перечисляют, какие темы получили развитие за двенадцать лет с выпуска предыдущего издания, и отражают это в изменениях текста фактически нашлепками соответствующего материала. Многие важные темы освещены крайне сжато («галопом по Европам»), и годятся для ознакомления с вопросом, но не изучения вопроса (кроме, конечно же, классической линейной регрессии). Взять тот же бутстрап примерно 8 отнюдь не широкоформатных страниц с неудачной расстановкой акцентов. Другой пример: весь анализ панельных данных, включая задачи, занял всего 23 страницы, оформленные в размашистом стиле. Но предоставим слово Гаутаму Трипати (Tripathi, 2000): «Мне эта книга очень понравилась. Она включает некоторые из недавно разработанных эконометрических методов и имеет достаточно широкий охват, чтобы служить как учебник, и достаточно деталей, чтобы быть полезным справочником… Джонстона и ДиНардо надо поздравить с написанием отличного многоцелевого эконометрического текста». Впрочем, в своей рецензии Трипати отмечает чрезвычайную сжатость, отсутствие некоторых важных с его точки зрения тем, а также некоторые некорректности и типографские ошибки. У учебника имеется сайт: www-personal.umich.edu/ jdinardo/edition4.html. К книге прилагается дискета с использованными данными. Fumio Hayashi. Econometrics. Princeton University Press, 2000, 712 стр. Во многом к книге Хайаши уже неприменима критика Грэнжера, касавшаяся учебников в целом. Здесь нет приверженности устарелым концепциям. Например, автор старается не делать предположения об условной гомоскедастичности как о наиболее правдоподобном случае, чем грешат многие учебники, и оценка дисперсионной матрицы сразу строится методом, робастным к условной гетероскедастичности. У Хайаши регрессоры случайные с самого начала. Оценивание и инференция строятся в рамках обобщенного метода моментов (ОММ), и показывается, что многие знакомые оценки и тесты являются лишь частными случаями ОММ. Все перечисленное делает книгу «учебником нового поколения». Конечно, многое из этого может показаться трудным для освоения или переосмысления, но как нам представляется, оно стоит того. Очень важно, что повествование сопровождается эмпирическими примерами с детальной проработкой, причем примеры используют не какие-то синтетические данные, а реальные, использовавшиеся в опубликованных прикладных работах. Эмпирические примеры разнообразны, здесь исследования и рынка американских казначейских векселей, и уравнения зарплат, и системы функций спроса на факторы производства, и эмпирики роста, и гипотезы об эффективных рынках, и паритета покупательной способности, и спроса на деньги в США… Есть определенный уклон в сторону макроэконометрики, но это легко объясняется сферой интересов автора. Имеются в книге и эмпирические упражнения для самостоятельной работы, а также множество упражнений теоретического плана, некоторые с решениями или ответами. Ин Чой в своем обзоре (Choi, 2002), правда, упоминает некоторые недостатки учебника: ограниченное обсуждение некоторых важных тем (ну, такое свойственно всем учебникам),

6 78 Квантиль, 3, сентябрь 2007 г. нехватка подобающих ссылок (действительно, имя Хансена всплывает при обсуждении уже J-теста, но не ОММ-оценок и их свойств), игнорирование некоторых тестов (ну, на вкус и цвет… необязательно предлагаемый спектральномерный тест необходим в подобном учебнике), отсутствие отдельной главы по одновременным уравнениям (в свете вышесказанного это может быть плюсом), краткость и узость главы, посвященной панельным данным (похоже, справедливый упрек) и приверженность только подходу, основанному на одном уравнении, при обсуждении коинтеграции (зато, по нашему мнению, это наиболее внятное среди всех источников обсуждение данного подхода). Придираясь по мелочам, Чой, тем не менее, в целом книгу нахваливает. У учебника Хайаши есть сайт: fhayashi.fc2web.com/hayashi_econometrics.htm, со ссылкой на сайт издателя. Paul A. Ruud. An Introduction to Classical Econometric Theory. Oxford University Press, 2000, 976 стр. На наш субъективный взгляд, книга Рууда наиболее удачная попытка создать учебник, базирующийся на осовремененных принципах эконометрики. Он довольно сбалансирован в подборе тем и материала, включает и эмпирические примеры, и геометрическую интерпретацию, и строго сформулированные определения и теоремы, и краткое резюме каждой главы, и методологические замечания, и упражнения. Нелинейные модели преобладают как наиболее общие, а метод максимального правдоподобия и обобщенный метод моментов занимают центральное место в качестве инструментария. Впрочем, многие важные темы вовсе отсутствуют. Например, бутстрап и прочие методы, интенсивно использующие симуляции, даже не упоминаются. Авторегрессионные модели обсуждаются, а единичные корни и коинтеграция нет. Тем не менее, по нашему мнению, этот учебник незаслуженно редко используется как преподавателями, так и изучающими эконометрику. У учебника Рууда есть сайт: elsa.berkeley.edu/ ruud/cet. На сайте, в частности, имеются данные и программы на языке MATLAB. Ron C. Mittelhammer, George G. Judge & Douglas J. Miller. Econometric Foundations. Cambridge University Press, 2000, 784 стр. Название этого массивного учебника может ввести в заблуждение: основы часто представляются чем-то вроде вводного материала. Тем не менее, этот учебник наиболее продвинутый и трудный для освоения среди всех, вошедших в данный обзор. Он напоминает книгу Дэвидсона & Маккиннона, но если последние «копают» вглубь, то авторы данного учебника работают вширь. Трудность освоения обуславливается несколькими факторами. Во-первых, сюда включены методы, редко появляющиеся в учебниках, например, теория эмпирического правдоподобия, обобщенный метод максимальной энтропии, метод минимума абсолютных отклонений, метод квазиправдоподобия, гиббсовская схема и другие алгоритмы сэмплинга, информационно-теоретическое оценивание, полупараметрика и т.д. Есть главы, посвященные экстремальному оцениванию, непараметрическим методам и Байесовскому анализу. Обобщение методов оценивания и инференции идет даже не вокруг метода моментов, а вокруг информационно-теоретических понятий, с одной стороны, и оценивающих уравнений, с другой. В каком-то смысле это учебник даже не «нового поколения», а, возможно, «будущих поколений», если время покажет, что подход авторов окажется живуч. Во-вторых, книга имеет статистический и даже иногда инженерный уклон. Авторы пользуются терминологией, непривычной даже опытному эконометрическому уху. Не секрет, что стиль и язык написания статей у эконометристов и статистиков (с примкнувшими к ним инженерами) настолько различный, что непонимание возникает даже когда тема исследований

7 Станислав Анатольев: Учебники по эконометрике 79 общая. В какой-то степени это отразилось и в данном учебнике. В-третьих, как автор данного эссе почувствовал на опыте освоения материала глав 12 и 13, авторы часто повторяются, пережевывая многократно одно и то же, используют очень длинные и трудночитаемые предложения. Есть ощущение, что можно было написать все то же самое более эффективно и сократить объем книги раза в два, абсолютно не жертвуя качеством. Обратимся к рецензии Амоса Голана (Golan, 2002), не забывая, впрочем, что у Голана исследовательские интересы близки таковым авторов учебника. «Книга затрагивает некоторые существенные вопросы для прикладных экономистов, разработчиков экономической политики, аспирантов и других эконометрических практиков. Важно, что авторы тратят значительные усилия на объяснение, что есть эконометрическая наука… Хороша ли эта книга для студентов и как справочник для прикладного экономиста и практика? Ответ да. Это отличный эконометрический текст. Он дает необходимый эконометрический инструментарий, очерчивая трудности в анализе данных. Он не только предоставляет читателю новейшие эконометрические и статистические методы, но и дает унифицированный подход к эконометрике, этим упрощая студентам понимание и дальнейшее применение… Он должен быть на столе каждого аспиранта и практика». К учебнику прилагается CD-ROM с дополнительным материалам в виде вводного материала и не включенных в книгу глав, с данными и программами на эконометрическом языке GAUSS. Есть и сама программа GAUSS, точнее ее Light-версия, ограничения в которой касаются в первую очередь невозможности использовать большие массивы данных. Имеется также сайт и отдельное пособие с ответами на задачи. Colin Cameron & Pravin K. Trivedi. Microeconometrics: Methods and Applications. Cambridge University Press, 2005, 1034 cтр. Данный учебник специализируется на микроэконометрике, и, естественно, в него не включен материал, касающийся временных рядов. Так что изучающему эконометрику по учебнику Камерона и Триведи придется дополнительно воспользоваться книгой по временным рядам и макроэконометрике. Нам кажется, что достойным дополнением будет учебник Хайаши или еще более специализированный том Гамильтона, или же множество неплохих монографий. 1 Зато как учебник по именно микро-части эконометрики он превосходен. В нем можно найти разделы, которые в учебниках вовсе не появляются или же затрагиваются лишь по касательной. Например, здесь обсуждаются полупараметрические методы, численная оптимизация, тесты на выбор модели, Байесовские методы, модели ошибок измерения, модели для счетных данных (конек авторов). Очень хорош раздел, посвященный анализу панельных данных. А в ранних главах авторы знакомят читателей с ключевыми концепциями современной микроэконометрики, такими как естественные эксперименты, оценивание программ и др. В недавно опубликованной рецензии Дензил Файбиг (Fiebig, 2007) отмечает, что ранее эмпирические микроэкономисты вынуждены были пользоваться монографией Маддалы (Maddala, 1983) и некоторыми разделами ранних изданий учебника Грина. «Камерона и Триведи надо поздравить с выпуском альтернативного источника для этих пользователей». Файбиг также пишет: «Раздел о типичных проблемах в данных отличительная черта книги, которая повышает ее привлекательность как источника для серьезных эконометрических практиков». Правда, Файбиг хотел бы видеть побольше компьютерных задач в конце разделов. Далее опять похвала: «Камерон и Триведи чрезвычайно хорошо уловили современные 1 Учебник Гамильтона, так же как и различные монографии, будут рецензироваться в будущих выпусках журнала «Квантиль».

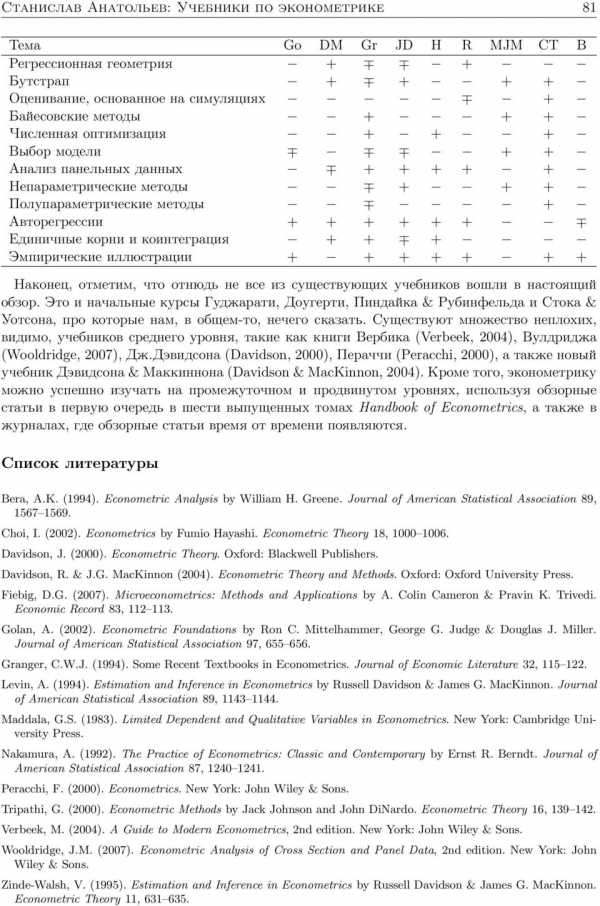

8 80 Квантиль, 3, сентябрь 2007 г. тенденции, ведущие эконометрику в целом от анализа единственной кросс-секции данных, полученной случайным отбором и обрабатываемой стандартными регрессионными методами, к изощренному анализу интересных задач, использующих большие массивы данных, характеризующие современную микроэконометрику». И, наконец, красочное заключение: «Эта книга останется на моем столе для постоянного обращения как к энциклопедии, а не займет место среди других книг в библиотеке, неизменно без толку собирающих пыль». У учебника Камерона и Триведи есть сайт: cameron.econ.ucdavis.edu/mmabook/mma.html и отдельное приложение Supplement to Microeconometrics: Methods and Applications. Ernst R. Berndt. The Practice of Econometrics: Classic and Contemporary. Addison-Wesley, 1991, 702 стр. Наконец, необычный учебник Берндта, которым, несмотря на его относительную древность, мы завершаем данный обзор. Эта книга наиболее приближена к научно-популярной литературе, одна вводная глава про историю компьютеров (конечно, ныне не актуальная) чего стоит! А вставки с биографиями выдающихся эконометристов! Вполне возможно, какомуто прикладному пользователю это может импонировать. Автор данного эссе имел очень ограниченный опыт общения с данной книгой, и этот опыт трудно классифицировать как однозначно позитивный или негативный. Поэтому обратимся к мнению исследователя, тщательно проштудировавшего книгу. Элис Накамура (Nakamura, 1992) пишет: «Причина рекомендовать эту книгу как дополнительный, а не основной учебник эконометрики в том, что презентация эконометрических методов оценивания и тестирования менее систематична и менее полно и строго изложена, чем презентация в традиционных эконометрических текстах… Тем не менее, любой, кто внимательно продерется через разделы «своими руками», поймет, что последовательность упражнений с переплетением вопросов и объяснений составляет альтернативный подход к обучению эконометрической методологии, который должен оказаться эффективен, если изучающий имеет потенциал как эмпирический исследователь». Далее Накамура приводит семь фаз практического эконометрического исследования и сообщает, что учебник Берндта дает ценный материал для шести из них, в то время как типичные эконометрические учебники концентрируются на трех или четырех. Считается, что некоторым из этих фаз, под обобщенным названием «искусство делать эконометрику», невозможно научить, что это приходит с опытом. Берндт, тем не менее, делает такую попытку, и даже более того учит искусству находить темы для исследований. Накамура заключает в конце своей рецензии: «Нет книги подобного масштаба без недостатков, но сила этой возвышается над ее слабостями. Практикующие эконометристы улучшат свое понимание при каждом общении с ней. Мне доставило удовольствие ее прочесть. Она действительно удобочитаема и иногда забавна. Меня она многому научила». К книге прилагается (пятидюймовая!) дискета с данными. Для расчетов используется старая DOS-версия пакета MicroTSP, а также программа SHAZAM. Заключительные комментарии В заключение мы приводим сводную таблицу, дающую некоторое представление о тематическом содержании данных учебников: «+» означает «имеется», «отсутствует», а «тема затронута, но очень кратко и поверхностно». Мы старались избегать тем, по которым для всех учебников стояли бы одни плюсы или одни минусы. Хотя вряд ли стоит воспринимать информацию в таблице как справочную, ибо она не отражает ни качества предоставляемого учебниками материала, ни современность подходов, все же по ней можно судить об их тематическом наполнении.

9 Станислав Анатольев: Учебники по эконометрике 81 Тема Go DM Gr JD H R MJM CT B Регрессионная геометрия + + Бутстрап Оценивание, основанное на симуляциях + Байесовские методы Численная оптимизация Выбор модели + + Анализ панельных данных Непараметрические методы Полупараметрические методы + Авторегрессии Единичные корни и коинтеграция Эмпирические иллюстрации Наконец, отметим, что отнюдь не все из существующих учебников вошли в настоящий обзор. Это и начальные курсы Гуджарати, Доугерти, Пиндайка & Рубинфельда и Стока & Уотсона, про которые нам, в общем-то, нечего сказать. Существуют множество неплохих, видимо, учебников среднего уровня, такие как книги Вербика (Verbeek, 2004), Вулдриджа (Wooldridge, 2007), Дж.Дэвидсона (Davidson, 2000), Пераччи (Peracchi, 2000), а также новый учебник Дэвидсона & Маккиннона (Davidson & MacKinnon, 2004). Кроме того, эконометрику можно успешно изучать на промежуточном и продвинутом уровнях, используя обзорные статьи в первую очередь в шести выпущенных томах Handbook of Econometrics, а также в журналах, где обзорные статьи время от времени появляются. Список литературы Bera, A.K. (1994). Econometric Analysis by William H. Greene. Journal of American Statistical Association 89, Choi, I. (2002). Econometrics by Fumio Hayashi. Econometric Theory 18, Davidson, J. (2000). Econometric Theory. Oxford: Blackwell Publishers. Davidson, R. & J.G. MacKinnon (2004). Econometric Theory and Methods. Oxford: Oxford University Press. Fiebig, D.G. (2007). Microeconometrics: Methods and Applications by A. Colin Cameron & Pravin K. Trivedi. Economic Record 83, Golan, A. (2002). Econometric Foundations by Ron C. Mittelhammer, George G. Judge & Douglas J. Miller. Journal of American Statistical Association 97, Granger, C.W.J. (1994). Some Recent Textbooks in Econometrics. Journal of Economic Literature 32, Levin, A. (1994). Estimation and Inference in Econometrics by Russell Davidson & James G. MacKinnon. Journal of American Statistical Association 89, Maddala, G.S. (1983). Limited Dependent and Qualitative Variables in Econometrics. New York: Cambridge University Press. Nakamura, A. (1992). The Practice of Econometrics: Classic and Contemporary by Ernst R. Berndt. Journal of American Statistical Association 87, Peracchi, F. (2000). Econometrics. New York: John Wiley & Sons. Tripathi, G. (2000). Econometric Methods by Jack Johnson and John DiNardo. Econometric Theory 16, Verbeek, M. (2004). A Guide to Modern Econometrics, 2nd edition. New York: John Wiley & Sons. Wooldridge, J.M. (2007). Econometric Analysis of Cross Section and Panel Data, 2nd edition. New York: John Wiley & Sons. Zinde-Walsh, V. (1995). Estimation and Inference in Econometrics by Russell Davidson & James G. MacKinnon. Econometric Theory 11,

10 82 Квантиль, 3, сентябрь 2007 г. Review of English textbooks in econometrics Stanislav Anatolyev New Economic School, Moscow, Russia This is a survey of some popular econometric texts written in English. The essay reflects the author s opinion, as well as opinions of notable econometricians expressed in published book reviews.

Существуют определённые правила сравнения чисел. Рассмотрим следующий пример.

Вчера термометр показывал 15˚ C, а сегодня показывает 20˚ C. Сегодня теплее, чем вчера. Число 15 меньше числа 20, можем записать так: 15 < 20. А, если мы представим эти числа на координатной прямой, то точка со значением 15 будет расположена левее точки со значением 20.

А сейчас рассмотрим отрицательные температуры. Вчера на улице было -12˚ C, а сегодня -8˚ C. Сегодня теплее, чем вчера. Поэтому считают, что число -12 меньше числа -8. На горизонтальной координатной прямой точка со значением -12 расположена левее точки со значением -8. Можем записать так: -12 < -8.

Итак, если сравнивать числа с помощью горизонтальной координатной прямой, из двух чисел меньшим считается то, изображение которого на координатной прямой расположено левее, а большим то, изображение которого расположено правее. Например, у нас на рисунке А > B и C, но B > C.

На координатной прямой положительные числа располагаются справа от нуля, а отрицательные – слева от нуля, всякое положительное число больше нуля, а всякое отрицательное меньше нуля, и поэтому всякое отрицательное число меньше всякого положительного числа.

Значит, первое на что необходимо обратить внимание при сравнении чисел, – это знаки сравниваемых чисел. Число с минусом (отрицательное) всегда меньше положительного.

Если же мы сравниваем два отрицательных числа, то нужно сравнить их модули: большим будет то число, модуль которого меньше, а меньшим то число, модуль которого меньше. Например, -7 и -5. Сравниваемые числа – отрицательные. Сравниваем их модули 5 и 7. 7 больше чем 5, значит -7 меньше чем -5. Если отметить на координатной прямой два отрицательных числа, то левее окажется меньшее число, а большее будет расположено правее. -7 расположено левее -5, значит -7 < -5.

Сравнение обыкновенных дробей

Из двух дробей с одинаковыми знаменателями меньше та, у которой меньше числитель, и больше та, у которой больше числитель.

Можно сравнивать дроби только с одинаковыми знаменателями.

Алгоритм сравнения обыкновенных дробей

1) Если у дроби есть целая часть, сравнение начинаем именно с неё. Большей будет та дробь, у которой целая часть больше. Если целой части у дробей нет или они равны, переходим к следующему пункту.

2) Если дроби с разными знаменателями необходимо привести их к общему знаменателю.

3) Сравниваем числители дробей. Большей будет та дробь, у которой числитель больше.

Обратите внимание, дробь с целой частью всегда будет больше дроби без целой части.

Сравнение десятичных дробей

Десятичные дроби можно сравнивать только с одинаковым количеством цифр (знаков) справа от запятой.

Алгоритм сравнения десятичных дробей

1) Обращаем внимание на количество знаков справа от запятой. Если количество цифр одинаковое, можем приступать к сравнению. Если – нет, дописываем нужное количество нулей в одной из десятичных дробей.

2) Сравниваем десятичные дроби слева направо: целые с целыми, десятые с десятыми, сотые с сотыми и т.д.

3) Большей будет та дробь, в которой одна из частей окажется больше, чем в другой дроби (сравнение начинаем с целых чисел: если целая часть одной дроби больше, значит, и вся дробь больше).

Например, сравним десятичные дроби:

57,3 и 57,321

1) Допишем в первой дроби необходимое количество нулей, чтобы уравнять количество знаков после запятой

57,300 и 57,321

2) Сравнивать начинаем слева направо:

целые с целыми: 57 = 57;

десятые с десятыми: 3 = 3;

сотые с сотыми: 0 < 2.

Так как сотые первой десятичной дроби оказались меньше, вся дробь и будет меньше:

Любые числа можно сравнивать в том числе и целые числа. Целые числа отличаются от натуральных тем, что добавляются отрицательные целые числа. А как сравнивать целые положительные и целые отрицательные числа мы рассмотрим в этой теме.

Сравнение целых положительных чисел с нулем.

Пример: Нам нужно сравнить числа 0 и 3. Если подумает, то число нуль несет в себе смысл, того что он обозначает отсутствие предметов, например, в корзине нет яблок. Число три означает, что в корзине 3 яблока. Поэтому делаем вывод, что число 0 меньше 3 или запишем математически 0<3.

Посмотрим на числовой прямой. Видим, что число 3 правее числа 0.

Можно сделать вывод, что число, находящееся правее больше числа слева.

Любое целое положительное число больше нуля.

Сравнение целых отрицательных чисел с нулем.

Сравним теперь целые числа -4 и 0. Посмотрим на координатную прямую.

Видно, что число -4 лежит левее нуля, поэтому -4 меньше 0 или запишем математически -4<0.

Любое целое отрицательное число меньше нуля.

Сравнение целых отрицательных и положительных чисел.

Теперь сравним числа -3 и 2.

Посмотрим на координатной прямой расположение чисел -3 и 2.

Число 2 лежит правее числа -3, значит число 2 больше -3 или запишем математически 2>-3.

Любое целое положительное число больше целого отрицательного числа.

Сравнение целых отрицательных чисел.

Сравним целые числа -1 и -4. Посмотрим на координатную прямую.

Видно, что число -1 лежит правее числа -4, поэтому -4<-1.

При сравнении целых отрицательных чисел больше, то число которое меньше по модулю или меньше, то число которое больше по модулю.

Например, сравним целые отрицательные числа -231 и -243.

Модуль этих чисел будет равен |-231|=231 и |-243|=243. Так как модуль числа 243 больше модуля числа 231.

243>231

то у целых отрицательных чисел получится -243 меньше -231.

-243<-231

Вопросы по теме: Назовите наибольшее отрицательное целое число? Ответ: правее стоит из всех отрицательных целых чисел -1.

Назовите наименьшее положительное целое число? Ответ: левее всех стоит 1 из всех положительных целых чисел.

Пример №1: Расставьте в порядке возрастания целые числа 1, -3, 0, 10, -5. Ответ: -5, -3, 0, 1, 10.

tutomath.ru

Сравнение натуральных чисел. Неравество. Знаки неравенства

Определение, что такое сравнение натуральных чисел.

Сравнение в жизни мы используем постоянно. Например, длинная дорога или короткая, высокий или низкий человек, много игрушек или мало, большая емкость или маленькая. Так, что же такое сравнение натуральных чисел?

Сравнение натуральных чисел – это определение какое из натуральных чисел больше, а какое меньше.

1) Всегда числа, стоящие справа в натуральном ряду больше чисел, стоящих слева. Например, сравним числа 7 и 9. Число 9 стоит правее числа 7, следовательно, число 9 больше 7.

Единица, является самым маленьким натуральным числом.

Любое натуральное число больше нуля.

2) Всегда больше то натуральное число, у которого разрядов больше.

Сравним два числа 45 и 190. Сразу понятно, что число 190 больше числа 45. Мы сделали такой вывод потому, что число 190 является трехзначным числом, а 45 – двухзначным числом. У числа 190 есть разряд сотен, десятков и единиц, а у числа 45 только разряд десятков и единиц.

3) Если количество разрядов одинаково, то мы будем сравнивать величины цифр разрядов, начиная с высшего разряда (слева направо). Например, сравним числа 478 и 399. Оба числа являются трехзначными, поэтому подробно рассмотрим высший разряд сотен. У первого числа 478 разряд сотен равен 4, а у второго числа 399 разряд сотен равен 3. Следовательно, первое число 478 больше второго числа 399, потому что 4 больше 3.

Если высшие разряды одинаковые мы сравниваем следующий меньший разряд цифр. Сравним числа 7890 и 7860. Начинаем сравнивать высший разряд единиц тысяч он у обоих чисел равен 7. Следующий разряд сотен, также равен у обоих чисел 8. А вот разряд десятков различен. У первого числа 7890 разряд десятков равен 9, а у второго числа 7860 равен 6. Далее делаем вывод, первое число 7890 больше 7860, потому что разряд десятков у первого числа больше чем у второго. Проще сказать, 9 больше 6.

4) Если при сравнении все цифры разрядов двух натуральных чисел одинаковы, значит числа равны. Например, сравним числа 4890765 и 4890765. Видно, что у обоих чисел все цифры разрядов одинаковы, следовательно, они равны.

Чтобы не писать словами больше, меньше или равно в математике придумали обозначения. Больше (>), меньше (<), равно (=). Например, 3 больше 2 математическая запись будет выглядеть так 3>2. Или 6 меньше 10, мы запишем как 6<10. 8 равно 8, запишем 8=8.

Выражения 3>2, 6<10 и 8=8 называются в математики неравенствами.

Такая запись 2<3<4 называется двойным неравенством.

Вопросы к теме: Назовите наименьшее натуральное число? Ответ: единица.

Назовите наибольшее натуральное число? Ответ: натуральный ряд чисел бесконечен, поэтому наибольшего натурального числа не существует.

Какое из чисел больше шестизначное или семизначное число? Ответ: семизначное число больше шестизначного.

Разобраны примеры с ответами на типичные задания темы. Пример №1: Прочитайте неравенство: а) 5<12 б) 6>1 в) 7=7 Ответ: а) пять меньше двенадцати б) шесть больше одного в) семь равено семи.

Пример №2: Запишите неравенство: а) 4 меньше 8 б) 10 больше 9 в) 11 равно 11. Ответ: а) 4<8 б) 10>9 в) 11=11.

Пример №3: Верны ли неравенства? Проверьте знаки сравнения: а) 5<6 б) 7<3 в) 22>23 г) 5=55 Ответ: а) верно б) неверно в) неверно г) неверно.

Пример №4: Сравните числа, поставьте правильно знаки неравенства (<, >, =): а)3 и 3 б)4 и 9 в)8 и 3 Ответ: а) 3=3 б) 4<9 в) 8>3

Пример №5:

Посмотрите на рисунок и составьте неравенство.

Ответ: 10>2 или 2<10.

tutomath.ru

Сравнение чисел

Вы знаете, что числа можно сравнивать. Давайте

вспомним, какие числа вы уже умеете сравнивать:

Следовательно, вы умеете сравнивать любые

положительные числа друг с другом и с нулём. А как вы думаете, отрицательные

числа можно сравнивать? Конечно! И отрицательные друг с другом, и отрицательные

с положительными, и отрицательные с нулём. Сегодня на уроке мы об этом и

поговорим.

Давайте начертим координатную прямую, отметим на ней

начало отсчёта, выберем единичный отрезок и укажем направление.

Напомним, на горизонтальной координатной прямой положительные

числа изображаются правее нуля, а отрицательные – левее

нуля. Возьмём два числа, например, 1

и .

Вы знаете, что . Отметим на координатной прямой точки А(1) и В().

Понятно, что точка А на

координатной прямой расположена левее точки В.

Напомним, правило: на горизонтальной

координатной прямой точка с большей координатой лежит правее точки с меньшей

координатой. Соответственно, на горизонтальной координатной

прямой точка с меньшей координатой лежит левее точки с большей координатой.

А теперь давайте возьмём два отрицательных числа, например,

– 2 и – .

Как сравнить такие числа? Отметим на координатной прямой точки С(– 2) и D(– ).

Запишем правило сравнения любых чисел:

Из двух чисел больше то, которое

изображается на горизонтальной координатной прямой правее.

И,

соответственно,из двух чисел меньше то, которое изображается на

горизонтальной координатной прямой левее.

Пример

Если рассматривать вертикальную координатную прямую,

то в сформулированном правиле сравнения нужно заменить слово «правее»

на «выше», а слово «левее» – на «ниже».

Сформулируем правило сравнения чисел на

вертикальной координатной прямой.

Из двух чисел больше то, которое изображается

на вертикальной координатной прямой выше.

И,

соответственно,из двух чисел меньше то, которое изображается на

вертикальной координатной прямой ниже.

Хотелось бы сразу уточнить, что все

положительные числа больше нуля, а все отрицательные – меньше нуля.

Любое отрицательное число меньше

положительного.

Вообще очень удобно сравнивать числа при помощи

понятия «модуль числа». Так как большее из двух положительных чисел на координатной

прямой изображается правее, т.е. дальше от начала отсчёта, то это число имеет

больший модуль.

Запомните, из двух положительных чисел больше

то, чей модуль больше.

Так как большее из двух отрицательных чисел на координатной

прямой изображается правее, т.е. ближе к началу отсчёта, то это число имеет

меньший модуль.

Запомните, из двух отрицательных чисел больше

то, чей модуль меньше.

Чтобы научиться легко сравнивать отрицательные числа,

не пользуясь координатной прямой, давайте порассуждаем. Когда теплее – при –

25° или при – 5°?

Конечно, каждому понятно, что теплее при -5.

А сейчас забудем о температуре и зададим такой

вопрос: какое из чисел -25 и -5 больше? Ясно, что

В чём можно убедиться, используя координатную

прямую:

Задание

Расположите числа в порядке возрастания:

.

Решение:

Задание

Расположите числа в порядке убывания:

.

Решение:

Итоги

Из двух чисел больше то, которое изображается на

горизонтальной координатной прямой правее. И, соответственно, из двух чисел

меньше то, которое изображается на горизонтальной координатной прямой

левее.

Все положительные числа больше нуля.

Все отрицательные – меньше нуля.

Любое отрицательное число меньше положительного.

Из двух положительных чисел больше то, чей модуль

больше.

Из двух отрицательных чисел больше то, чей модуль

меньше.

— основные, тригонометрические, финансовые функции

— арифметические, логические операторы

— константы

— графы и графики

— переменные

[/spoiler]

[spoiler title=”Пример 3. Работа с Word и Excel”]

<a href=»http://uchitel-program.ru/wp-content/uploads/2013/11/word_excel.zip»><img alt=»Работа с Word и Excel» src=»http://uchitel-program.ru/wp-content/uploads/2013/11/word_excel.jpg» />

</a><span><a href=»http://uchitel-program.ru/wp-content/uploads/2013/11/word_excel.zip»>Скачать

</a></span>Поиск и замена данных, импорт данных из Excel, вставка изображения в Word и т.п

<a href=»http://uchitel-program.ru/wp-content/uploads/2013/11/word_excel.zip»><img alt=»Работа с Word и Excel» src=»http://uchitel-program.ru/wp-content/uploads/2013/11/word_excel.jpg» />

<a href=»http://uchitel-program.ru/wp-content/uploads/2013/11/clipboard.zip»><img alt=»Буфер обмена» src=»http://uchitel-program.ru/wp-content/uploads/2013/11/clipboard.jpg» /></a><a href=»http://uchitel-program.ru/wp-content/uploads/2013/11/clipboard.zip»>

<span>Скачать

</span></a>Пример работы с буфером обмена, содержащий информацию

<a href=»http://uchitel-program.ru/wp-content/uploads/2013/11/html_parser.zip»><img alt=»Парсер (parser)» src=»http://uchitel-program.ru/wp-content/uploads/2013/11/html_parser.jpg» /></a>

<a href=»http://uchitel-program.ru/wp-content/uploads/2013/11/html_parser.zip»><span>Скачать</span></a>

Программа предназначена для извлечения из HTML страницы тегов, значений, скриптов и т.п.

[/spoiler]

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Никита Культин

2-еиздание

Санкт-Петербург«БХВ-Петербург»

УДК 681.3.068+800.92Delphi ББК 32.973.26-018.1

К90

Культин Н. Б.

К90 Delphi в задачах и примерах. — 2-еизд., перераб. и доп. — СПб.:БХВ-Петербург,2008. — 288 с.: ил.

+ CD-ROM

ISBN 978-5-94157-997-6

Книга представляет собой сборник примеров программ и задач для самостоятельного решения в среде Delphi. Примеры и задачи различной сложности — от простейших до приложений работы с графикой, мультимедиа и базами данных — демонстрируют назначение компонентов, раскрывают тонкости разработки в Delphi. Справочник, входящий в книгу, содержит описание базовых компонентов и часто используемых функций. Во втором издании обновлены старые и добавлены новые примеры. На прилагаемом компакт-дискенаходятся проекты, представленные в книге.

Для начинающих программистов

УДК 681.3.068+800.92Delphi ББК 32.973.26-018.1

Группа подготовки издания:

Главный редактор

Екатерина Кондукова

Зам. главного редактора

Игорь Шишигин

Зав. редакцией

Григорий Добин

Редактор

Екатерина Капалыгина

Компьютерная верстка

Ольги Сергиенко

Корректор

Зинаида Дмитриева

Дизайн серии

Игоря Цырульникова

Оформление обложки

Елены Беляевой

Зав. производством

Николай Тверских

Лицензия ИД № 02429 от 24.07.00. Подписано в печать 22.07.08. Формат 60 901/16. Печать офсетная. Усл. печ. л. 18.

Решение задач в delphi. Решение задач и контрольных по delphi онлайн

Нужна помощь в написании программ на Delphi (Делфи)?

Не удается получить допуск к экзамену по программированию?

Скоро зачет и нужна поддержка?

Не надо вешать нос — выход есть!

Агентство Neudoff.net решит все ваши проблемы!

Об нас

Наше агентство занимается выполнением лабораторных и решением задач по языку программированию Delphi (Делфи) и другим физмат дисциплинам. Мы с удовольствием возьмем на себя часть вашей учебной нагрузки.

В нашем агентстве работают только профессионалы. У всех сотрудников высшее физико-математическое образование и большой опыт в написании программ на языке Delphi (Делфи). Мы поможем вам!

Наши возможности

Delphi (Делфи) – это потомок всем известного Паскаля (Pascal), снабженный некоторыми «наворотами». Этот язык часто изучается в ВУЗах в курсе программирования.

Сотрудниками Neudoff.net за годы работы бола написана не одна сотня программ на Delphi (Делфи) и выполнен далеко не один десяток решений задач, лабораторных и контрольных работ по этому языку программирования.

Вам просто нужно сделать заказ и мы все сделаем за вас!

Вы можете присылать задания в любое время дня и ночи. Мы работаем круглые сутки.

Среди предоставляемых нами услуг есть также онлайн решение.

Как сделать заказ?

Проще всего использовать «Форму отправки». С ее помощью вы сможете прислать нам задания контрольной работы по Delphi (Делфи), решение которых вам нужно получить, так же укажете сроки выполнения и иную важную информацию касательно заказа.

Либо, просто напишите нам!

Свяжитесь с нами любым удобным способом и пришлите заданию, минуя «Форму отправки». ВКонтакте, электронная почта, Skype и многое другое — мы всегда онлайн.

Наши гарантии

Вы хотите заказать у нас решение задач на Delphi (Делфи) впервые? Тогда вопрос о гарантиях и правильности выполнения актуален для вас как никогда.

Мы, Neudoff.net, серьезная организация, которая дорожит заработанной репутацией. Высокое качество работы – это наш стандарт, и мы стремимся, чтобы все клиенты оставались довольны нашей работой.

Проверить это можно сделав пробный заказ не все лаборатоные работы или задания контрольной по Delphi (Делфи), а только пару программ. Получив решение и убедившись, что все честно, вы сможете спокойно заказать решение остатка.

Наши скидки

За время работы агентства у нас появилось много постоянных клиентов. Заказав у нас решение один раз, многие возвращались к нам снова и снова. Причем риводили к нам своих друзей. Мы ценим это и для постоянных клиентов наше агентство предоставляет систему скидок на новые заказы. Вплоть до решения заказа «в подарок».

У вас остались вопросы или что-то стало непонятно? Спросите у нас!

Свяжитесь с нами любым удобным для вас способом и задайте нам все вопросы. Мы всегда на связи!

Генератор графиков для простого создания круговых диаграмм, радиолокационных диаграмм, изображений гистограмм

Рекомендуется для тех, кто хочет легко подготовить изображения круговой диаграммы, радара и гистограммы без использования Excel. Операция проста! Просто введите данные и нажмите кнопку генерации изображения. Поскольку обзоры графиков связаны, вы можете создавать графики при проверке графиков. Сначала выберите график, который вы хотите создать.

Каждый язык

Важные вещи при использовании графиков

1. Уточните сообщение, которое вы хотите передать

2. Сравните, чтобы представить размер данных

3. Подумайте, в какой форме лучше всего выражать сообщение

Не используйте круговые диаграммы

1. Не подходит для сравнения размеров

2. Данные являются смежными и требуют много цветов

3. Ярлыки грязные

3D-графики не используются

1. Размер меняется с глубиной

2. Я не знаю, где движется ось

Вторая ось не используется

Используется, когда вы хотите показать актуальность двух данных одновременно,

Хотя на первый взгляд это кажется разумным, трудно сразу определить, к какому графику относится шкала оси Y, что, как считается, ведет к когнитивной нагрузке.

Пишите ключевые сообщения по величине

Если вы посмотрите на график без четкого сообщения, получающая ментальная модель будет интерпретировать график любым способом. В результате, даже если это неправильно понято или понято, это приводит к потере когнитивной нагрузки.

Числа выровнены по правому краю с десятичными знаками

Иногда вы можете увидеть таблицу, которая разбита цифрами после десятичной точки или не выровнена по правому краю, но это будет таблица, которую ваш мозг откажется видеть в одно мгновение.

Метка оси не наклонена

Исследования показали, что время, необходимое для распознавания буквы, увеличивается по мере наклона буквы от горизонтали, и это занимает до 52% при 45 ° и еще на 205% при 90 °.

ОНЛАЙН ДИАГРАММЫ | создавайте Ваши собственные диаграммы онлайн

Диаграммы — великолепное изобретение для визуализации информации.

На сайте OnlineCharts.ru Вы сможете создавать и публиковать Ваши собственные

онлайн диаграммы абсолютно бесплатно.

Наша система поддерживает множество типов диаграмм, включая такие, как:

столбчатые диаграммы,

круговые диаграммы,

линейные диаграммы,

пузырьковые диаграммы и

радиальные диаграммы.

ОНЛАЙН ДИАГРАММЫ | создавайте Ваши собственные диаграммы онлайн

ОНЛАЙН ДИАГРАММЫ | создавайте Ваши собственные диаграммы онлайн | Помощь

На сайте Onlinecharts.ru Вы можете создавать свои собственные диаграммы и графики с помощью 5 простых шагов:

Краткое описание каждого шага:

Внешний вид диаграммы. На данном шаге Вам необходимо выбрать тип Вашей диаграммы.

Выберите, например, линейный или столбчатый тип.

Если Вы сделали свой выбор, Вы можете персонализировать Вашу диаграмму с помощью набора

различных параметров, которые влияют на внешний вид.

Добавление данных. На этом шаге Вам необходимо ввести данные для построения диаграммы.

Для начала укажите количество строк данных и количество групп.

Например, если Вы хотите создать столбчатую диаграмму «Продажа яблок» помесячно,

начиная с Января и заканчивая Декабрем 2007 года, Вам необходимо выбрать

12 строк (по количеству месяцев) и 1 группу (яблоки).

Если Вы также захотите отобразить на графике и динамику продаж бананов,

выберите количество групп равное 2.

Подписи и шрифты. На данном шаге Вы указываете настройки для подписей данных и можете указать шрифт и размер

шрифта.

Просмотр диаграммы. Если Вы ввели все необходимые данные и настройки, Вы можете зайти во вкладку «Просмотр диаграммы»

для просмотра Вашей диаграммы, чтобы проверить, все ли корректно отображается.

Вы можете вернуться на любой шаг и изменить параметры, затем снова и снова нажимать на просмотр,

чтобы добиться желаемого результата.

Сохранение и публикация На данном шаге Вы можете отправить Вашу диаграмму по email или сохранить ее в виде

изображения на Ваш локальный диск. Зарегистрированные пользователи также могут

сохранять диаграмму в свой Личный кабинет для того, чтобы через время зайти на сайт

и посмтреть или отредактировать сохраненные диаграммы.

У Вас до сих пор остались какие-либо вопросы? Задайте их нам! Мы с радостью ответим

www.onlinecharts.ru

Сервисы создания схем и диаграмм

Популярные приложения для создания схем и диаграмм. Помогают бизнесу строить графики, диаграммы связей и визуализировать любую информацию.

Подбор по параметрам

Draw.io

Есть бесплатный тариф

Мы используем этот сервис в Startpack и рекомендуем его

Бесплатный онлайн-сервис для создания диаграмм и блок-схем, самых разных форм и структур.

Решение для создания схем и диаграмм.

Canva

Есть бесплатный тариф

Сервис для создания графического дизайна, документов и видео.

Сервис для моделирования и симуляции бизнеса, повышения эффективности и расчёта стоимости бизнес-процессов.

Creately

Есть бесплатный тариф

Онлайн-сервис с настольными клиентами для совместного составления диаграмм, рисования блок-схем, макетов и много другого.

Создание таймлайнов онлайн.

Goalton

Есть бесплатный тариф

Инструменты управления в одном сервисе: диаграммы связей, outliner, канбан, список дел, управление задачами.

FlowMapp

Есть бесплатный тариф

Сбор и организация требований к разработке веб-сайтов при помощи интерактивной карты сайта.

Бесплатный сервис для создания и публикации онлайн-диаграмм. Система обладает поддержкой множества типов диаграмм, включая столбчатые, круговые, линейные, пузырьковые и радиальные диаграммы.

XMind

Есть бесплатный тариф

Сервис для проведения мозговых штурмов и формирования интеллект-карт. Он позволяет управлять идеями, организовывать их, создавать диаграммы и работать над ними с коллегами.

Веб-сервис для построения диаграмм связей, совместной работы над ними, в том числе с мобильных устройств, и презентации созданных объектов.

Бесплатный сервис для создания схем и диаграмм.

Решение для визуальной коммуникации с помощью блок-схем, диаграмм, UML и ER-моделей.

Coggle

Есть бесплатный тариф

Сервис обмена данными и совместного построения диаграмм связей.

Mind42

Есть бесплатный тариф

Бесплатный веб-сервис создания интеллект-карт.

Gliffy

Есть бесплатный тариф