Вопрос 20. Субсчет можно подчинить предопределенному СЧЕТУ

⇐ ПредыдущаяСтр 3 из 11Следующая ⇒

1. В любом режиме работы вне зависимости от наличия субсчетов на счете

Вопрос 21. Необходимым условием для добавления нового вида субконто к счету является

3. Наличие в плане видов характеристик характеристики, используемой в качестве вида субконто

Вопрос 22. Создание нового вида субконто

3. Возможно как в режиме “Конфигуратор”, так и в режиме “1С:Преприятие”

Вопрос 23. Добавление дополнительного вида субконто к счету в режиме “1С:Предприятие”

3. Допускается из множества видов субконто, заданных на этапе конфигурирования и видов субконто, введенных в режиме “1С:Предприятие”

Вопрос 24. Для организации ведения аналитического учета на счете некоторого плана счетов необходимо

1. Чтобы для плана счетов, при определении его свойств, был установлен соответствующий ему план видов характеристик

Вопрос 25. Максимально допустимое количество видов субконто, которое можно установить для счета в режиме “1С:Предприятие”

4. Ограничено значением, заданным в свойствах соответствующего плана счетов

Вопрос 26. Допустимы следующие связи между Планами счетов и Планами видов характеристик:

3. ОДИН План счетов соответствует ОДНОМУ Плану видов характеристик, И ОДИН План видов характеристик соответствует МНОЖЕСТВУ Планов счетов

Вопрос 27. Полный список всех видов субконто можно увидеть

2. Только в режиме ведения учета в соответствующем плане видов характеристик

Вопрос 28. Признак учета субконто “Количественный” может быть установлен

4. Вне зависимости от того, установлен ли для данного плана счетов признак “Количественный”

Вопрос 29. Предопределенные виды субконто

2. Могут быть введены в План видов характеристик только в режиме “Конфигуратор”

Вопрос 30. Предопределенные виды субконто

2. Могут быть удалены из Плана видов характеристик только в режиме “Конфигуратор”

Вопрос 31. Признак учета субконто “Валютный” может быть установлен

4. Вне зависимости от того, установлен ли для данного плана счетов признак учета “Валютный”

Вопрос 32. Для предопределенных видов субконто в режиме «1С:Предприятие» НЕ допускается изменять

3. Тип значений

Вопрос 33. Для ПРЕДОПРЕДЕЛЕННЫХ видов субконто в режиме “1С:Предприятие” допускается

3. Изменять код

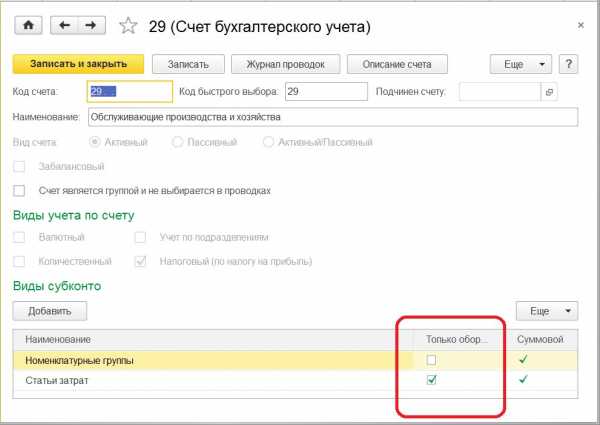

Вопрос 34. Если для некоторого вида субконто установлено свойство “Только обороты”, то

3. Эта настройка влияет только на использование данного вида субконто на ДАННОМ счете

Вопрос 35. Для ПРЕДОПРЕДЕЛЕННЫХ видов субконто в режиме «1С:Предприятие» допускается

1. Изменять наименование

Вопрос 36. Измерение “Организация”, установленное для некоторго регистра бухгалтерии является

2. Аналитическим измерением для записей только этого регистра бухгалтерии

Вопрос 37. При работе со списком видов субконто в режиме “1С:Предприятие” допускается

5. Все перечисленное

Вопрос 38. Для предопределенных видов субконто в режиме «1С:Предприятие» допускается

4. Ничего из перечисленного

Вопрос 39. Для предопределенных счетов в режиме “1С:Предприятие” НЕ допускается

2. Изменять структуру подчинения счета

Вопрос 40. Для ввода или просмотра списка предопределенных видов субконто в режиме конфигурирования необходимо

5. Сделать либо второе, либо третье

Вопрос 41. Для предопределенных счетов в режиме “1С:Предприятие” ДОПУСКАЕТСЯ

1. Отключать возможность выбора счета в проводках

Вопрос 42. Субсчет можно подчинить, или переподчинить предопределенному СЧЕТУ

4. Только в том режиме, в котором субсчет был добавлен в план счетов

Вопрос 43. Аналитический учет в разрезе подразделений в типовой конфигурации

2. Организован за счет использования измерения в регистре бухгалтерии

Вопрос 44. Если для субконто установлен признак “Только обороты”, то такое субконто называется

3. Оборотным

Вопрос 45. Если для субконто установлен признак “Только обороты”, то

1. Данное субконто никогда не имеет сальдо

Вопрос 46. Для ПРЕДОПРЕДЕЛЕННЫХ видов субконто в режиме «1С:Предприятие» допускается

2. Изменять тип значения

Вопрос 47. При работе со списком видов субконто в режиме «1C:Предприятие» допускается

5. Все перечисленное

Регистры и регистраторы

Вопрос 1. Регистр бухгалтерии может не иметь измерений

4. Вне зависимости от свойств, связанного с ним плана счетов

Вопрос 2. Регистры бухгалтерии связаны с планами счетов следующим образом

3. Одному регистру бухгалтерии соответствует только один план счетов, в то время как одному плану счетов соответствует множество регистров бухгалтерии

Вопрос 3. Ресурс “Валютная сумма” в регистре бухгалтерии

3. Может быть установлен вне зависимости от установленных измерений

Вопрос 4. В регистрах бухгалтерии поддержка корреспонденции счетов является

3. Свойством, задаваемым в режиме конфигурирования

Вопрос 5. Состав и количество ресурсов регистра бухгалтерии определяется

1. В режиме конфигурирования

Вопрос 6. Количество ресурсов регистра бухгалтерии

4. Неограниченно

Вопрос 7. Количество измерений регистра бухгалтерии

5. Неограниченно

Вопрос 8. Ресурс регистра бухгалтерии может иметь тип

2. Только числовой

Вопрос 9. Измерение регистра бухгалтерии может иметь тип

5. Любой

Вопрос 10. Регистры бухгалтерии связаны с регистраторами следующим образом

4. Одному регистру бухгалтерии соответствует множество регистраторов, в то время как одному регистратору соответствует множество регистров бухгалтерии

Вопрос 11. Если в регистре бухгалтерии выключено свойство поддержки корреспонденции счетов, то

4. В каждой его записи указывается один балансовый или забалансовый счет

Вопрос 12. Свойство документа “Удалять движения автоматически”

4. Задаст автоматическое удаление всех записей, которые документ записал в процессе проведения, при перепроведении (перед записью новых движений) или отмене проведения документа

Вопрос 13. Свойство документа “Удалять движение автоматически” может быть установлено

1. Только для тех документов, которым разрешено проведение

Вопрос 14. Если для документа установлено свойство “Автонумерация”, то

4. Каждому вновь введенному документу автоматически будет присваиваться номер, который можно исправлять вручную

Вопрос 15. Режим “Ввод документа на основании” позволяет осуществлять ввод документа на основании

5. Другого документа, элемента справочника, плана видов характеристик

Вопрос 16. Документ может являться основанием для ввода для

5. Другого документа, элементов: справочника, плана видов характеристик, плана счетов

Вопрос 17. Если документу назначен нумератор, то параметры нумерации документа будут определятся

1. Только свойствами соответствующего нумератора

Вопрос 18. Если для группы документов нескольких видов требуется установить единую сквозную нумерацию

2. То необходимо для данных документов установить единый нумератор

Вопрос 19. Если для группы документов нескольких видов требуется установить сквозную нумерацию в пределах года

4. То необходимо для данных документов установить единый нумератор с периодичностью “В пределах года”

Вопрос 20. При проведении документа может быть выполнятся изменение

1. Любых данных системы

Вопрос 21. Проведение документа может одновременно изменять данные

5. В нескольких регистрах разных видов

Вопрос 22. Движения в регистре бухгалтерии выполняются

2. Только с использованием регистратора

Вопрос 23. Один документ может иметь

3. Несколько табличных частей и неограниченное число реквизитов

4. Общие сведения о типовой конфигурации “Бухгалтерия предприятия”

Вопрос 1. В типовой конфигурации при ручном вводе операций

1. Всегда вручную вводятся проводки бухгалтерского учета, необходимые налоговые показатели заполняются автоматически, или вводятся вручную

Вопрос 2. Типовая конфигурация поддерживает следующие системы налогообложения

5. Первую, вторую и третью системы

Вопрос 3. В типовой конфигурации справочник “Организаций” предназначен для хранения списка

2. Собственных организаций – юридических лиц и подразделений (не являющихся юридическими лицами), входящих в состав предприятия

Рекомендуемые страницы:

lektsia.com

Для предопределенных счетов в режиме «1С:Предприятие» НЕ допускается

Начало формы

В типовой конфигурации параметры учетной политики предприятия для целей бухгалтерского учета сохраняются:

В регистре бухгалтерии

В регистре сведений

В справочнике

В регистре накопления

В перечислении

В типовой конфигурации для ежемесячного расчета амортизации ОС для целей бухгалтерского учета:

Предусмотрен документ «Амортизация ОС»

Предусмотрен документ «Амортизация ОС и НМА»

Используется документ «Закрытие месяца»

Используется документ «Установка порядка закрытия подразделений»

Специальный документ не требуется, амортизация рассчитывается автоматически при переходе в новый отчетный период

В типовой конфигурации отражение операции поступления нематериальных активов выполняется при помощи:

Документа «Поступление товаров (услуг)

Документа «Поступление НМА»

Документа «Принятие к учету НМА»

Документов «Поступление товаров (услуг) или «Поступление НМА»

Документов «Поступление товаров (услуг) или «Принятие к учету НМА»

Учет по налогу на добавленную стоимость ведется в типовой конфигурации:

С использованием отдельного плана счетов для налогового учета по налогу на прибыль и налогу на добавленную стоимость

С использованием отдельного плана счетов для налогового учета по налогу на добавленную стоимость

Без использования отдельного плана счетов

Предприятие использует раздельный метод отнесения НДС в зачет. У поставщика приобретаются товары по ставке НДС 12%. В соответствии с законодательством при реализации данных товаров предприятие будет освобождено от уплаты НДС. Для корректного отражения данного события в учетной системе, необходимо установить значение реквизита «Вид оборота» в документе поступления ТМЗ:

Установить значение реквизита «Вид оборота» равным «Освобожденный оборот»

Установить значение реквизита «Ставка НДС» равным «Без НДС»

Установить значение реквизита «Ставка НДС равным «0%»

Снять признак «Учитывать НДС»

Установить признак «НДС включен в стоимость»

В типовой конфигурации обеспечивается ведение бухгалтерского учета:

Только для одного предприятия (организации) в единой информационной базе и едином регистре бухгалтерии

Для группы взаимосвязанных организаций (юридических лиц) в единой информационной базе и едином регистре бухгалтерии

Для группы взаимосвязанных организаций (юридических лиц) в отдельных информационных базах, но едином регистре бухгалтерии

Для группы взаимосвязанных организаций (юридических лиц) в единой информационной базе, но разных регистрах бухгалтерии

Структурное подразделение, выделенное на отдельный баланс, вводится в конфигурации:

В справочнике «Организации»

В справочнике «Подразделения организаций»

В справочнике «Структурные единицы»

В регистре сведений «Учетная политика (бухгалтерский учет)»

Начало формы

Блок «Регламентные операции налогового учета» документа Закрытие месяца включают операции:

Расчета налога на прибыль

Расчета дохода от превышения стоимости выбывших ФА (НУ), Амортизацию фиксированных активов (НУ)

Зачета НДС к возмещению

Верны ответы 1 и 2

Верны ответы 1, 2 и 3

Документ типовой конфигурации «Корректировка долга» предназначен для:

Ручной корректировки дебиторской задолженности контрагентов

Ручной корректировки кредиторской задолженности контрагентов

Ручной корректировки кредиторской и дебиторской задолженности контрагентов

Автоматического списания сомнительных требований

Автоматического списания сомнительных требований и сомнительных обязательств

Начало формы

В типовой конфигурации «Кассовая книга» представляет собой объект типа:

Документ

Отчет

Обработка

Журнал

Регистр накопления

Количество измерений регистра бухгалтерии:

Ограничено тремя

Ограничено пятью

Ограничено фиксированным набором измерений, заданным программно

Ограничено количеством видов субконто, установленным в связанном плане счетов

Неограниченно

В типовой конфигурации аналитический учет на счете 8110 «Основное производство» ведется в разрезе:

Одного вида субконто: «Статьи затрат»

Двух видов субконто: «Статьи затрат» и «Подразделения»

Двух видов субконто: «Статьи затрат» и «Номенклатура»

Трех видов субконто: «Подразделения», «Статьи затрат», «Номенклатура»

Трех видов субконто: «Подразделения», «Статьи затрат», «Номенклатурные группы»

Платежная ведомость на выплату заработной платы работникам организаций формируется документом:

«Зарплата к выплате организаций»

«Расходный кассовый ордер»

«Ведомость на выплату зарплаты организации»

«Платежный ордер списание денежных средств»

При автозаполнении документа «Расчет ИПН, ОПВ и удержаний» в табличную часть «Обязательные пенсионные взносы» включаются:

Только работники организации, для которых в регистре сведений «Плановые удержания работников организаций» присутствуют записи с предопределенным видом расчета «Обязательные пенсионные взносы»

Только физ.лица, имевшие в месяце расчета доходы, с которых удерживаются ОПВ

Все физ.лица из справочника «Физические лица»

Все работники организации, зарегистрированные в регистре сведений «Работники организаций»

В документе типовой конфигурации «Поступление из переработки» в реквизите «Контрагент» указывается:

Организация, передавшая материалы в переработку

Организация, которой оказаны услуги по переработке

Организация, выполнившая переработку материалов

Организация, передавшая материалы в переработку, которой оказаны услуги по переработке

Организация, передавшая материалы в переработку, которой оказаны услуги по переработке или организация, осуществляющая переработку материалов

Если в регистр сведений «Курсы валют» ввести новое значение курса одной из валют, то:

Программа запросит необходимость автоматического перерасчета курсов других валют, при утвердительном ответе производится их пересчет

Автоматически изменятся значения курсов всех валют, зависящих от курса корректируемой валюты

Значение курса изменится только у одной валюты, для которой введено новое значение курса

Значение курса изменится только у одной валюты, для которой введено новое значение курса только после выполнения операции пересчета итогов

Для организации постатейного аналитического учета затрат на строительство объектов ОС используется:

Отдельный справочник статей затрат на строительство объектов ОС

Общий справочник статей затрат

Отдельный регистр сведений по статьям затрат на строительство объектов ОС для организаций предприятия

Общий регистр сведений по статьям затрат организаций предприятия

В документе типовой конфигурации «Поступление из переработки» на закладке «Продукция», в реквизите «Номенклатура» указывается:

Продукция, полученная от стороннего переработчика

Продукция, полученная из переработки от подразделений вспомогательного производства

Продукция, полученная из переработки от подразделений основного или вспомогательного производства

Продукция и возвратные отходы, полученные из переработки от подразделений вспомогательного производства

Продукция и возвратные отходы, полученные из переработки от подразделений основного или вспомогательного производства

В типовой конфигурации при ручном вводе операций:

Всегда вручную вводятся проводки бухгалтерского учета, необходимые проводки по счетам налогового учета вводятся вручную или формируются автоматически по кнопке «Заполнить»

Проводки бухгалтерского и налогового учета вводятся только вручную, соответственно в табличные части с закладками «Бухгалтерский учет» и «Налоговый учет»

Вручную вводятся только проводки бухгалтерского учета, необходимые проводки по счетам налогового учета сформируются при запуске регламентной обработки в конце отчетного периода

Предусмотрен ввод проводок только для бухгалтерского учета

В результате установки флага «Вести расчеты по документам»:

Будет установлен партионный учет номенклатуры по методу ФИФО

На счетах учета номенклатуры будет установлен аналитический учет по субконто вида «Партии»

На счетах учета расчетов с контрагентами будет установлен аналитический учет по субконто вида «Документы расчетов с контрагентами»

Счета расчетов с контрагентами будут по умолчанию подставляться в расчетные документы из регистра сведений «Счета расчетов с контрагентами»

В типовой конфигурации будет установлен режим ввода операций по учету расчетов с контрагентами с использованием документов

В балансе головной организации передача товаров структурному подразделению, выделенному на отдельный баланс, отражается корреспонденцией:

В дебет счета 1330 с аналитикой соответствующего СП

В дебет счета 1240 с аналитикой соответствующего СП

В дебет счета, указанного в качестве счета расчетов с поставщиком для контрагента, соответствующего данному СП, в документе

В дебет счета, указанного в качестве счета расчетов с покупателем для контрагента, соответствующего данному СП, в документе

В дебет счета, указанного в качестве счета учета передаваемого товара

Записи в учете по налогу на добавленную стоимость отражаются:

В отдельном регистре бухгалтерии для налогового учета по налогу на добавленную стоимость

В регистре сведений «Соответствие счетов бухгалтерского учета и налогового учета»

В регистре накопления, предназначенном для учета налога на добавленную стоимость

В нескольких регистрах накопления, предназначенных для учета налога на добавленную стоимость

В регистре расчета по налогу на добавленную стоимость

При работе с типовой конфигурацией установить пометку на удаление для группы документов:

Невозможно

Можно, используя обработку «Групповая обработка справочников и документов»

Можно, используя режим «Поиск и удаление помеченных объектов»

Можно, используя режим «Управление проведением документов и восстановление последовательностей проведения документов»

В балансе головной организации передача основного средства структурному подразделению, не выделенному на отдельный баланс, отражается корреспонденцией:

В дебет счета 2410 с аналитикой соответствующего СП

В дебет счета 1240 с аналитикой соответствующего СП

В дебет счета, указанного в качестве счета расчетов с поставщиком для контрагента, соответствующего данному СП, в документе

В дебет счета, указанного в качестве счета расчетов с покупателем для контрагента, соответствующего данному СП, в документе

В дебет счета, указанного в качестве счета учета передаваемого ОС

В типовой конфигурации аналитический учет материалов по складам:

Не предусмотрен

Устанавливается путем самостоятельного добавления субконто «Склады» в плане счетов

Устанавливается в форме «Настройка параметров учета»

Устанавливается в диалоге «Учетная политика (бухгалтерский учет)»

Устанавливается в регистре «Способ оценки запасов»

В документе типовой конфигурации «Поступление из переработки» на закладке «Услуги» в графе «Номенклатура» указываются:

Услуги, оказанные переработчику

Услуги, оказанные переработчиком

Услуги, оказанные переработчику, а также услуги, оказанные переработчиком

Номенклатурные единицы готовой продукции и возвратных отходов, на которые распределяется стоимость услуг по переработке

Номенклатурные единицы готовой продукции, на которые распределяется стоимость услуг по переработке

В документе типовой конфигурации «Требование-накладная» счета учета ТМЗ определяются:

Только пользователем вручную

Только автоматически, исходя из данных регистра сведений «Счета учета номенклатуры»

Только автоматически, исходя из справочника «Виды номенклатуры»

Автоматически, исходя из данных регистра сведений «Счета учета номенклатуры», а также вручную

Автоматически, исходя из справочника «Виды номенклатуры», а также вручную

Для того чтобы в документе Счет-фактура (выданный), оформляемой филиалом, выделенным на отдельный баланс, в качестве отправителя товаров автоматически отображалось наименование и реквизиты головной организации необходимо:

В форме элемента организации — филиала установить признак «Указывать реквизиты головной организации в счете-фактуре» и заполнить сведения о головной организации

В форме элемента подразделения — филиала установить признак «Указывать реквизиты головной организации в печатных формах»

В документе счет-фактура в качестве организации документа выбрать головную организацию

В учетной политике предприятия по налоговому учету отметить опцию «Плательщиком НДС является головная организация»

В учетной политике организации — филиала снять признак «Плательщика НДС»

В информационной базе ведется учет по нескольким организациям. Нумерация документов у каждой организации уникальная за счет использования префиксов для организации. Чтобы при печати номер выданного счета-фактуры состоял только из цифровых символов:

Необходимо вручную скорректировать номер после формирования печатной формы

Необходимо указать в качестве префикс организации цифровой префикс

Необходимо установить в документе «Счет-фактура выданный» признак «Печать без префикса».

Необходимо в настройка параметров учета установить признак печати документов без префикса и без нулей.

Правильные ответы 2 и 4.

После передачи данных из конфигурации «Управление торговлей для Казахстана» в конфигурацию «Бухгалтерия для Казахстана»:

Стоимость списанных товаров устанавливается равной величине, указанной в настройке параметров учета (меню «Предприятие» — «Настройка параметров учета») на закладке «Обмен данными»

Стоимость списанных товаров рассчитывается конфигурацией «Бухгалтерия для Казахстана» всегда рассчитывается заново в соответствии с установленной учетной политикой

Стоимость списанных товаров, рассчитанная конфигурацией «Управление торговлей» и не может изменяться конфигурацией «Бухгалтерия для Казахстана»

Стоимостной учет товаров не ведется

В документе типовой конфигурации «Требование-накладная» ввод счета учета затрат для целей бухгалтерского учета выполняется:

Только вручную

По умолчанию из данных регистра сведений «Счета учета номенклатуры» или вручную

По умолчанию из данных из справочника «Виды номенклатуры» или вручную

По умолчанию из данных регистра сведений «Учетная политика (бухгалтерский учет)» или вручную

По умолчанию из данных справочника «Спецификации номенклатуры» или вручную

В типовой конфигурации в регистре бухгалтерии «Налоговый» возможными значениями для измерения «Вид учета» являются:

«Суммовой учет», «Количественный учет», «Валютный учет»

«НУ» (налоговый учет), «ПР» (постоянные разницы, классифицированные по видам), «ВР» (временные разницы)

«Учет налога на прибыль», «Учет НДС»

«Управленческий учет», «Бухгалтерский учет», «Налоговый учет»

«Налоговый учет», «Бухгалтерский учет», «Валютный учет»

В документе типовой конфигурации «Поступление из переработки» на закладке «Продукция», в реквизите «Номенклатура» указывается:

Продукция, полученная из переработки

Продукция, полученная из переработки, а также услуги по переработке

Возвратные отходы

Продукция, полученная из переработки, а также возвратные отходы

Продукция, полученная из переработки, а также услуги по переработке и возвратные отходы

Документы типовой конфигурации выполняют погашение авансов:

Методом ЛИФО

Методом ФИФО

Методом скользящей средней

Линейным методом

Процентным методом

Включение режима контроля ссылочной целостности предполагает, что:

Введенные проводки проверяются на полноту заполнения основных реквизитов: счетов дебета и кредита, субконто

Проверяется завершенность ввода информации и выполнения регламентных процедур за отчетный период

Запрещается непосредственное удаление данных без предварительного контроля их необходимости для правильного функционирования системы

Устанавливается режим контроля корректности нумерации документов и ссылок на эти документы в операциях и проводках

В типовой конфигурации аналитический учет на счете 1010 «Денежные средства в кассе»:

Не ведется

Ведется в разрезе одного субконто вида «Кассы предприятия»

Ведется в разрезе двух видов субконто:»Статьи движения денежных средств» и «Кассы предприятия»

Ведется в разрезе двух видов субконто:»Статьи движения денежных средств» и «Денежные средства»

Выполнение операции «Загрузка информационной базы данных из файла» обеспечивает:

Восстановление информационной базы данных из ранее сохраненного файла

Объединение текущей информационной базы данных с учетными данными, сохраненными в файле

Восстановление текущей конфигурации из ранее сохраненного файла

Объединение текущей конфигурации с конфигурацией, сохраненной в файле

Организация «Авто-Альянс» ведет расчеты с поставщиками холдинга «Самрук» на отдельном счете 3312 «Краткосрочная задолженность поставщикам и подрядчикам по спец. договорам». Для автоматической подстановки указанного счета в документы типовой конфигурации следует:

Для группы поставщиков «Самрук» указать в справочнике «Контрагенты» значение 3312 для реквизита «Счет учета расчетов с контрагентами»

В регистре сведений «Счета учет расчетов с контрагентами» ввести запись для вида договора «Спец. договоры» со счетом учета 3312

В учетной политике организации «Авто-Альянс» установить признак ведения учета по специальным договорам на счете 3312

В регистре сведений «Счета учет расчетов с контрагентами» ввести запись для группы контрагентов «Самрук», указав в качестве счета учета расчетов с поставщиком счет 3312

Начало формы

Организация является плательщиком налога на добавленную стоимость. В отчетном периоде было приобретено имущество, по которому в соответствии с законодательством не разрешен зачет по налогу на добавленную стоимость. При приобретении был уплачен НДС поставщику по ставке 12%. Для корректного отражения данной ситуации в учетной системе необходимо в приходном документе:

Снять признак «Учитывать НДС» в диалоге «Цены и валюта»

Установить признак «НДС включать в стоимость» в диалоге «Цены и валюта»

Снять признак «Сумма включает НДС» в диалоге «Цены и валюта»

Указать ставку НДС 0%

Указать ставку НДС «Без НДС»

Указать ставку НДС 0% или «Без НДС»

В типовой конфигурации аналитический учет на счете 1040 «Денежные средства на карт-счетах»:

Не ведется

Ведется в разрезе одного субконто вида «Карт-счета»

Ведется в разрезе одного субконто вида «Статьи движения денежных средств»

Ведется в разрезе двух видов субконто: «Статьи движения денежных средств» и «Банковские счета»

Ведется в разрезе двух видов субконто:»Статьи движения денежных средств» и «Денежные средства»

Ведется в разрезе трех видов субконто:»Статьи движения денежных средств», «Денежные средства», «Вид счета»

В типовой конфигурации стандартные отчеты бухгалтерского учета:

Также можно использовать для получения информации о состоянии счетов налогового учета

Можно использовать для получения информации о состоянии счетов налогового учета, если это установлено в настройке параметров соответствующего отчета

Можно использовать для получения информации о состоянии счетов налогового учета, если это установлено в настройке индивидуальных параметров пользователей

Не могут быть использованы для получения информации о состоянии счетов налогового учета

В документе «Передача НМА» счета учета бухгалтерского учета:

Определяются автоматически, исходя из данных регистра сведений «Счета учета нематериальных активов»

Определяются автоматически, исходя из данных регистра сведений «Счета учета номенклатуры»

Определяются пользователем, и вводятся в документ только вручную

В типовой конфигурации ведение учета структурных подразделений:

Поддерживается только для подразделений, выделенных на отдельный баланс

Поддерживается только для подразделений, невыделенных на отдельный баланс

Поддерживается для подразделений выделенных и невыделенных на отдельный баланс

Не поддерживается

Количество счетов первого уровня в плане счетов:

Практически не ограничено

Не может превышать 99

Не может превышать 255

Не может превышать 999

В типовой конфигурации в регистре бухгалтерии «Налоговый» поддержка корреспонденции счетов:

Включена

Выключена

Может быть включена или выключена по выбору пользователя

Включена для балансовых счетов и выключена для забалансовых счетов

В типовой конфигурации справочник «Организации» предназначен для хранения списка:

Организаций — юридических лиц, являющихся контрагентами предприятия

Собственных организаций — юридических лиц и структурных подразделений предприятия, выделенных на отдельный баланс

Юридических лиц, являющихся собственными организациями или контрагентами предприятия

Собственных организаций — юридических лиц, входящих в состав предприятия

Юридических и физических лиц – контрагентов предприятия

Документ «Партия (ручной учет)»:

Не делает никаких проводок, он предназначен для организации аналитического учета по субконто «Партия» на счетах учета ТМЗ

Делает проводки по поступлению (расходу) партий ТМЗ на счетах 1310 «Сырье и материалы», 1320 «Готовая продукция», 1330 «Товары»

Не делает никаких проводок, он устанавливает признак ведения партионного учета по субконто «Номенклатура»

Не делает никаких проводок, но выполняет движения в регистре сведений «Работники организации» о партийности работников

Работник, работающий 5 дней в неделю, уволен с 10-го числа. Если работник имеет право на личный вычет в указанном предприятии, то налоговый вычет за месяц увольнения будет предоставлен в размере:

1 МРП

1 МЗП

1 МЗП, если сотрудник предоставил заявление на предоставление вычета, или 1 МРП, если заявление не было предоставлено

Вычет предоставлен не будет

«Основной» банковский счет, который по умолчанию подставляется в платежные документы:

Может быть определен только для собственной организации

Может быть определен для любого контрагента и для собственной организации

Может быть определен для любого контрагента, для собственной организации и для любого структурного подразделения организации

Может быть определен для любого контрагента, для собственной организации, но не может быть определен для структурного подразделения организации

Является единым для всех контрагентов и для собственной организации

В типовой конфигурации на счете бухгалтерского учета 2932 «Монтаж оборудования» аналитический учет по субконто вида «Склады»:

Не поддерживается

Может быть установлен пользователем в режиме «1С:Предприятие» только вручную

Может быть установлен в режиме «1С:Предприятие» в форме «Настройка параметров учета» или с помощью обработки «Стартовый помощник»

Может быть установлен пользователем в режиме «Конфигуратор» при помощи обработки «Настройка параметров учета»

Регулируется выбранным способом оценки запасов на данном счете в регистре «Способ оценки запасов»

Типовая конфигурация «Бухгалтерия для Казахстана» для обмена данными с другими конфигурациями:

Формирует промежуточный файл обмена

Требует одновременной работы двух конфигураций в режиме обмена данными

Требует выполнения функции «Объединение конфигураций»

Требует выполнения функции «Обновление конфигурации»

Выполнение операции «Сохранить конфигурацию» обеспечивает:

Сохранение текущей конфигурации в отдельном файле

Сохранение внесенных изменений в текущей конфигурации

Сохранение резервной копии текущей конфигурации (только метаданные) на внешний носитель информации, например CD-диск

Сохранение резервной копии текущей конфигурации (данные и метаданные) на внешний носитель информации, например CD-диск

Документ типовой конфигурации «Реализация товаров, работ и услуг» отражает сумму дебиторской задолженности:

Только в тенге

В любой выбранной валюте

Либо в валюте взаиморасчетов, определенной в договоре с контрагентом, либо в валюте регламентированного учета

Только в той валюте, которая определена, как валюта взаиморасчетов по договору с контрагентом

Только в той валюте, которая определена, как валюта регламентированного учета при настройке параметров учета

Для предопределенных счетов в режиме «1С:Предприятие» ДОПУСКАЕТСЯ:

Изменять признаки активных, пассивных и активно-пассивных счетов

Изменять настройку количественного учета по счету

Изменять настройку валютного учета по счету

Изменять признак забалансового счета

Добавлять вид субконто

Предопределенные счета:

Могут быть удалены только в режиме «1С:Предприятие»

Могут быть удалены только в режиме «Конфигуратор»

Могут быть удалены как в режиме «1С:Предприятие» так и в режиме «Конфигуратор»

Жестко заданы в программе и не подлежат удалению или изменению ни в одном из режимов работы программы

Регистры бухгалтерии связаны с планами счетов следующим образом:

Одному регистру бухгалтерии соответствует только один план счетов, в то время как одному плану счетов соответствует только один регистр бухгалтерии

Одному регистру бухгалтерии соответствует множество планов счетов, в то время как одному плану счетов соответствует только один регистр бухгалтерии

Одному регистру бухгалтерии соответствует только один план счетов, в то время как одному плану счетов соответствует множество регистров бухгалтерии

Одному регистру бухгалтерии соответствует множество планов счетов, в то время как одному плану счетов соответствует множество регистров бухгалтерии

Регистры бухгалтерии не связаны с планами счетов

Типовая конфигурация обеспечивает ведение бухгалтерского учета для нескольких организаций, входящих в состав предприятия, за счет:

Использования для каждой организации отдельного плана счетов

Использования для каждой организации отдельного регистра бухгалтерии

Использования измерения «Организация» в регистрах системы

Использования измерения «Организация» в планах счетов системы

В регистре сведений «Регламентированные расчетные показатели» хранится:

Информация о размере минимальной заработной платы

Информация о размере месячного расчетного показателя

Информация о размере годового расчетного показателя

Информация, перечисленная в пунктах 1 и 2

Информация, перечисленная в пунктах 1, 2 и 3

В печатной форме накладной на реализацию товаров, отгруженных структурным подразделением, не выделенным на отдельный баланс, отражены реквизиты головной организации (наименование и др.). Это означает, что:

В карточке структурного подразделения установлен признак «Указывать реквизиты головного предприятия».

В учетной политике предприятия установлен признак «В печатных формах указывать реквизиты головного предприятия».

В карточке структурного подразделения установлен признак «Является структурным подразделением»

В справочнике «Организации» установлен признак «В печатных формах указывать реквизиты головного предприятия»

Документ «Поступление доп. расходов» предназначен:

Для учета услуг сторонних организаций, которые оказывают влияние на себестоимость товаров

Для отражения операции реализации услуг производственного характера сторонним организациям

Для отражения дополнительных расходов сверх выданных авансов подотчетному лицу

Для отражения дополнительных расходов сверх выданных авансов сторонним организациям и собственной компании

Для отражения поступления возвратных отходов

Документ типовой конфигурации «Корректировка долга» позволяет выполнять операции:

Взаимозачета задолженности

Переноса задолженности

Списания задолженности

Списания задолженности и переноса задолженности

Списания задолженности, переноса задолженности и взаимозачета задолженности

Для обмена информацией с территориально удаленным структурным подразделением, не выделенным на отдельный баланс рекомендуется использовать:

План обмена «Полный»

План обмена «По организациям»

План обмена «По подразделениям»

Первое или второе

Все выше перечисленное

Обновление типовой конфигурации через Интернет:

Не предусмотрено

Обеспечивает автоматическую замену установленной версии (релиза) типовой конфигурации на новую

Предполагает только лишь передачу кода ключа, вводимого при установке новой версии типовой конфигурации с установочного диска

Обеспечивает автоматическое обновление справочников и классификаторов типовой конфигурации, таких как «Курсы валют», БИК и др.

В типовой конфигурации в регистре бухгалтерии «Налоговый» измерение «Вид учета» используется для разделения учета:

На суммовой и количественный

В оценках для целей налогового и бухгалтерского учета

Налога на прибыль и НДС

Управленческого, бухгалтерского, налогового

Суммового и валютного видов учета

В состав номенклатурных групп справочника «Номенклатурные группы» допускается включать:

Только группы справочника «Номенклатура», если в последнем задана иерархическая структура

Элементы справочника «Номенклатура», только в том случае, когда в последнем не задана иерархическая структура

Только элементы справочника «Номенклатура» вне зависимости от иерархической структуры справочника «Номенклатура»

Группы или элементы справочника «Номенклатура» вне зависимости от иерархической структуры справочника «Номенклатура»

Элементы других справочников, не связанных со справочником «Номенклатура»

Бухгалтерская проводка, сформированная документом «Платежное поручение исходящее» датируется:

Датой документа «Платежное поручение исходящее»

Датой документа «Выписка банка», введенного на основании документа «Платежное поручение исходящее»

Датой, установленной в поле «Оплачено» в документе «Платежное поручение исходящее«

Датой оплаты, установленной в договоре, по которому произведена оплата

Датой, запрашиваемой в дополнительном диалоге при проведении документа

В типовой конфигурации аналитический учет материалов по партиям:

Не предусмотрен

Устанавливается путем ввода в план счетов субконто «Партии» обычным способом

Устанавливается в форме «Настройка параметров учета»

Устанавливается в диалоге «Учетная политика (бухгалтерский учет)»

Устанавливается автоматически в случае, если в регистре «Способ оценки запасов» указан партионный метод оценки

Налоговые вычеты, предоставляемые физическому лицу при исчислении индивидуального подоходного налога, целесообразно вводить:

В регистре сведений «Применение вычетов по ИПН»

В регистре сведений «Плановые вычеты по ИПН»

В регистре сведений «Сведения с предыдущего места работы физических лиц»

В регистре сведений «ИПН налоговые вычеты физических лиц»

В специальной форме, вызываемой из карточки физического лица по кнопке «Налоги»

Всеми вышеперечисленными способами

Режим временной блокировки программы предназначен для:

Блокировки работы любого пользователя в сети в случае обнаружения выполнения им неправомерных действий

Включения системы автоматического контроля и блокировки неправомерных действий пользователя

Временного закрытия доступа к работающей программе, например, если бухгалтер отошел от компьютера

Включения режимов ручной или автоматической блокировки работы любого пользователя в сети в случае обнаружения выполнения им неправомерных действий

Временного закрытия возможности запуска программы, например, если бухгалтер находится в отпуске

В документе типовой конфигурации «Передача ТМЗ» в реквизите «Контрагент» указывается:

Организация, передающая товары на комиссию

Организация, возвращающая ранее приобретенный товар

Организация, осуществляющая переработку материалов

Организация, принимающая товары на комиссию

Организация, которой возвращается ранее приобретенный у нее товар

В типовой конфигурации регламентные операции налогового учета (по налогу на прибыль), выполняются в конце отчетного периода:

Сразу для всех организаций предприятия

Для нескольких выбранных организаций предприятия

Для каждой выбранной организации предприятия

Для всех организаций предприятия, для которых в справочнике «Организации» установлен признак ведения налогового учета

В документе типовой конфигурации «Поступление из переработки» на закладке «Продукция», в реквизите «Номенклатура» указывается:

Продукция, полученная из переработки

Продукция, полученная из переработки, а также услуги по переработке

Возвратные отходы

Продукция, полученная из переработки, а также возвратные отходы

Продукция, полученная из переработки, а также услуги по переработке и возвратные отходы

Предопределенные счета:

Могут быть введены только в режиме «1С:Предприятие»

Могут быть введены только в режиме «Конфигуратор»

Могут быть введены как в режиме «1С:Предприятие» так и в режиме «Конфигуратор»

Жестко заданы в программе и не подлежат удалению или изменению ни в одном из режимов работы программы

Сервис «Проверка наличия обновления конфигурации» обеспечивает:

Обновление конфигурации посредством «Интернет»

Обновление конфигурации с диска ИТС

Обновление конфигурации с диска ИТС или через «Интернет»

Обновление конфигурации и платформы посредством «Интернет»

Обновление конфигурации и платформы с диска ИТС или через «Интернет»

В режиме «1С:Предприятие » при прочих равных условиях допускается добавлять дополнительные виды субконто:

Только к предопределенным счетам

Только к не предопределенным счетам

Как к предопределенным, так и к непредопределенным счетам

Только к балансовым счетам

Только к забалансовым счетам

Способ оценки ТМЗ в типовой конфигурации для целей бухгалтерского учета :

Реализован только по средней стоимости

Устанавливается пользователем в настройках параметров учета путем выбора одного из вариантов: ФИФО, ЛИФО, по средней стоимости

Устанавливается пользователем в регистре «Способ оценки запасов». Для каждого счета учета ТМЗ может быть выбран один из вариантов: ФИФО, ЛИФО, по средней стоимости

Устанавливается пользователем в параметрах учетной политики (бухгалтерский учет), путем выбора одного из вариантов: по средней стоимости или ФИФО

Количество ресурсов регистра бухгалтерии:

Ограничено тремя

Ограничено пятью

Ограничено фиксированным набором ресурсов, заданным программно

Неограниченно

Не превышает количества, установленных для него измерений

Если период принятия НДС к зачету отличен от периода первичного документа по приобретению товаров, то:

Такую ситуацию можно зарегистрировать только с помощью корректировки записей регистра «НДС к возмещению»

В периоде зачета необходимо выполнить оформление документа «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС», документ по поступлению оформляется как обычно

В периоде зачета необходимо выполнить оформление документа «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС», в документе по поступлению необходимо убрать признак «Учитывать НДС»

Такую ситуацию можно зарегистрировать только с помощью документа «Операция (бухгалтерский и налоговый учет)».

В типовой конфигурации на счете бухгалтерского учета 2932 «Монтаж оборудования» аналитический учет по субконто вида «Партии»:

Не поддерживается

Может быть добавлен в план счетов в режиме «1С:Предприятие» обычным способом

Может быть добавлен в план счетов при помощи обработки «Настройка параметров учета»

Рекомендуется добавлять в план счетов в режиме «Конфигуратор» обычным способом

Регулируется выбранным способом оценки запасов на данном счете в регистре «Способ оценки запасов»

Включение режима контроля ссылочной цел

studlib.info

Разбор тестирования 1С:Профессионал и PMP: Предопределенные счета

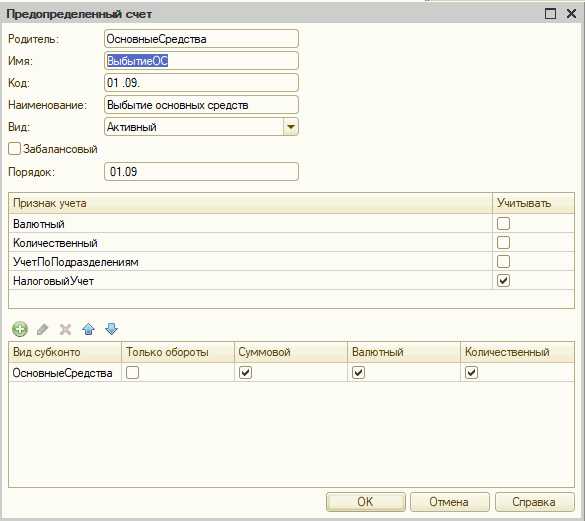

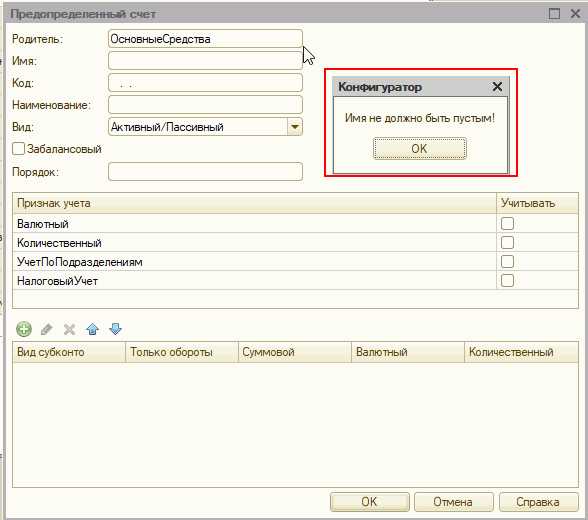

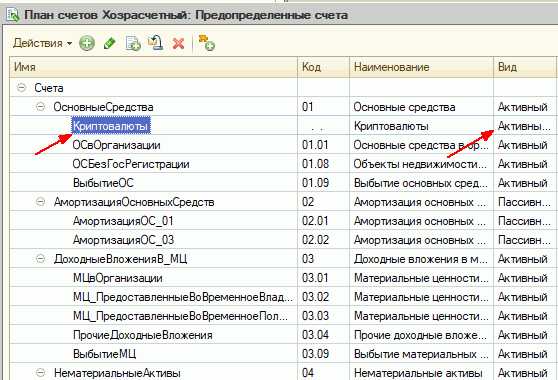

Типовые решения, в состав которых входит подсистема бухгалтерского учета, поставляются с предопределенным планом счетов:Как и любые предопределенные данные, эти счета можно отредактировать в режиме Предприятия, но нельзя удалить совсем. Также, пользователь может самостоятельно добавить дополнительные счета в режиме Предприятия.

***

Вопрос 13.08 экзамена 1С:Профессионал по Платформе. Что может изменить разработчик у предопределенного счета в режиме Конфигуратора?

- Имя, порядок

- Имя, порядок, код, наименование

- Код, наименование

- Имя, порядок, код, наименование, значение реквизитов

***

Вопрос 13.14 экзамена 1С:Профессионал по Платформе. В каких режимах можно изменить родителя предопределенного субсчета?- Только в режиме Конфигуратора

- Только в режиме 1С:Предприятие

- И в режиме 1С:Предприятие, и в режиме Конфигуратора

- Родителя предопределенного субсчета изменить нельзя

***

Вопрос 13.24 экзамена 1С:Профессионал по Платформе. Какие реквизиты у предопределенного счета являются обязательными?- Имя, Вид

- Код, Наименование

- Забалансовый

- Верны варианты 1 и 2

- Верны варианты 1 и 3

- Верны все варианты

Вид будет присвоен автоматически, он также обязателен, а остальные реквизиты опциональны:

Значение Забалансовый = Ложь видимо также считается автоматически заполненным.

about1cerp.blogspot.com

Для предопределенных счетов в режиме «1С:Предприятие» допускается — КиберПедия

1. Изменять настройку валютного учета по счету

2. Изменять признак забалансового счета

3. Изменять настройку количественного учета по счету

4. Изменять признаки активных, пассивных и активно-пассивных счетов

5. Добавлять вид субконто

В программе 1С:Бухгалтерия 8 включить или отключить функциональность, связанную с ведением расчетов в иностранной валюте и условных единицах можно с использованием формы

1. Ввод сведений об организации («Организация»)

2. Настройка параметров учета

3. Учетная политика организации

4. Функциональность программы

5. Ни в одной из перечисленных

02.13 Для предопределенных счетов (субсчетов) в режиме «1С:Предприятие» допускается

1. Изменять признаки активных, пассивных и активно-пассивных счетов

2. Изменять признак забалансового счета

3. Изменять наименование

4. Добавлять новые реквизиты

5. Любое из перечисленных действий

Для предопределенных счетов в режиме «1С:Предприятие» допускается

1. Изменять признак забалансового счета

2. Изменять настройку валютного учета по счету

3. Изменять код счета

4. Изменять признаки активных, пассивных и активно-пассивных счетов

5. Любое из перечисленных действий

В режиме «1С:Предприятие » при прочих равных условиях допускается добавлять дополнительные виды субконто

1. Только к балансовым счетам

2. Как к предопределенным, так и к непредопределенным счетам

3. Только к не предопределенным счетам

4. Только к забалансовым счетам

5. Только к предопределенным счетам

02.16 Новый счет может быть введен в план счетов

1. Как в режиме «1С:Предприятие», так и в режиме «Конфигуратор»

2. Только в режиме «1С:Предприятие»

3. Только в том режиме, в котором был введен план счетов

4. Только в режиме «Конфигуратор»

Вид субконто, установленный на счете в режиме «1С:Предприятие», может быть удален

1. Только тогда, когда счет не является предопределенным

2. Только тогда, когда план счетов является предопределенным

3. Только тогда, когда план счетов не является предопределенным

4. На любом счете любого плана счетов

5. Только тогда, когда счет является предопределенным

02.18 Если в плане счетов имеется предопределенный счет, то допускается добавить для него новый субсчет

1. В режиме конфигурирования и в режиме ведения учета, если счет не имеет других субсчетов такого же уровня

2. В режиме конфигурирования и в режиме ведения учета, если счет уже имеет другие субсчета такого же уровня

3. В любом режиме работы вне зависимости от наличия субсчетов на счете

4. Только в режиме конфигурирования вне зависимости от наличия субсчетов на счете

Создание нового вида субконто

1. Возможно только в режиме «Конфигуратор»

2. Возможно только в режиме «1С:Предприятие»

3. Возможно как в режиме «Конфигуратор», так и в режиме «1С:Предприятие»

4. Не допускается ни в каких режимах

cyberpedia.su

Для предопределенных счетов в режиме «1С:Предприятие» допускается

1. Изменять настройку валютного учета по счету

2. Изменять признак забалансового счета

3. Изменять настройку количественного учета по счету

4. Изменять признаки активных, пассивных и активно-пассивных счетов

5. Добавлять вид субконто

В программе 1С:Бухгалтерия 8 включить или отключить функциональность, связанную с ведением расчетов в иностранной валюте и условных единицах можно с использованием формы

1. Ввод сведений об организации («Организация»)

2. Настройка параметров учета

3. Учетная политика организации

4. Функциональность программы

5. Ни в одной из перечисленных

02.13 Для предопределенных счетов (субсчетов) в режиме «1С:Предприятие» допускается

1. Изменять признаки активных, пассивных и активно-пассивных счетов

2. Изменять признак забалансового счета

3. Изменять наименование

4. Добавлять новые реквизиты

5. Любое из перечисленных действий

Для предопределенных счетов в режиме «1С:Предприятие» допускается

1. Изменять признак забалансового счета

2. Изменять настройку валютного учета по счету

3. Изменять код счета

4. Изменять признаки активных, пассивных и активно-пассивных счетов

5. Любое из перечисленных действий

В режиме «1С:Предприятие » при прочих равных условиях допускается добавлять дополнительные виды субконто

1. Только к балансовым счетам

2. Как к предопределенным, так и к непредопределенным счетам

3. Только к не предопределенным счетам

4. Только к забалансовым счетам

5. Только к предопределенным счетам

02.16 Новый счет может быть введен в план счетов

1. Как в режиме «1С:Предприятие», так и в режиме «Конфигуратор»

2. Только в режиме «1С:Предприятие»

3. Только в том режиме, в котором был введен план счетов

4. Только в режиме «Конфигуратор»

Вид субконто, установленный на счете в режиме «1С:Предприятие», может быть удален

1. Только тогда, когда счет не является предопределенным

2. Только тогда, когда план счетов является предопределенным

3. Только тогда, когда план счетов не является предопределенным

4. На любом счете любого плана счетов

5. Только тогда, когда счет является предопределенным

02.18 Если в плане счетов имеется предопределенный счет, то допускается добавить для него новый субсчет

1. В режиме конфигурирования и в режиме ведения учета, если счет не имеет других субсчетов такого же уровня

2. В режиме конфигурирования и в режиме ведения учета, если счет уже имеет другие субсчета такого же уровня

3. В любом режиме работы вне зависимости от наличия субсчетов на счете

4. Только в режиме конфигурирования вне зависимости от наличия субсчетов на счете

Создание нового вида субконто

1. Возможно только в режиме «Конфигуратор»

2. Возможно только в режиме «1С:Предприятие»

3. Возможно как в режиме «Конфигуратор», так и в режиме «1С:Предприятие»

4. Не допускается ни в каких режимах

student2.ru

Добавление дополнительного вида субконто к счету в режиме «1С:Предприятие»

1. Допускается только из множества видов субконто, заданных на этапе конфигурирования

2. Допускается из множества видов субконто, заданных на этапе конфигурирования и видов субконто, введенных в режиме «1С:Предприятие»

3. Невозможно

4. Допускается только из множества видов субконто, введенных в режиме «1С:Предприятие»

Если в Плане счетов для некоторого вида субконто установлено свойство «Только обороты», то

1. Эта настройка влияет только на использование данного вида субконто на данном счете

2. Эта настройка влияет на использование данного вида субконто на всех счетах всех планов счетов

3. Эта настройка влияет на использование данного вида субконто на всех счетах данного плана счетов

4. Эта настройка влияет на использование данного вида субконто на всех субсчетах данного счета программы «1С:Бухгалтерия 8»

При работе со списком видов субконто в режиме «1С:Предприятие» допускается

1. Добавлять в него новые элементы

2. Изменять в нем наименование элементов

3. Изменять в нем коды элементов

4. Ничего из перечисленного

5. Все перечисленное

Для предопределенных счетов в режиме «1С:Предприятие» НЕ допускается

1. Вводить дополнительные субсчета

2. Изменять код счета

3. Вводить дополнительные виды субконто

4. Изменять структуру подчинения счета

Для предопределенных счетов в режиме «1С:Предприятие» допускается

1. Изменять признак забалансового счета

2. Изменять признак запрета использования счета в проводках

3. Изменять признак ведения количественного учета

4. Изменять признак налогового счета

Если в Плане счетов для субконто установлен признак «Только обороты», то такое субконто в программе «1С:Бухгалтерия 8» называют

1. Субконто с нулевым сальдо

2. Субконто движения

3. Оборотным субконто

4. Внеоборотным субконто

5. Затратным субконто

Если в Плане счетов для субконто некоторого счета установлен признак «Только обороты», то данное субконто

1. Не может иметь кредитовых оборотов

2. Не может иметь сальдо на начало и конец отчетного периода

3. Не имеет начального и конечного сальдо

4. Не может иметь дебетовых оборотов

5. Не может иметь дебетовых и кредитовых оборотов

При работе со списком видов субконто, введенных в режиме «1С:Предприятие» допускается

1. Изменять тип значения

2. Изменять в нем наименование элементов

3. Изменять в нем коды элементов

4. Ничего из перечисленного

5. Все перечисленное

В программе «1С:Бухгалтерия 8» справочники предназначены для

1. Хранения информации движении объектов учета

2. Хранения информации о совершенных хозяйственных операциях

3. Хранения информации об объектах учета

4. Для накопления информации о наличии и движении средств

5. Ничего из перечисленного

cyberpedia.su

Вопрос 41. Для предопределенных счетов в режиме “1С:Предприятие” ДОПУСКАЕТСЯ

1. Отключать возможность выбора счета в проводках

2. Изменять настройку количественного учета

3. Изменять признак забалансового счета

4. Изменять признак налогового счета

Вопрос 42. Субсчет можно подчинить, или переподчинить предопределенному СЧЕТУ

1. В любом режиме работы вне зависимости от наличия субсчетов на счете

2. Только в режиме конфигурирования

3. Только в режиме использования конфигурации (1С:Предприятие)

4. Только в том режиме, в котором субсчет был добавлен в план счетов

Вопрос 43. Аналитический учет в разрезе подразделений в типовой конфигурации

1. Организован за счет использование субконто “Подразделения”

2. Организован за счет использования измерения в регистре бухгалтерии

3. НЕ предусмотрен

4. Организован за счет использования функциональных опций

Вопрос 44. Если для субконто установлен признак “Только обороты”, то такое субконто называется

1. Внеоборотным

2. Несальдовым

3. Оборотным

4. Статья движения денежных средств

Вопрос 45. Если для субконто установлен признак “Только обороты”, то

1. Данное субконто никогда не имеет сальдо

2. Данное субконто может иметь как положительное так и отрицательное сальдо

3. Данное субконто не может иметь отрицательное сальдо

4. Данное субконто не может иметь кредитовых оборотов

5. Данное субконто не может иметь дебетовых оборотов

Регистры и регистраторы

Вопрос 1. Регистр бухгалтерии может не иметь измерений

1. Только тогда, когда в соответствующем ему плане счетов не предусмотрен аналитический учет на субконто

2. Только тогда, когда в соответствующем ему плане счетов предусмотрен аналитический учет по субконто

3. Только тогда, когда в соответствующем ему плане счетов не установлен признак учета “Аналитический”

4. Вне зависимости от свойств, связанного с ним плана счетов

Вопрос 2. Регистры бухгалтерии связаны с планами счетов следующим образом

1. Одному регистру бухгалтерии соответствует только один план счетов, в то время как одному плану счетов соответствует только один регистр бухгалтерии

2. Одному регистру бухгалтерии соответствует множество плана счетов, в то время как одному плану счетов соответствует только один регистр бухгалтерии

3. Одному регистру бухгалтерии соответствует только один план счетов, в то время как одному плану счетов соответствует множество регистров бухгалтерии

4. Одному регистру бухгалтерии соответствует множество планов счетов, в то время как одному плану счетов соответствует множество регистров бухгалтерии

5. Регистры бухгалтерии не связаны с планами счетов

Вопрос 3. Ресурс “Валютная сумма” в регистре бухгалтерии

1. Может быть установлен, если в регистре предусмотрено измерение “Валюты”

2. Может быть установлен, если в регистре отсутствует измерение “Валюты”

3. Может быть установлен вне зависимости от установленных измерений

4. Не может быть установлен ни при каких условиях

Вопрос 4. В регистрах бухгалтерии поддержка корреспонденции счетов является

1. Обязательным свойством

2. Свойством, задаваемым в режиме использования конфигурации (1С:Предприятие)

3. Свойством, задаваемым в режиме конфигурирования

4.Свойством, задаваемым либо в режиме конфигурирования, либо в режиме использования конфигурации (1С:Предприятие)

Вопрос 5. Состав и количество ресурсов регистра бухгалтерии определяется

1. В режиме конфигурирования

2. В режиме использования конфигурации (1С:Предприятие)

3. В режиме конфигурирования, так и в режиме использования конфигурации (1С:Предприятие)

4. Программно и не может быть изменено в процессе эксплуатации системы

Вопрос 6. Количество ресурсов регистра бухгалтерии

1. Ограничено тремя

2. Ограничено пятью

3. Ограничено фиксированным набором ресурсов, заданным программно

4. Неограниченно

5. Не превышает количества, установленных для него измерений

Вопрос 7. Количество измерений регистра бухгалтерии

1. Ограничено тремя

2. Ограничено пятью

3. Ограничено фиксированным набором измерений, заданным программно

4. Ограничено количеством видов субконто, установленным в связанном плане счетов

5. Неограниченно

Вопрос 8. Ресурс регистра бухгалтерии может иметь тип

1. Только текстовый

2. Только числовой

3. Только текстовый или числовой

4. Только числовой или дата

5. Любой

Вопрос 9. Измерение регистра бухгалтерии может иметь тип

1. Текстовый

2. Числовой

3. Булевый

4. Дата

5. Любой

Вопрос 10. Регистры бухгалтерии связаны с регистраторами следующим образом

1. Одному регистру бухгалтерии соответствует только один регистратор, а то время как одному регистратору соответствует только один регистр бухгалтерии

2. Одному регистру бухгалтерии соответствует множество регистраторов, в то время как одному регистратору соответствует только один регистр бухгалтерии

3. Одному регистру бухгалтерии соответствует только один регистратор, в то время как одному регистратору соответствует множество регистра бухгалтерии

4. Одному регистру бухгалтерии соответствует множество регистраторов, в то время как одному регистратору соответствует множество регистров бухгалтерии

5. Регистр бухгалтерии не имеет связи с регистраторами

Вопрос 11. Если в регистре бухгалтерии выключено свойство поддержки корреспонденции счетов, то

1. В каждой его записи указывается только один забалансовый счет

2. В каждой его записи указываются один или два забалансовых счета

3. В каждой его записи указываются два корреспондирующих счета и вид оборота – дебетовый или кредитовый

4. В каждой его записи указывается один балансовый или забалансовый счет

5. Это не регистр бухгалтерии

Вопрос 12. Свойство документа “Удалять движения автоматически”

1. Задает автоматическое удаление из журналов записей о документе при отмене проведения документа

2. Задает автоматическое удаление из журналов записей о документе при перепроведения или отмене проведения документа

3. Задает автоматическое удаление всех записей, которые документ записал в процессе проведения, только при отмене проведения документа

4. Задаст автоматическое удаление всех записей, которые документ записал в процессе проведения, при перепроведении (перед записью новых движений) иои отмене проведения документа

Вопрос 13. Свойство документа “Удалять движение автоматически” может быть установлено

1. Только для тех документов, которым разрешено проведение

2. Только для тех документов, которым запрещено проведение

3. Для тех документов, которым запрещено проведение, но разрешено оперативное проведение

4. Для тех документов, которым разрешено проведение или оперативное проведение

5. Вне зависимости от установленных свойств “Проведение” и “Оперативное проведение”

Вопрос 14. Если для документа установлено свойство “Автонумерация”, то

1. Необходимо, чтобы для данного документа был установлен нумератор

2. Недопустимо для данного документа устанавливать нумератор

3. Каждому вновь введенному документу автоматически будет присваиваться номер, который нельзя исправить вручную

4. Каждому вновь введенному документу автоматически будет присваиваться номер, который можно исправлять вручную

5. Необходимо, чтобы для данного документа был установлен нумератор, только тогда каждому вновь введенному документу автоматически будет присваиваться номер

Вопрос 15. Режим “Ввод документа на основании” позволяет осуществлять ввод документа на основании

1. Другого документа и ничего более

2. Элемента справочника и ничего более

3. Плана видов характеристик и ничего более

4. Другого документа или элемента справочника и ничего более

5. Другого документа, элемента справочника, плана видов характеристик

Вопрос 16. Документ может являться основанием для ввода для

1. Другого документа и ничего более

2. Элемента справочника и ничего более

3. Плана видов характеристик или плана счетов и ничего более

4. Другого документа или элемента справочника и ничего более

5. Другого документа, элементов: справочника, плана видов характеристик, плана счетов

infopedia.su